SMM, 10 de julho:

No primeiro semestre de 2026, o mercado de wafers fotovoltaicos, sob a pressão combinada do desequilíbrio entre oferta e demanda e dos ajustes políticos, passou por um ciclo de quedas graduais de preços, cronogramas de produção que primeiro subiram e depois caíram, e aceleração na racionalização da capacidade.

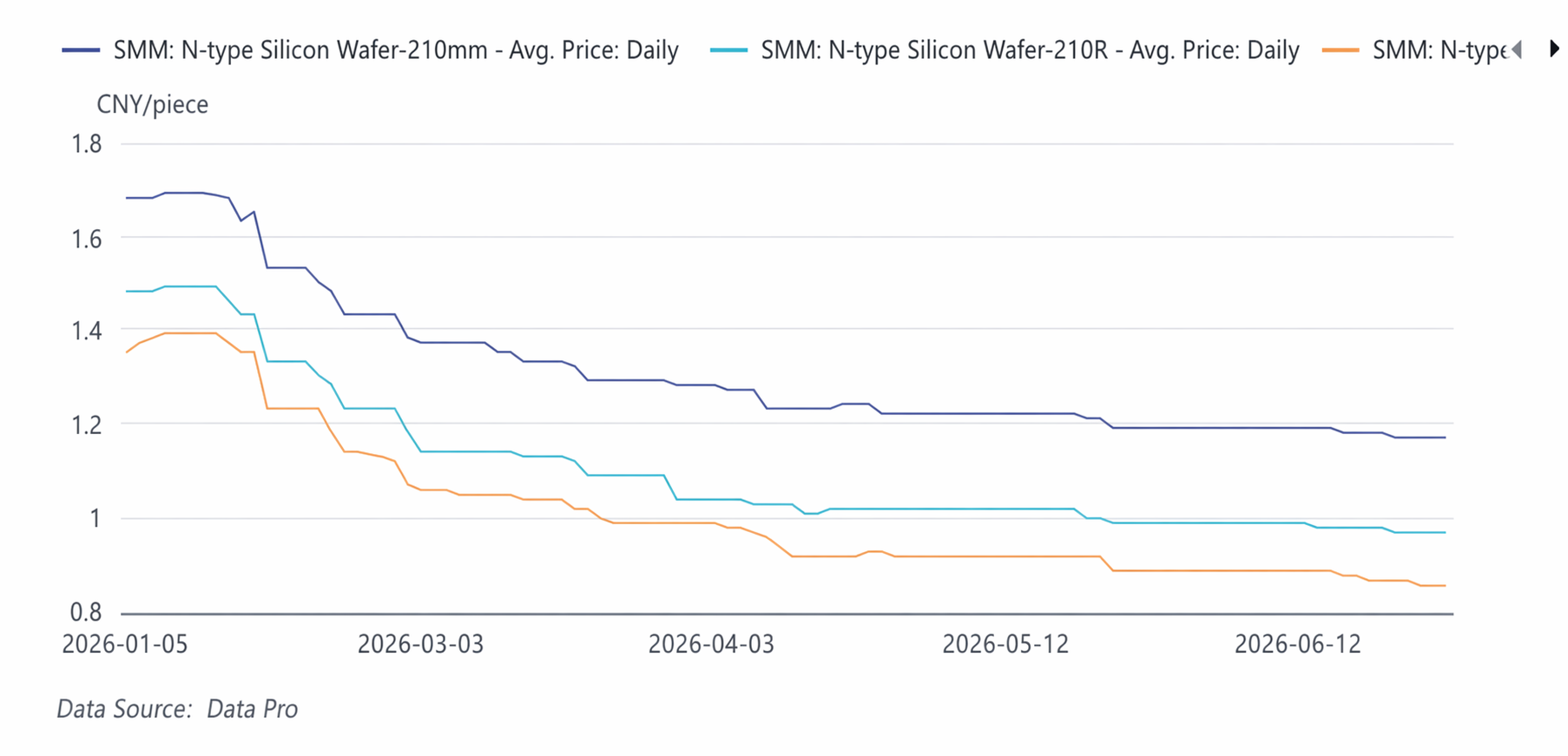

Meados de janeiro a meados de fevereiro: um ciclo de forte declínio. Os preços iniciaram o ano com base em uma recuperação desencadeada pela campanha da Administração Nacional de Energia contra a involução industrial no final de 2025, mas com a chegada do período de baixa temporada do Ano Novo Chinês e o fim do ciclo anterior de recomposição de estoques na cadeia industrial, a demanda enfraqueceu rapidamente, levando a preços acentuadamente mais baixos. O índice do wafer de 182 mm recuou de uma máxima de 1,39 yuan/peça em meados de janeiro para 1,14 yuan/peça em meados de fevereiro, uma queda acumulada de aproximadamente 18% em um mês e meio.

Fim de fevereiro a meados de abril: o declínio diminuiu e os preços se estabilizaram em etapas. Em março, os cronogramas de produção dos fabricantes de wafers aumentaram 10,71% em relação ao mês anterior, mas as fábricas de células solares a jusante aumentaram simultaneamente as taxas de operação de forma significativa, impulsionando uma redução de estoques de wafers em fases, o que visivelmente desacelerou o declínio dos preços. Em abril, os produtores reduziram proativamente os cronogramas de produção em 5,4%, os preços de mercado pararam de cair e os produtores de pequeno e médio porte seguiram a precificação dos principais players.

Fim de abril ao final de junho: os produtores de primeira linha mantiveram os preços firmes, enquanto os produtores menores experimentaram quedas divergentes e prolongadas. As principais empresas de wafers defenderam conjuntamente o piso de preço, mas a jusante, um excesso de oferta no setor de células solares, combinado com a queda dos preços da prata, empurrou os preços das células para abaixo dos custos caixa, exercendo pressão constante a montante sobre os wafers para redução de preços e venda. O mercado apresentou um claro padrão escalonado: os grandes produtores mantiveram faixas de preço mais altas, enquanto os produtores de segunda e terceira linha ofereceram descontos para movimentar o volume. O mercado enfraqueceu ainda mais em junho, com os preços baixos do 210N testando 1,16 yuan/peça, enquanto os wafers de pequeno formato 183 mm sofreram a pressão de preço mais acentuada.

Resumo da Oferta e Demanda:

O mercado de wafers enfrentou persistentemente um leve excesso de oferta no primeiro semestre de 2026, com a produção flutuando, primeiro subindo e depois caindo, enquanto o estoque passou por um processo de “redução de estoque — acúmulo de estoque — aceleração divergente do acúmulo de estoque”. " A produção seguiu alta em janeiro-fevereiro. Em março, impulsionada pelo aumento de dias corridos e por um impulso na demanda devido a uma corrida de exportações antes do cancelamento das restituições fiscais, as programações de produção aumentaram cerca de 10,71% em relação ao mês anterior. Em abril, as empresas reduziram proativamente as programações de produção em cerca de 5,4%. A produção de maio ficou praticamente estável na comparação mensal. Em junho, a programação de produção devia situar-se na faixa de 54 a 55 GW, mantendo a oferta total ligeiramente acima da demanda.

Pelo lado dos estoques, ocorreu uma redução temporária em março, impulsionada pelas altas programações de produção nos produtores de células a jusante. A partir de abril, à medida que os cortes de produção nas fábricas de células superaram os das fábricas de wafers, os estoques começaram a se recompor. Em junho, devido ao enfraquecimento sequencial dos pedidos de exportação e à pressão sobre as exportações causada pelo aumento vertiginoso das tarifas de frete marítimo, o ritmo de acúmulo de estoques acelerou. Ao mesmo tempo, os cortes de produção nas empresas integradas e a concentração de pedidos de processamento por encomenda desorganizaram ainda mais o ritmo de alinhamento entre oferta e demanda.

Perspectivas:

Seção 232 dos EUA

Desde 2024, o excesso de capacidade e a demanda doméstica insuficiente forçaram as empresas fotovoltaicas a ir para o exterior e explorar mercados externos. No entanto, os resultados foram fracos. Visitas de campo revelaram múltiplos obstáculos que dificultam a expansão das empresas chinesas, incluindo suporte da cadeia industrial, riscos políticos e custos de mão de obra. O modelo futuro de comércio puramente de exportação mudará, e o caminho para obter lucros no exterior se deslocará para joint ventures e construção de fábricas no exterior.

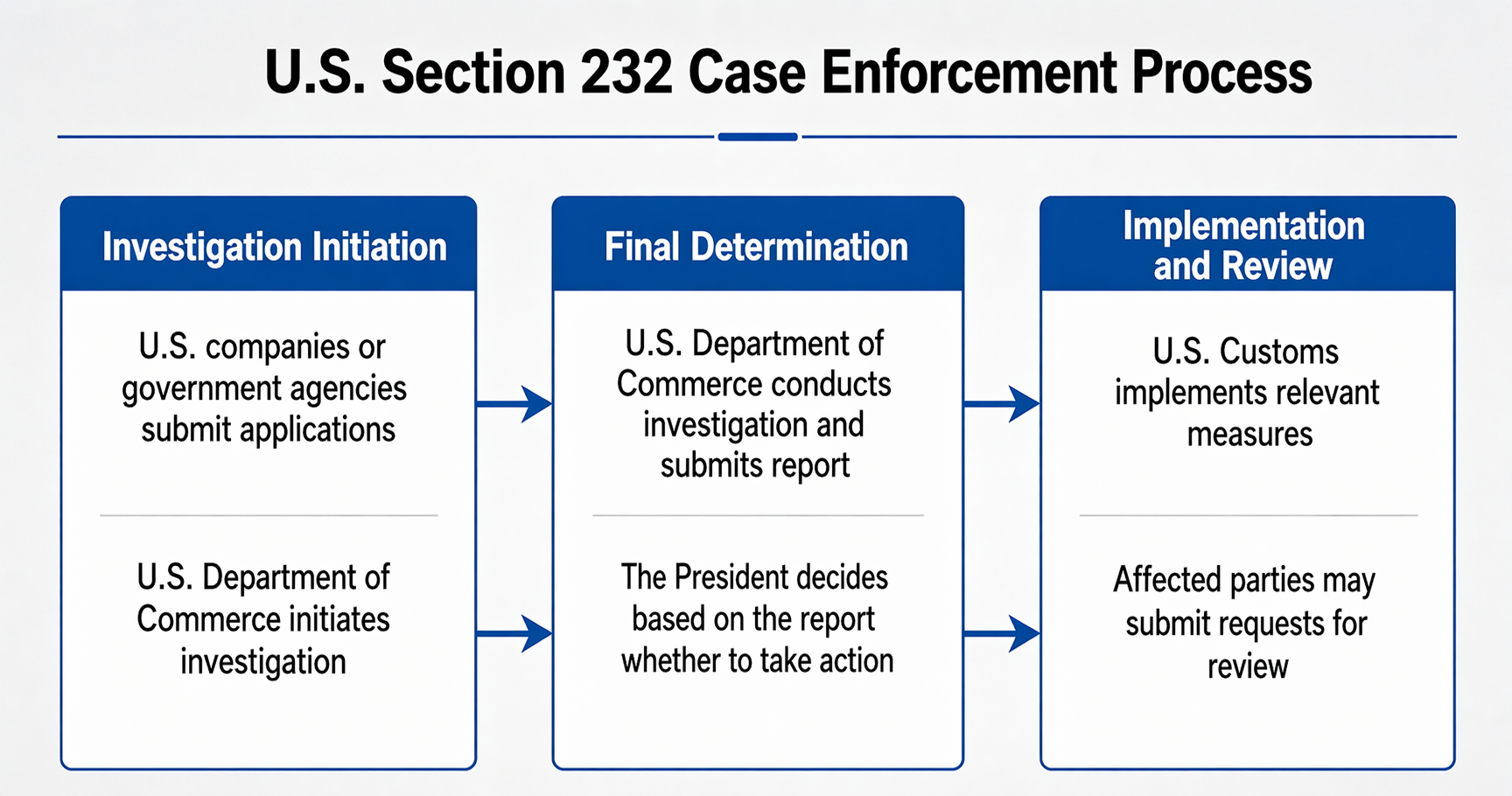

No segundo semestre, um foco importante será a Seção 232 dos EUA. A Seção 232 da Lei de Expansão do Comércio dos EUA de 1962 autoriza o Departamento de Comércio a investigar importações com base em motivos de segurança nacional, cabendo ao Presidente o poder de impor tarifas adicionais ou definir cotas de importação sobre bens estrangeiros. Avaliamos que isso está dentro da autoridade do Presidente. Se ele optar por executá-la este ano, haverá dois impactos:

1. O comércio fotovoltaico da China será rastreado até a etapa do polissilício, o que significa que, teoricamente, o comércio tradicional de transbordo se tornará inviável. As empresas de polissilício no exterior não cooperarão mais com a lavagem de origem, e a capacidade de polissilício no exterior será dedicada a abastecer diretamente as instalações nos EUA.

2. No futuro, apenas regiões com capacidade de produção de wafers no exterior serão elegíveis para participar do comércio global. Empresas financiadas pela China na Índia e no Sudeste Asiático competirão diretamente, enquanto a capacidade "lavada" na Europa será redirecionada para uso próprio.

Os EUA são atualmente um país onde os produtos fotovoltaicos obtêm retornos excessivos. Tomando os módulos TOPCon locais como exemplo, seu preço de venda é aproximadamente 3 a 4 vezes o nível doméstico da China. Se as empresas chinesas domésticas desejam fazer uma implantação de longo prazo no exterior, estabelecer joint ventures é provavelmente a escolha ideal, permitindo-lhes escapar da armadilha doméstica onde aumentar a escala só amplia as perdas.

Taxa de Penetração do Fio de Diamante de Tungstênio

À medida que o fio de diamante de tungstênio fino de 18 μm atinge produção em massa em larga escala, aliado à otimização de custos trazida pela queda dos preços da matéria-prima de tungstênio, as vantagens do uso do fio de tungstênio para corte em relação ao tradicional fio de diamante de aço carbono foram plenamente concretizadas.

De acordo com cálculos do modelo SMM, graças a uma menor largura de corte que melhora o número de wafers cortados por quilograma de lingote de silício, 0,05 yuan em custo de polissilício pode ser economizado por wafer. Após deduzir 0,03 yuan em custos adicionais de consumíveis de fio de diamante, permanece uma economia líquida de custo de 0,03 yuan por wafer, e uma capacidade de um único GW pode economizar quase 2,96 milhões de yuan em despesas. Em um ambiente onde os preços de venda de wafers fotovoltaicos continuam a cair e a indústria entrou em uma fase de rivalidade pela capacidade existente, o escopo para comprimir os custos de polissilício está se estreitando gradualmente. A gestão refinada dos custos não-silício, exemplificada pela substituição do fio de diamante de aço carbono pelo fio de tungstênio, serve como uma alavanca crucial para os produtores ampliarem suas margens de lucro e se protegerem da involução impulsionada pelos preços. A substituição do fio de diamante de aço carbono pelo fio fino de tungstênio já é uma tendência inconfundível de desenvolvimento da indústria.

Racionalização da Capacidade Impulsionada pelo Mercado

Acreditamos que o fundo do preço médio ocorrerá em 2027, mas o ponto mais baixo em termos de timing já foi alcançado recentemente. Diferenciando-nos de algumas visões do mercado, não acreditamos que a situação se tornará completamente desesperadora. O custo caixa é a linha vermelha de vida ou morte. Se os preços caírem abaixo dele, as empresas fecham; se subirem acima dele, elas reiniciam. Fechar e permanecer abaixo dele por muito tempo significa que não conseguirão reiniciar. As vias para a subsequente racionalização da capacidade de produção de wafers limitam-se às seguintes: ou os governos locais organizam empresas estatais para adquirir, modernizar tecnologicamente e reativar fábricas; ou capital estrangeiro injeta fundos para reanimar as empresas; ou as empresas se fundem, onde os peixes grandes engolem os pequenos. A probabilidade de falência total é relativamente baixa, pois o valor residual dos equipamentos das empresas de wafers permanece muito alto.

Por fim, gostaríamos também de expressar uma opinião: a capacidade de produção de baixa qualidade não desaparecerá enquanto houver procura. As empresas fotovoltaicas que perseguem excessivamente novas tecnologias e se autopromovem como singularmente diferentes são frequentemente as primeiras a colapsar quando a maré baixa. Tal como o produto 18X, lançado em 2020 e que ainda hoje mantém a sua quota — longevo e duradouro. Em contraste, algumas tecnologias apregoadas nos últimos dois anos como estando à frente do seu tempo acabaram por não sobreviver nem metade do tempo que este produto.

![[SMM PV News] TCL Solar estreia na Vietnam International PV and Energy Storage Exhibition 2026](https://imgqn.smm.cn/usercenter/HfeeS20251217171739.jpg)

![[SMM PV News] Empresas Estatais Centrais Intensificam Tecnologia de Alta Eficiência, AIKO Vence Licitação para Aquisição Centralizada de Módulos Fotovoltaicos BC de 4 GW da Datang.](https://imgqn.smm.cn/usercenter/RGBgE20251217171739.jpg)