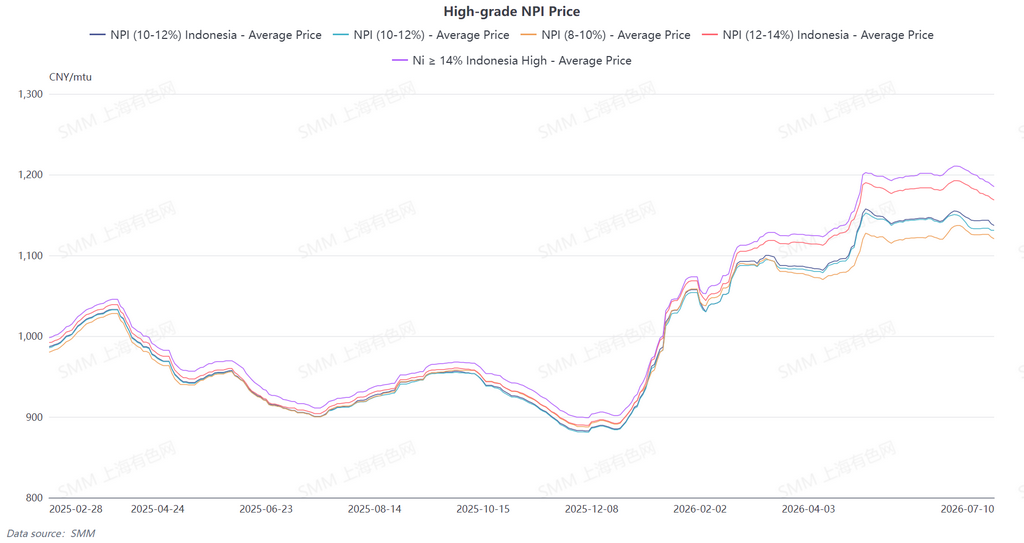

O preço médio do NPI de alto teor (10-12%) do SMM caiu 1,2 yuan/unidade de níquel na comparação semanal, para 1.132,5 yuan/unidade de níquel (preço de fábrica, com impostos incluídos), e o preço médio do índice FOB do NPI indonésio recuou US$ 0,46/unidade de níquel, para US$ 146,23/unidade de níquel. O NPI de alto teor no mercado spot manteve trajetória de queda esta semana, com a disputa entre posições compradas e vendidas se intensificando ainda mais. As transações permaneceram fracas durante toda a semana, e as divergências de preços entre os elos a montante e a jusante se ampliaram gradualmente.

No início da semana, prevaleceu um sentimento de espera, com apenas negócios esporádicos sendo fechados. O diferencial de preço entre cargas de diferentes teores continuou a se estreitar, e tanto compradores quanto vendedores permaneceram em impasse, com forte atitude de cautela. O mercado futuro operou lateralmente, sem conseguir estimular uma recuperação nas negociações à vista. Em meados da semana, as expectativas baixistas se reforçaram ainda mais. As siderúrgicas a jusante, de modo geral, antecipavam que os preços continuariam fracos, e sua propensão a pressionar por preços mais baixos ficou mais evidente. O ritmo de compras continuou a desacelerar. Do lado da oferta, a maioria dos vendedores manteve suas cotações estáveis e mostrou pouca disposição para ajustar os preços, intensificando o cabo de guerra entre oferta e demanda. Na segunda metade da semana, a demanda por compras a preços baixos no segmento a jusante foi liberada de forma concentrada. Grandes siderúrgicas emitiram licitações e pedidos de compra com valores baixos, pressionando para baixo os preços de compra desejados pelo mercado. No entanto, limitados pelos custos, os fornecedores a montante relutavam em vender e não tinham motivação para oferecer concessões substanciais de preço. O hiato psicológico de preços entre os elos a montante e a jusante continuou a se ampliar. As consultas aumentaram, mas foi difícil convertê-las em transações em volume. Enquanto isso, com o enfraquecimento do mercado durante a semana, o prêmio de escassez sobre a carga de alto teor foi gradualmente reduzido, e o diferencial entre o NPI de alto e baixo teor se estreitou. No curto prazo, é improvável que o padrão de acomodação e consolidação se altere. A demanda por aço inoxidável na baixa temporada não mostrou sinais de recuperação, e o sentimento no mercado a jusante de pressionar por preços mais baixos persistiu. Ao mesmo tempo, o suporte de custo mínimo proveniente dos custos de fundição permaneceu firme, e os fornecedores demonstraram forte disposição em segurar as vendas e sustentar os preços. O espaço para queda dos preços é limitado. Olhando adiante, espera-se que o mercado permaneça em um cabo de guerra contínuo entre os segmentos a montante e a jusante, com as divergências de preços difíceis de se reduzir no curto prazo, sem aumento significativo no volume das transações spot, e com os preços gerais consolidando em tom fraco dentro de uma faixa.

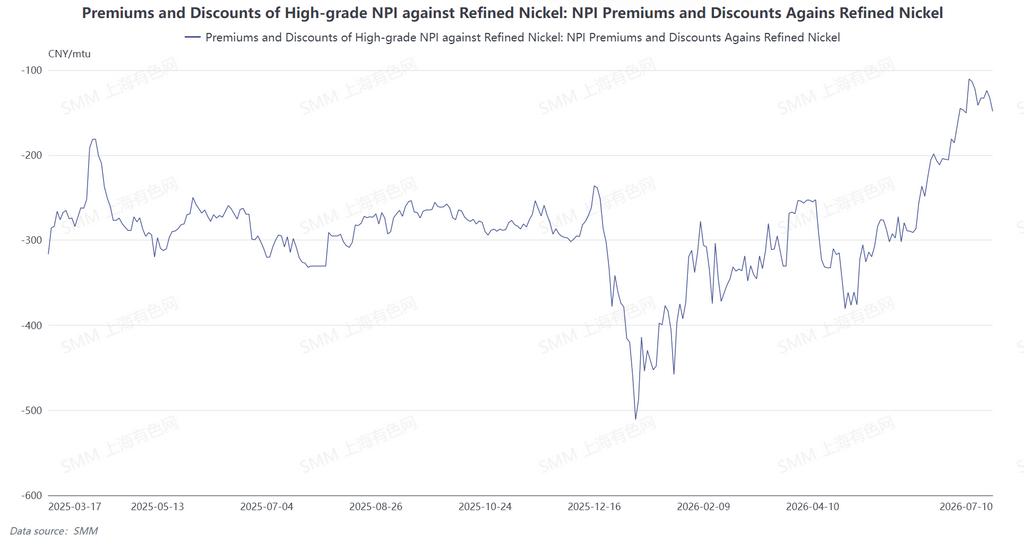

Do ponto de vista da conversão de NPI em mate de níquel de alto teor, o desconto do NPI de alto teor em relação ao níquel refinado aumentou ligeiramente esta semana. A variação no diferencial de preço foi impulsionada principalmente pelas tendências divergentes de preços em ambas as pontas. Por um lado, o nível central de preço do níquel refinado subiu ligeiramente. Por outro lado, o NPI de alto teor continuou a ser pressionado pelos baixos preços de licitação das siderúrgicas de referência, com compradores a jusante liberando pedidos de compra a preços reduzidos de forma concentrada, o que puxou para baixo o nível central do preço spot do NPI em todo o mercado. Como resultado, o desconto do NPI de alto teor se ampliou, com o desconto médio em relação ao níquel refinado aumentando levemente para 134,2 yuan por unidade de níquel. Para a próxima semana, espera-se que os preços do níquel refinado recuem, enquanto o NPI, sob pressão da demanda a jusante, carece de momento suficiente para uma recuperação de preço. Isso pode levar o desconto do NPI de alto teor em relação ao níquel refinado a se ampliar ainda mais, embora o incentivo para a conversão de NPI em mate de níquel de alto teor permaneça ausente.

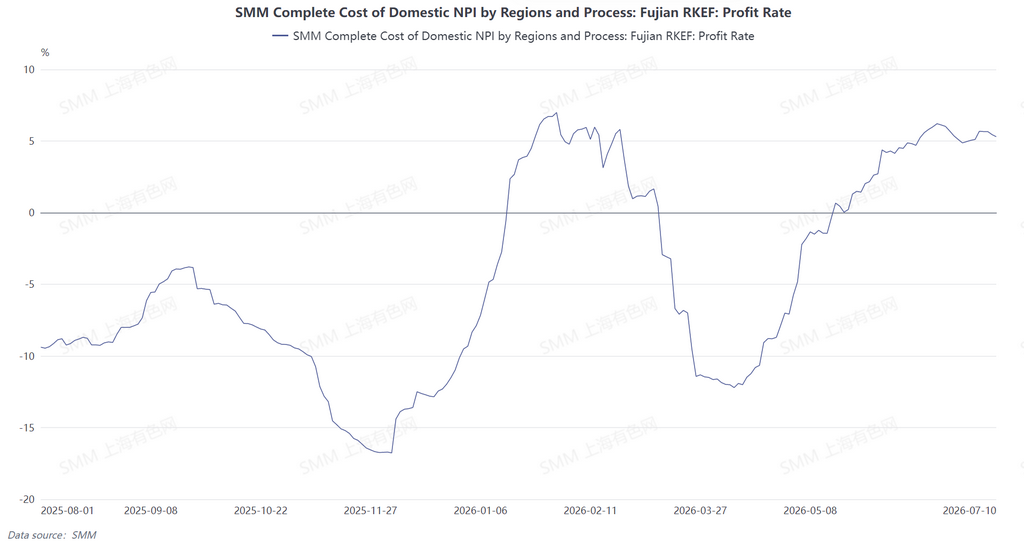

Nesta semana, os preços das principais matérias-primas de minério de níquel no setor de fundição da China permaneceram estáveis, enquanto combustíveis e materiais auxiliares, como carvão de coque e coque, apresentaram leve enfraquecimento. No geral, os custos de fundição ficaram praticamente estáveis, sem flutuações significativas. Na região da Indonésia, os preços do minério de níquel doméstico recuaram, e as fundições locais continuaram a aumentar a proporção de minério de níquel importado de baixo custo. Mesmo que custos fixos, como energia elétrica, ainda exerçam pressão rígida, o custo de produção abrangente geral ainda tem espaço para queda. Espera-se que as margens de lucro das fundições se recuperem em certa medida.