I. Revisão do Mercado de MHP no 1º Semestre de 2026

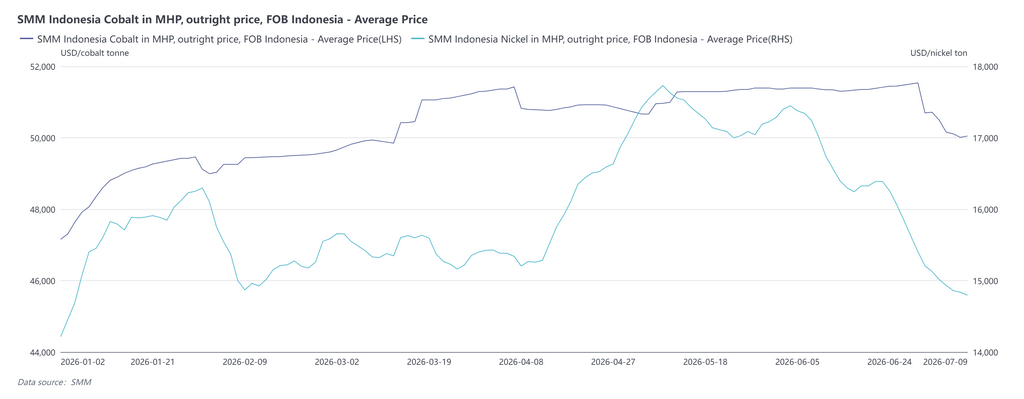

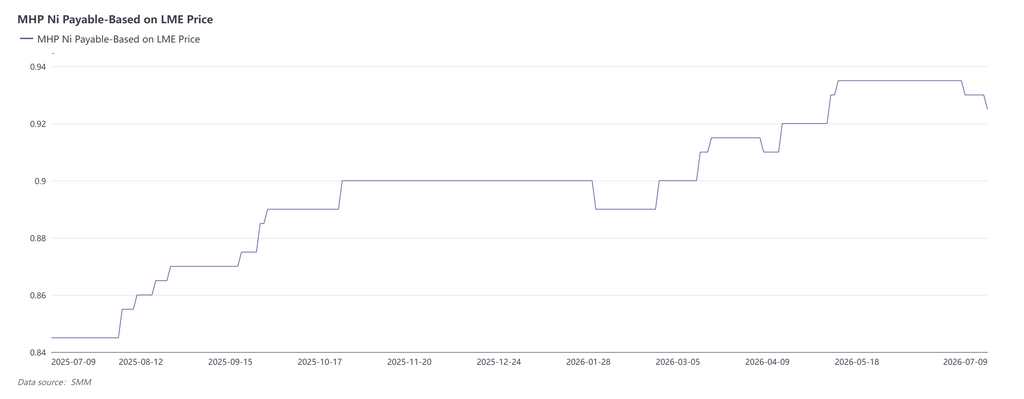

No 1º semestre de 2026, o mercado de MHP seguiu geralmente a lógica de "oferta em contínuo aperto e consolidação de alta nos payables de níquel e cobalto". Os payables de níquel e cobalto subiram de forma constante, recuando apenas neste mês. Notavelmente, o impacto do insumo auxiliar enxofre na oferta e demanda de MHP gradualmente deixou de oferecer suporte de custo para restringir diretamente a oferta, tornando-se uma nova variável central para o mercado este ano. Este artigo revisará o mercado de MHP no 1º semestre sob as perspectivas de oferta e demanda e custo, fornecendo também uma projeção.

II. Lado da Oferta: Perturbações macroeconômicas combinadas com acidentes súbitos causaram contínua contração da produção

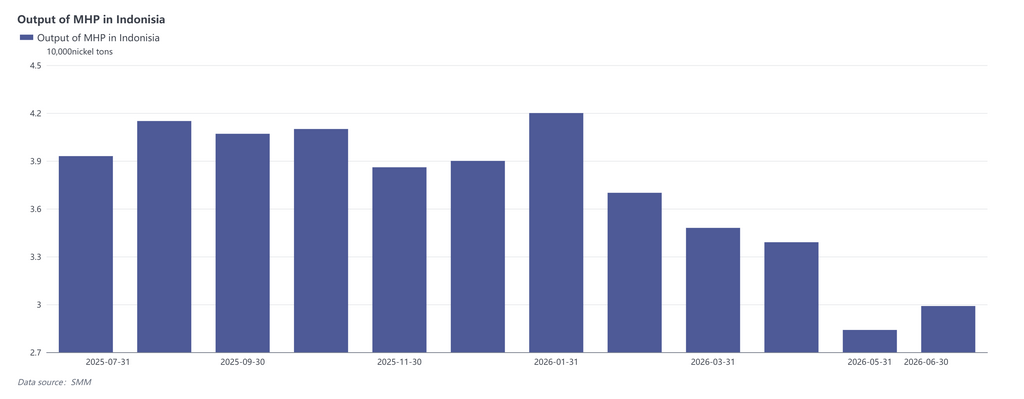

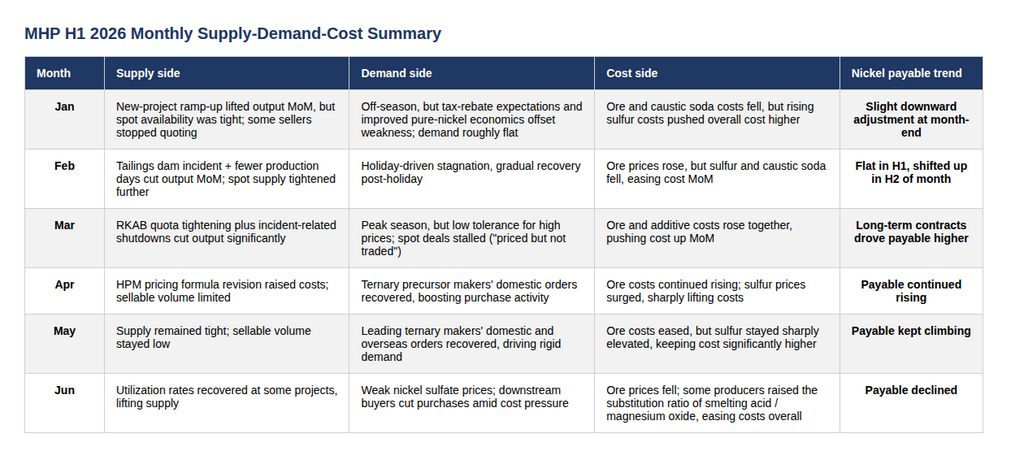

Janeiro foi caracterizado pela "coexistência de aumento de produção e escassez de carga spot". Em alguns projetos de MHP na Indonésia, a produção manteve-se estável, enquanto o aumento de capacidade em novos projetos impulsionou a produção geral para cima; entretanto, a disponibilidade de carga spot para venda era muito limitada, alguns vendedores suspenderam cotações e a circulação spot estava de fato apertada.

Em fevereiro, a produção caiu na comparação mensal, pressionada por um acidente com barragem de rejeitos e menor número de dias produtivos. Um acidente num parque industrial indonésio levou à operação com baixa carga de algumas linhas de projetos de MHP; combinado com menos dias produtivos, a produção caiu mensalmente, a circulação spot se estreitou ainda mais e alguns vendedores se retraíram, cessando as cotações.

A partir de março, expectativas de escassez de enxofre e paralisações de produção relacionadas a acidentes reforçaram-se mutuamente, tornando a contração da oferta a tensão central do mercado. Acidentes continuaram afetando os cronogramas de produção em alguns projetos e, juntamente com o risco de interrupções no fornecimento de enxofre, a produção de MHP caiu acentuadamente, mantendo a oferta persistentemente apertada.

De abril a maio, a contração da oferta continuou e o volume disponível para venda permaneceu baixo. A revisão da fórmula de precificação do HPM pela Indonésia elevou os custos do minério limonítico; associado ao risco persistente de interrupção no fornecimento de enxofre, a produção de MHP continuou sob pressão, os volumes vendáveis mantiveram-se em níveis baixos e o poder de barganha no mercado seguiu pendendo para os vendedores.

Em junho, a situação no Oriente Médio gradualmente se acalmou e os cronogramas de produção de alguns projetos se recuperaram. Após a reabertura do Estreito de Ormuz, as expectativas de oferta apertada de enxofre foram aliviadas em certa medida, as taxas de utilização da capacidade em alguns projetos de MHP recuperaram-se parcialmente, proporcionando crescimento do lado da oferta.

III. Lado da Demanda: Recuperação dos Pedidos de Nova Energia Impulsiona Alta dos Payables

A demanda em janeiro mostrou uma característica "fora de temporada mais forte do que o usual". Embora janeiro seja tradicionalmente um período de baixa temporada para nova energia, a formação de estoques antes do Ano Novo Chinês e as expectativas de remoção de restituições fiscais para alguns produtos de nova energia em abril levaram algumas empresas downstream a aumentar antecipadamente sua disposição de compra. Ao mesmo tempo, os altos preços do níquel melhoraram a competitividade de custo do níquel refinado, levando ao aumento da demanda de aquisição por parte das refinarias de níquel. Esses dois fatores compensaram o efeito da baixa temporada, mantendo a demanda geral estável em janeiro.

Fevereiro foi afetado pelo feriado do Ano Novo Chinês, com as negociações de mercado seguindo um padrão de "lentidão antes do feriado, estagnação durante e recuperação após". Durante o feriado, algumas fundições de sal de níquel suspenderam a produção, enquanto as empresas em operação consumiam principalmente matérias-primas em estoque, com poucas transações no mercado. Após o feriado, com a retomada gradual das operações downstream, a atividade de compra e venda no mercado se recuperou gradativamente.

Embora março tenha entrado na tradicional alta temporada para nova energia, a aceitação insuficiente de preços elevados levou a "preços, mas sem negócios". O entusiasmo de aquisição downstream melhorou em comparação aos níveis anteriores ao feriado, mas foi contido por um leve declínio nos preços do sulfato de níquel, resultando em baixa aceitação de MHP de alto preço pelas fundições. A diferença de preço psicológica entre compradores e vendedores continuou a se ampliar, dificultando a conclusão de pedidos spot, e o mercado entrou num impasse.

De abril a maio, os pedidos downstream continuaram a se recuperar e a aquisição rígida deu suporte à alta dos payables. De abril a maio, os pedidos no mercado de materiais ternários da China continuaram a se recuperar, gerando demanda rígida de aquisição, o que impulsionou a disposição de compra e levou os payables de transação de MHP a subirem de forma constante.

Em junho, o período de meio de ano viu um enfraquecimento do sentimento de aquisição downstream, e a queda nos preços dos sais de níquel e cobalto pressionou os payables de MHP. No meio do ano, os preços dos sais de níquel e cobalto downstream mostraram fraqueza, com pressões significativas de prejuízo, tornando as plantas de sal relativamente menos dispostas a aceitar MHP de alto preço, pesando assim sobre os payables de MHP.

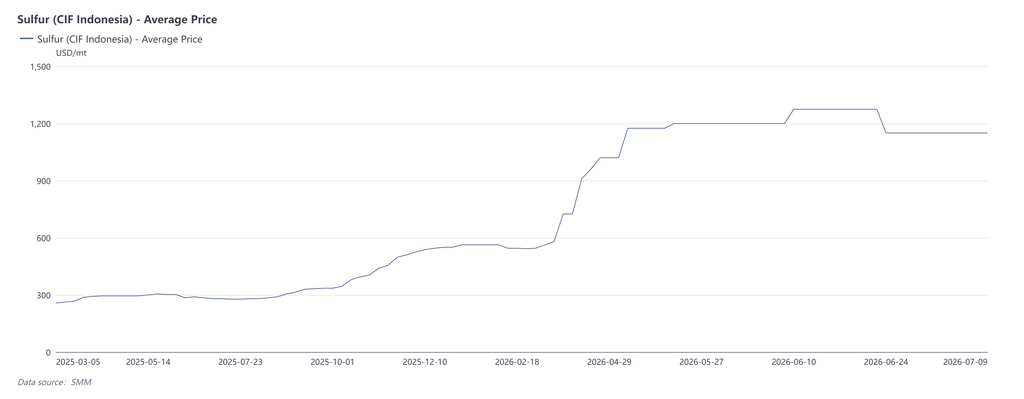

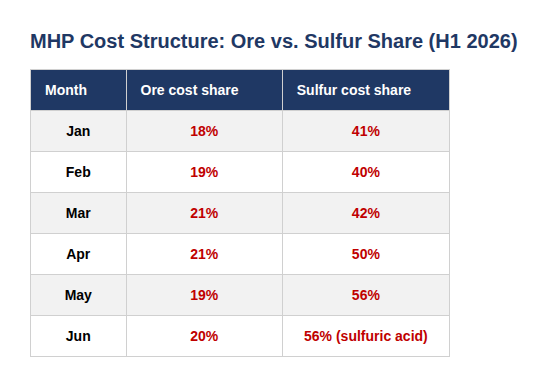

IV. Lado do Custo: Preços de Insumos Auxiliares Dominaram a Curva de Custo, Flutuações no Preço do Enxofre Particularmente Notáveis

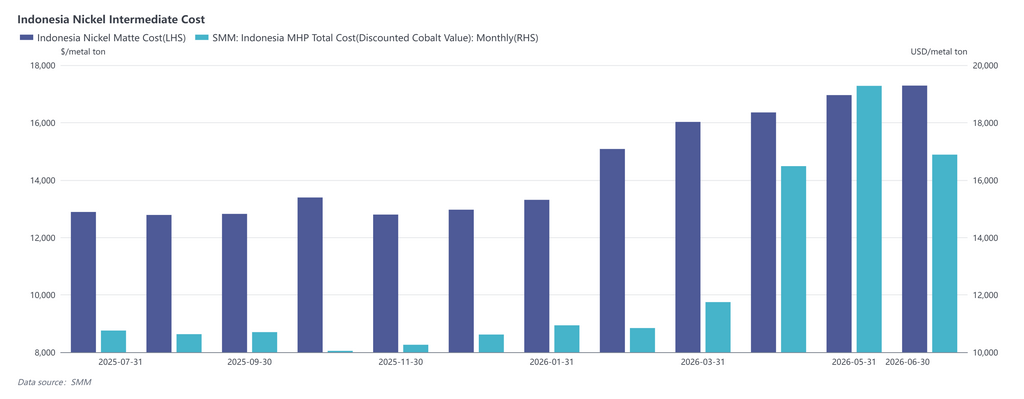

No 1º semestre, o custo total de produção de MHP exibiu uma tendência de "liderado por insumos auxiliares, alto inicialmente e depois moderando", com alta volatilidade nos preços dos insumos auxiliares contrastando fortemente com os custos relativamente estáveis do material minerado: os preços do minério limonítico moveram-se lateralmente durante o ano, com a participação do custo do material minerado mantendo-se estável na faixa de 18%–21% e causando perturbações marginais limitadas na curva de custo. O que verdadeiramente dominou a tendência de custo foi o preço do enxofre — sua participação subiu continuamente de 41% em janeiro para 56% em maio-junho, transferindo o poder de precificação do custo de "liderado pelo minério" para "liderado pelo enxofre".

Em termos de ritmo específico, os preços do enxofre estiveram numa fase de impasse em nível alto em janeiro-fevereiro, e a tendência de custo ficou amplamente estável com leves flutuações. A partir de março, em meio a perturbações da situação geopolítica no Oriente Médio, os preços do enxofre entraram num canal de alta acelerada e se desdobraram num mercado extremo e "explosivo" em abril-maio, impulsionando o custo total de produção de MHP significativamente para cima por dois meses consecutivos e tornando-se a fase mais íngreme da curva de custo no 1º semestre. Em junho, à medida que o prêmio geopolítico rapidamente saiu do mercado, juntamente com alguns produtores aumentando a taxa de substituição por ácido de fundição, óxido de magnésio, etc., para se proteger contra a alta dos preços do enxofre, a pressão de custo aliviou apenas marginalmente e o custo geral de produção recuou em certa medida. No entanto, a participação do enxofre (ácido sulfúrico) permaneceu num nível elevado de 56%, indicando que o alívio na pressão de custo veio mais do pico e recuo dos preços do que de uma redução substancial de custo vinda de proteções por substituição estrutural.

A alta dos preços do enxofre não afetou apenas a oferta de MHP em si; devido à substituibilidade entre várias matérias-primas na cadeia da indústria do níquel, o cenário econômico entre MHP e níquel mate de alto teor também foi invertido pelo enxofre: a produção de níquel mate de alto teor, com consumo de enxofre significativamente menor que o MHP, viu seu custo de produção spot temporariamente inferior ao do MHP em maio. Aos preços atuais do enxofre, para empresas integradas que produzem sulfato de níquel, o MHP tornou-se menos econômico do que o níquel mate de alto teor.

V. Resumo Mensal de Oferta, Demanda e Custo

VI. Perspectivas do Mercado

Para este ano, a partir de julho, à medida que projetos existentes de produtos intermediários de hidrometalurgia retomam gradualmente os cronogramas de produção e novos projetos são comissionados sucessivamente com liberação de capacidade, espera-se que a oferta de MHP registre crescimento em relação ao 1º semestre. A produção anual total deve atingir 470 mil a 490 mil toneladas em conteúdo metálico, aumento de 6% ano a ano, com o fator de crescimento da oferta sob pressão geral. (Alerta de risco: Esta previsão de produção baseia-se num recuo moderado dos preços do enxofre após as chegadas do 3º trimestre, com as taxas operacionais de MHP se recuperando gradualmente. É necessária cautela quanto ao risco de preços do enxofre persistentemente altos impedirem a recuperação das taxas operacionais dos projetos de MHP.)

No longo prazo, à medida que a questão do enxofre for gradualmente resolvida, espera-se que o comissionamento de projetos de produtos intermediários na Indonésia retorne a um ritmo normal. A produção de produtos intermediários da Indonésia deve subir para 700 mil a 800 mil toneladas em conteúdo metálico em 2027, aumento superior a 50% ano a ano. Com base na escala de crescimento da demanda de sulfato de níquel, o setor de nova energia terá dificuldade em absorver totalmente o crescimento do MHP, colocando o fator de precificação sob pressão. Enquanto isso, o futuro excedente de MHP poderá pressionar os estoques de níquel refinado.

A reversão dessa tendência de excesso de oferta dependerá de potenciais controles de política no curto prazo e do autoajuste da indústria no longo prazo. Pelo lado da política, a principal incerteza para os cronogramas de produção da hidrometalurgia no próximo ano reside nas cotas de minério de níquel da Indonésia. Com base nas estimativas de produção de MHP para o próximo ano, será necessária uma cota adicional de 30 a 40 milhões de toneladas de minério de níquel em relação a este ano. Se o governo indonésio implementar medidas para controlar as cotas de minério de níquel, isso poderá reduzir as taxas operacionais da hidrometalurgia (ou espremer ainda mais a oferta de conversão da pirometalurgia). Além disso, o MHP também enfrenta riscos de tributação adicional ou controles de exportação, que poderiam afetar a oferta de forma semelhante.

Em termos de autoajuste da indústria, primeiro, o excesso de oferta da hidrometalurgia pode espremer a pirometalurgia. Por um lado, a participação do MHP na mistura de matérias-primas para a produção de sulfato de níquel e níquel refinado pode aumentar gradualmente, espremendo progressivamente a conversão de RKEF para níquel mate. Por outro lado, existe também uma lógica de substituição entre NPI e níquel refinado no setor de aço inoxidável. Segundo, na própria produção de MHP, também existe uma curva de custo. Por exemplo, diferenças nos contratos de ácido sulfúrico de longo prazo, transporte de minério por dutos, óxido de magnésio e extração de enxofre de rejeitos podem conferir vantagens de custo a alguns projetos de hidrometalurgia. Se os preços do níquel continuarem a cair no futuro, isso forçará as empresas a realizar mais reformas. Projetos sem CAPEX suficiente podem reduzir ainda mais as taxas operacionais, revertendo assim a tendência de excesso de oferta de MHP.