I. Taxa de Operação: Queda Acentuada em Relação ao Ano Anterior; Feriados Prolongados Dificultam a Retomada da Produção

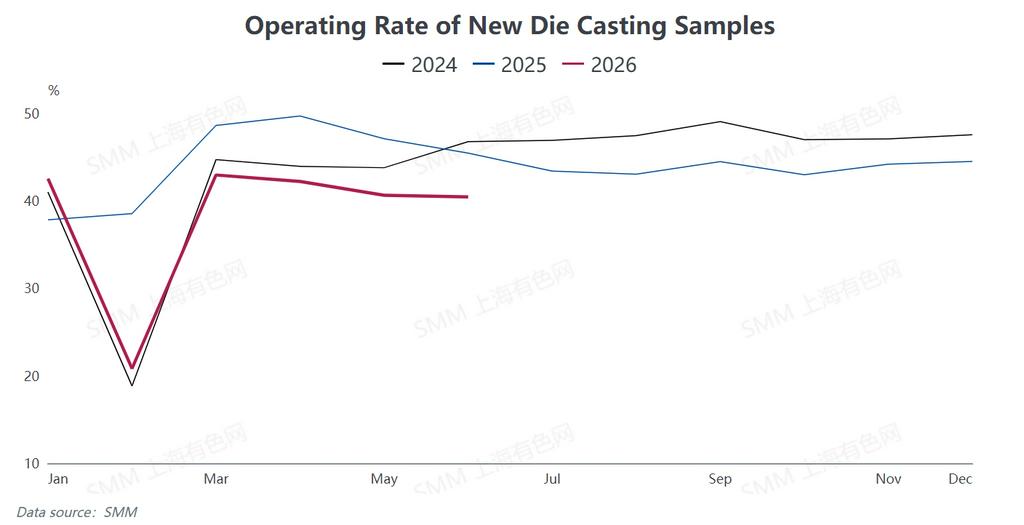

Segundo estatísticas da SMM, a taxa média de operação dos fabricantes nacionais de ligas de zinco para fundição sob pressão de janeiro a junho de 2026 caiu 6,25 pontos percentuais em relação ao mesmo período de 2025, evidenciando uma desaceleração geral da atividade produtiva.

Próximo ao Festival da Primavera, os preços do zinco dispararam além das expectativas, gerando aversão aos preços e sentimento de cautela entre os usuários finais a jusante. Com isso, as paralisações industriais foram mais prolongadas do que o esperado, com o período médio de parada das fábricas atingindo 23,5 dias, 1,1 dia a mais que no ano anterior; algumas empresas suspenderam a produção por até 44 dias.

O setor registrou um ritmo lento de retomada após o festival, com as taxas de operação se recuperando gradualmente apenas após o Festival das Lanternas. O mercado experimentou brevemente um pico sazonal em março, elevando a taxa de operação para 51,8%, mas a alta não se sustentou. Os preços persistentemente elevados do zinco reduziram a disposição de compra dos setores a jusante a partir de abril, provocando quedas consecutivas nas taxas em maio e junho. A taxa de operação de junho ficou em 40,46%, com leve queda de 0,18 ponto percentual ante o mês anterior e 5 pontos percentuais abaixo do mesmo mês do ano anterior.

A demanda final apresentou acentuada divergência estrutural: pedidos dos setores de eletrônicos e autopeças permaneceram relativamente estáveis; a demanda por ferragens para construção civil manteve-se persistentemente fraca, pressionando o consumo rígido geral; pedidos de itens leves, como malas e zíperes, exibiram oscilações sazonais acentuadas entre baixa e alta temporada. Enquanto isso, as tensões geopolíticas em curso no Oriente Médio perturbaram o comércio exterior, resultando em uma queda sustentada nos pedidos de exportação de ferragens nacionais com destino à região.

II. Custos e Lucros: Preços de Matérias-Primas Permanecem Elevados, Taxas de Processamento de Ligas são Aumentadas para Mitigar Riscos

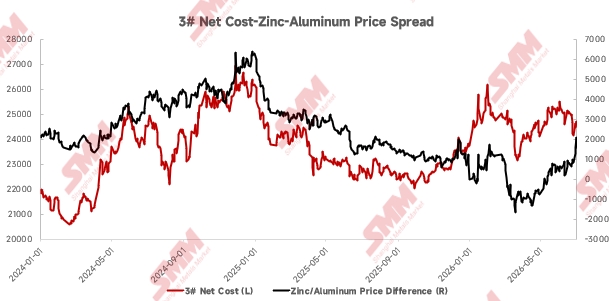

No primeiro semestre de 2026, os preços de três metais básicos — zinco, alumínio e cobre — permaneceram em patamares elevados, elevando continuamente os custos de matéria-prima dos produtores de ligas de zinco para fundição sob pressão e provocando uma redução periódica das margens de lucro do setor. As pressões de custo manifestaram-se de forma proeminente no início do ano. A diferença média mensal de preço entre zinco e alumínio diminuiu drasticamente, passando de 1.144 yuan/tonelada em dezembro do ano passado para meros 140 yuan/tonelada em janeiro. No final do primeiro trimestre, um cenário de mercado extremo se formou, com os preços do alumínio superando temporariamente os do zinco. Os preços do cobre também permaneceram estáveis acima de 100 mil yuans/tonelada, comprimindo ainda mais os lucros dos fabricantes.

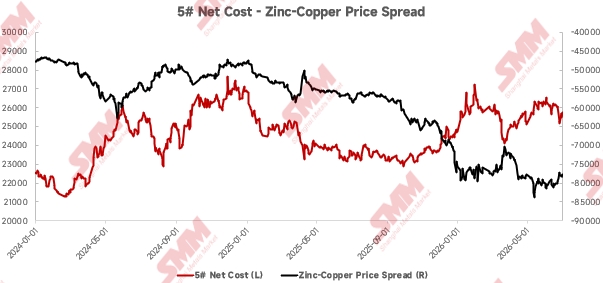

Para compensar as perdas decorrentes do alto custo das matérias-primas, as fundições nacionais de ligas geralmente aumentaram as taxas de processamento para aliviar as pressões operacionais. À medida que as condições de mercado se recuperaram gradualmente, o diferencial de preço zinco-alumínio se recuperou para uma média mensal de 209 yuans/tonelada em maio, proporcionando uma leve recuperação nas margens de lucro da liga de zinco 3#. Em junho, o diferencial de preço zinco-cobre se estreitou, mas surgiram melhorias marginais na rentabilidade da liga de zinco 5#. Embora a pressão geral sobre os lucros industriais tenha diminuído ligeiramente, os ganhos ainda permaneceram em uma faixa fraca no geral.

III. Importação e Exportação: Importações Continuam Caindo Enquanto Exportações Disparam

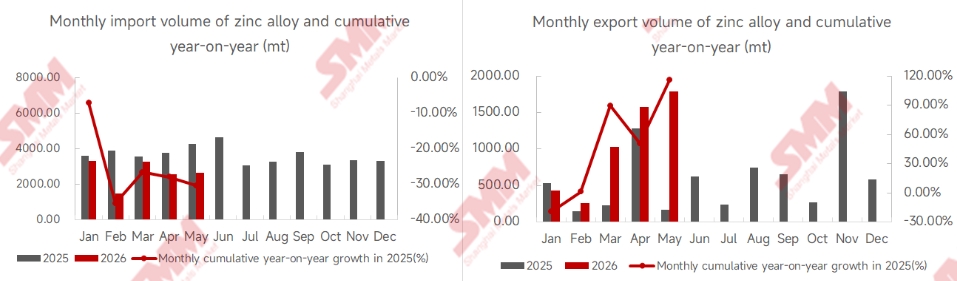

No primeiro semestre de 2026, a importação e exportação de ligas de zinco para fundição sob pressão mantiveram um padrão de aumento das exportações e queda das importações. De acordo com as estatísticas alfandegárias, as importações acumuladas de ligas de zinco para fundição sob pressão da China atingiram 13.259 toneladas de janeiro a maio, representando uma queda anual de 30,39%; as exportações acumuladas totalizaram 5.088 toneladas, saltando expressivamente 115,80% em relação ao ano anterior.

A contínua expansão da capacidade e o agravamento do excesso de capacidade nas fundições nacionais impulsionaram a substituição de ligas importadas por produtos nacionais, levando a uma queda contínua das importações. Do lado das exportações, os fabricantes se beneficiaram da competitividade de preços impulsionada pela baixa relação de zinco Xangai-Londres, juntamente com a demanda robusta de mercados emergentes, como o Sudeste Asiático. Nas remessas de maio, a região de Taiwan (China) e o Vietnã juntos representaram quase 88% do total das exportações, com a Ásia como um todo respondendo por mais de 97%.

II. Perspectivas para o Segundo Semestre: Fundamentos Estáveis com Riscos Ocultos, Múltiplos Fatores Ditarão as Tendências do Mercado

Lado da Demanda: Apoio Político, mas Demanda Nova Limitada, Exportações Manterão Resiliência

Olhando para o segundo semestre de 2026, a demanda do usuário final por ligas de zinco para fundição sob pressão domésticas seguirá um padrão de volume geral estável, com divergências estruturais. Embora sucessivas políticas de estabilização do mercado imobiliário tenham sido lançadas, há um atraso evidente antes que os efeitos das políticas se reflitam na demanda por ferragens para construção. A área construída acumulada de habitações caiu 23,4% em termos anuais até maio, deixando espaço limitado para a recuperação da demanda no curto prazo.

O setor automotivo recebe apoio contínuo da política de subsídio à substituição de veículos. No entanto, as atualizações de leveza dos veículos de nova energia reduziram progressivamente o consumo de liga de zinco por veículo, resultando em suporte incremental fraco desse segmento. A indústria de eletrodomésticos desfruta do duplo impulso dos subsídios de substituição e dos incentivos à nova aquisição, porém o efeito decrescente dos subsídios enfraqueceu gradualmente o estímulo marginal da demanda.

Do ponto de vista sazonal, junho a agosto é a tradicional baixa temporada, com demanda geral moderada. Uma recuperação cíclica da demanda é esperada na alta temporada de setembro a outubro, mas o crescimento geral da demanda doméstica no ano permanecerá modesto. Comparadas ao consumo interno estagnado, as exportações, embora de pequeno volume, serão um ponto positivo importante para a demanda anual. A relação favorável entre os preços do zinco em Xangai e Londres, somada ao crescimento constante da demanda nos mercados externos, incluindo Vietnã, Taiwan (região da China) e Bangladesh, provavelmente sustentará um forte crescimento das exportações de ligas de zinco fundidas no segundo semestre.

Lado da oferta: excesso severo de capacidade persistirá, consolidação industrial se acelerará

A pressão do lado da oferta permanece proeminente, pois as fundições domésticas continuam expandindo a capacidade de liga de zinco fundida, deixando a indústria sobrecarregada com excesso persistente de capacidade. Os fabricantes privados de ligas enfrentam concorrência crescente com o fornecimento de ligas de baixo custo pelas fundições, impulsionando uma mudança crescente para modelos de negócios voltados ao comércio em todo o setor.

Os duplos ventos contrários do excesso de capacidade e da demanda interna estagnada criaram um paradoxo de concorrência feroz de preços junto com custos elevados de matérias-primas, agravando as pressões operacionais para as pequenas e médias empresas privadas. Alguns fabricantes migraram para a produção de ligas personalizadas e operações diferenciadas para se manterem viáveis, mas a situação de excesso de capacidade em todo o setor não pode ser revertida no curto prazo, e a consolidação industrial se acelerará continuamente.