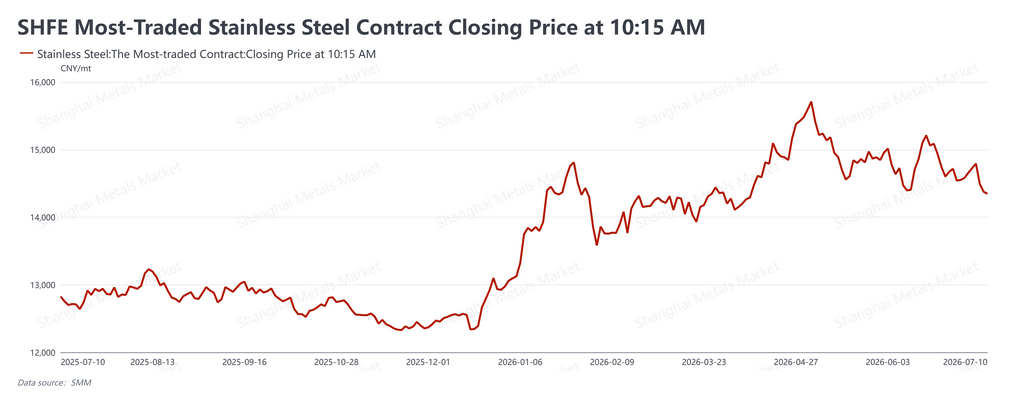

Os futuros de aço inoxidável da China caíram acentuadamente esta semana, rompendo um padrão recente de consolidação, à medida que a fraqueza nos preços do níquel e a demanda fraca da tradicional baixa temporada de verão se combinaram para empurrar o mercado para baixo. O contrato de referência fechou a RMB 14.345/t (aproximadamente US$ 2.116/t) em 10 de julho, queda de RMB 310/t (cerca de US$ 46/t), ou 2,11%, em relação ao fechamento da sexta‑feira anterior de RMB 14.655/t (aproximadamente US$ 2.162/t). O contrato fechou abaixo do nível observado de perto de RMB 14.500/t (cerca de US$ 2.139/t) em três sessões consecutivas a partir de quarta‑feira e não conseguiu recuperá‑lo. A característica marcante da semana foi a ampliação do gap entre futuros e spot: os futuros seguiram a queda do níquel, enquanto os preços spot se mantiveram muito melhores, sustentados pelas usinas defendendo seus preços de venda e pelos baixos estoques sociais.

Os sinais macroeconômicos foram mistos e ofereceram apenas um contrapeso parcial

No exterior, o sentimento permaneceu cauteloso, mas sem uma direção clara. A ata da última reunião do Federal Reserve dos EUA mostrou que uma pequena minoria de dirigentes ainda via argumentos para um aumento da taxa em junho, embora a maioria preferisse manter as taxas estáveis, com inclinação para abandonar a linguagem de “viés de afrouxamento” na declaração de política — refletindo divisão real sobre o caminho à frente. O presidente do Fed, Christopher Waller, argumentou que a orientação futura não é necessariamente melhor quando há mais dela, e disse que o risco de inflação agora supera o risco de emprego. O membro do Conselho do Banco Central Europeu, Mullen, afirmou que a inflação recuou após a recente queda do preço do petróleo, colocando o BCE em uma “posição favorável” após seu último aumento. O FMI reduziu sua previsão de crescimento global, ao mesmo tempo em que elevou sua perspectiva para a China, e os dados comerciais dos EUA mostraram que o déficit de maio se ampliou para o maior patamar em mais de um ano, devido ao amplo crescimento das importações e às exportações mais fracas.

No mercado doméstico, o IPC da China em junho subiu 1,0% em relação ao ano anterior e o IPP subiu 4,1%. A alocação total de RMB 200 bilhões para o programa de atualização de equipamentos “dois novos” já foi desembolsada. O PMI de serviços RatingDog de junho ficou em 54,1, queda de 0,3 ponto, mas ainda marcando 42 meses consecutivos de expansão. O Banco Popular da China lançou uma operação de recompra reversa de RMB 1 trilhão em 6 de julho, encerrando três meses consecutivos de contração líquida de liquidez. Esses sinais domésticos tenderam a ser favoráveis, mas não foram suficientes para compensar o arrasto direto da queda dos preços do níquel sobre o mercado futuro.

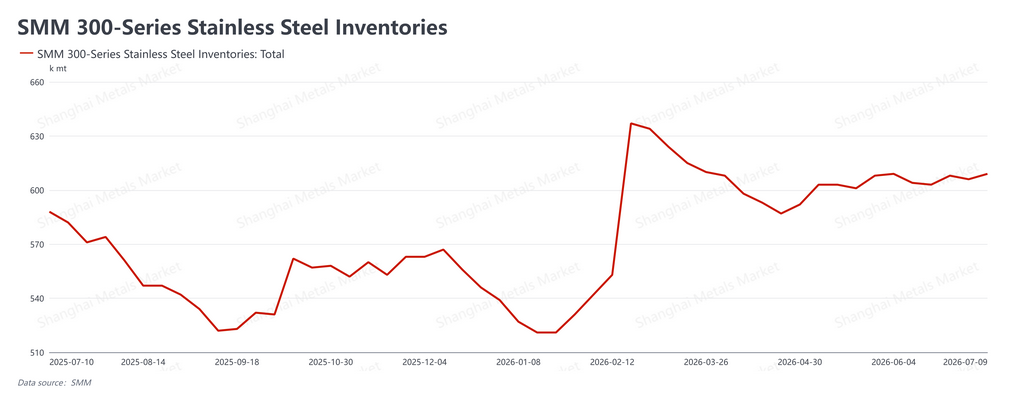

A desestocagem estagnou, mas os preços spot mantiveram‑se firmes

O estoque social acompanhado pela SMM ficou em 943.700 t esta semana, alta de cerca de 8.300 t em relação à leitura anterior de 935.400 t em 2 de julho. A desestocagem estagnou e se transformou em um leve acúmulo, embora o aumento seja modesto e o estoque absoluto permaneça em um nível relativamente baixo, limitando a pressão sobre os preços spot por enquanto.

A resiliência do mercado spot esta semana baseou‑se em três fatores. Primeiro, as usinas mantiveram firme o controle sobre os preços de fábrica, o que limitou o volume de material chegando ao mercado e manteve a pressão real da oferta limitada. Segundo, os comerciantes, em sua maioria, estiveram reduzindo seus próprios estoques para vender, em vez de despejar o estoque com descontos, de modo que não surgiram vendas de pânico. Terceiro, embora os compradores downstream permaneçam cautelosos e estejam, em grande parte, comprando conforme a necessidade, a demanda rotineira de recomposição de estoques se manteve razoavelmente bem, e notícias de manutenção programada e cortes de produção nas usinas reforçaram o tom mais firme do spot.

Dito isso, o quadro geral ainda é fraco. O mercado entrou completamente em sua baixa temporada tradicional, a demanda do usuário final é naturalmente fraca, e a contínua queda dos futuros reduziu a confiança nas negociações — mantendo os volumes gerais de transações baixos. Este continua sendo o principal fator baixista nos fundamentos.

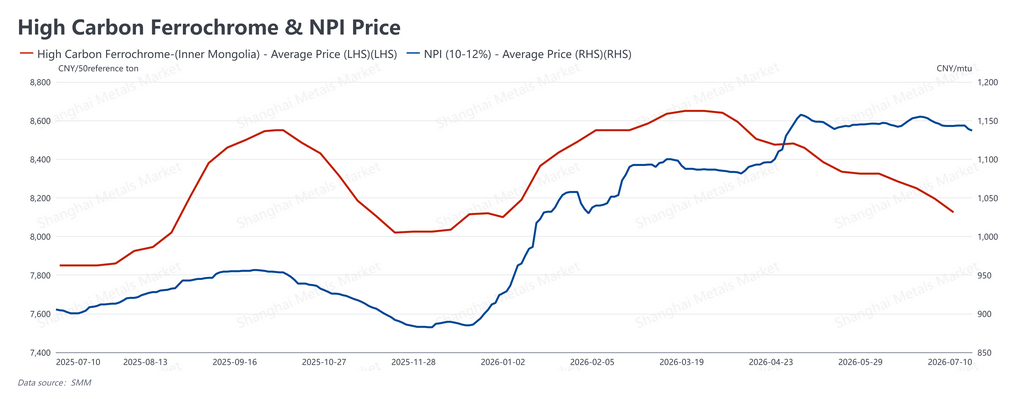

Os custos das matérias‑primas diminuíram, elevando as margens das usinas

Os preços do ferro‑gusa de níquel (NPI) ficaram em RMB 1.131/ponto de níquel (cerca de US$ 167/ponto de níquel) esta semana, ligeira queda em relação aos RMB 1.133/ponto de níquel (cerca de US$ 167/ponto de níquel) da semana anterior. O ferrocromo de alto carbono se manteve a RMB 8.100/50 t (cerca de US$ 1.195) durante toda a semana, queda de RMB 25 (cerca de US$ 4) em relação aos RMB 8.125/50 t (cerca de US$ 1.198) da semana anterior.

Os preços das matérias‑primas caíram mais rapidamente do que os preços dos produtos acabados, melhorando o spread custo‑preço. Combinado com a firmeza dos preços spot sustentados pelas usinas, isso ampliou as margens de fundição em todo o setor nesta semana, uma melhora modesta no ambiente de rentabilidade. Isso, por sua vez, está fornecendo algum suporte para os atuais cronogramas de produção, e ainda não há sinal claro de aperto na oferta no curto prazo.

Perspectivas

O mercado desta semana mostrou um padrão de duas faces: sinais macroeconômicos mistos e a queda dos preços do níquel empurraram os futuros para baixo de um nível de suporte chave, enquanto a disciplina de preços das usinas, os estoques baixos e as expectativas de oferta relacionadas à manutenção mantiveram os preços spot sustentados — ampliando o gap entre futuros e spot. Olhando adiante, as variáveis‑chave são se o aprofundamento da baixa temporada corroerá ainda mais a demanda do usuário final e se os preços do níquel conseguirão encontrar um piso; ambas determinarão por quanto tempo o suporte ao spot poderá se manter. Se as compras downstream enfraquecerem ainda mais ou o acúmulo de estoques acelerar, a resiliência nos preços spot poderá ficar sob pressão. O contrato futuro provavelmente permanecerá em um padrão fraco e de consolidação no curto prazo, com a zona de suporte tendo se deslocado para baixo após a ruptura desta semana. Aconselha‑se aos clientes da indústria que avaliem racionalmente a volatilidade impulsionada por fatores macro, observem de perto os volumes de transações spot da baixa temporada e a real digestão de estoques, sejam cautelosos em perseguir movimentos em qualquer direção e mantenham uma postura operacional estável.