I. Pontos Principais

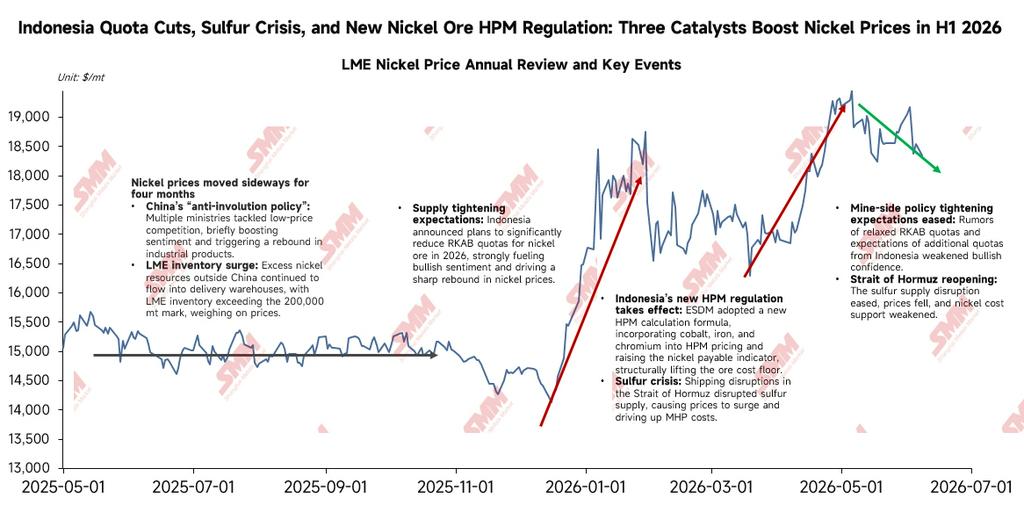

No primeiro semestre de 2026, os preços do níquel exibiram amplas flutuações, caracterizadas por um padrão de “recuperação a partir das mínimas — consolidação em altas — recuo e consolidação”. O contrato de níquel LME mais negociado disparou de 14.000 US$/t no início do ano para perto de 20.000 US$ em maio, antes de recuar para 16.000–17.000 US$ em julho; o contrato de níquel SHFE mais negociado subiu de 110.000 yuans/t para acima de 150.000 yuans/t e, em seguida, recuou para 125.000–130.000 yuans/t. A lógica motriz desse movimento do mercado foi a ressonância entrelaçada de três temas principais: a mudança nas políticas de recursos da Indonésia, as flutuações repetidas nas expectativas de liquidez macroeconômica global e o impacto dos conflitos geopolíticos nos custos das matérias-primas. O centro dos preços do níquel de fato subiu em relação a 2025, mas a “sombra do excedente” não se dissipou.

No segundo semestre de 2026, as variáveis-chave para acompanhar os preços do níquel são as seguintes: Primeiro, os resultados da aprovação da revisão da cota RKAB da Indonésia em julho. Um aumento significativo na cota reduziria substancialmente o déficit de oferta e pesaria sobre os preços do níquel. Segundo, a trajetória da política do Fed — se o sinal hawkish do gráfico de pontos de junho persistirá — que afeta o índice do dólar e o centro de avaliação das commodities. Terceiro, a oferta de enxofre e a situação no Estreito de Ormuz, que determina a força do suporte de custos ao longo da cadeia MHP–sulfato de níquel–níquel refinado. Quarto, a demanda de aço inoxidável e baterias ternárias para veículos elétricos (NEV). Quinto, o ritmo de redução dos estoques visíveis globais. Uma redução sustentada dos estoques serviria como um sinal real de suporte, enquanto estoques elevados limitariam a elasticidade dos preços. Em um cenário neutro, espera-se que os preços do níquel LME negociem na faixa de 15.500–17.500 US$/t no segundo semestre.

II. Ambiente Macroeconômico – Reversão das Expectativas de Liquidez, Impacto Substancial dos Custos Geopolíticos e o Padrão de ‘Força Dupla’ do RMB

1. Trajetória da Política do Fed: ‘De Dovish para Hawkish’

No início do ano, o mercado esperava amplamente cortes de 50–100 pontos-base nas taxas no primeiro semestre de 2026, e o índice do dólar chegou a cair abaixo de 97, criando um ambiente de liquidez relativamente frouxo. No entanto, no meio do ano, a postura hawkish do novo presidente do Fed, Kevin Warsh, surpreendeu o mercado. A reunião de junho manteve as taxas inalteradas e o dot plot sinalizou um viés para aumentos de juros, levando a uma revisão sistemática da lógica previamente precificada de “discurso dovish”. Isso pesou diretamente sobre a avaliação de metais industriais como o níquel, atuando como um importante gatilho macroeconômico para a queda do preço do níquel em junho.

2. Conflitos Geopolíticos Expandidos de ‘Operações de Refúgio Seguro’ para ‘Choques Reais de Custos’

A situação no Oriente Médio (tensões entre EUA, Israel e Irã, e perturbações no Estreito de Ormuz) não apenas elevou os prêmios de energia e de refúgio seguro, mas também, por meio do elo crítico da oferta de enxofre, aumentou diretamente o custo de produção do MHP da Indonésia (cada tonelada de MHP em conteúdo metálico consome cerca de 10 toneladas de enxofre), formando o principal motor do aumento súbito dos preços do níquel em maio. Após um acordo de cessar-fogo entre EUA e Irã em meados de junho, os prêmios de energia e de refúgio seguro recuaram, levando a um pico e subsequente retração nas commodities, confirmando o duplo impacto das variáveis geopolíticas sobre os preços do níquel.

3. Macroeconomia da China e a ‘Força Dupla’ do RMB Proporcionam uma Compensação Única

Diante de um dólar americano geralmente mais forte, o RMB onshore foi na contramão, valorizando-se de 6,98 para 6,79 (um ganho de cerca de 2,9%). A força relativa do RMB, com a taxa de câmbio em declínio (USD/CNY caiu), fez os custos de importação caírem acentuadamente, abrindo a janela de importação e gerando lucros de arbitragem. Contudo, à medida que grandes volumes de níquel importado fluíram para o mercado doméstico, a oferta à vista de placas de níquel na China aumentou, acelerando o ritmo de acúmulo de estoques e pressionando os preços domésticos. Ao mesmo tempo, os estoques de níquel na LME diminuíram, levando a uma reparação da relação de preços SHFE/LME do níquel, e a janela de importação fechou novamente em maio.

III. Política Industrial da Indonésia — Transformação Sistêmica de “Expandir a Capacidade” para “Controlar a Cadeia para Elevar os Preços”

No primeiro semestre de 2026, a política industrial de níquel da Indonésia completou uma mudança estratégica, implementando sistematicamente um pacote de políticas centrado em “controlar a oferta, estabilizar os preços e aumentar o valor agregado dos recursos”, que se tornou a variável fundamental central que impulsionou amplas flutuações nos preços do níquel.

1. Aperto significativo das cotas totais do RKAB e estrutura de alocação enviesada

No início do ano, a Indonesia's ESDM anunciou que a cota de minério de níquel para 2026 seria drasticamente reduzida de 379 milhões de wmt em 2025 para 270 milhões de wmt. O maior projeto unitário de mina de níquel do mundo, WBN, sofreu uma redução "abrupta" em sua cota para 2026; sua cota foi esgotada em maio, levando a cortes e paralisações em larga escala na produção, alimentando preocupações persistentes com a oferta restrita no primeiro semestre. As autoridades indonésias esclareceram que o período de 1 a 31 de julho de 2026 será a janela de solicitação de cotas suplementares do RKAB no meio do ano, priorizando mineradoras em conformidade com capacidade integrada de fundição downstream doméstica (como projetos de NPI ou HPAL). A disputa política em torno das cotas do RKAB está se intensificando.

2. Reforma da fórmula de precificação HPM: de precificação única de níquel para precificação integrada de múltiplos elementos

A nova fórmula, em vigor a partir de 15 de abril, incorpora pela primeira vez elementos associados como ferro, cobalto e cromo ao componente de valor. A Indonésia buscou capturar o valor subavaliado dos recursos associados no sistema de preços, elevando os preços de referência do minério de níquel e produtos intermediários em toda a cadeia de custos. No entanto, essa reforma encontrou forte oposição da indústria nacional de fundição, que argumentou que ela comprimiria ainda mais as margens de fundição em um cenário de custos já elevados de enxofre e energia.

3. Governo indonésio publica oficialmente novas regras de controle de exportação para ferroníquel (FeNi) e NPI

Em julho, a Indonésia reforçou ainda mais a supervisão das exportações de produtos de níquel de alto valor agregado por meio do Regulamento do Ministro das Finanças (KMK) nº 32/MK/BC/2026 (que implementa o Regulamento do Ministro do Comércio nº 17/2026). A nova regra abrange os produtos da posição SH Ex.7202.60.00, incluindo lingotes e blocos de ferroníquel (FeNi) com teor de níquel ≥8%, ferroníquel esponja (Sponge FeNi) e ferroníquel granular (Nugget FeNi) com teor de níquel ≥4%, bem como produtos de ferroníquel de baixo teor com 2% ≤ Ni <4% e teor de ferro ≥75% (abrangendo alguns produtos NPI). A exportação exige um relatório de vistoria (LS) e as licenças de exportação correspondentes; a partir de 1º de janeiro de 2027, a exportação geralmente só será permitida por meio de empresas estatais de exportação (BUMN Ekspor), com isenções em circunstâncias específicas.

De modo geral, a Indonésia está atualmente restringindo cotas, aumentando impostos e taxas e impondo controles de exportação para elevar o valor dos recursos, buscando manter os preços do níquel dentro da faixa desejada oficialmente reconhecida (US$19.000-20.000/t) no longo prazo. Por outro lado, precisa equilibrar a estabilidade da cadeia industrial e a confiança dos investidores estrangeiros na implementação prática, exibindo, portanto, uma característica de jogo de “primeiro aperta, depois afrouxa, ajustando enquanto implementa”. A extrema incerteza política foi um dos principais motivos por trás das amplas flutuações nos preços do níquel no primeiro semestre.

IV. Mudanças nas Matérias-Primas de Produtos Intermediários de Níquel: Reestruturação da Cadeia de Transmissão de Custos

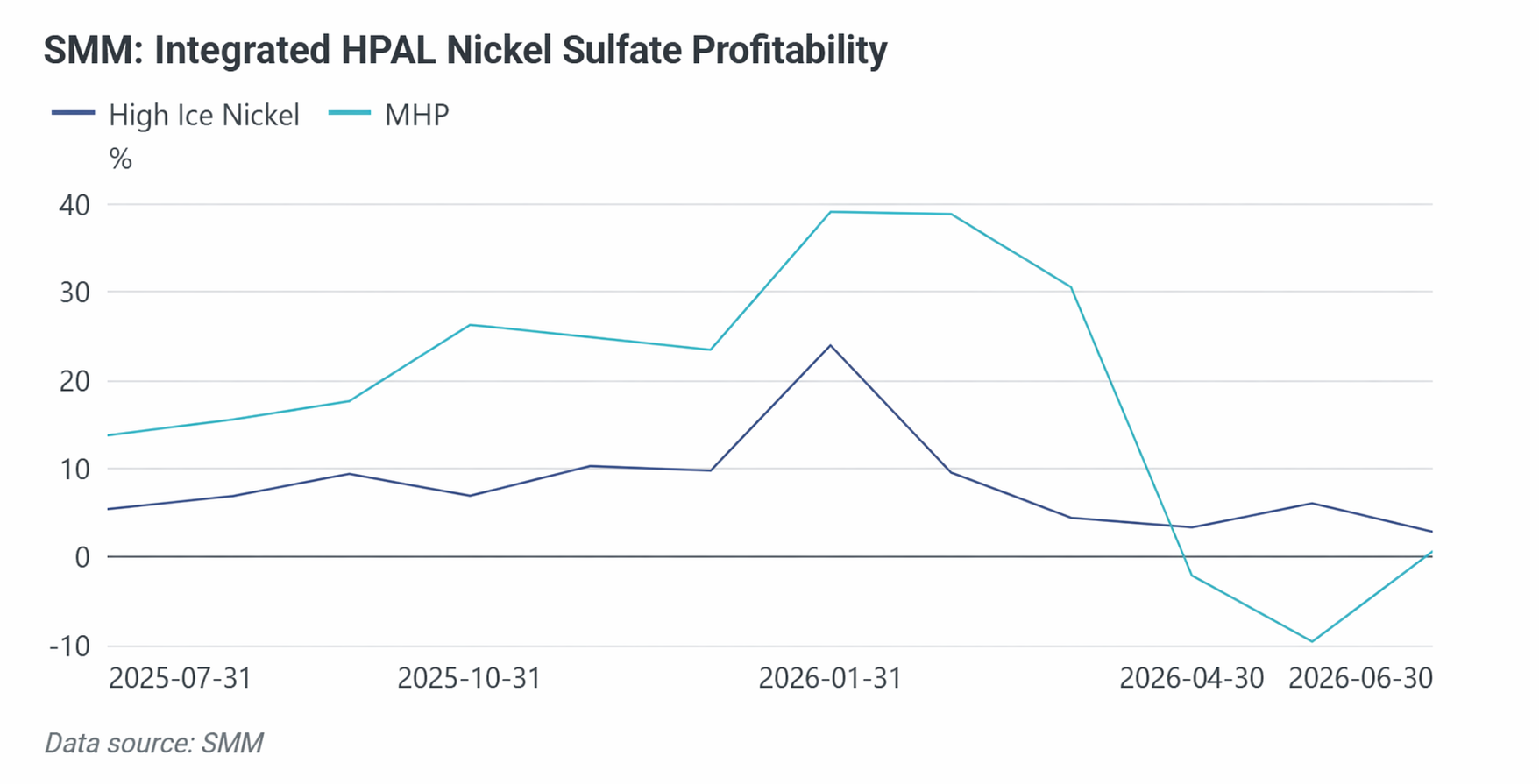

1. MHP e Níquel Mate de Alto Teor: Um Jogo Dinâmico Dominado pelos “Custos de Materiais Auxiliares”

Existem três rotas principais de produção para matérias-primas de sulfato de níquel: MHP (hidrometalurgia): a rota dominante com o maior crescimento de longo prazo, mas altamente dependente de enxofre; níquel mate de alto teor (pirometalurgia por conversão RKEF / rota de sopro lateral enriquecido com oxigênio): uma rota alternativa com baixa dependência de enxofre e elasticidade de custo relativamente estável; dissolução de briquetes de níquel: a menos econômica, viável apenas em janelas específicas de diferencial de preços.

As fortes oscilações nos preços do enxofre no primeiro semestre reformularam a estrutura de custos de toda a cadeia da indústria do níquel. A produção de uma tonelada de teor metálico de MHP requer aproximadamente 10 t de enxofre, enquanto as tensões no Estreito de Ormuz interromperam os canais de importação de enxofre da Indonésia, forçando a Huafei Nickel-Cobalt, da Huayou Cobalt, a reduzir a produção em algumas linhas a partir de maio. Os preços do enxofre dispararam, com o preço CIF Indonésia do enxofre da SMM atingindo um pico de US$1.300/t, e o choque de custos foi transmitido passo a passo ao longo da cadeia “enxofre — MHP — sulfato de níquel — níquel eletrodepositado”, tornando-se um dos principais impulsionadores do rápido aumento dos preços do níquel em maio. A rota do níquel mate de alto teor, baseada em pirometalurgia, é muito menos dependente do enxofre do que o MHP. Consequentemente, durante o pico dos preços do enxofre, a vantagem de custo do níquel mate de alto teor sobre o MHP ampliou-se significativamente, criando uma pressão direta de substituição sobre a participação de mercado do MHP.

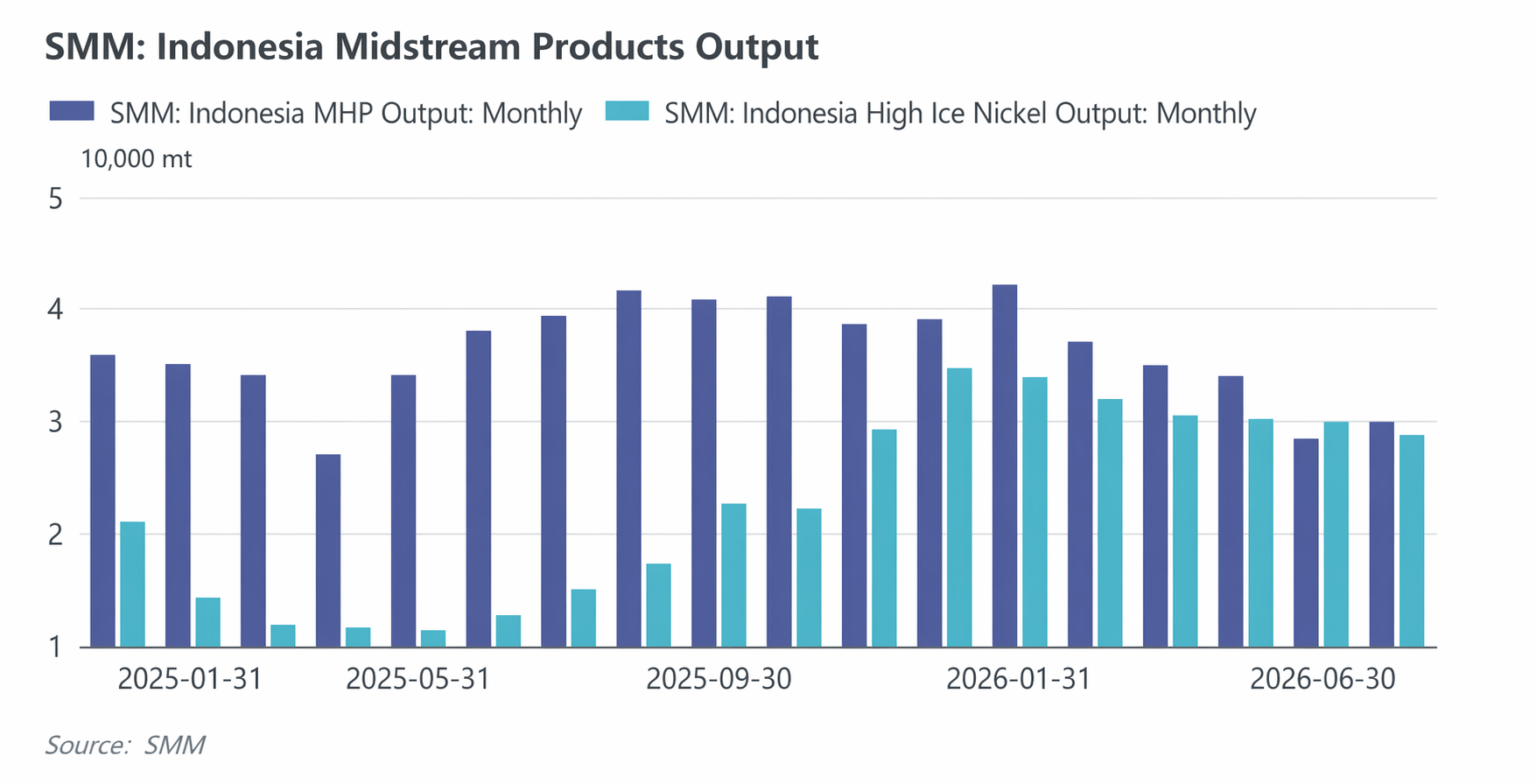

Em termos de tendências de produção, a produção de MHP da Indonésia aumentou ligeiramente cerca de 0,02% a/a para 206.000 toneladas métricas em conteúdo metálico no período de janeiro a junho de 2026. No mesmo período, a produção de mata de níquel de alto teor apresentou o crescimento mais expressivo, com alta de cerca de 123% a/a para 185.000 toneladas métricas em conteúdo metálico, fortalecendo sua posição na competição por matérias-primas para sulfato de níquel. No médio e longo prazo, contudo, uma vez normalizada a oferta de enxofre e recuados os custos do MHP, a rota do MHP, com seus efeitos de escala e curva de custos relativamente madura, retomará a participação dominante no mercado de matérias-primas para sulfato de níquel; afinal, a base de capacidade dos projetos de MHP é muito maior do que a da mata de níquel de alto teor, e seu subproduto de cobalto também proporciona uma contribuição substancial de receita marginal (cerca de US$ 4.500/t Ni).

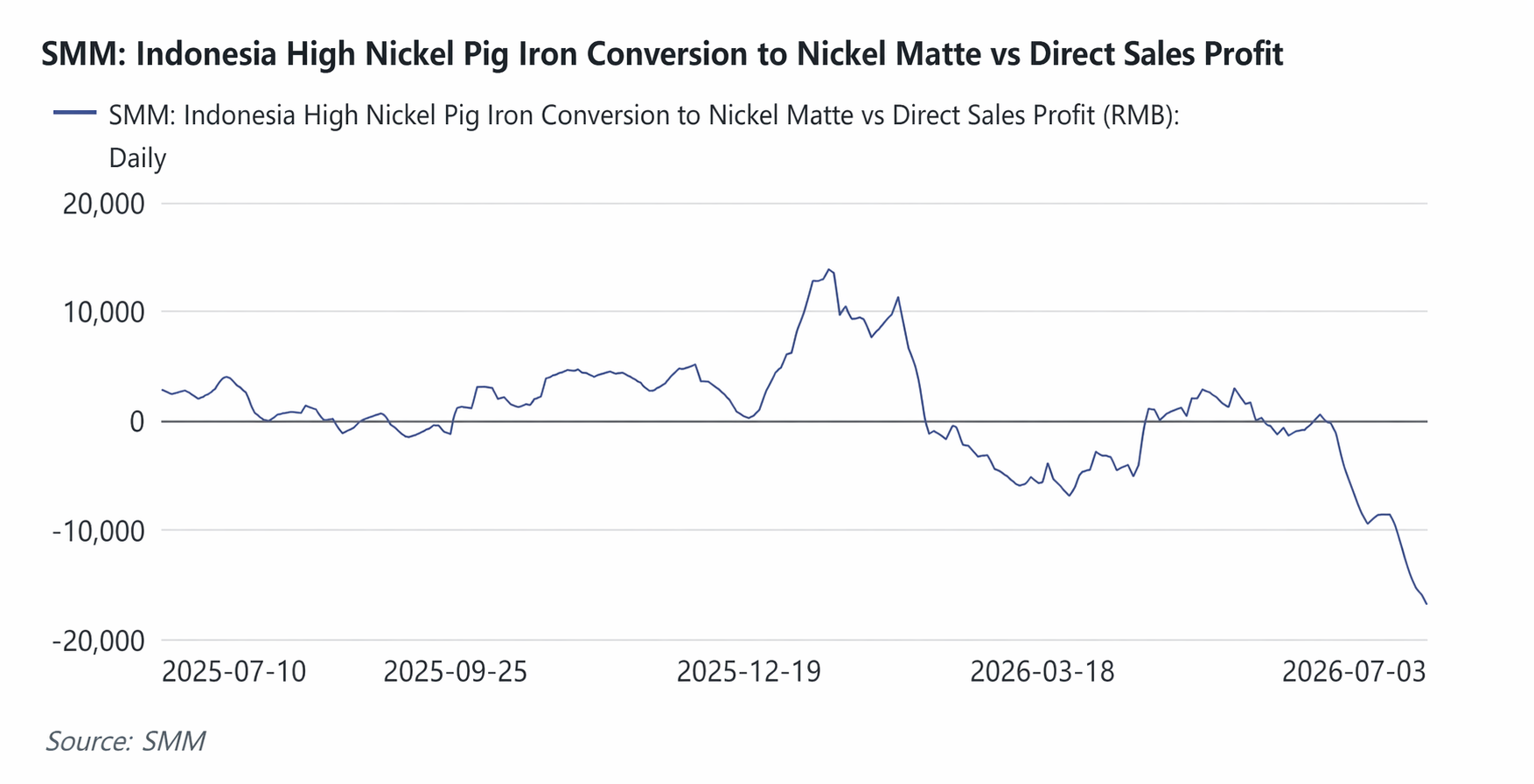

2. Disputa na Conversão de Capacidade Produtiva entre Mata de Níquel de Alto Teor e NPI

A mata de níquel de alto teor e o NPI compartilham as mesmas linhas de produção RKEF e os mesmos recursos de minério de níquel laterítico, diferindo apenas pela adição ou não de uma etapa de conversão por sulfetação ao final do processo. A decisão de conversão é essencialmente um problema de maximização de lucro: quando a receita marginal da mata de níquel de alto teor em relação ao NPI cobre as perdas adicionais de equipamentos e de processo da conversão por sulfetação, as linhas são convertidas para produção de mata de alto teor; caso contrário, tendem a permanecer no NPI. O gráfico de lucro de conversão mostra que o lucro da conversão de NPI para mata de alto teor ocorreu apenas em abril-maio. Após cortes de produção de MHP em maio, o déficit mensal de matérias-primas para sulfato de níquel foi de aproximadamente 8.000 t Ni, exigindo, teoricamente, o aumento da produção de mata de alto teor para suprir a lacuna. No entanto, devido às restrições de cotas RKAB e ao declínio contínuo do teor de alimentação do NPI, as empresas integradas priorizaram o fornecimento para a produção de aço inoxidável, dificultando que a mata de alto teor compensasse a escassez de matérias-primas de MHP. Essa foi uma razão fundamental para que os preços do sulfato de níquel permanecessem firmes mesmo após a forte queda dos preços do níquel refinado em maio.

5. Padrão de Oferta e Demanda de Níquel Refinado: Estoques Elevados vs. Expectativas de Aperto Estrutural

1. Lado da Oferta: Capacidade de Níquel Eletrodepositado Continua a Expandir, Produção Atinge Recordes Repetidos

A tendência mais certa do lado da oferta é a liberação sustentada da capacidade e da produção de níquel eletrodepositado na China e na Indonésia. De acordo com dados da SMM, de janeiro a junho de 2026, a produção de níquel refinado da China foi de 215.000 mt, com crescimento homólogo de 9%; a produção de níquel refinado da Indonésia foi de 56.000 mt, com crescimento homólogo de 97%. Enquanto isso, no início de 2026, o padrão comercial do níquel refinado chinês sofreu uma reversão temporária. Anteriormente, beneficiando-se da explosão na capacidade de níquel eletrodepositado, a China vinha expandindo suas exportações líquidas de níquel refinado. No entanto, ao entrar no primeiro trimestre de 2026, com a abertura do diferencial de preços entre os mercados chinês e externo e a ativação da janela de arbitragem de importação, a China voltou a ser importadora líquida de níquel refinado, com importações líquidas superiores a 80.000 mt no período de janeiro a abril.

2. Lado da demanda: Recuperação das novas energias, suporte do aço inoxidável e estabilidade em ligas & aços especiais

No primeiro semestre de 2026, o aço inoxidável, principal aplicação downstream do níquel, manteve crescimento moderado. A produção total de aço inoxidável na China e na Indonésia, de janeiro a junho, foi de aproximadamente 23 milhões de mt, alta de cerca de 2% em termos homólogos. As siderúrgicas mantiveram taxas de operação relativamente elevadas ao longo do semestre, com consumo aparente estável.

No setor de novas energias (baterias ternárias), a demanda por níquel apresentou forte recuperação. De janeiro a junho, a produção de precursores de cátodo ternário na China foi de 528.000 mt, alta de 32% em termos homólogos; a produção de material catódico ternário foi de 493.000 mt, alta de 40% em termos homólogos.

Ligas & aços especiais e galvanoplastia, embora representem uma parcela relativamente baixa do consumo total de níquel primário, tiveram papel crucial na demanda de níquel refinado no primeiro semestre devido à sua insubstituibilidade. De janeiro a junho, a demanda total de níquel refinado na China foi de aproximadamente 140.000 mt, alta de 9% em termos homólogos. A demanda dos setores militar e aeroespacial se fortaleceu, enquanto a demanda da indústria de ponta permaneceu estável, com crescimento moderado.

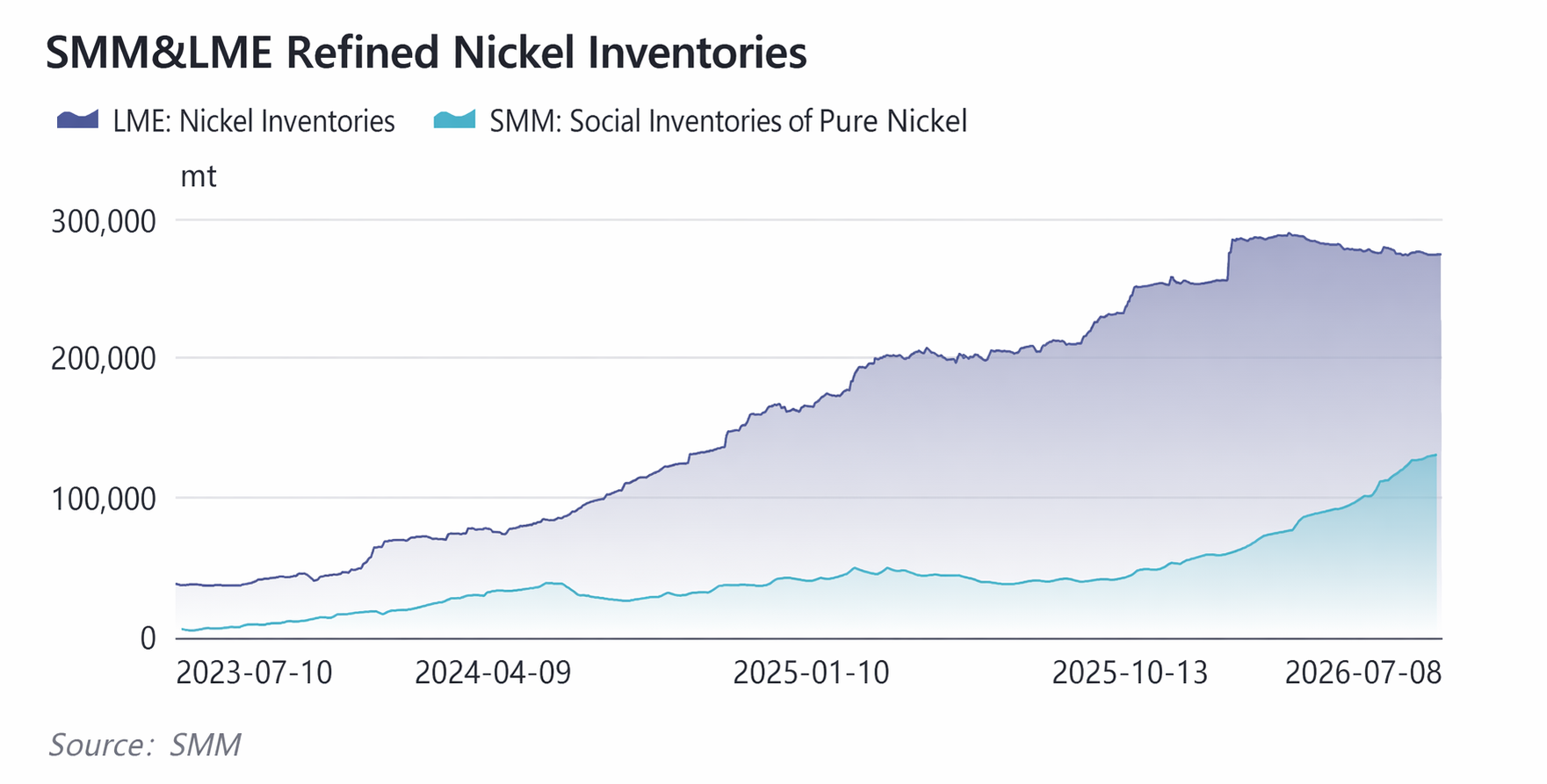

3. Lado dos estoques: Estoques visíveis globais permanecem em máximas históricas

Apesar das oscilações acentuadas nos preços do níquel no primeiro semestre, os estoques visíveis globais de níquel permaneceram em níveis historicamente elevados. Os estoques de níquel na LME flutuaram na faixa de 270.000 a 280.000 mt por um período prolongado. Os estoques sociais e os warrants de bolsa da China registraram acúmulo significativo. Até julho, o estoque social de níquel refinado da SMM atingiu 130.000 mt, com o estoque global total alcançando a máxima de 497.000 mt. O alto estoque visível representou uma restrição significativa para o aumento do preço do níquel. Em junho, após digerir as narrativas de interrupção no fornecimento, o mercado voltou a focar na realidade fundamental de 'alto estoque e demanda fraca', e os preços do níquel recuaram de uma alta temporária para cerca de US$ 16.100/mt.

6. Alertas de Risco e Previsões de Preço do Níquel para o 2º semestre de 2026

Com base na lógica do 1º semestre, espera-se que as tendências dos preços do níquel no 2º semestre mantenham um padrão fundamental dominado por jogos de política, com fatores macro ampliando a volatilidade. As seguintes variáveis merecem monitoramento próximo: 1. O resultado final da aprovação da revisão da cota RKAB na Indonésia em julho; 2. se a trajetória da política do Fed dos EUA no 2º semestre continuará sua postura hawkish; 3. se o fornecimento de enxofre pode retornar substancialmente ao normal e se há risco de repetidas interrupções na situação do Estreito de Ormuz; 4. se a demanda final dos setores de aço inoxidável e novas energias pode mostrar uma melhora substancial; 5. o ritmo de redução do estoque visível global.

Com base nos fatores acima que influenciam os preços, é realizada uma análise de cenários para os preços do níquel:

Cenário de baixa (cotas mais acomodatícias do que o esperado): aumento de cota ≥30% + recuo do enxofre + alta pressão de estoque → níquel LME US$ 14.000—US$ 16.000/mt.

Cenário neutro (maior probabilidade): cota ligeiramente aumentada, mas ainda restrita + enxofre se consolida em altas → níquel LME US$ 15.500—US$ 17.500/mt.

Cenário de alta (cotas restritas + aumento de custos secundários): cotas continuam a se restringir + controles de exportação + tensões geopolíticas repetidas elevam o enxofre → níquel LME US$ 17.000—US$ 19.000/mt.