SMM 10 de julho:

1. Revisão do Mercado no 1º Semestre

Lado da Oferta: Taxa de Operação Menor em Relação ao Ano Anterior, Feriado Prolongado do Ano Novo Chinês Limitou a Liberação de Capacidade

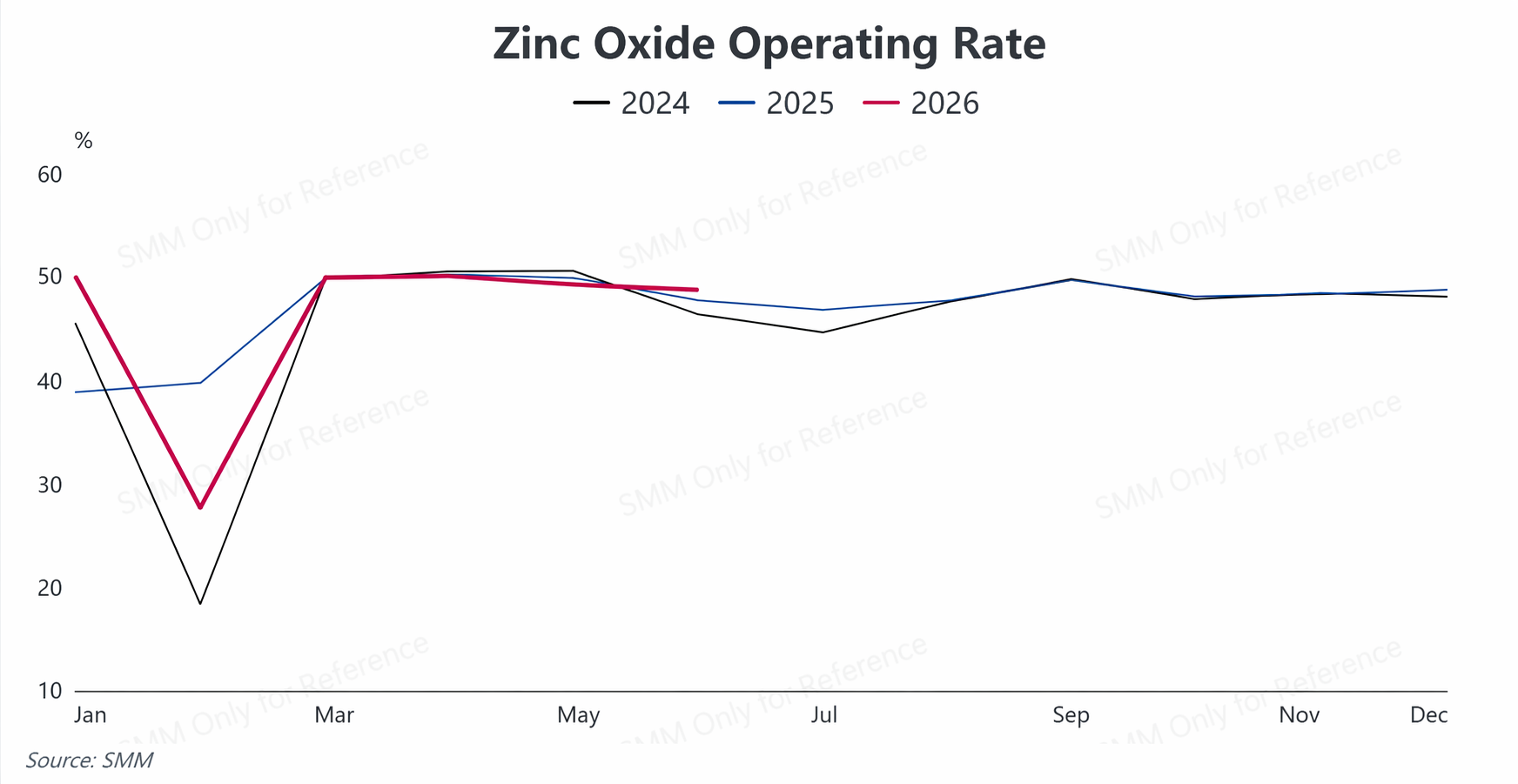

No 1º semestre de 2026, a oferta da indústria de óxido de zinco apresentou como característica geral uma “contração da produção e enfraquecimento da taxa de operação”. Antes e depois do Ano Novo Chinês, os preços do zinco dispararam acima do esperado, levando os consumidores finais a se manterem à margem e a resistirem aos preços elevados. A duração média das férias no setor chegou a 21,35 dias, um aumento de 1,25 dia em relação ao mesmo período do ano passado, prejudicando a liberação de capacidade no início do ano. Após o feriado, o ritmo de retomada da produção permaneceu lento. Em março, a taxa de operação do setor se recuperou brevemente para acima de 50,43%. Ao entrar na tradicional baixa temporada de consumo no segundo trimestre, aliada aos custos persistentemente altos das matérias-primas que continuaram a pressionar as margens de produção, a taxa de operação recuou gradualmente de 49,95% em abril para 47,96% em junho.De modo geral, o desempenho operacional no 1º semestre seguiu um padrão de “queda acentuada durante o Ano Novo Chinês – recuperação em etapas após o feriado – novo enfraquecimento na baixa temporada”. A taxa média de operação do setor no 1º semestre caiu 0,11 ponto percentual em relação ao ano anterior.

Lado da Demanda: Demanda Terminal “Desigual”, Setores a Jusante Divergem Significativamente

No 1º semestre, a demanda final por óxido de zinco foi estruturalmente muito polarizada, com o mercado geral medíocre e apenas alguns pontos positivos em segmentos de nicho.

O óxido de zinco grau borracha, como produto central de consumo do setor, enfrentou pressão na demanda. No 1º semestre, a produção e as vendas de automóveis domésticos caíram em relação ao ano anterior, e o coeficiente de estoque dos distribuidores aumentou simultaneamente; somado aos conflitos geopolíticos no Oriente Médio que elevaram os preços das matérias-primas da borracha, os fabricantes de pneus a jusante controlaram as compras, impactando a demanda por óxido de zinco grau borracha. O óxido de zinco grau ração foi prejudicado pela persistente lentidão da suinocultura, com pedidos apresentando desempenho fraco. O óxido de zinco grau cerâmico foi limitado pela desaceleração do setor imobiliário, com crescimento limitado de novos pedidos. Apenas a demanda por óxido de zinco grau eletrônico mostrou forte resiliência, mas o volume total de mercado dessa categoria é relativamente pequeno, insuficiente para compensar a fraca demanda de toda a indústria.

Lado dos Custos: Múltiplas Pressões se Sobrepoem, Mercado de Matérias-Primas Permanece Apertado

No 1º semestre, as operações de galvanização domésticas enfraqueceram em relação ao ano anterior, e a produção de óxido de zinco de baixo teor continuou a diminuir. Contra o pano de fundo dos preços geralmente em alta de matérias-primas e auxiliares, como escória de zinco, óxido de zinco de baixa qualidade e ácido sulfúrico, os custos de produção para algumas empresas de óxido de zinco continuaram a subir.No entanto, limitadas pelo excesso de capacidade e pela demanda final medíocre, as cotações dos produtos foram difíceis de aumentar no mesmo ritmo, dificultando o repasse efetivo das pressões de custo para jusante, comprimindo continuamente os lucros do setor.

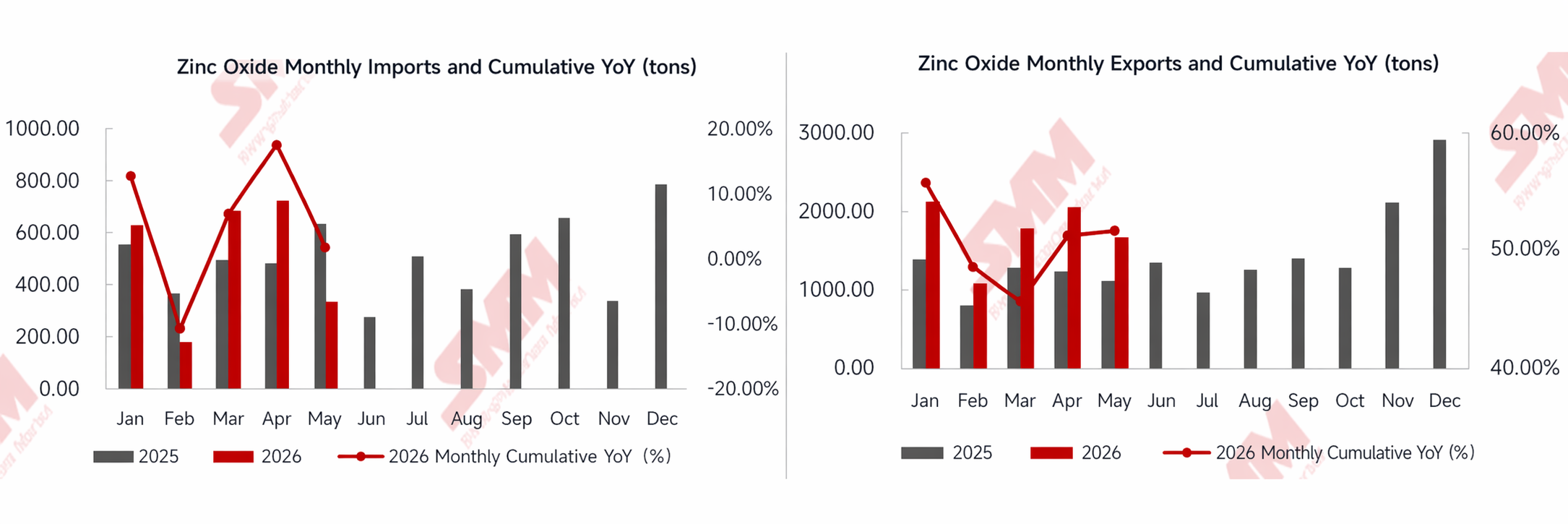

Importações e Exportações: Exportações Mantêm Alto Crescimento, Importações Aumentam Ligeiramente

No primeiro semestre de 2026, o comércio de óxido de zinco da China apresentou um padrão de “exportações fortes e importações amenas”.De janeiro a maio, as exportações internas acumuladas de óxido de zinco atingiram 8.831,86 toneladas, um aumento acumulado anual de 51,82%. O forte crescimento das exportações foi impulsionado principalmente por dois fatores: primeiro, a relação de preços do zinco SHFE/LME permaneceu baixa, conferindo ao óxido de zinco nacional uma vantagem de preço perceptível; segundo, setores a jusante, como o de pneus, continuaram a se deslocar para o Sudeste Asiático, impulsionando as exportações sincronizadas do óxido de zinco associado. Portanto, as exportações internacionais, em certa medida, compensaram parcialmente a demanda interna lenta.

Do lado das importações, as importações acumuladas de janeiro a maio atingiram 2.592,66 toneladas, com um leve aumento de 1,70% em relação ao ano anterior. Atualmente, a capacidade nacional de óxido de zinco é ampla e os preços do zinco no exterior estão elevados, de modo que a demanda de importação para óxido de zinco de qualidade industrial comum deveria ter sido suprimida. O ligeiro aumento das importações deveu-se principalmente a pequenos volumes de óxido de zinco de alta qualidade e alta pureza para uso eletrônico, que ainda dependem de suprimento externo complementar, elevando marginalmente os dados gerais de importação.

II. Perspectivas para o Segundo Semestre

Padrão de Oferta e Demanda: Elasticidade Limitada da Oferta de Matérias-Primas, Recuperação Divergente na Demanda Final

Do lado das matérias-primas, a oferta restrita de poeira de aciaria e de forno elétrico é difícil de reverter no curto prazo. A manutenção concentrada em usinas siderúrgicas e a circulação estagnada de notas fiscais no mercado de matérias-primas recicladas continuarão a restringir o fornecimento, mantendo elevados os custos de aquisição de matérias-primas para as empresas.

Do lado da demanda, junho a agosto é o período tradicional de baixa temporada, enquanto setembro a outubro, o pico sazonal, deve trazer uma recuperação gradual da demanda. Em segmentos específicos de uso final, há pontos positivos estruturais: a implementação do plano de investimento de 4 trilhões de yuans da State Grid para o período do 15º Plano Quinquenal, com investimento anual na rede superior a 800 bilhões de yuans, deverá impulsionar a demanda por óxido de zinco de grau eletrônico; a política contínua de renovação de veículos, juntamente com a expansão constante da produção e vendas de veículos de novas energias, dará algum suporte ao óxido de zinco de grau borracha.

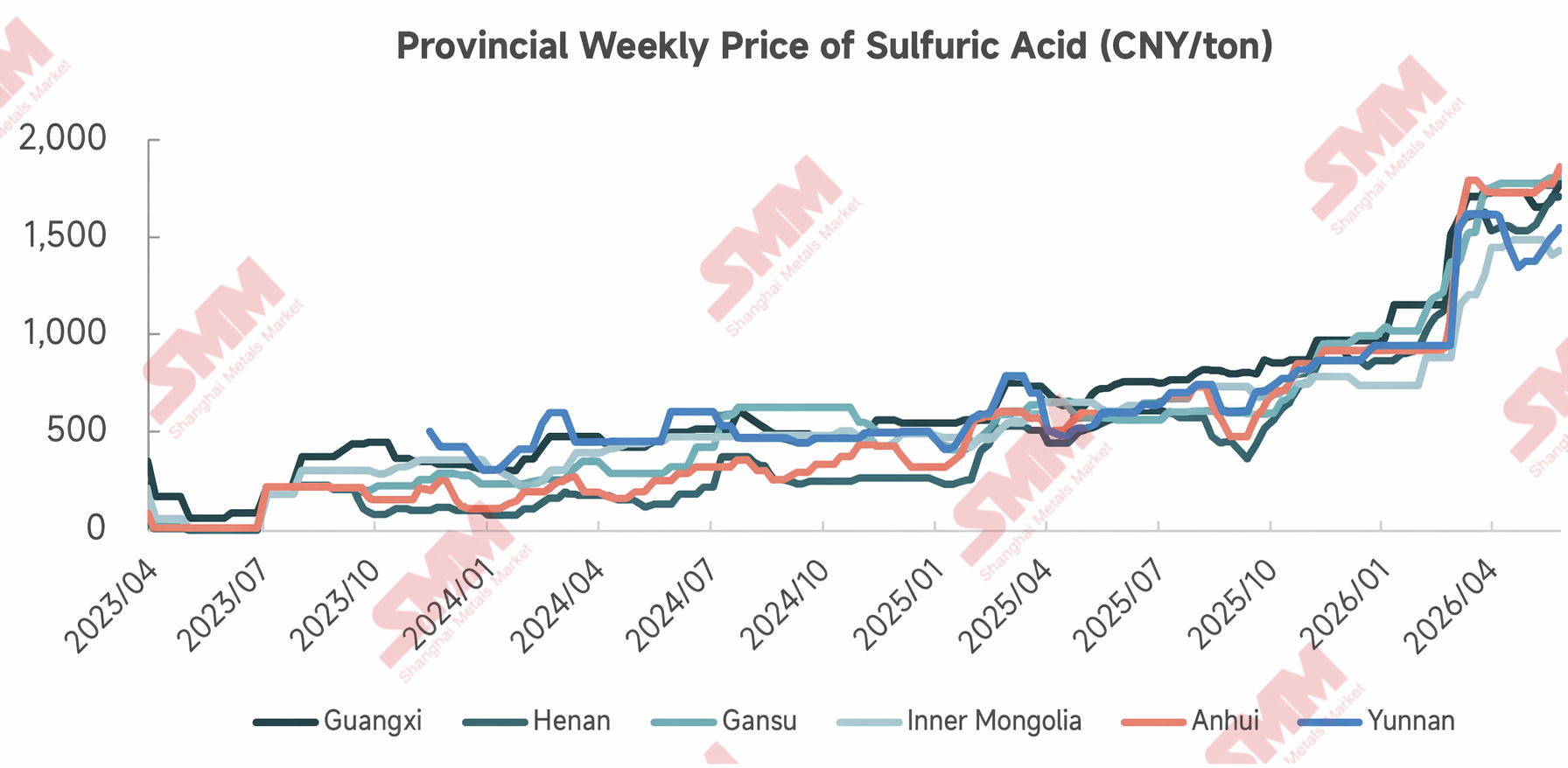

Lado do Custo: Preços de Matérias-Primas e Custos de Materiais Auxiliares Flutuam em Altas, Espaço Limitado para Recuperação de Lucro

No segmento de óxido de zinco de baixo teor, o aumento persistente dos preços do carvão pressiona diretamente os custos de energia no processo de ustulação, enquanto o repasse dos custos de faturamento continuará elevando o patamar de preços. Em relação aos preços do ácido sulfúrico, a SMM espera que permaneçam em um impasse de alto nível do final de junho ao início de julho, com o patamar de preços provavelmente caindo no final de julho. Pelo lado do custo, os altos preços do enxofre oferecem suporte, mas os segmentos a jusante de fertilizantes fosfatados e dióxido de titânio enfrentam resistência crescente aos preços elevados, com desaceleração nas compras e acúmulo de riscos de correção para baixo.

No geral,

da perspectiva das tendências de desenvolvimento da indústria, o setor de óxido de zinco está acelerando sua transformação de um "dividendo de escala" para um "dividendo estrutural". A reestruturação da indústria em meio ao excesso de capacidade, as atualizações tecnológicas verdes e de baixo carbono e a mudança estratégica de "produto globalizado" para "capacidade globalizada" estão se tornando os temas principais do desenvolvimento do setor.

(As informações acima são baseadas na coleta de dados de mercado e avaliação abrangente pela equipe de pesquisa da SMM, servindo apenas como referência. Este artigo não constitui aconselhamento direto de investimento. Os clientes devem tomar decisões prudentes e não usar isto como substituto para julgamento independente. Quaisquer decisões tomadas pelos clientes não são de responsabilidade da SMM.)