No primeiro semestre de 2026, o mercado de minério de níquel na Indonésia e nas Filipinas entrou em uma nova fase de ajuste estrutural. Diferentemente de anos anteriores, quando a atenção do mercado se concentrava mais na expansão da capacidade downstream, na disponibilidade imediata de minério e nas flutuações de preços de curto prazo, a questão central no primeiro semestre de 2026 mudou gradualmente do “crescimento da oferta” para a “reavaliação do valor do recurso, gestão refinada de cotas, queda de longo prazo no teor do minério e realocação regional da oferta”.

Da perspectiva da SMM, o mercado de minério de níquel da Indonésia no primeiro semestre de 2026 não foi impulsionado por uma simples escassez de oferta, mas por um ajuste sistêmico liderado por fatores políticos, de recursos e de custos. Por um lado, as aprovações mais restritas do RKAB afastaram a oferta indonésia de minério de um modelo de liberação de produção relativamente extensivo, direcionando-a para uma estrutura que dá maior ênfase à conformidade, às reservas de recursos, à capacidade real de produção e ao alinhamento com a demanda downstream. Por outro lado, o ajuste na fórmula de precificação do HPM do minério de níquel mudou gradualmente o preço de referência oficial de um mecanismo baseado apenas no teor de níquel para um novo sistema de precificação que também reflete o valor de elementos associados, como cobalto, ferro e cromo.

Ao mesmo tempo, as Filipinas tornaram-se cada vez mais importantes no balanço de minério de níquel da Indonésia. O minério filipino não é mais apenas um substituto de curto prazo durante períodos de escassez doméstica. Ele está gradualmente se tornando uma fonte de oferta flexível para a Indonésia, especialmente quando as aprovações do RKAB, interrupções na estação chuvosa e a precificação do minério doméstico criam pressão de aquisição para as fundições RKEF indonésias.

Mais importante ainda, o declínio de longo prazo no teor do minério saprolítico da Indonésia está se tornando uma variável central que afeta a curva de custos futuros do minério de níquel. À medida que os recursos de saprolita de alto teor se esgotam gradualmente, o teor de entrada nos fornos das fundições RKEF continua a diminuir. Isso aumentará significativamente o consumo de minério por unidade de níquel metálico, elevará os custos de produção de NPI e remodelará a estrutura de precificação entre os diferentes teores de minério de níquel.

Em termos gerais, o tema principal do mercado de minério de níquel da Indonésia e das Filipinas no primeiro semestre de 2026 pode ser resumido da seguinte forma: a política está redefinindo a fronteira de oferta da Indonésia, o HPM está redefinindo o valor do recurso, o declínio do teor do minério está redefinindo o piso de custos de longo prazo e o minério filipino está atuando cada vez mais como a fonte marginal de equilíbrio.

1. Revisão do Mercado H1: Minério de Níquel da Indonésia Passa de “Expansão da Oferta” para “Reavaliação de Políticas”

Desde o início de 2026, o mercado de minério de níquel da Indonésia tem digerido o impacto dos ajustes no sistema RKAB. Com a gestão da mineração no país se encaminhando gradualmente para um mecanismo de aprovação anual mais rigoroso, a oferta das minas deixou de ser determinada apenas pela capacidade de extração. Em vez disso, é cada vez mais influenciada pelo ritmo de aprovação governamental, pela conformidade das minas, pela demanda de fundição a jusante e pela sustentabilidade de longo prazo dos recursos.

Segundo estimativas da SMM, a oferta teórica de minério de níquel da Indonésia em 2026 gira em torno de 297 milhões de toneladas úmidas (wmt), incluindo cotas iniciais do RKAB, cotas suplementares e importações das Filipinas. Contudo, considerando interrupções por temporadas chuvosas, o ritmo de aprovação do RKAB, a capacidade real de produção das minas e a execução logística, a produção efetiva deve ficar abaixo da oferta teórica. Do lado da demanda, a demanda indonésia por minério de níquel em 2026 é estimada em cerca de 293 milhões de wmt, já considerando os profundos cortes de produção de MHP e NPI em relação às nossas expectativas iniciais, indicando que o mercado geral permanece em equilíbrio apertado.

Isso significa que, no primeiro semestre de 2026, o mercado indonésio de minério de níquel não esteve completamente desabastecido. Em vez disso, os recursos de minério de níquel “negociáveis, entregáveis e estáveis” tornaram-se mais escassos. As minas com aprovações estáveis do RKAB, procedimentos completos de conformidade e forte capacidade de entrega viram seu poder de barganha aumentar. Enquanto isso, as fundições sem minas cativas e aquelas que dependem de compras externas enfrentaram uma crescente incerteza na aquisição de matéria-prima.

2. Cotas do RKAB: O Principal Motor do Sentimento do Mercado Indonésio de Minério de Níquel no Primeiro Semestre

No primeiro semestre de 2026, o RKAB permaneceu como a variável política mais crítica no mercado indonésio de minério de níquel. O mercado anteriormente esperava que a Indonésia relaxasse significativamente as cotas de produção de minério de níquel para aliviar a escassez de matéria-prima para as fundições a jusante. No entanto, a julgar pela direção política real, o governo indonésio mostrou-se mais inclinado a manter uma gestão disciplinada das cotas, em vez de simplesmente liberar grande oferta adicional em larga escala.

A SMM acredita que a questão central da política do RKAB em 2026 não é “se haverá volume adicional”, mas “como o volume adicional será alocado”. Sob o novo quadro regulatório, espera-se que as quotas suplementares sejam aprovadas mais numa base casuística. A aprovação provavelmente dependerá do estado de conformidade de cada empresa mineira, das condições das reservas, do desempenho histórico de produção, da relação de fornecimento a jusante e da procura real, em vez de um aumento percentual unificado para o setor.

Esta mudança teve um impacto significativo no mercado. Para as minas, as quotas aprovadas tornaram-se mais valiosas, especialmente durante as estações chuvosas, interrupções logísticas ou períodos de escassez de oferta regional. Os mineradores podem mostrar maior relutância em vender e uma maior disposição para manter ofertas firmes. Para as fundições, a dificuldade de aquisição não advém apenas do volume total insuficiente, mas também das diferenças estruturais nos recursos disponíveis. As empresas integradas, com minas próprias e acordos de fornecimento de longo prazo, possuem maior capacidade de resistência ao risco, enquanto as fundições independentes estão mais expostas ao ritmo de aprovação de quotas, às ofertas dos mineradores e à volatilidade da oferta regional.

Portanto, o impacto do RKAB não deve ser avaliado apenas com base no volume nominal das quotas. O ponto mais importante é se as quotas aprovadas podem ser convertidas sem problemas em produção real e circulação no mercado. As condições de mercado do primeiro semestre mostraram que, mesmo quando existiam quotas teóricas, a liberação da oferta física ainda estava atrasada devido à verificação do sistema, aos cronogramas de produção das minas, às interrupções da estação chuvosa e às restrições logísticas.

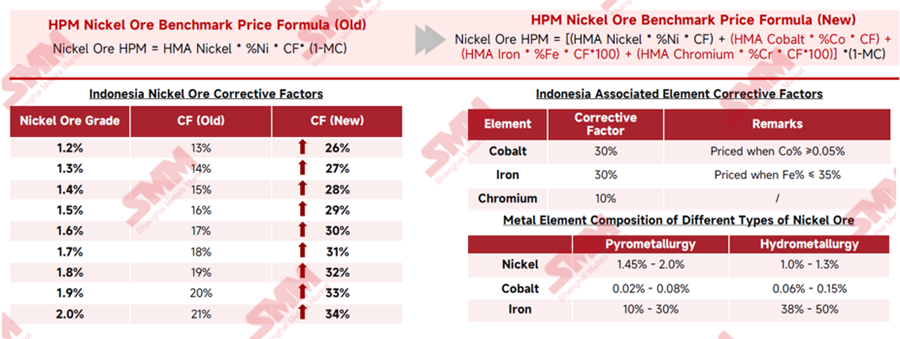

3. Ajuste do HPM: O Minério de Níquel da Indonésia Entra numa Fase de Reavaliação do Valor do Recurso

No primeiro semestre de 2026, o ajuste da fórmula do HPM foi um dos eventos de precificação mais importantes no mercado de minério de níquel da Indonésia.

Anteriormente, o HPM do minério de níquel da Indonésia era calculado principalmente com base no preço do níquel, teor de níquel, fator de correção e teor de humidade. Com a nova fórmula, o valor de elementos associados, como cobalto, ferro e crómio, é ainda mais incorporado, enquanto os fatores de correção do níquel para diferentes teores de minério também aumentaram significativamente. De acordo com a análise da SMM, o fator de correção para o minério de níquel com teor de 1,6% aumentou de 17% para 30%, enquanto o fator de correção para o minério de níquel com teor de 1,8% aumentou de 19% para 32%. Isto significa que, mesmo antes de considerar os elementos associados, o preço de referência em si já subiu notavelmente.

A nova fórmula do HPM visa aproximar o benchmark oficial da Indonésia dos preços reais de mercado ao incorporar o valor de elementos associados. Seu impacto varia conforme o tipo de minério: a limonita pode ter uma valorização mais acentuada devido à inclusão do cobalto, aumentando os custos para produtores de HPAL e MHP, enquanto os prêmios da saprolita podem se comprimir, pois seus preços de transação anteriores já incluíam altos prêmios. No geral, a precificação do minério de níquel está migrando para uma avaliação mais baseada na química, em vez de uma alta uniforme em todos os preços do minério.

4. Mercado de Saprolita: Os Prêmios de Curto Prazo Podem se Comprimir, mas o Esgotamento de Longo Prazo do Teor do Minério Continuará a Elevar o Piso de Custo

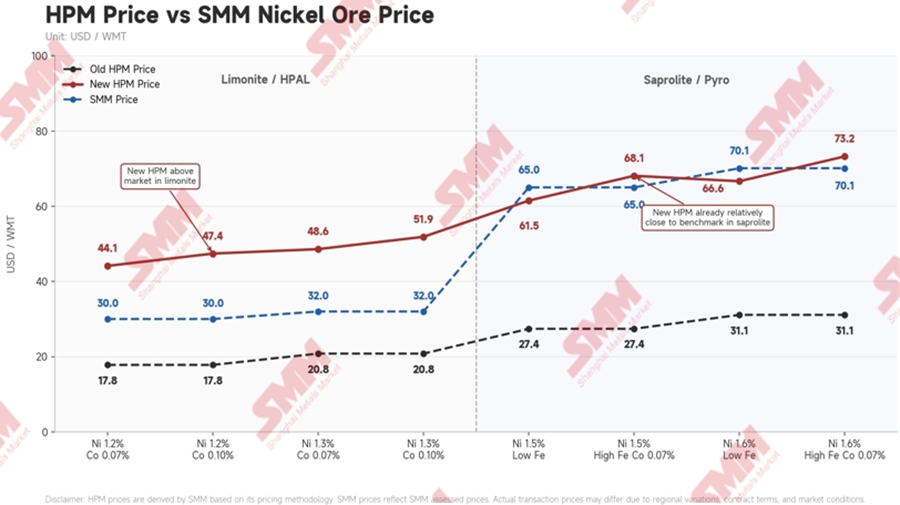

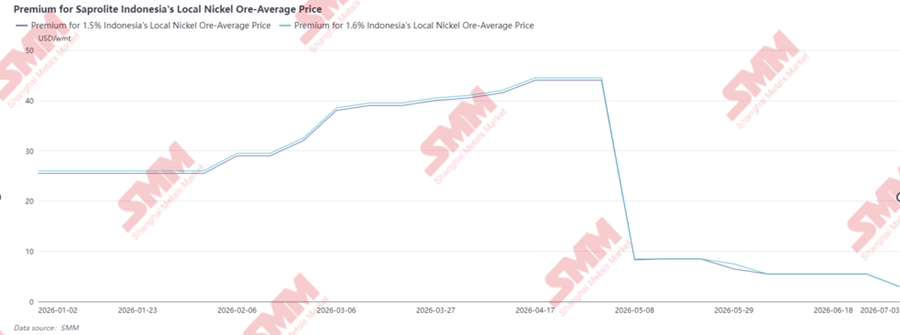

No primeiro semestre de 2026, o mercado de minério de saprolita ainda era sustentado pela demanda de fundição via RKEF, pela oferta restrita de minério transacionável e pelo declínio de longo prazo do teor do minério. Os prêmios da saprolita na Indonésia subiram de forma constante de janeiro a abril, antes de cair acentuadamente em maio. Os prêmios para saprolita local com teores de 1,5% e 1,6% ficaram em torno de US$ 25–26/tmu, depois subiram rapidamente para cerca de US$ 40–45/tmu no início de abril. Esse aumento refletiu a oferta restrita de minério transacionável diante de aprovações mais lentas dos RKAB, interrupções da estação chuvosa e maior poder de barganha dos mineradores, enquanto o antigo benchmark do HPM permanecia abaixo dos níveis reais de transação. No entanto, após a implementação da nova fórmula do HPM, o prêmio foi rapidamente reajustado para baixo, caindo para menos de US$ 10/tmu em maio e continuando a enfraquecer em junho e julho.

Anteriormente, as transações de saprolita baseavam-se mais no modelo de precificação “HPM antigo mais prêmio”. Como o HPM antigo estava claramente abaixo dos níveis reais de transação de mercado, os prêmios tornaram-se um componente importante que refletia a escassez de oferta e demanda e a escassez de recursos. Após o aumento do novo HPM, o próprio preço de referência subiu, comprimindo teoricamente o espaço de prêmio do mercado. Portanto, as tendências de preço da saprolita no segundo semestre podem não se apresentar como um aumento acentuado em um único sentido. Em vez disso, o mercado poderá mostrar um processo de “elevação do preço de referência, redistribuição dos prêmios e ajuste limitado do preço final de transação”. Se os preços do NPI permanecerem fracos, as fundições terão mais dificuldade em aceitar integralmente o repasse de custos da mineração, e o espaço para valorização dos prêmios dos mineradores poderá ser limitado. Se os preços do NPI se recuperarem em etapas e a demanda de recomposição de estoques das fundições melhorar, os preços da saprolita ainda terão suporte.

Os recursos de saprolita de alto teor da Indonésia estão passando por um esgotamento estrutural. A SMM estima que o teor médio do saprolito pode cair de cerca de 1,66% Ni em 2024 para aproximadamente 1,4% Ni até 2030. Teores mais baixos exigiriam que as fundições consumissem mais minério para produzir a mesma quantidade de NPI, aumentando também o uso de energia, o volume de escória e os custos gerais de processamento.

No curto prazo, qualquer aumento nos preços do saprolito ainda pode ser limitado pelas margens fracas do NPI e pela capacidade restrita das fundições de absorver custos mais altos de matéria-prima. No longo prazo, porém, espera-se que o declínio contínuo do teor do minério eleve o piso estrutural de custos tanto do minério de saprolito quanto da produção de NPI.

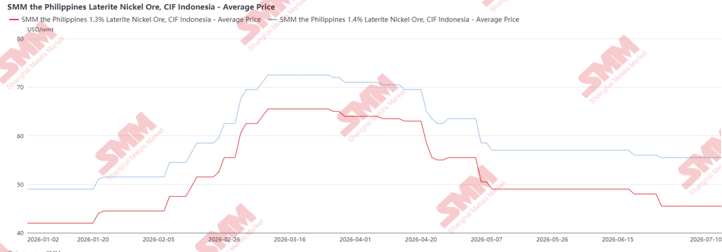

5. Mercado de Minério Filipino: Escassez na Estação Chuvosa Impulsiona Pico no 1º Tri, Oferta na Estação Seca Pressiona Preços no 2º Tri

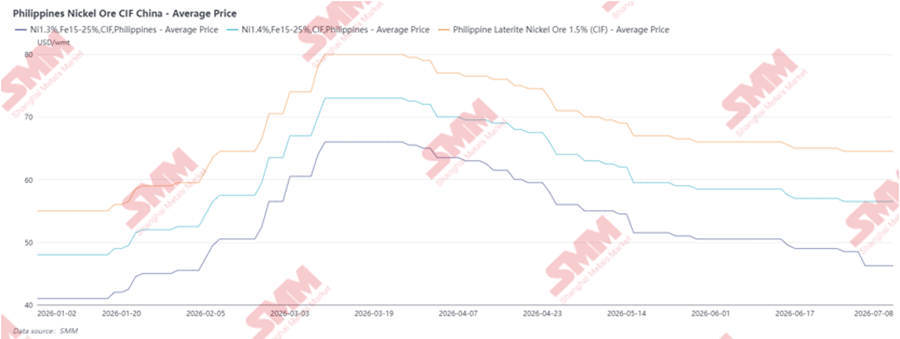

Os preços CIF China do minério de níquel filipino subiram significativamente no início do primeiro semestre de 2026, impulsionados principalmente pela escassez sazonal de oferta durante a estação chuvosa do 1º trimestre. Nesse período, as atividades de mineração e embarque nas principais áreas produtoras, como Surigao, Dinagat e Homonhon, foram interrompidas, deixando Zambales como uma das poucas regiões com volume de exportação relativamente disponível. Com isso, a liquidez do mercado se reduziu e os compradores tiveram que disputar cargas limitadas, elevando acentuadamente os preços CIF para teores de 1,3%, 1,4% e 1,5%. Pelo gráfico, os preços atingiram o pico por volta de meados de março, com o CIF de 1,5% se aproximando de cerca de US$ 80/wmt, enquanto os de 1,4% e 1,3% também subiram para níveis elevados.

No entanto, os preços começaram a cair do final de março ao 2º trimestre, com o início da estação seca nas Filipinas e a recuperação gradual da oferta. Com mais minas retomando a produção e o aumento dos embarques, a disponibilidade de carga melhorou significativamente. Ao mesmo tempo, as fundições downstream ficaram mais resistentes aos preços altos do minério devido às margens mais fracas do NPI e passaram a pressionar os mineradores por ofertas menores. A liberação de oferta adicional filipina, combinada com compras cautelosas dos compradores, empurrou os preços CIF para baixo ao longo do 2º trimestre. Portanto, a tendência de preços do primeiro semestre refletiu principalmente um ciclo sazonal: os preços do 1º trimestre foram elevados pelas restrições de oferta da estação chuvosa, enquanto os do 2º trimestre se corrigiram com a recuperação da oferta na estação seca e o maior poder de barganha das fundições.

Do ponto de vista das importações da Indonésia, os preços CIF do minério de níquel filipino para a Indonésia subiram acentuadamente no 1º trimestre de 2026 devido à escassez de oferta na estação chuvosa, atingindo um pico em meados de março, antes de cair significativamente do final de março ao 2º trimestre, à medida que a oferta da estação seca se recuperava. A correção de preços tornou o minério filipino muito mais atrativo para as fundições indonésias. Ao mesmo tempo, os preços domésticos do minério de níquel da Indonésia continuaram a subir sob as restrições do RKAB, a menor oferta comercializável e o novo ambiente de precificação HPM, tornando o minério doméstico mais caro do que o minério importado das Filipinas em alguns períodos. Como resultado, as fundições indonésias aumentaram as importações de minério filipino a partir do segundo trimestre, não apenas para suprir a escassez doméstica de minério pirometalúrgico, mas também para reduzir custos de aquisição e garantir uma disponibilidade de carga mais estável.

Do ponto de vista da SMM, a Indonésia está absorvendo uma fatia maior do fornecimento adicional de minério filipino, com os volumes de importação no primeiro semestre já subindo significativamente para atender tanto às necessidades de mistura quanto à escassez de minério doméstico causada pelas restrições do RKAB. O minério filipino tornou-se especialmente útil para as fundições RKEF porque pode complementar a oferta restrita de saprolito indonésio e, ao mesmo tempo, ajudar a ajustar a química da carga do forno. No entanto, isso não significa que a Indonésia possa redirecionar completamente os fluxos de minério filipino para longe da China. As Filipinas continuarão atendendo a dois grandes mercados: a China, que absorve grandes volumes de laterita filipina para sua cadeia relacionada ao NPI, e a Indonésia, que importa seletivamente minério filipino principalmente para complementação e mistura de saprolito. Portanto, o minério filipino pode aliviar a pressão de oferta de curto prazo da Indonésia, mas não pode resolver completamente os desafios estruturais do país, incluindo o esgotamento dos teores de saprolito no longo prazo, o aumento do consumo de minério para RKEF e uma alocação doméstica de recursos mais restrita.

6. Mercado de Limonita: A Reavaliação do HPM e a Expansão do MHP Fortalecem o Suporte de Preço

Os preços do minério hidrometalúrgico da Indonésia aumentaram no primeiro semestre de 2026, apoiados em parte pela rigidez do RKAB e pela disponibilidade limitada de minério comercializável. No entanto, o aumento foi menos agressivo do que o do minério pirometalúrgico, já que a demanda por minério hidrometalúrgico foi mais diretamente afetada pelas condições operacionais das plantas HPAL e MHP. Os preços subiram fortemente do final de março a abril, com o minério de 1,2% atingindo cerca de US$ 33/tonelada métrica úmida e o minério de 1,3% atingindo cerca de US$ 35/tonelada métrica úmida, antes de se acomodarem no segundo trimestre. A correção foi principalmente impulsionada pelo enfraquecimento da demanda do lado do MHP, uma vez que alguns produtores implementaram cortes significativos de produção devido a restrições nas instalações de rejeitos e à escassez de fornecimento de enxofre. Esses problemas pesaram sobre as taxas de operação das plantas de Lixiviação de Alta Pressão Ácida (HPAL) e reduziram a demanda de curto prazo por minério para processamento hidrometalúrgico. Como resultado, embora a restrição dos Planos de Trabalho e Orçamento (RKAB) ainda oferecesse algum suporte, a demanda mais fraca do setor downstream limitou ganhos adicionais e fez os preços recuarem ligeiramente durante o segundo trimestre.

Em comparação com o minério para processamento pirometalúrgico, o minério hidrometalúrgico é mais diretamente afetado pela nova fórmula do Preço de Referência Mineral (HPM) devido ao seu teor relativamente mais alto de cobalto. Após a inclusão do cobalto no mecanismo de precificação, a avaliação teórica do minério hidrometalúrgico aumentou significativamente. Enquanto isso, a capacidade de HPAL e Precipitado de Hidróxido Misto (MHP) da Indonésia permanece em ciclo de expansão, significando que a demanda por minério hidrometalúrgico ainda tem uma base sólida de crescimento de médio a longo prazo, à medida que os projetos são gradualmente comissionados e intensificam a produção.

No entanto, o primeiro semestre de 2026 também mostrou que a cadeia de valor do HPAL permanece exposta a riscos de custo. Os preços elevados do enxofre e as interrupções no fornecimento de enxofre tiveram um impacto visível nas margens do MHP. Se a nova fórmula do HPM elevar os preços do minério hidrometalúrgico enquanto os custos do enxofre permanecerem altos, os produtores de MHP enfrentarão uma pressão crescente tanto dos custos de matérias-primas quanto de materiais auxiliares. Por causa disso, os produtores de HPAL têm relutado em aceitar o novo valor de referência do HPM como preço de transação efetivo e continuaram a pressionar por preços abaixo da referência, especialmente porque os cortes de produção de MHP enfraqueceram a demanda de minério no curto prazo.

Atualmente, a maioria das mineradoras está absorvendo o ônus adicional de royalties causado pelo preço de referência mais alto, já que as fundições continuam não dispostas a aceitar plenamente a precificação baseada no HPM. Estima-se que este custo adicional seja em torno de US$ 3 a 4 por tonelada métrica úmida, que as mineradoras, em grande parte, não conseguiram repassar aos compradores downstream. No entanto, o espaço para novas quedas permanece limitado porque mais projetos devem entrar em operação no segundo semestre. Portanto, a SMM espera que os preços do minério hidrometalúrgico permaneçam geralmente sustentados no segundo semestre, mas o ritmo de qualquer aumento dependerá se o ramp-up dos projetos de MHP trará demanda de aquisição incremental contínua e se os preços do enxofre e as margens do MHP permitirão que os custos mais altos de matérias-primas sejam repassados ao setor downstream.

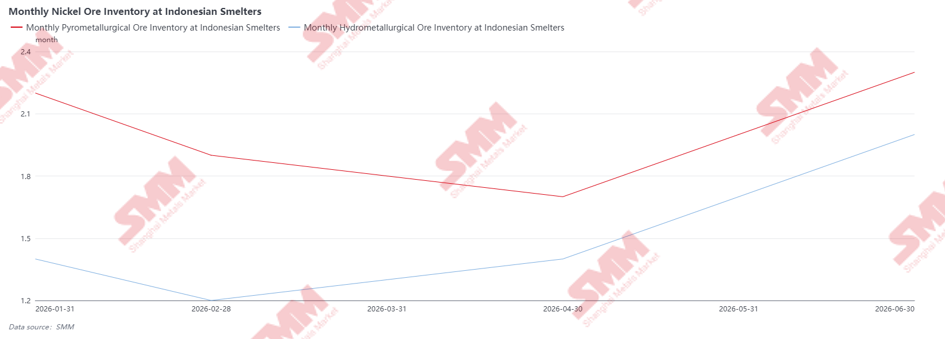

7. Estoque de Minério de Níquel nas Fundições Indonésias: Restrições de Aquisição no Início do Primeiro Semestre se Aliviaram em Junho

Os estoques de minério de níquel nas fundições indonésias caíram no início do primeiro semestre de 2026, principalmente porque as fundições não conseguiram comprar e receber grandes volumes sem problemas em meio a interrupções da estação chuvosa, incerteza sobre o RKAB, menor disponibilidade de minério comercializável e mudanças nos termos de precificação. Isto foi especialmente visível para o minério pirometalúrgico, onde a cobertura de estoques caiu durante abril, à medida que as fundições RKEF continuavam a consumir os estoques existentes enquanto a disponibilidade doméstica de saprolita permanecia restrita.

De maio a junho, os estoques recuperaram-se visivelmente, com a melhoria das condições climáticas, o aumento das chegadas de minério das Filipinas e a reconstituição de reservas de matéria-prima pelas fundições, face à potencial incerteza sobre políticas e quotas no segundo semestre. A recuperação dos estoques pirometalúrgicos para mais de 2 meses sugere que algumas fundições RKEF se tornaram mais proativas na obtenção de minério assim que a disponibilidade melhorou, especialmente devido a preocupações com o ritmo de aprovação do RKAB suplementar e o declínio a longo prazo do teor de saprolita. Para as fundições hidrometalúrgicas, a aquisição de minério de níquel manteve-se ativa, mas sem grande agressividade. No entanto, cortes significativos de produção no primeiro semestre, principalmente devido aos elevados custos do enxofre e às margens mais fracas do MHP, reduziram o consumo de minério e empurraram os estoques para cerca de 2,0 meses no final de junho.

8. Impacto a Jusante: Custos da Mina Transmitem-se para os Intermediários

No primeiro semestre de 2026, o impacto da reavaliação da política de minério de níquel da Indonésia foi gradualmente transmitido para a cadeia de valor a jusante.

Para os produtores de NPI, a pressão veio principalmente de dois aspetos: custos mais elevados da saprolita e maior consumo de minério devido ao declínio dos teores de entrada nos fornos. À medida que a oferta de minério de níquel de alto teor (1,6% ou superior) diminui, as fundições RKEF precisam de usar mais minério de baixo teor ou misturado para manter a produção. O consumo de minério por unidade de níquel metálico aumenta proporcionalmente, elevando a curva de custos de longo prazo. Para os produtores de HPAL, o preço do enxofre continua a ser a variável chave de custo. Embora a nova fórmula do HPM tenha elevado o valor teórico da limonita, as fundições não aceitaram totalmente os preços mais altos da limonita, num contexto de margens fracas de MHP e custos elevados de enxofre. Como resultado, a transmissão para as transações reais permanece limitada, mantendo o impacto imediato nos custos de matéria-prima do HPAL relativamente moderado.

Perspetivas para o Segundo Semestre

No segundo semestre de 2026, espera-se que o mercado de minério de níquel da Indonésia permaneça num equilíbrio apertado mas gerível. A principal incerteza reside nas aprovações suplementares do RKAB, que determinarão quanto suprimento adicional poderá entrar no mercado e como será distribuído. Mesmo que as cotas sejam liberadas, é improvável que a oferta volte às condições frouxas anteriores, e os recursos negociáveis podem permanecer limitados, especialmente para as fundições independentes.

O minério das Filipinas continuará a atuar como uma oferta de swing importante, especialmente quando os preços domésticos indonésios estiverem altos ou quando as fundições precisarem de material de mistura. No entanto, seu papel permanecerá complementar, não substitutivo, já que as importações são limitadas pela qualidade do minério, pela capacidade de exportação e pela demanda concorrente da China.

Em termos de preços, os preços do minério pirometalúrgico podem enfrentar pressão de correção de curto prazo no início do segundo semestre de 2026, principalmente devido a correções de preços, níveis de estoque de minério relativamente altos nas fundições, margens fracas de NPI e possível compressão de prêmios após o ajuste do HPM. Contudo, no final do ano, os preços podem retomar o impulso de alta à medida que as empresas consumam gradualmente suas cotas RKAB aprovadas e a estação chuvosa se aproxima, especialmente em Sulawesi, o que poderia novamente interromper as atividades de mineração e logística. Portanto, os preços do minério pirometalúrgico podem mostrar um padrão de correção de curto prazo seguida de novo suporte mais tarde no segundo semestre.

Para o minério hidrometalúrgico, há pouca expectativa de um aumento acentuado de preços no curto prazo, já que os produtores de HPAL e MHP permanecem cautelosos sob pressão de margens e custos elevados de materiais auxiliares. No entanto, se novos projetos de HPAL/MHP entrarem em operação e aumentarem sem problemas no segundo semestre, a demanda por minério hidrometalúrgico poderá melhorar gradualmente, criando algum potencial de alta para os preços.

Um maior aperto regulatório continua sendo um risco importante para o segundo semestre de 2026 e 2027. O mercado acompanhará de perto o procedimento e os mecanismos pelos quais os produtos relacionados a NPI ou ferroníquel são formalmente incluídos no quadro de exportação DSI, pois isso poderia centralizar os procedimentos de exportação e aumentar a supervisão sobre contratos, preços, dados de embarque e receitas de exportação. Embora isso fortaleça o controle governamental sobre o valor do recurso, também pode aumentar o atrito administrativo e reduzir a flexibilidade de exportação para os produtores. Além disso, ajustes adicionais no HPM permanecem possíveis, especialmente para a limonita. Como a fórmula atual inclui cobalto, ferro e cromo, a limonita é mais diretamente afetada devido ao seu maior teor de cobalto. Se o HPM calculado para a limonita subir muito acima da capacidade de pagamento dos produtores de HPAL/MHP sob margens fracas ou custos elevados de enxofre, o mercado poderá esperar esclarecimentos ou ajustes no mecanismo de execução. Portanto, a regulamentação futura continuará sendo um fator-chave na formação do preço da limonita, nas exportações de NPI e na transmissão de custos downstream.