O aperto na política de oferta na Indonésia, as novas cotas de importação e os custos de carbono na UE, e as barreiras tarifárias nos EUA elevaram os preços de referência do aço inoxidável em praticamente todos os principais mercados no primeiro semestre de 2026 — mesmo com a demanda real permanecendo fraca em todos os lugares, transformando o comércio global cada vez mais em uma disputa pelo acesso ao mercado, e não pela oferta e demanda.

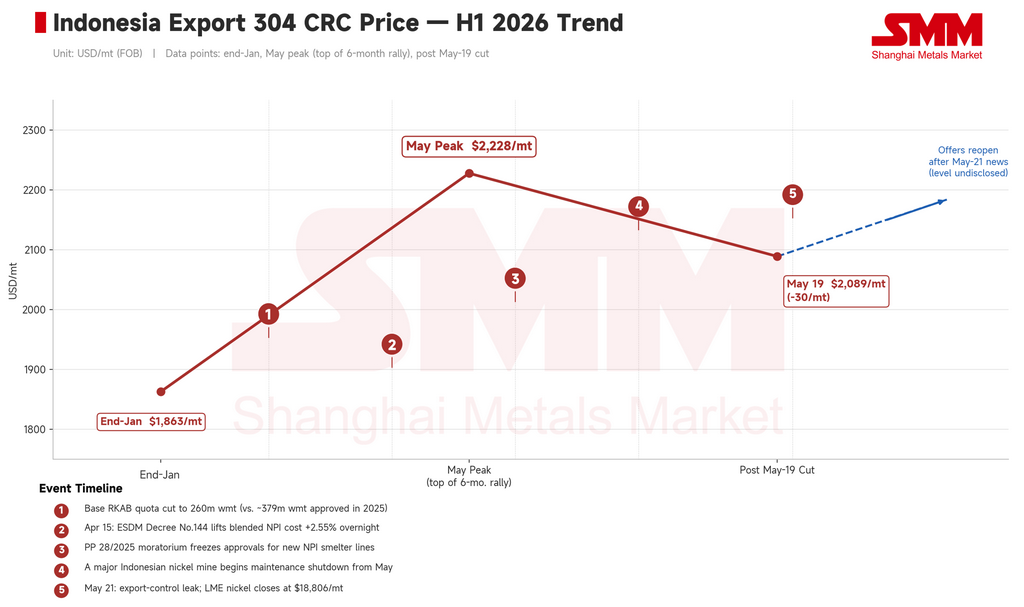

O primeiro semestre de 2026 acabou, e o número principal é simples: os preços subiram em quase todos os lugares. O aço inoxidável laminado a frio 304 de exportação indonésio subiu de cerca de 1.863 USD/tonelada no final de janeiro para um pico em maio próximo a 2.228 USD/tonelada, um ganho de mais de 360 USD/tonelada em seis meses. A bobina laminada a frio europeia subiu de forma constante, de uma média do primeiro trimestre de aproximadamente 2.425 USD/tonelada para cerca de 2.591 USD/tonelada no final do segundo trimestre. As siderúrgicas de Taiwan aplicaram seis aumentos mensais consecutivos de preços, levando o aço inoxidável 304 laminado a frio doméstico de volta acima de 70.500 NTD/tonelada — o maior nível em quase três anos.

Mas pergunte qual desses mercados subiu porque a demanda realmente melhorou, e a resposta é nenhum deles.

Os compradores do Sudeste Asiático mantiveram compras de reposição imediata, com as vendas mais fracas frequentemente ocorrendo nas semanas com as cotações mais altas. A alta de Taiwan veio acompanhada de uma queda de 10,4% nas exportações em relação ao mês anterior. A recomposição de estoques na Europa concentrou-se entre os comerciantes, não entre os usuários finais, cujo consumo permaneceu fraco. Os preços subiram. A demanda não. Essa é a contradição central que define o aço inoxidável no exterior no primeiro semestre de 2026: políticas e custos elevaram os preços, enquanto a demanda nunca acompanhou.

I. Indonésia eleva o piso de custos: três medidas políticas redefinem os preços de toda a cadeia

O desenvolvimento mais impactante do primeiro semestre não foi nenhum movimento de preço isolado — foi a Indonésia aumentando sistematicamente seu próprio piso de custo de produção, por meio de três ações políticas interligadas.

Primeiro, cotas de minério mais restritas. A cota-base do RKAB 2026 da Indonésia para minério de níquel foi reduzida para 260 milhões de toneladas métricas úmidas, abaixo dos cerca de 379 milhões de toneladas úmidas efetivamente aprovadas em 2025, apertando as expectativas de oferta de matéria-prima.

Segundo, uma mudança nas regras de precificação do minério. O Decreto Ministerial nº 144, emitido pelo Ministério de Energia e Recursos Minerais (ESDM) da Indonésia e em vigor a partir de 15 de abril, elevou o fator de correção de preço para o minério de níquel com teor de 1,6% de 17% para 30%, ao mesmo tempo em que incluiu subprodutos de cobalto, ferro e cromo em um sistema de precificação independente pela primeira vez. Juntas, essas mudanças elevaram os custos integrais de produção do ferro-gusa de níquel (NPI) em cerca de 2,55%.

Em terceiro lugar, um congelamento de novas capacidades. A Regulamentação PP 28/2025 suspendeu as aprovações para novas linhas de produção de NPI, restringindo formalmente a capacidade da Indonésia de expandir a fundição.

Menos minério, nenhum forno novo e parte da capacidade existente agora desviada para cadeias de suprimento de materiais para baterias — juntas, essas três restrições deslocaram a questão central da oferta de níquel indonésio de “quanto pode ser produzido” para “quanto a política permitirá”.

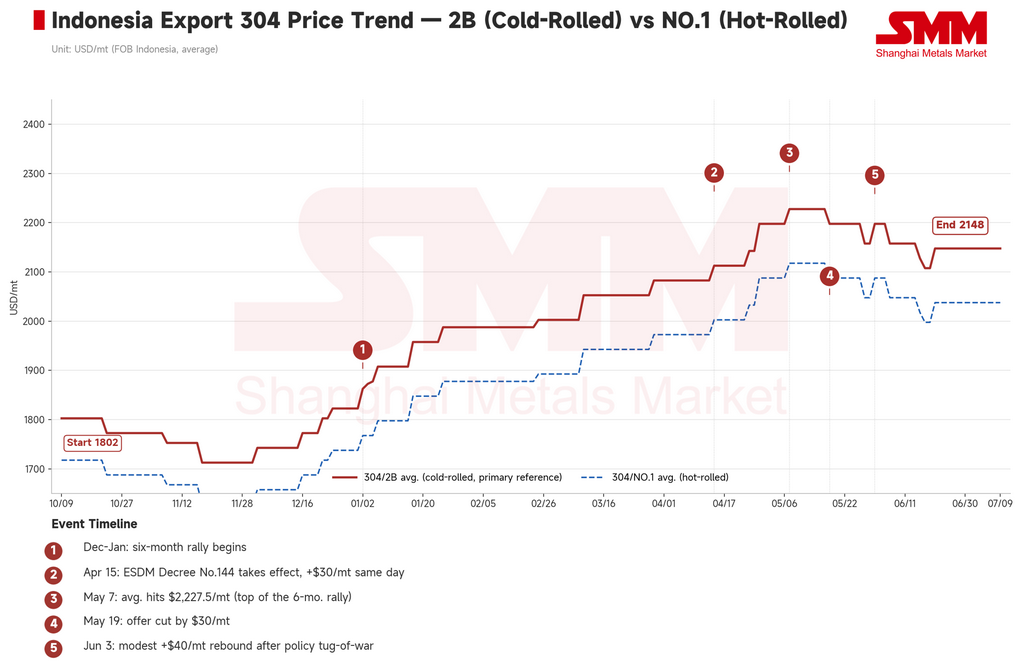

O efeito sobre o aço inoxidável foi direto. Os preços de exportação indonésios do aço 304 subiram 60–70 USD/tonelada em alguns meses, subindo por seis meses consecutivos de dezembro de 2025 a maio de 2026, elevando a curva de custos de exportação geral em aproximadamente 100–180 USD/tonelada. No mesmo período, o diferencial 304/316L se ampliou para cerca de 2.100 USD/tonelada, o maior valor do acumulado do ano — refletindo tanto a oferta global restrita de concentrado de molibdênio quanto a demanda independente por material grau 316 de aplicações aeroespaciais e de alto desempenho. Uma grande mina de níquel indonésia também anunciou uma parada de manutenção a partir de maio, aumentando a pressão sobre a oferta de minério e reforçando o suporte aos preços do NPI.

Quem está pagando por essa curva de custos mais elevada? Não é a Indonésia — todos os mercados consumidores que necessitam de unidades de níquel estão.

II. Sudeste Asiático: preços sem mercado e uma alta que termina em recuo

De janeiro a maio, as siderúrgicas indonésias elevaram os preços quase todos os meses, e cada pausa nas cotações insinuava outro aumento iminente. Compradores no Vietnã, Malásia e Tailândia responderam aguardando — reabastecimento conforme a necessidade imediata em todos os setores, com as vendas mais fracas ocorrendo nas semanas com as cotações mais altas. No mercado doméstico malaio, a bobina laminada a frio 304 manteve-se na faixa de 8.950 a 9.415 MYR/tonelada, mas o fluxo real de pedidos ficou consistentemente atrás do ritmo dos aumentos de preços.

Em 19 de maio, esse padrão se rompeu.

As principais siderúrgicas indonésias reduziram seu preço FOB de exportação do aço 304 em 30 USD/tonelada, de cerca de USD 2.228 para aproximadamente USD 2.089, encerrando a alta de seis meses. Não foi uma melhora da demanda — foi a resistência acumulada dos compradores atingindo um ponto de ruptura, agravada pela redução das expectativas de uma crise de fornecimento de enxofre à medida que as tensões regionais esfriavam.

O sentimento então se inverteu em questão de dias. Em 21 de maio, vazaram detalhes de uma reunião de coordenação do Ministério do Comércio da Indonésia: as ferroligas, incluindo o NPI (código SH 7202.60.00), seriam colocadas sob um quadro estatal de controle de exportações, com a PT Danantara Sumberdaya Indonesia designada como a única entidade exportadora. Foi definido um período de transição a partir de 1º de junho, com implementação total prevista para janeiro de 2027.

A notícia inverteu o sentimento do mercado quase da noite para o dia, passando de “esperar os preços caírem ainda mais” para “garantir a carga antes que os controles entrem em pleno vigor.” O níquel na LME fechou naquele dia a 18.806 USD/t, e as usinas do Sudeste Asiático rapidamente reabriram as cotações. Foi a virada de sentimento mais acentuada em dois dias do semestre — e um sinal claro de que a precificação atual está mais impulsionada por expectativas políticas do que pela demanda real.

O Vietnã registrou sua própria mudança distinta. Em 17 de abril, entrou em vigor um direito antidumping provisório vietnamita de até 27,83% sobre bobinas laminadas a quente da China continental, encerrando a corrida de recomposição de estoques anterior à tarifa. Desde então, os processadores vietnamitas vêm migrando suas fontes de abastecimento da China continental para a província de Taiwan, Coreia do Sul e matérias-primas indonésias, reconfigurando as estruturas de custo de matérias-primas regionais.

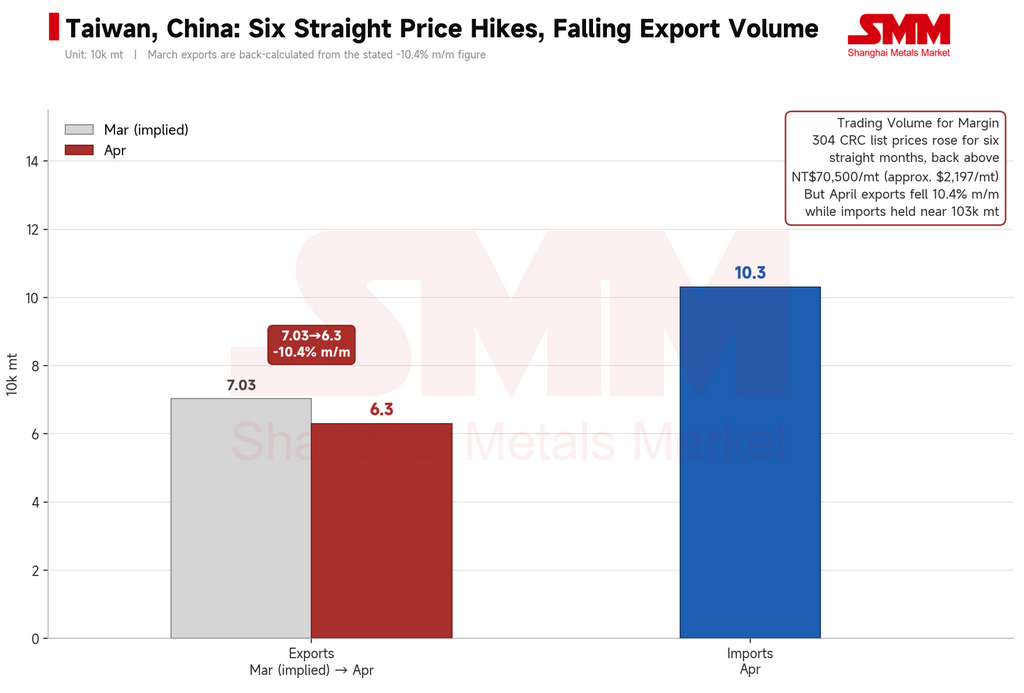

III. Taiwan, China: seis aumentos de preço consecutivos são uma vitória da estratégia de precificação, não da demanda

O primeiro semestre de Taiwan se resume a dois números: seis aumentos mensais consecutivos de preço e uma queda de 10,4% nas exportações.

Os preços domésticos do aço inoxidável 304 laminado a frio praticados pelas usinas subiram por seis meses consecutivos, para uma faixa de 69.300–74.000 NTD/t, o nível mais alto em quase três anos. Os dados do comércio exterior contam uma história diferente: as exportações de aço inoxidável de Taiwan caíram para cerca de 63.000 t em abril, uma queda de 10,4% em relação ao mês anterior, enquanto as importações se mantiveram próximas de 103.000 t, com os preços médios de importação continuando a cair. Em outras palavras, as usinas domésticas mantiveram os preços firmes enquanto o material importado mais barato continuava entrando.

Preços firmes junto com vendas fracas — essa é a condição subjacente de Taiwan, China durante o primeiro semestre. Não foi uma demanda em expansão. Foram as usinas deliberadamente cortando volume e mantendo a produção baixa para proteger as margens.

IV. Europa: a política no comando, a demanda a reboque

A alta na Europa funcionou de forma diferente da Ásia — não puramente impulsionada por custos, nem puxada pela demanda, mas elevada pela política.

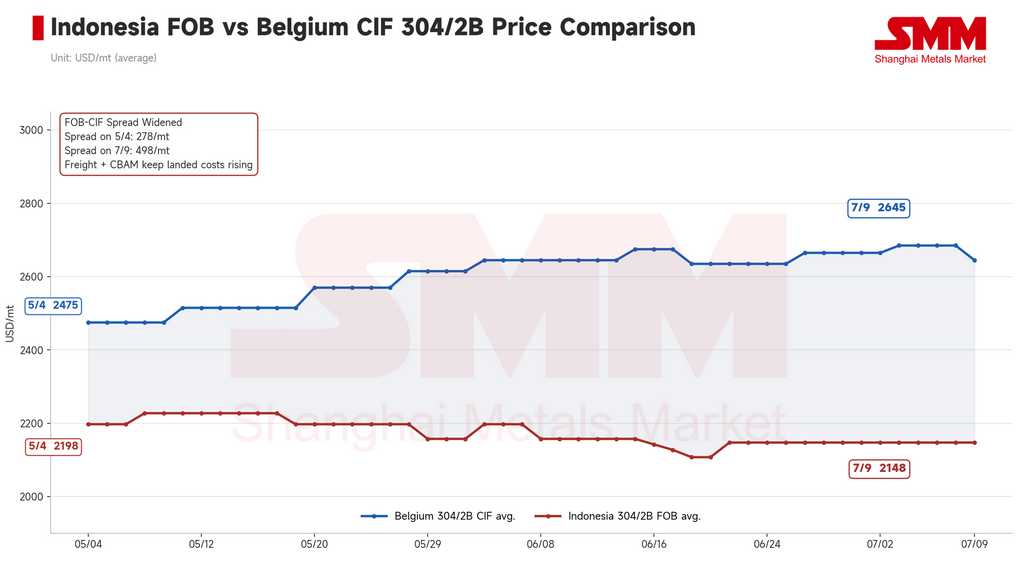

A partir de 1º de janeiro de 2026, o Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da UE entrou em sua fase de conformidade substantiva. As estimativas atuais colocam o custo adicional em cerca de €80/t para o aço inoxidável 304 laminado a frio, com rotas de produção de maior intensidade de carbono potencialmente enfrentando encargos padrão acima de €140/t. À medida que os custos de desembarque do material asiático se aproximam dos níveis de preços domésticos europeus, o desconto tradicional de importação está desaparecendo estruturalmente.

Ao mesmo tempo, as novas regras de Contingente Tarifário (TRQ) chegaram a um acordo político em 14 de abril e entraram formalmente em vigor em 1º de julho. Sob o novo sistema, a cota global de importação de aço da UE foi reduzida em cerca de 47%, e a tarifa extra-cota dobrou de 25% para 50%. Assim que isso se tornou conhecido, os comerciantes europeus passaram rapidamente para uma recomposição de estoques preventiva, gerando um acúmulo incomum de estoques fora de época; algumas usinas fecharam suas carteiras de pedidos de junho antecipadamente.

Os preços CIF europeus do laminado a frio 304 passaram para uma faixa de €2.550–2.740/t, com algumas usinas mirando até €2.900/t até o final do terceiro trimestre de 2026. No entanto, o consumo do usuário final permaneceu fraco durante todo o período. Essa alta reflete as compras dos comerciantes antecipando o aumento tarifário pós-1º de julho, não uma recuperação real da demanda — políticas mais restritivas simplesmente reduziram o fluxo de importações baratas, dando às usinas domésticas mais espaço para manter os preços firmes mesmo sem pedidos subjacentes mais fortes.

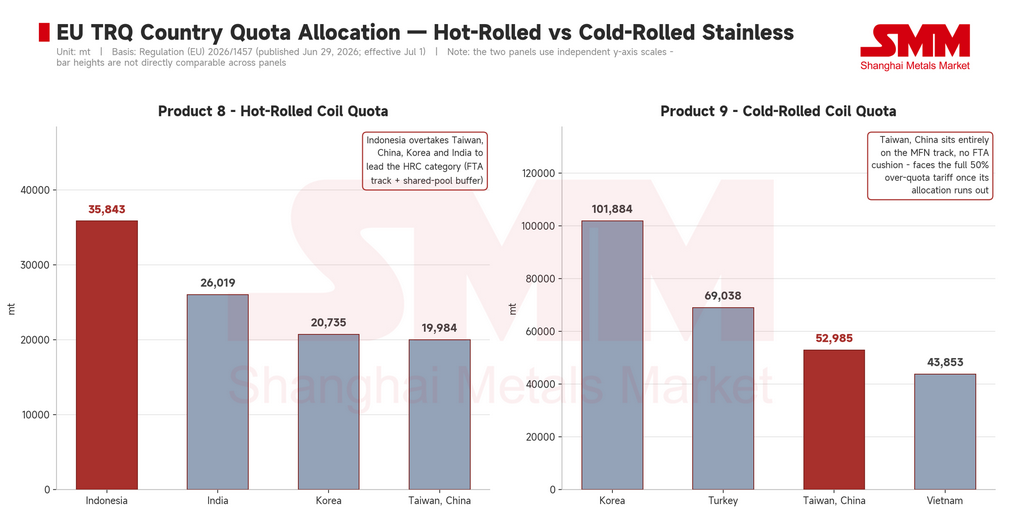

Em 29 de junho, pouco antes de as novas regras entrarem em vigor, a Comissão Europeia emitiu o Regulamento (UE) 2026/1457, finalizando as alocações de cotas específicas por país.

Para o aço inoxidável laminado a frio (Produto 9), a Coreia do Sul liderou a lista com 101.884 t, com uma via dupla NMF mais ALC e acesso a um pool de reserva compartilhado. Taiwan ficou em terceiro lugar com 52.985 t, mas sua alocação está inteiramente na via NMF, sem reserva de ALC, e de acordo com o Anexo II, Seção 3, está impedida de recorrer a qualquer cota residual. Na prática, uma vez que a alocação dedicada de Taiwan se esgote, seus exportadores enfrentam imediatamente a tarifa extra-cota completa de 50%. Mesma cota, termos muito diferentes — um é um passe renovável, o outro está mais próximo de um bilhete único.

Para o aço inoxidável laminado a quente (Produto 8), a maior surpresa foi a Indonésia liderando a lista com 35.843 t — à frente de Taiwan (19.984 t), Coreia do Sul (20.735 t) e Índia (26.019 t) — com acesso ao pool de reserva compartilhado via ALC também. Isso derruba a suposição anterior do mercado de que a Indonésia fornece principalmente placas para países terceiros como Vietnã e Turquia para processamento posterior; agora é claramente uma importante fonte direta de importações de aço inoxidável laminado a quente da UE por direito próprio.

Para produtos longos e tubos, a Índia se destaca ainda mais: lidera todas as categorias, com cotas de 92.557 t para barras, 18.772 t para fio-máquina e 15.329 t para tubos sem costura.

Mas o verdadeiro teste dessas alocações é o requisito de declaração de origem por fusão e vazamento, obrigatório a partir de 1º de outubro. As cotas decidem quem entra pela porta; as regras de fusão e vazamento fazem a pergunta mais difícil — de quem é este material, de fato? O Vietnã (43.853 t) e a Turquia (69.038 t) detêm cotas substanciais de laminado a frio, mas uma parcela significativa de suas cadeias de exportação depende de placas ou insumos semielaborados indonésios. A partir de outubro, a capacidade de produzir documentação de origem completa e clara aceitável pelas alfândegas da UE decidirá se essas cotas são acesso real ao mercado — ou acesso com condições.

V. Estados Unidos: um mercado insular, mas ninguém na ilha sente o preço

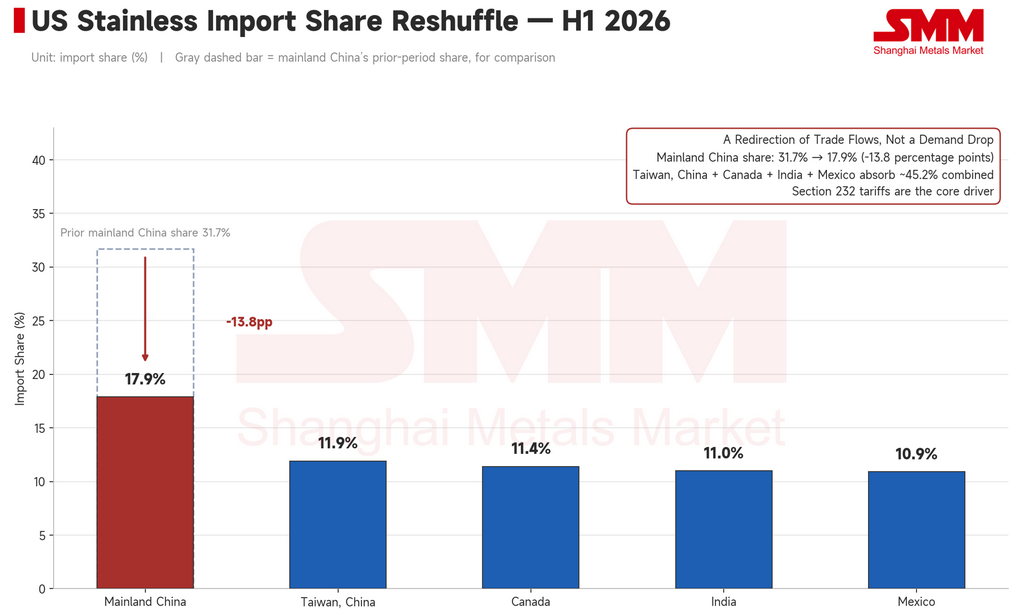

O primeiro semestre dos EUA se resume a dois números: importações caíram 16,3%, produção doméstica subiu 7,7%.

A participação da China continental nas importações de aço inoxidável dos EUA caiu de 31,7% para 17,9%, com a diferença absorvida por Taiwan (11,9%), Canadá (11,4%), Índia (11,0%) e México (10,9%). Não é uma demanda em declínio — é um redirecionamento dos fluxos comerciais. As tarifas da Seção 232 fecharam as portas para fontes de menor custo, e os produtores domésticos dos EUA preencheram a lacuna, fortalecendo o poder de precificação da cadeia de suprimentos doméstica.

Até 2030, projeta-se que o índice de preços do aço inoxidável dos EUA suba cerca de 48% acima da linha de base de 2023 — o maior ganho e mais claramente realizado entre os quatro principais mercados. Projeta-se que a UE suba cerca de 19% no mesmo período, com o repasse dos custos do CBAM defasado em um a dois anos.

Os prêmios de preço dos EUA e da UE refletem mecanismos diferentes. O prêmio dos EUA é um muro tarifário, e sua reprecificação já ocorreu em grande parte. O prêmio da UE são os custos de carbono e as regras de cotas que atuam no sistema de forma mais gradual — mais lento, mas com maior poder de permanência. Viver em uma ilha protegida por tarifas custa mais. Mas o custo é claro e estável.

Perspectivas: três questões em aberto para o segundo semestre

Três portões políticos se fecharam em conjunto ao longo do primeiro semestre de 2026. A questão para o segundo semestre é se eles continuarão se fechando.

Primeiro, a janela de importação da Índia permanece aberta?

A isenção da Índia de sua Ordem de Controle de Qualidade (QCO) para importações de aço inoxidável foi estendida até 31 de março de 2027, portanto, nenhuma barreira obrigatória de certificação está prevista no curto prazo. Ao mesmo tempo, os pequenos produtores domésticos da Índia estão pressionando fortemente para que o governo restabeleça controles rigorosos de qualidade de importação para conter as importações baratas. A Índia flexibilizou as regras relacionadas no final de 2025 para lidar com a escassez de determinados tipos, e o efeito apareceu rapidamente: as importações de abril de 2026 atingiram 101.252 t, um aumento de 65% em relação ao ano anterior, com as exportações chinesas de aço acabado para a Índia aproximadamente dobrando em relação ao ano anterior, o nível mais alto em quase dois anos. A janela provavelmente permanecerá aberta no curto prazo, potencialmente alimentando uma onda de recomposição de estoques no terceiro trimestre — mas a crescente pressão doméstica para restabelecer o QCO significa que isso não é garantido. Qualquer reversão, especialmente combinada com novas medidas antidumping, seria o maior risco de queda para o aço inoxidável no exterior no segundo semestre, e um verdadeiro teste para saber se os aumentos de custo do primeiro semestre podem realmente ser absorvidos a jusante.

Segundo, com que rapidez as cotas da UE serão consumidas no terceiro trimestre?

De 1º de julho a 30 de setembro é a primeira janela completa de observação sob o novo regime de TRQ da UE. A rapidez com que as três principais alocações — laminado a frio coreano, laminado a quente indonésio e laminado a frio taiwanês — forem consumidas moldará diretamente a direção dos preços europeus. Um consumo rápido provavelmente levaria os compradores a garantir o fornecimento do quarto trimestre antecipadamente, elevando os prêmios de importação e os preços domésticos juntos. Um consumo lento sugeriria que os custos do CBAM, o ônus da conformidade e a demanda fraca já estão suprimindo as importações, significando que quaisquer ganhos de preço adicionais refletem suporte de custo em vez de uma atração real da demanda. 30 de setembro é o primeiro ponto real de verificação de quanto esse aperto político se converte em pressão real sobre os preços.

Terceiro, com que rigor a Indonésia aplicará seus controles de exportação?

O período de transição para os controles de exportação de ferroligas da Indonésia começou formalmente em 1º de junho, mas ainda não há uma decisão oficial clara sobre se os contratos de longo prazo existentes serão isentos. Essa incerteza por si só já está aumentando os custos de conformidade e adiando as decisões de compra. Uma implementação tranquila poderia fazer com que os preços de exportação indonésios voltassem a subir acima de $2.200/t após o recuo anterior; regras pouco claras ou atritos na execução poderiam desencadear uma correção nas expectativas políticas otimistas acumuladas ao longo do primeiro semestre.

Conclusão

Três mercados, três mecanismos diferentes, uma direção compartilhada: a Indonésia está fechando a porta do lado da oferta, a UE está fechando a porta das importações e os EUA fecharam a sua porta há três anos. Os preços estão subindo pelas brechas dessas portas — não porque a demanda chegou, mas porque os caminhos de entrada nesses mercados continuam se estreitando. Entrando no segundo semestre de 2026, a verdadeira questão não é se a demanda se fortalecerá repentinamente. É se esses três portões continuarão a se fechar ainda mais. Se isso acontecer, o que está sendo negociado nos mercados de aço inoxidável no exterior não é mais apenas oferta e demanda — é o próprio direito de acesso.

Os compradores do Sudeste Asiático mantiveram compras para consumo imediato, com as vendas mais fracas muitas vezes ocorrendo nas semanas em que as cotações estavam mais altas. A alta de seis meses de Taiwan coincidiu com uma queda de 10,4% nas exportações de abril em relação ao mês anterior, enquanto as importações permaneceram elevadas. Na Europa, a recomposição de estoques concentrou-se entre os comerciantes que se posicionavam antecipadamente às novas regras — não uma recuperação na demanda real do consumidor. Os preços subiram. A demanda não acompanhou. Essa lacuna é a história definidora dos mercados de aço inoxidável no exterior no primeiro semestre de 2026.

![[SMM Flash de Aço Inoxidável] Política Siderúrgica da UE: Grandes Indústrias Protegidas, PME Ignoradas, Atualizações de Cotas Ainda Atrasadas](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)

![[SMM Stainless Steel Flash] Outokumpu Encomenda Atualização do Forno Panela Duplo para a Fábrica de Aço Inoxidável do Alabama](https://imgqn.smm.cn/usercenter/PFIti20251217171734.jpg)

![[SMM Stainless Steel Flash] Preços de exportação de aço inoxidável do Taiwan chinês sobem em junho apesar da queda no volume](https://imgqn.smm.cn/usercenter/CWsEw20251217171732.jpeg)