Resumo

O mercado de alumínio secundário no exterior apresentou um padrão de "alta–estabilização–queda" durante o primeiro semestre de 2026. Impulsionados pela alta dos preços do alumínio na LME, pela escalada das tensões geopolíticas no Oriente Médio e pelas expectativas de oferta mais restrita, os preços da sucata de alumínio e do ADC12 subiram acentuadamente no segundo trimestre. Com a gradual normalização da logística, a redução dos prêmios de risco geopolítico, o enfraquecimento dos preços na LME e a demanda downstream ainda contida, o mercado voltou a se orientar pelos fundamentos de oferta e demanda.

Além das oscilações de preços, o primeiro semestre de 2026 marcou um importante ponto de inflexão no mercado global de sucata de alumínio. Uma série de medidas políticas — incluindo as restrições temporárias à exportação de sucata de alumínio pelos Emirados Árabes Unidos, a proposta da UE de uma taxa de exportação de 15% sobre a sucata de alumínio e a investigação dos EUA (HB9161) sobre as exportações de sucata — evidenciou o crescente foco global na segurança dos recursos e na reciclagem doméstica. A sucata de alumínio é cada vez mais vista não apenas como uma commodity comercializada, mas também como um recurso estratégico para sustentar a competitividade industrial, a descarbonização e a resiliência das cadeias de suprimentos.

A SMM espera que, no segundo semestre de 2026, o mercado de alumínio secundário do Sudeste Asiático se torne cada vez mais orientado pela demanda. Embora os desdobramentos geopolíticos e as políticas de proteção de recursos possam continuar a sustentar as sucatas de alumínio de qualidade superior e gerar volatilidade de curto prazo, a recuperação da demanda downstream continuará sendo o fator determinante para os preços do ADC12 e a tendência geral do mercado.

1.0 Análise de Preços

Riscos de oferta impulsionaram os preços, com o mercado precificando expectativas, e não escassez física

O mercado de alumínio secundário no exterior passou por três fases distintas no primeiro semestre de 2026.

A primeira fase, do primeiro trimestre ao início do segundo, caracterizou-se por ganhos generalizados nos preços da sucata de alumínio e do ADC12. Sustentados pela alta dos preços do alumínio na LME, pela escalada das tensões geopolíticas no Oriente Médio e pelas crescentes preocupações com interrupções nas cadeias de suprimentos, os participantes do mercado precificaram cada vez mais os riscos futuros de oferta, em vez de escassez física imediata.

A segunda fase se desenrolou na primeira metade do segundo trimestre. À medida que as tensões geopolíticas se intensificavam, as preocupações com o transporte marítimo pelo Estreito de Ormuz e pelo Mar Vermelho aumentaram significativamente. Os participantes do mercado passaram a se preocupar não apenas com os atrasos nos fretes, mas também com a estabilidade do fornecimento de sucata de alumínio do Oriente Médio. Simultaneamente, os Emirados Árabes Unidos introduziram restrições temporárias à exportação de determinadas categorias de resíduos industriais e sucata metálica, reforçando as expectativas de menor disponibilidade de sucata de alumínio de alta qualidade em toda a Ásia. Como resultado, os preços da sucata de alumínio entraram em um período de rápida valorização.

A terceira fase teve início no final de junho. Com a gradual normalização da logística e o alívio das preocupações com interrupções no fornecimento, o prêmio de risco geopolítico embutido nos preços do alumínio começou a se desfazer. Enquanto isso, a queda dos preços do alumínio na LME e a demanda fraca a jusante levaram os preços do ADC12 e da sucata de alumínio a uma fase de correção, trazendo o mercado de volta à dinâmica fundamental de oferta e demanda.

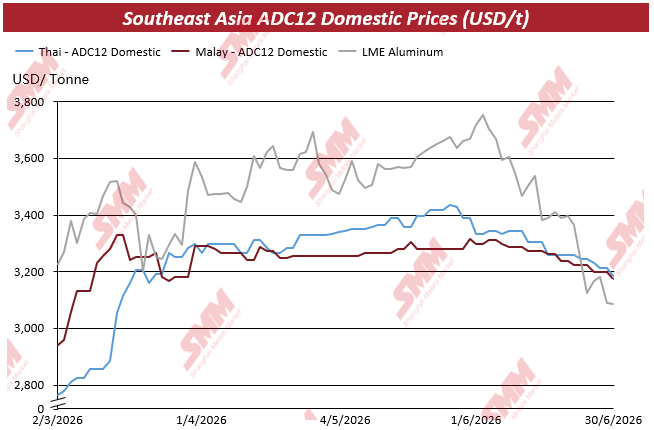

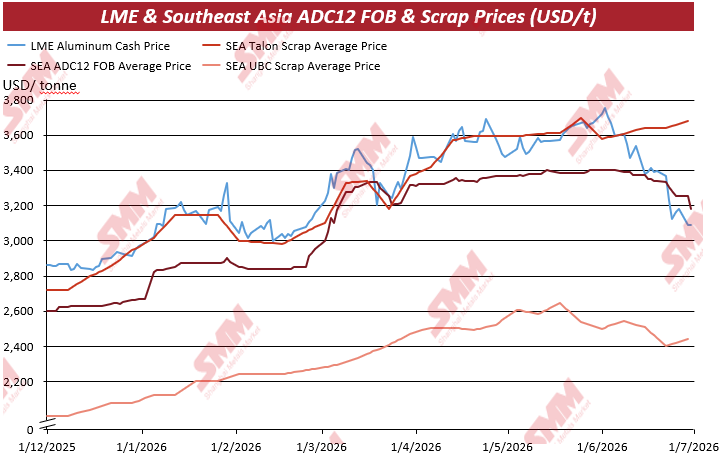

De acordo com a avaliação de preços da SMM, o alumínio da LME permaneceu como principal referência para o mercado de alumínio secundário no exterior ao longo do primeiro semestre. Impulsionado por preocupações com a oferta, o preço do alumínio de três meses na LME subiu de aproximadamente US$3.156,5/t no final de fevereiro para acima de US$3.500/t no início de março. Embora os preços tenham corrigido temporariamente em seguida, o alumínio da LME continuou a oscilar dentro da faixa de US$3.400–3.600/t durante abril e maio, oferecendo forte suporte de custo tanto para as ligas ADC12 quanto para a sucata de alumínio no Sudeste Asiático.

Sustentados pelos preços mais altos da LME, os preços do ADC12 em todo o Sudeste Asiático também subiram. Os preços domésticos do ADC12 na Tailândia subiram de menos de US$2.800/t no início de março para acima de US$3.400/t até o final de junho, enquanto os preços domésticos na Malásia se recuperaram de menos de US$3.000/t para cerca de US$3.300/t. As cotações FOB na região seguiram uma tendência semelhante. Os preços das sucatas Talon, Tense e UBC se fortaleceram junto com o ADC12, com a sucata de alta qualidade superando as ligas acabadas.

Contudo, esta alta não foi impulsionada por um consumo downstream mais robusto. Em vez disso, refletiu uma reavaliação generalizada da disponibilidade futura de matéria-prima.

De acordo com as pesquisas de mercado da SMM, os traders estavam menos preocupados com a disponibilidade imediata do material do que com a garantia de suprimentos estáveis nos meses seguintes. Em um cenário de expectativas de aperto na oferta, muitos fornecedores reduziram as vendas à vista na expectativa de preços mais altos, enquanto os consumidores downstream aceleraram as compras para garantir sucata de qualidade premium. Consequentemente, os preços do Talon e do Tense subiram mais rapidamente do que os do ADC12.

Os produtores de liga acabada enfrentaram uma situação diferente. Embora os custos das matérias-primas tenham aumentado significativamente, os produtores não conseguiram repassar integralmente os custos mais elevados ao downstream. Para os produtores de ADC12, aumentos de preços sustentados dependiam, em última análise, da disposição dos fabricantes de peças fundidas sob pressão, de componentes automotivos e de outros usuários finais em aceitar cotações mais altas. Como os pedidos downstream não melhoraram de forma significativa, a capacidade do mercado de absorver custos mais altos permaneceu limitada.

Esse desequilíbrio tornou-se cada vez mais evidente durante a segunda metade do segundo trimestre.

Embora os preços da sucata de qualidade premium tenham permanecido relativamente firmes, os ganhos nos preços do ADC12 começaram a perder força. À medida que a logística no Oriente Médio melhorou e as preocupações com a oferta diminuíram gradativamente, o prêmio de risco geopolítico acumulado anteriormente no ano começou a se dissipar. Ao mesmo tempo, os preços mais fracos do alumínio na LME reduziram ainda mais o suporte de custo para o ADC12 no exterior.

De acordo com as avaliações da SMM, as cotações FOB do ADC12 do Sudeste Asiático recuaram gradualmente para a faixa de US$ 3.100–3.200/t após junho, com algumas transações à vista se aproximando de US$ 3.150/t. No mercado de sucata, o Talon premium permaneceu comparativamente resiliente, enquanto o UBC e a sucata de qualidade inferior começaram a corrigir anteriormente.

Esse movimento de preços ilustra claramente que a alta do primeiro semestre foi impulsionada principalmente pelas expectativas de oferta, e não por melhorias genuínas na demanda downstream. Uma vez que os riscos de oferta diminuíram, a precificação de mercado inevitavelmente voltou aos fundamentos do consumo, com a demanda do usuário final tornando-se novamente o fator dominante a influenciar a direção dos preços.

2.0 Oferta, Demanda e Fluxos Comerciais

Atividade Comercial se Normaliza com a Demanda Substituindo Preocupações com a Oferta

Com a gradual redução das interrupções na oferta durante o segundo trimestre, o mercado externo de alumínio secundário entrou em uma nova fase de ajuste. Em vez de uma escassez absoluta de matérias-primas, o mercado caracterizou-se por oferta temporariamente restrita, associada a uma recuperação da demanda downstream mais lenta que o esperado. Esse desequilíbrio deslocou progressivamente o poder de precificação, das preocupações com a oferta de volta para os fundamentos de mercado.

Do lado da oferta, a escalada das tensões geopolíticas no Oriente Médio e as restrições temporárias dos Emirados Árabes Unidos às exportações de sucata de alumínio intensificaram, inicialmente, a preocupação com a disponibilidade de sucata de alta qualidade. Muitos traders tornaram-se cada vez mais relutantes em vender cargas no mercado spot, enquanto os consumidores downstream aceleraram as aquisições para garantir matéria-prima diante de possíveis interrupções. A atividade de compra no Sudeste Asiático, consequentemente, fortaleceu-se na primeira metade do segundo trimestre.

Contudo, com a melhora das condições de transporte e a gradual normalização logística, as expectativas de oferta se estabilizaram. As preocupações anteriores com interrupções prolongadas começaram a se dissipar e o sentimento do mercado tornou-se visivelmente mais racional. Simultaneamente, diversos processadores de sucata alteraram sua estratégia, de estocagem para desestocagem, em resposta ao enfraquecimento das expectativas de preços, melhorando a disponibilidade spot nos mercados regionais.

A demanda, no entanto, não se recuperou no mesmo ritmo.

Segundo pesquisas de mercado da SMM, a maioria dos produtores de ADC12 no Sudeste Asiático reportou apenas melhorias modestas nos pedidos dos setores automotivo, de fundição e de manufatura industrial. As estratégias de compra permaneceram, portanto, conservadoras, com a maioria dos fabricantes operando sob compras just-in-time e mantendo estoques relativamente baixos. Poucas empresas demonstraram disposição para reconstituir os estoques de matéria-prima, apesar dos aumentos de preços anteriores.

Vários participantes do mercado também indicaram que os custos mais elevados da sucata não puderam ser integralmente repassados aos clientes downstream. Como resultado, os preços efetivos de transação ficaram, em muitos casos, US$ 50–100/mt abaixo das cotações de mercado vigentes, refletindo um sentimento de compra cauteloso e a limitada aceitação, pelo downstream, de preços mais altos para as ligas.

As estatísticas comerciais ilustram ainda mais a mudança no comportamento de compra.

De acordo com dados da SMM, a ASEAN importou aproximadamente 106,3 mil toneladas métricas de sucata de alumínio em abril de 2026, enquanto as exportações totalizaram aproximadamente 59 mil toneladas métricas, resultando em importações líquidas de cerca de 47,3 mil toneladas métricas. Em maio, as importações aumentaram para aproximadamente 116,4 mil toneladas métricas, enquanto as exportações também subiram para cerca de 69,9 mil toneladas métricas, deixando as importações líquidas praticamente inalteradas em aproximadamente 46,5 mil toneladas métricas.

Embora as importações brutas tenham aumentado mais de 10 mil toneladas métricas em relação ao mês anterior, o correspondente aumento das exportações fez com que as importações líquidas permanecessem relativamente estáveis. Isto sugere que os volumes de importação mais elevados foram absorvidos principalmente pelas necessidades de produção em curso e pela circulação comercial normal, em vez de contribuírem para uma acumulação significativa de inventários em toda a região.

Por outras palavras, o mercado estava a repor fluxo de materiais e não inventários.

O comportamento dos preços também começou a divergir entre a sucata de alumínio de qualidade superior e as ligas secundárias acabadas.

A sucata de grau premium, incluindo Talon e Tense, continuou a beneficiar das preocupações com a disponibilidade de recursos e o reforço do apoio político, permitindo que os preços se mantivessem comparativamente resilientes. O ADC12, pelo contrário, está mais diretamente exposto à procura da indústria transformadora final. Com as encomendas dos setores automóvel e de fundição a recuperarem apenas gradualmente, os preços das ligas enfrentaram uma maior pressão descendente, uma vez que os produtores tiveram dificuldade em repercutir os custos mais elevados das matérias-primas ao longo da cadeia de abastecimento.

No final do segundo trimestre, o mercado evoluíra cada vez mais para um padrão de "preços resilientes das matérias-primas versus preços mais fracos das ligas acabadas." Esta divergência comprimiu significativamente as margens dos produtores de alumínio secundário, realçando a desconexão crescente entre os custos das matérias-primas a montante e o poder de compra a jusante.

Globalmente, o primeiro semestre de 2026 representou um período de reequilíbrio do mercado e não de escassez absoluta de oferta. Interrupções no fornecimento aceleraram as aquisições durante os estágios iniciais do ano, mas a recuperação mais lenta da demanda limitou, em última análise, a sustentabilidade dos ganhos de preço. À medida que as preocupações geopolíticas diminuíam gradualmente, o comportamento de compra, a gestão de estoques e os fluxos comerciais regionais voltaram a se orientar pelos fundamentos, preparando o terreno para um mercado mais orientado pela demanda no segundo semestre de 2026.

3.0 A Proteção de Recursos Está Remodelando o Comércio Global de Sucata de Alumínio

A Política Está se Tornando um Fator Estrutural de Precificação

Enquanto os movimentos de preços no primeiro semestre refletiram em grande parte a reavaliação dos riscos de fornecimento pelo mercado, os desenvolvimentos políticos estão começando a remodelar a estrutura de longo prazo do comércio global de sucata de alumínio.

À medida que os governos colocam maior ênfase na resiliência industrial, descarbonização e estratégias de economia circular, a sucata de alumínio é cada vez mais vista como um recurso estratégico, em vez de apenas uma mercadoria comercializável. O primeiro semestre de 2026 viu uma série de iniciativas políticas das principais economias, todas apontando para a mesma direção: reter mais alumínio reciclável nos mercados domésticos para apoiar a produção local e fortalecer a segurança da cadeia de suprimentos.

Entre esses desenvolvimentos, as restrições temporárias às exportações dos Emirados Árabes Unidos tiveram o impacto mais imediato sobre os compradores asiáticos.

Como um dos importantes fornecedores de sucata de alumínio da região, os EAU anunciaram a Decisão Ministerial nº 105 de 2026, que introduziu uma proibição temporária de quatro meses sobre as exportações de resíduos industriais selecionados e sucata metálica, incluindo vários produtos de sucata de alumínio classificados sob o código HS7602. Os contratos internacionais existentes ainda poderiam solicitar isenções, mas o anúncio aumentou imediatamente as preocupações com a disponibilidade de sucata do Oriente Médio.

Para mercados dependentes de importações, como Índia, Coreia do Sul e partes do Sudeste Asiático, a política reforçou as expectativas de oferta mais restrita de sucata de alta qualidade. Os compradores aceleraram os planos de aquisição, enquanto os fornecedores se tornaram cada vez mais cautelosos em se comprometer com volumes de longo prazo, contribuindo para um suporte de preços mais forte para o material de alta qualidade.

Mais importante, a política dos EAU não deve ser vista como uma medida isolada.

Nos últimos anos, o país continuou a fortalecer seu quadro de economia circular e estratégia de reciclagem industrial, incentivando que mais sucata seja processada internamente, em vez de exportada como matéria-prima. À medida que a capacidade local de alumínio secundário se expande, reter recursos recicláveis de maior valor no país tornou-se um objetivo industrial cada vez mais importante. Consequentemente, os riscos futuros de abastecimento para os compradores asiáticos podem advir não apenas de disrupções logísticas ou geopolíticas, mas também da evolução das políticas de gestão de recursos.

A Europa move-se numa direção semelhante, embora através de instrumentos políticos diferentes.

Impulsionada pelo Acordo Industrial Limpo, por iniciativas de economia circular e por estratégias industriais relacionadas com o CBAM, a União Europeia tem enfatizado cada vez mais a melhoria da disponibilidade de matérias-primas secundárias para os fabricantes nacionais. A SMM tem conhecimento de que a UE está a propor um imposto de exportação de 15% sobre a sucata de alumínio, com entrada em vigor prevista para setembro, com o objetivo de desincentivar as exportações e priorizar a reciclagem interna.

Caso a proposta seja implementada, aumentará o custo de aquisição de sucata de alumínio europeia para os compradores estrangeiros, ao mesmo tempo que reduz a competitividade das exportações europeias. Dado o papel da Europa como fornecedora de sucata de qualidade superior, os consumidores asiáticos poderão enfrentar custos de aquisição mais elevados e uma concorrência intensificada por fontes de abastecimento alternativas.

Os Estados Unidos também estão a enviar um sinal político importante.

Embora a Lei de Cadeias de Abastecimento Seguras de Alumínio (HB9161) não tenha introduzido quaisquer restrições diretas à exportação, exige uma investigação para apurar se as exportações em grande escala de sucata de alumínio poderão prejudicar a competitividade da indústria transformadora dos EUA e a segurança da cadeia de abastecimento. A iniciativa reflete uma mudança mais ampla no pensamento político: o alumínio reciclado é cada vez mais visto como um recurso industrial estratégico de apoio à indústria nacional, e não apenas como uma mercadoria de exportação.

Num contexto de iniciativas de relocalização, expansão da produção de veículos elétricos e investimento contínuo na indústria transformadora dos EUA, prevê-se que a importância estratégica da sucata de alumínio aumente ainda mais. Mesmo sem controlos imediatos à exportação, a legislação já influenciou as expectativas do mercado, levando os participantes a reavaliar a disponibilidade a longo prazo de sucata americana de alta qualidade.

Em conjunto, as restrições à exportação dos EAU, o imposto de exportação proposto pela UE e a revisão da cadeia de abastecimento dos EUA apontam para uma tendência estrutural comum.

Em vez de maximizarem as exportações de materiais recicláveis, os governos estão a dar cada vez mais prioridade à criação de valor interno, à competitividade industrial e à segurança dos recursos. Isto marca uma mudança significativa no papel da sucata de alumínio no mercado global de metais.

Para os produtores estrangeiros de alumínio secundário, as implicações vão muito além da volatilidade de preços a curto prazo. A fixação de preços futura dependerá não apenas dos movimentos da LME e dos equilíbrios físicos entre oferta e procura, mas cada vez mais da orientação política, dos fluxos comerciais regionais e do acesso a sucata de qualidade superior.

À medida que o comércio global de sucata de alumínio se torna mais regionalizado, garantir matérias-primas fiáveis a longo prazo pode tornar-se tão importante como gerir o próprio risco de preço.

4.0 Perspetivas para o 2º Semestre

A Procura Impulsionará os Preços, enquanto a Política Molda os Custos

Perspetivando o segundo semestre de 2026, espera-se que o mercado externo de alumínio secundário entre numa nova fase em que a procura a jusante, e não as disrupções no abastecimento, se torna o principal fator de fixação de preços.

As fortes preocupações com o abastecimento que caracterizaram o primeiro semestre do ano aliviaram gradualmente. As condições de transporte marítimo no Médio Oriente melhoraram, os fluxos de frete tornaram-se mais estáveis e a disponibilidade no mercado à vista recuperou face ao pico das tensões geopolíticas. Ao mesmo tempo, as conversas de mercado com processadores de sucata sugerem que a redução de stocks está gradualmente a substituir a acumulação de stocks, à medida que as expectativas mudam para um ambiente de preços mais suave. Isto não significa que a sucata de alumínio se tenha tornado abundante de um dia para o outro, mas antes que a narrativa do mercado está a afastar-se das compras por pânico para uma aquisição mais seletiva.

Apesar da melhoria da disponibilidade, é improvável que a sucata de alumínio de qualidade superior fique estruturalmente em excesso de oferta.

As políticas de proteção de recursos introduzidas pelos EAU, o imposto de exportação proposto pela UE e as discussões políticas em curso nos Estados Unidos sugerem que os governos estão a dar cada vez mais prioridade à reciclagem interna e à competitividade industrial. Espera-se que estas medidas restrinjam a disponibilidade de sucata de qualidade superior a longo prazo, mesmo que a logística a curto prazo continue a normalizar. Consequentemente, as qualidades de sucata de alta qualidade, como Talon, Tense e UBC de qualidade superior, deverão permanecer relativamente bem sustentadas em comparação com materiais de qualidade inferior.

No entanto, espera-se que a procura continue a ser a variável chave ao longo do 2º semestre.

De acordo com os inquéritos de mercado da SMM, a maioria dos produtores de ligas secundárias no Sudeste Asiático continua a reportar um comportamento de compra cauteloso por parte dos clientes a jusante. A produção automóvel, a atividade de fundição injetada e a produção industrial ainda não mostraram uma recuperação generalizada, levando os compradores a manter estratégias de aquisição just-in-time em vez de reconstituírem agressivamente os inventários. Os volumes reais de transação permanecem moderados, com muitos participantes no mercado a esperarem apenas uma melhoria gradual do consumo durante o segundo semestre do ano.

Neste contexto, espera-se que o alumínio da LME continue a ser a principal referência de preços para os mercados externos de alumínio secundário. Os movimentos nos preços da LME continuarão a influenciar as cotações de ADC12 e as avaliações de sucata, particularmente sob o mecanismo de fixação de preços amplamente adotado de LME mais prémio de conversão. No entanto, ao contrário do primeiro semestre do ano, é improvável que preços mais fortes da LME, por si só, desencadeiem uma subida sustentada se a procura a jusante permanecer fraca.

A longo prazo, espera-se que as políticas de fabrico com baixo teor de carbono proporcionem um apoio estrutural à procura de alumínio reciclado. Embora o CBAM não determine diretamente os movimentos de preços a curto prazo no Sudeste Asiático, continua a reforçar a importância estratégica do alumínio reciclado nas cadeias de abastecimento globais. À medida que os fabricantes automóveis e os consumidores industriais dão cada vez mais prioridade a materiais com baixo teor de carbono, espera-se que a procura de alumínio secundário se fortaleça ao longo do tempo. No entanto, é improvável que estes motores estruturais compensem totalmente o consumo mais fraco a curto prazo durante o 2º semestre de 2026.

Com base no atual equilíbrio entre oferta e procura e no sentimento de mercado prevalecente, a SMM espera que os preços FOB de ADC12 do Sudeste Asiático flutuem no intervalo de 3.050–3.200 dólares por tonelada durante o 2º semestre de 2026, sendo provável que o mercado permaneça limitado a um intervalo. Se o alumínio da LME continuar a enfraquecer, os preços poderão testar o limite inferior do intervalo. Inversamente, qualquer recuperação impulsionada exclusivamente por desenvolvimentos geopolíticos deverá ser temporária, a menos que seja acompanhada por uma melhoria significativa da procura a jusante.

Olhando para o futuro, vários fatores merecem atenção especial. Estes incluem a implementação do imposto de exportação de sucata de alumínio proposto pela UE, o progresso da investigação HB9161 dos EUA, a evolução da geopolítica no Médio Oriente e o ritmo de recuperação das indústrias automóvel e de fundição injetada do Sudeste Asiático. Em conjunto, estas variáveis determinarão não só a direção dos preços, mas também os futuros fluxos comerciais e estratégias de aquisição em toda a região.

No geral, espera-se que o mercado do 2º semestre transite para um ambiente de fixação de preços impulsionado pela procura, no qual a política molda cada vez mais os custos, em vez do sentimento de mercado a curto prazo. Os riscos geopolíticos ainda podem desencadear volatilidade temporária, mas sem um consumo a jusante mais forte, é provável que a apreciação sustentada dos preços permaneça limitada.

Visão da SMM

A SMM acredita que o desenvolvimento mais significativo no mercado externo de alumínio secundário durante o 1º semestre de 2026 foi não a correção nos preços, mas a mudança na lógica de formação de preços de mercado.

Durante o primeiro semestre do ano, os participantes no mercado incorporaram inicialmente nos preços os riscos geopolíticos, potenciais disrupções no abastecimento e o aperto na disponibilidade de matérias-primas. À medida que estas preocupações diminuíram gradualmente, os preços refletiram cada vez mais a procura real a jusante e a atividade de compra. Esta transição marca uma mudança fundamental na forma como os mercados externos de alumínio secundário provavelmente se comportarão no futuro.

Ao mesmo tempo, a sucata de alumínio está a passar por uma transformação mais ampla no panorama industrial global. Em vez de ser vista apenas como uma matéria-prima transacionável, é cada vez mais reconhecida como um recurso estratégico de apoio à competitividade industrial, à resiliência da cadeia de abastecimento e à transição para uma economia circular. As recentes iniciativas políticas introduzidas pelos EAU, pela União Europeia e pelos Estados Unidos apontam todas na mesma direção a longo prazo: reforçar o acesso interno a materiais recicláveis, reduzindo ao mesmo tempo a dependência do abastecimento externo.

A curto prazo, o alumínio da LME continuará a fornecer a principal referência de preços para os mercados externos de alumínio secundário, enquanto a procura a jusante determinará a sustentabilidade de qualquer recuperação de preços. A mais longo prazo, espera-se que as políticas de proteção de recursos, a regionalização do comércio de sucata e a segurança da cadeia de abastecimento se tornem fatores estruturais de fixação de preços cada vez mais importantes.

Para os participantes no mercado ao longo da cadeia de valor do alumínio secundário, a competitividade futura dependerá não só da gestão da volatilidade dos preços, mas também de garantir um acesso estável a sucata de qualidade superior, diversificar os canais de aquisição e construir cadeias de abastecimento mais resilientes num mercado global cada vez mais orientado por políticas.

![Conflitos geopolíticos aliados à redução de estoques impulsionam o alumínio na SHFE e na LME a subir gradativamente no curto prazo [SMM Alumínio – Briefing Matinal]](https://imgqn.smm.cn/usercenter/yOYEC20251217171653.jpg)

![Produção e vendas de automóveis no primeiro semestre caíram em relação ao ano anterior; impasse entre vendedores e compradores do ADC12 seguiu lateralizado [Comentário matinal da SMM sobre liga de alumínio fundido]](https://imgqn.smm.cn/usercenter/DCsGU20251217171652.jpg)