SMM, 10 de julho:

I. Resina EVA grau fotovoltaico: Um mercado "montanha-russa" completo

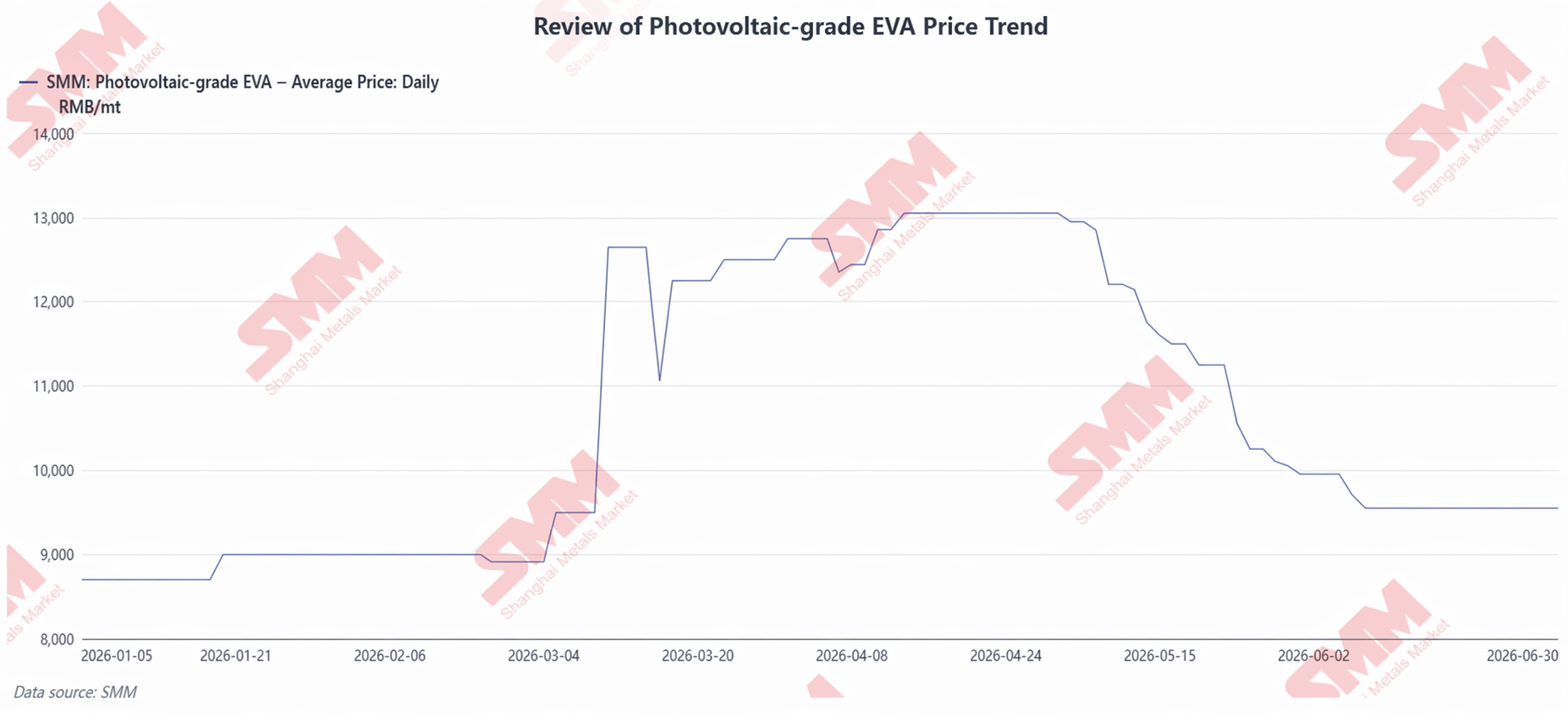

No primeiro semestre de 2026, os preços da resina EVA de grau fotovoltaico passaram por um ciclo completo de "estabilização em baixas – disparada por impulso – consolidação em altas – aceleração das quedas – toque de fundo e estabilização", com oscilações superiores a 50%.

1. Tendência de preços

No início do ano, os preços da resina EVA de grau fotovoltaico ficaram em uma faixa baixa de 8.700-9.000 yuan/mt. As plantas petroquímicas enfrentaram alta pressão de estoque, e a indústria se encontrava em situação de prejuízo ou baixa margem de lucro. Os produtores de filme a jusante trabalharam principalmente com estoques anteriores de matéria-prima, e seu ritmo de compra era cauteloso. A janela de corrida às exportações foi aberta pouco antes da eliminação dos reembolsos fiscais sobre exportações, que entrou em vigor em março. A produção programada de módulos da China saltou de 27,19 GW em fevereiro para 36,46 GW, impulsionando a produção programada de filme, e os preços da resina foram rapidamente elevados de 9.000 yuan/mt para 12.650 yuan/mt, uma alta extremamente rápida. Em abril, os preços da resina se consolidaram nas máximas de 12.250-13.050 yuan/mt, e na metade do mês os preços atingiram o pico do primeiro semestre. Em maio, a janela de corrida às exportações de módulos foi oficialmente fechada, a produção programada do usuário final recuou acentuadamente, a demanda por matéria-prima de filme enfraqueceu rapidamente e os estoques de resina da indústria continuaram a aumentar. Além disso, com o alívio das tensões entre EUA e Irã, os preços internacionais do petróleo bruto caíram notavelmente, e o suporte de custo para as matérias-primas de EVA enfraqueceu, empurrando os preços da resina para uma trajetória de queda contínua. Em junho, à medida que as plantas petroquímicas controlaram proativamente a produção para sustentar os preços, e a demanda essencial de reposição de estoques dos produtores de filme a jusante continuou a se materializar, os estoques da indústria foram reduzidos de forma constante. A pressão anterior dos altos estoques foi claramente aliviada, e os preços do EVA de grau fotovoltaico pararam de cair e se estabilizaram em torno de 9.550 yuan/mt.

2. Padrão de Oferta e Demanda

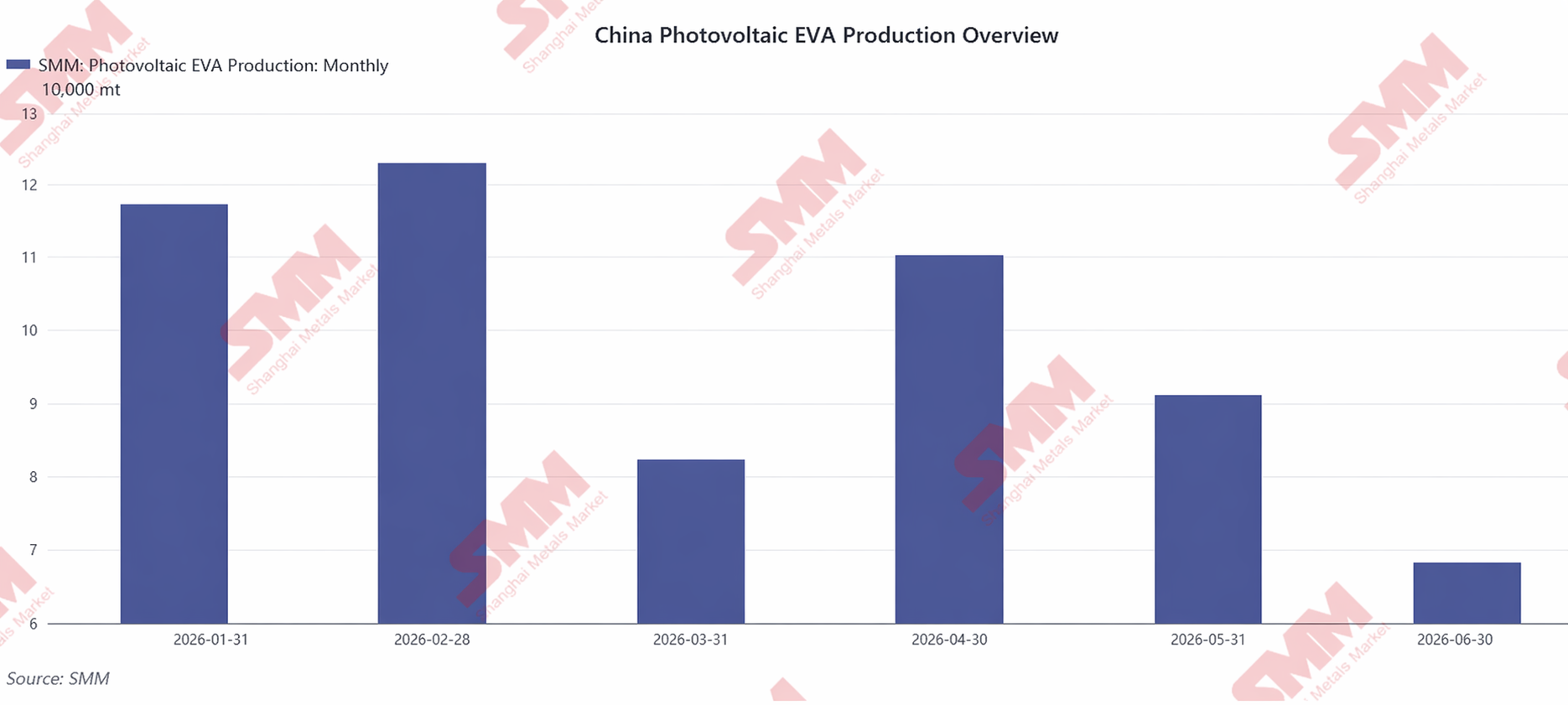

No primeiro semestre de 2026, a produção total de EVA de grau fotovoltaico da China foi de aproximadamente 592.700 toneladas, uma queda de 18,16% em relação ao ano anterior. Em março, a corrida às exportações de módulos elevou acentuadamente a produção programada, e as taxas de operação de filme subiram em conjunto. No entanto, devido à manutenção intensiva em várias instalações e ao controle proativo da produção pelas empresas petroquímicas, a produção de EVA de grau fotovoltaico caiu significativamente em 33,2% em relação ao mês anterior, o que significa que a oferta não acompanhou o aumento da demanda, amplificando ainda mais o descompasso de curto prazo entre oferta e demanda. Em abril, a produção programada dos módulos recuou para 28,8 GW, e a oferta de resina liberada anteriormente tornou-se gradualmente excedente. Na segunda metade do segundo trimestre, embora a produção programada dos módulos a jusante tenha registrado uma recuperação moderada, os fabricantes de filmes adotaram uma estratégia de aquisição conservadora, comprando apenas conforme a necessidade. Ao mesmo tempo, as empresas petroquímicas ajustaram continuamente seus cronogramas de produção entre materiais de grau fotovoltaico e não fotovoltaico para controlar proativamente os volumes, e a pressão geral da oferta do setor continuou a diminuir.

3. Custos e Rentabilidade

O etileno e o acetato de vinila, as duas principais matérias-primas, representam juntos cerca de 80% do custo de produção do EVA de grau fotovoltaico. No primeiro semestre, os custos da resina completaram um ciclo de três fases de "escalada do conflito geopolítico – consolidação em patamares elevados – enfraquecimento da demanda e recuo", que foi um dos fatores centrais a impulsionar as oscilações acentuadas nos preços da resina EVA. De janeiro a abril, a escalada das tensões geopolíticas entre EUA e Irã pressionou o petróleo bruto internacional, e o etileno e o acetato de vinila subiram em conjunto. Além disso, o aumento nos preços spot da resina superou significativamente a alta nos custos das matérias-primas, e os lucros das plantas petroquímicas continuaram a se recuperar. De maio a junho, com o encerramento da janela de aceleração da instalação de módulos, a demanda final enfraqueceu, arrastando os preços da resina EVA para uma queda acentuada. Enquanto isso, os estoques anteriores de matérias-primas de alto custo das empresas foram sendo continuamente consumidos, e a rentabilidade do setor encolheu rapidamente ao mesmo tempo.

II. Resina POE de Grau Fotovoltaico: Um Mercado de Alta Elasticidade Impulsionado pela Dependência de Importações

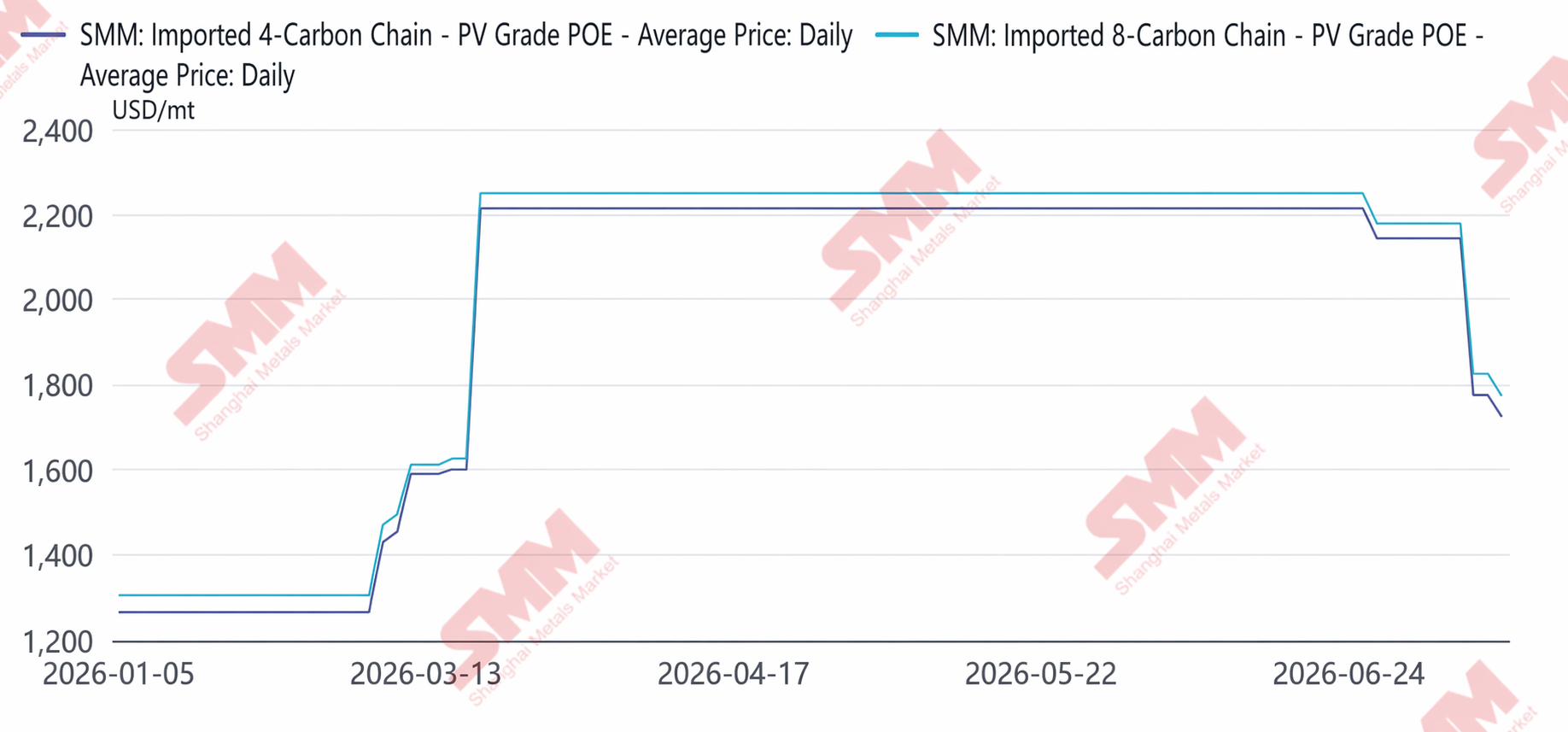

Devido a diferentes fundamentos de oferta e demanda e ao progresso da nacionalização, a resina POE mostrou uma clara divergência em relação ao EVA em termos de magnitude da volatilidade e ritmo de recuperação.

1. Tendência de Preços

O POE C4 importado subiu de $1.265/t no início do ano, foi impulsionado para $2.215/t em março pelas tensões no Oriente Médio, consolidou-se na máxima de $2.215/t de abril a maio e recuou para $2.144/t em junho. Os preços do POE C4 nacional de grau fotovoltaico moveram-se lateralmente em uma faixa baixa de 11.281-11.400 yuans/t de janeiro a fevereiro. Em março, um aumento significativo do lado dos custos elevou rapidamente os preços do POE, e o POE C4 disparou ainda mais para 16.000 yuans/t em abril, um aumento acumulado de mais de 40% em dois meses. Ao entrar em maio, com a diminuição das tensões geopolíticas, a demanda downstream enfraqueceu e a nova capacidade doméstica de POE continuou entrando em operação, o desequilíbrio entre oferta e demanda se intensificou gradualmente e os preços recuaram das máximas. Em junho, o desequilíbrio do mercado se agravou, os preços do POE caíram com mais força e, no final de junho, os preços do POE base C4 haviam recuado para cerca de 13.000 yuan/t.

2. Características Exclusivas do POE

A localização do POE alcançou avanços pontuais, mas, no curto prazo, a substituição total das importações ainda enfrenta obstáculos significativos. No primeiro semestre, a capacidade doméstica de POE aumentou de forma constante e, paralelamente, os volumes de importação externa encolheram. No entanto, limitada por barreiras técnicas como estabilidade do produto e processos de catálise, o mercado chinês ainda necessita de grades importados para complementar a oferta. Ao mesmo tempo, devido aos custos relativamente elevados das matérias-primas e ao alto patamar técnico para a produção de filmes de POE puro, os fabricantes de filmes a jusante tinham capacidade de absorção real limitada, dificultando uma liberação em larga escala da demanda final no curto prazo. O ritmo de expansão da oferta foi significativamente mais rápido que o crescimento da demanda.

III. Perspectivas para o Segundo Semestre

No segundo semestre, ambos os tipos de resina enfrentarão um cabo de guerra entre as “expectativas de recuperação da demanda” e a “pressão de crescimento da oferta”, mas o EVA estará sob uma pressão geral mais pesada. Para o EVA, quase 600.000 toneladas de nova capacidade podem ser liberadas principalmente entre o final do terceiro trimestre e o quarto trimestre, limitando o espaço de alta dos preços. Embora possa haver oportunidades de recuperação pontual durante a alta temporada, o potencial de alta é limitado diante da onda de nova capacidade. Para o POE, a pressão de liberação de nova capacidade também está por vir, mas, sob o peso da pressão sobre a rentabilidade da indústria, algumas partidas programadas podem ser adiadas, e a produção incremental real pode ficar abaixo do planejado. Em uma perspectiva de longo prazo, com a expectativa de que a norma obrigatória nacional de consumo energético entre em vigor em 2027 e o avanço das pesquisas de governança da capacidade industrial, se essas medidas conseguirem forçar efetivamente a saída de capacidade obsoleta e de alto consumo energético, espera-se que o padrão de oferta e demanda de médio e longo prazo do EVA grau fotovoltaico e da resina POE melhore continuamente.

![Análise e Perspectivas do Mercado de Wafer Fotovoltaico no 1º Semestre de 2026 – Barreiras Comerciais, Iteração Tecnológica e Racionalização da Capacidade [Análise SMM]](https://imgqn.smm.cn/usercenter/VprpL20251217171738.jpg)

![[SMM PV News] TCL Solar estreia na Vietnam International PV and Energy Storage Exhibition 2026](https://imgqn.smm.cn/usercenter/HfeeS20251217171739.jpg)