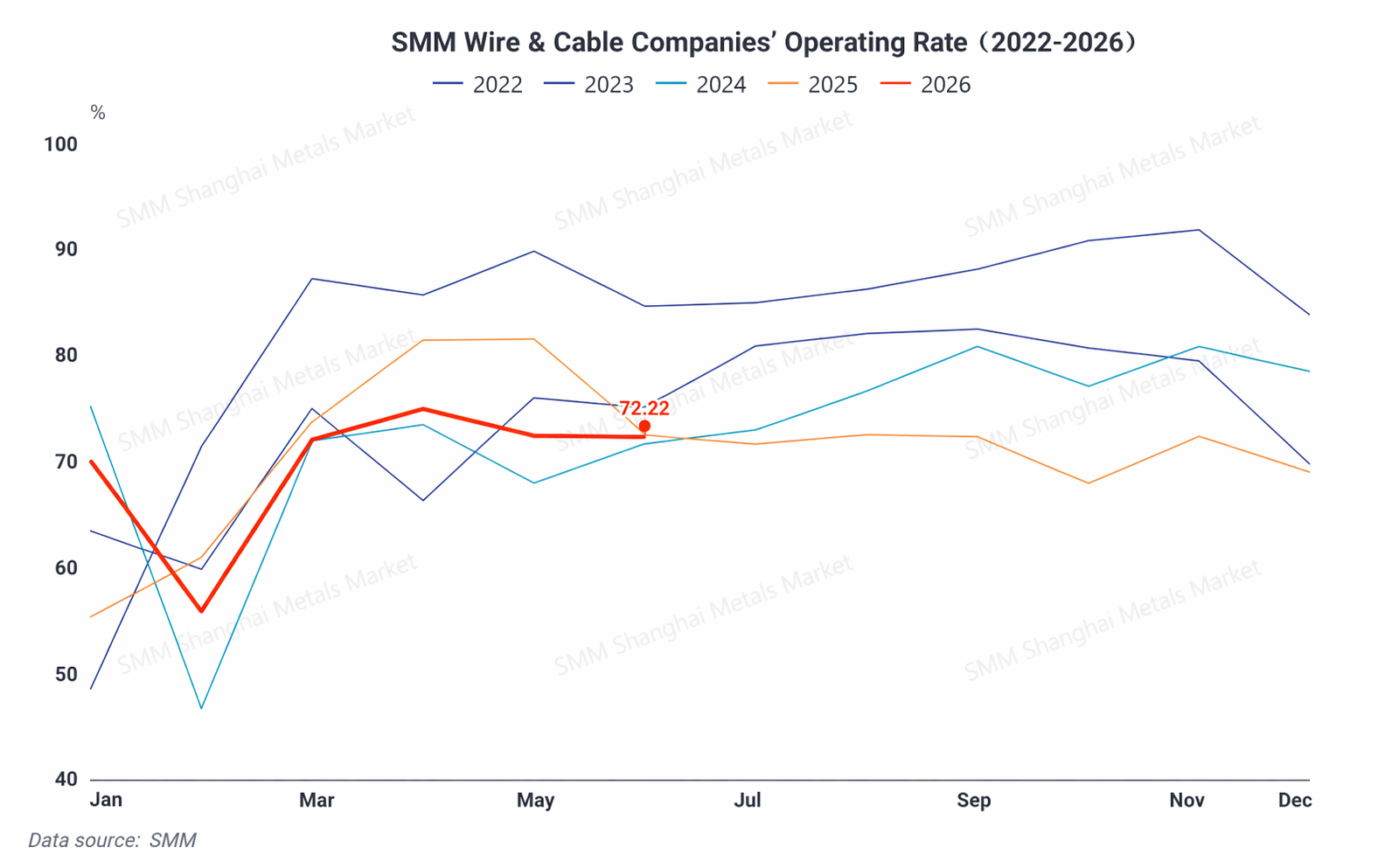

No primeiro semestre de 2026, a taxa de operação da indústria chinesa de fios e cabos apresentou, de forma geral, uma tendência de "rápida recuperação pós-feriado, atingindo pico durante a temporada alta e depois recuando gradualmente". No início do ano, sob pressão do Ano Novo Chinês e dos altos preços do cobre, a taxa de operação do setor atingiu o fundo de 27,72%. Em seguida, recuperou-se rapidamente, impulsionada pela concentração de entregas da rede elétrica e por recuos pontuais nos preços do cobre. Posteriormente, após uma recuperação dos preços do cobre e sob influência do período sazonal de baixa demanda, o nível de operação recuou gradualmente.

I. Análise e Resumo do Mercado no 1º Semestre: Flutuações do Preço do Cobre Dominam, Rede Elétrica se Destaca

As oscilações acentuadas no preço do cobre foram a variável central que influenciou o ritmo operacional do setor no primeiro semestre. No primeiro trimestre, o início dos investimentos da rede elétrica do "XV Plano Quinquenal" formou uma base de demanda. O recuo pontual nos preços do cobre estimulou ainda mais os usuários finais a concentrarem a recomposição de estoques em baixa. Após a recuperação dos preços do cobre no segundo trimestre, a disposição de compra dos elos seguintes da cadeia foi suprimida. No entanto, o crescimento estrutural em volume da demanda de setores emergentes, como energia nova e inteligência artificial, ofereceu algum suporte fundamental para a taxa de operação.

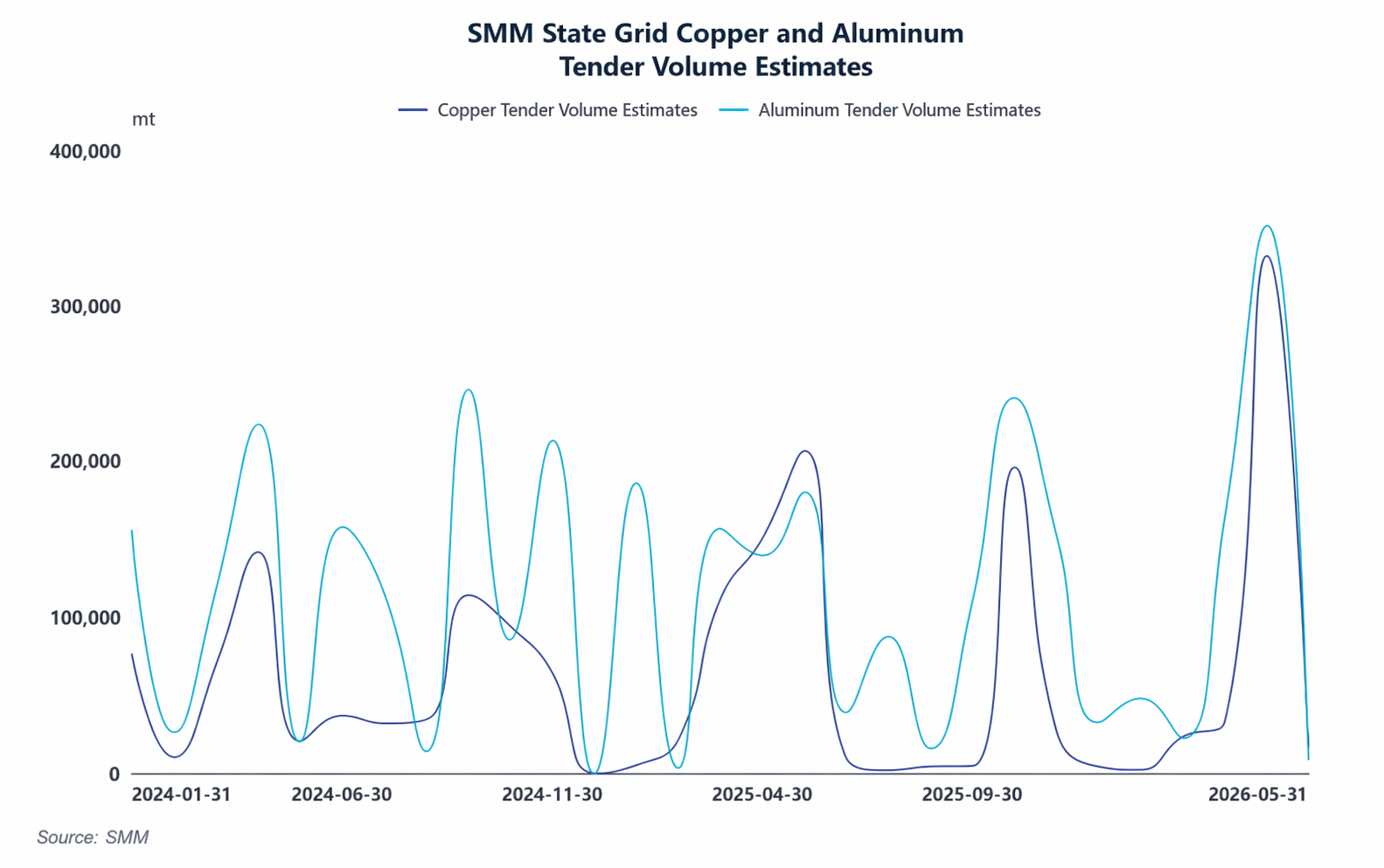

Do ponto de vista dos diversos portos de demanda, a proporção de cabos utilizados na infraestrutura tradicional da rede elétrica diminuiu, enquanto a proporção para aplicações de apoio às novas energias aumentou significativamente. Energia eólica offshore, armazenamento de energia, veículos de nova energia (NEVs) e data centers tornaram-se os principais novos motores de crescimento. Contudo, a rede elétrica permanece como o pilar central da demanda. No primeiro trimestre, a State Grid Corporation of China concluiu investimentos em ativos fixos superiores a 129 bilhões de yuans, um aumento de 37% em relação ao ano anterior, impulsionando diretamente uma liberação concentrada da demanda por fios e cabos. Notavelmente, a demanda por cabos de suporte a data centers de IA entrou em um período de explosão. A SMM projeta que a taxa de crescimento da demanda de cobre para data centers de IA atingirá 54,94% no ano completo. A demanda por cabos de cobre de alta velocidade e cabos de alimentação complementares está crescendo de forma constante, e as taxas de operação e os cronogramas de produção das empresas nacionais relevantes permanecem elevados. Em contrapartida, nos setores tradicionais, os dados de novas construções e conclusões no setor imobiliário mantiveram-se lentos. A demanda por cabos para decoração residencial e construções civis também enfraqueceu, contrabalançando, de modo geral, o dividendo de crescimento das novas áreas.

No lado dos custos, a rentabilidade do setor esteve notavelmente sob pressão. Por um lado, o conflito geopolítico internacional em março elevou os preços dos materiais auxiliares para cabos. Somado aos elevados custos energéticos industriais, os custos de produção abrangentes das empresas foram pressionados de forma passiva. Por outro lado, durante o rápido aumento dos preços do cobre em maio, os custos de aquisição de matérias-primas das empresas já haviam disparado, mas algumas liquidações de pedidos ainda se baseavam nas médias mensais de preços mais baixas anteriores, levando a uma compressão adicional das margens de lucro. Aliado à concorrência acirrada no segmento de cabos comuns, as empresas praticamente não têm margem para ajuste de preços ou cobrança de prêmio, o que resultou, em última análise, na compressão dos lucros das pequenas e médias empresas de fios e cabos no primeiro semestre, com os lucros do setor concentrados a montante, nas matérias-primas.

II. Exportações mantêm alta prosperidade, importações apenas como complemento de ponta

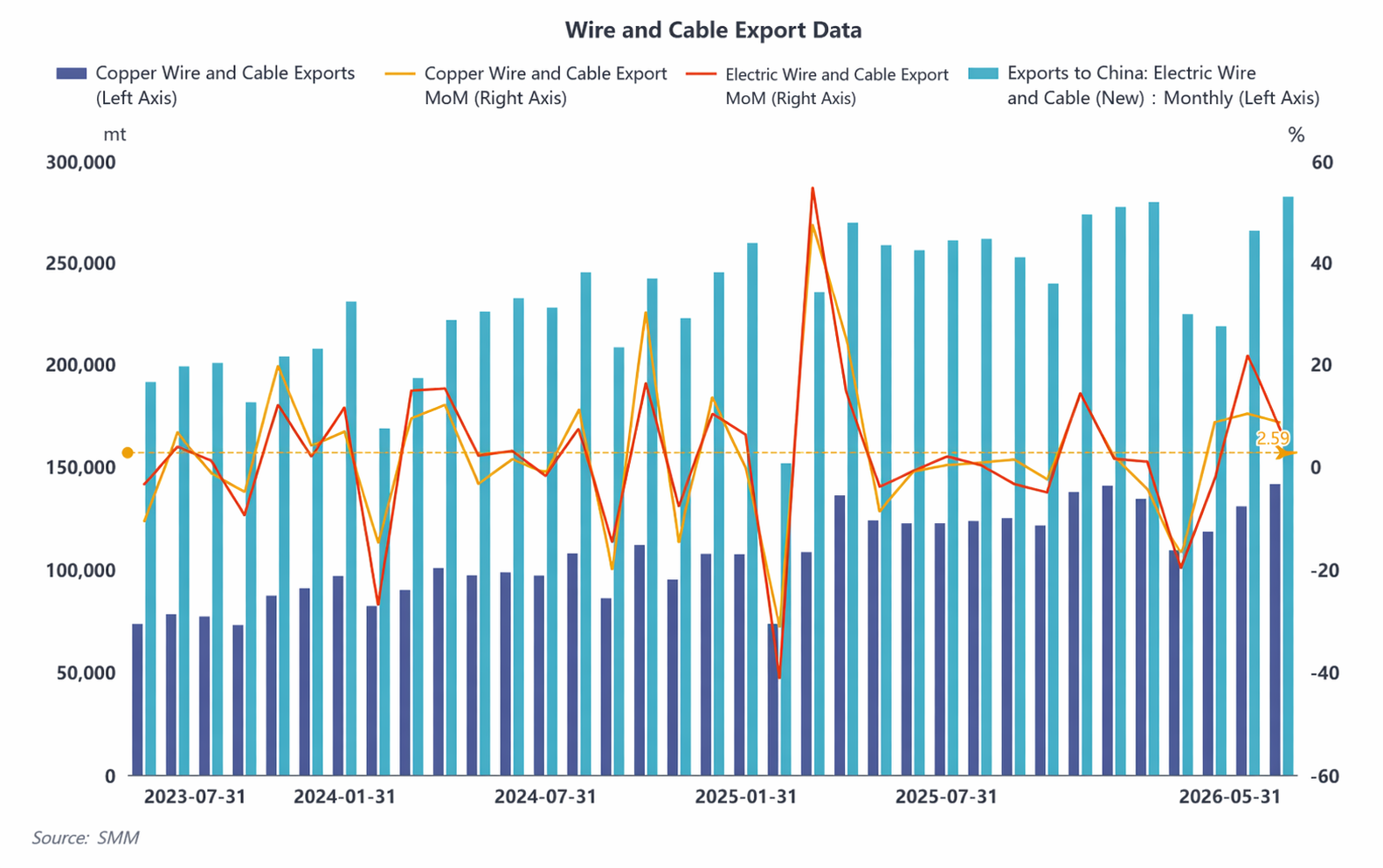

Em termos de importações e exportações, as exportações continuaram altamente prósperas. De janeiro a maio, as exportações acumuladas de fios e cabos atingiram 1,27 milhão de toneladas, alta de 8,12% em relação ao ano anterior. Entre elas, as exportações de fios e cabos de cobre foram de 633,7 mil toneladas, aumento de 15,6% anual, com Austrália, Filipinas e Tailândia como os três principais destinos.A força motriz central por trás do boom exportador é a demanda de importação rígida formada pela expansão da infraestrutura e pela transição energética no Sudeste Asiático, Oriente Médio e África. As reformas de redes elétricas e a construção de suporte para a computação de IA na Europa e nos EUA continuam a liberar crescimento, impulsionando a disposição das empresas nacionais de se internacionalizarem. As importações têm escala relativamente pequena. De janeiro a maio, as importações acumuladas de fios e cabos foram de 53,4 mil toneladas, servindo principalmente como complemento para produtos de alta gama.

III. Perspectivas para o segundo semestre: divergência na estrutura da demanda, trilhos emergentes mantêm alto crescimento

Olhando para o segundo semestre, as flutuações do preço do cobre permanecem como a variável central ao longo do período.Se os preços do cobre continuarem a flutuar em patamares elevados, continuarão a reprimir a disposição dos usuários finais de formar estoques, limitando o espaço para a recuperação da demanda durante a alta temporada. Durante a tradicional baixa temporada de consumo, os pedidos terminais convencionais dos setores imobiliário e civil estão fracos. A taxa de operação do setor se consolidará em níveis baixos, e os usuários finais manterão uma estratégia cautelosa de travar o cobre com base nos pedidos e realizar compras pontuais. Será relativamente difícil a recuperação dos pedidos. Com a entrada na época de pico de consumo no segundo semestre, a conclusão do primeiro ano do "15º Plano Quinquenal" impulsionará uma corrida concentrada nos projetos de redes elétricas. As licitações de ultra-alta tensão e de redes de distribuição estão acelerando, e as expectativas de entrega no quarto trimestre são suficientes, tornando-se o principal suporte para a demanda do segundo semestre. A elevada prosperidade das faixas emergentes continua. A demanda por cabos de cobre para suporte a centros de dados de IA continua a crescer em volume. As taxas de crescimento dos cabos para energia eólica offshore e armazenamento de energia são altamente certas. A penetração cada vez maior dos veículos de nova energia impulsiona o crescimento da demanda por chicotes elétricos e cabos para postos de carregamento. O setor tradicional de construção e imobiliário dificilmente melhorará e continuará a arrastar o desempenho geral da demanda. Na frente das exportações, espera-se que o ímpeto exportador do primeiro semestre se mantenha no segundo semestre. A demanda rígida por renovação e modernização das redes na Europa e nos EUA, bem como a construção de suporte à capacidade de computação de IA, continua a ser liberada. No Sudeste Asiático, Oriente Médio e África, a expansão da infraestrutura e a transição energética avançam em ritmo acelerado, e a dependência das importações de cabos da China permanece elevada. Somado ao aprofundamento contínuo da estratégia de internacionalização das empresas nacionais e aos canais no exterior cada vez mais maduros, a prosperidade das exportações se manterá em alto nível no segundo semestre, e as exportações totais de cabos no ano devem atingir um novo recorde.

![Taxas de operação de hastes de cátodo de cobre registraram leve alta esta semana; recuo esperado na próxima devido à fraca continuidade de pedidos [Revisão Semanal da SMM sobre hastes de cátodo de cobre]](https://imgqn.smm.cn/usercenter/CaLPF20251217171713.jpg)