I. Tendências de Preços: Recuaram no 1º semestre, atingiram o fundo mais rapidamente em junho

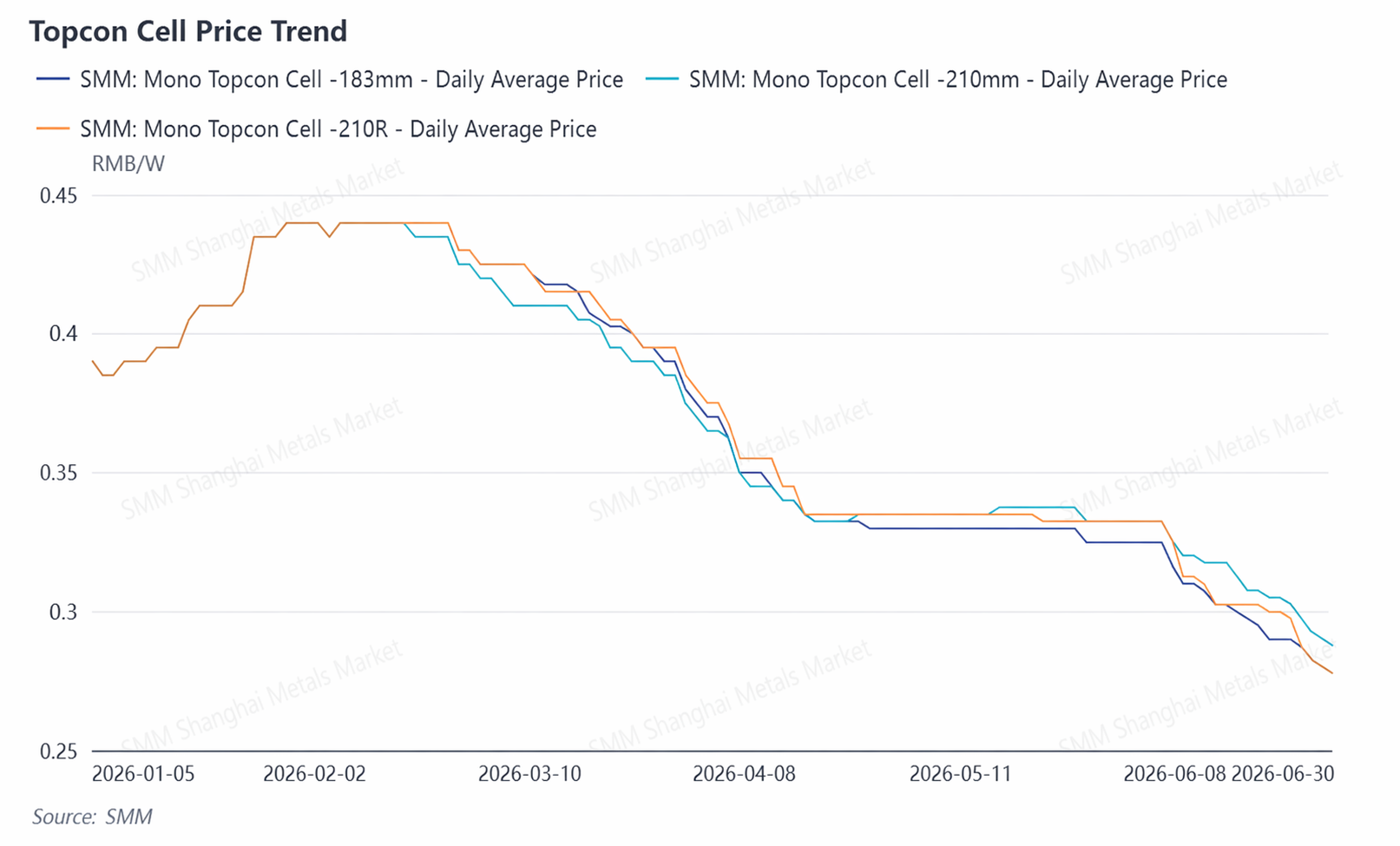

No primeiro semestre, os preços das células solares passaram por três fases: "consolidação em níveis elevados, recuo rápido e declínios profundos acelerados". As tendências de preços para as três especificações principais de células solares TOPCon estavam altamente sincronizadas, com uma queda geral de cerca de 35% a 39%.

De janeiro de 2026 a fevereiro de 2026: consolidação em níveis elevados.No início do ano, um forte aumento nos preços da prata elevou os custos da pasta de prata. O preço da célula solar TOPCon 183N continuou subindo de 0,39 Yuan/W no início de janeiro para 0,44 Yuan/W no final do mês, com os produtores de primeira linha liderando os ganhos e o centro de transações subindo. Por volta do Ano Novo Chinês, influenciado pela demanda lenta, os preços permaneceram num impasse em níveis elevados, mantendo-se na faixa de 0,435–0,44 Yuan/W em fevereiro.

De março de 2026 a abril de 2026: recuo rápido.Após o feriado, fortes quedas nos preços da prata e das wafers enfraqueceram o suporte de custos, e as células solares entraram numa trajetória de queda rápida. No início de março, o preço da célula solar Topcon 210N continuou caindo de 0,425 Yuan/W para cerca de 0,3325 Yuan/W em meados de abril, uma queda acumulada de cerca de 22%. Após o cancelamento oficial das devoluções fiscais à exportação em 1º de abril, as encomendas de exportação despencaram, o segmento de células solares entrou numa fase de acumulação de estoques e o sentimento pessimista do mercado se intensificou.

De maio de 2026 a junho de 2026: declínios profundos acelerados. Em maio, os preços principais se estabilizaram brevemente em torno de 0,33 Yuan/W, mas após a exposição SNEC em junho, os preços cotados e o centro de transações caíram acentuadamente. Em 8 de julho, o preço médio do TOPCon 183N era de 0,2675 Yuan/W, o 210N de 0,2775 Yuan/W e o 210R de 0,2675 Yuan/W.

II. Produção e Taxas Operacionais: Contração Proativa no 1º semestre, Cronograma de Produção Estabilizou-se e Recuperou em Junho

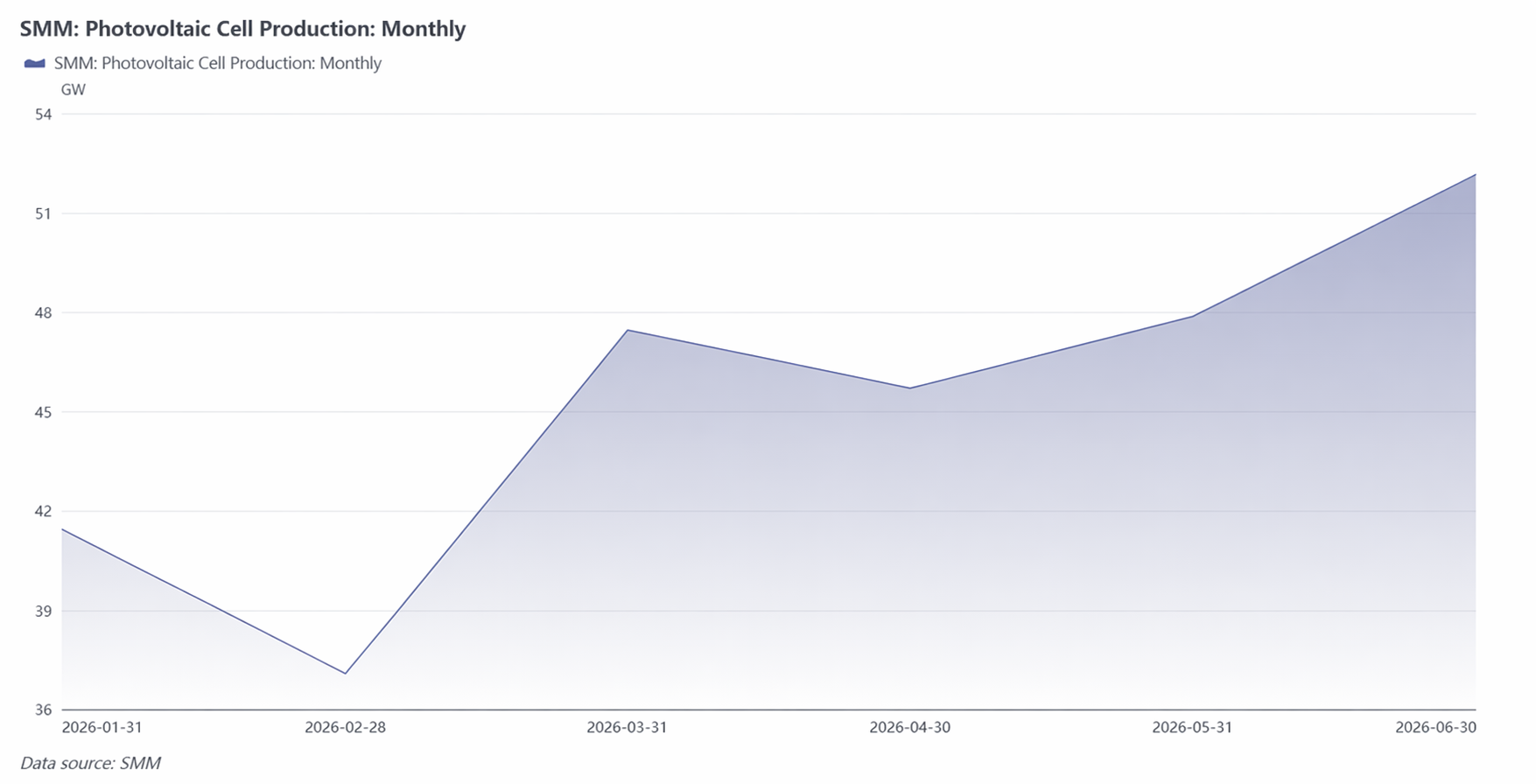

No geral, a produção de células solares no primeiro semestre caiu quase 20% em relação ao ano anterior, já que a indústria contraiu proativamente após o boom de capacidade de 2024 a 2025. A tendência mostrou um padrão de "primeiro queda, depois alta", mas a recuperação não foi impulsionada por uma recuperação da demanda. Os principais pontos de virada ocorreram em março e abril. A produção saltou acentuadamente em relação ao mês anterior em março, impulsionada principalmente por uma corrida concentrada para entregar antes do cancelamento das devoluções fiscais à exportação em 1º de abril, e não pela genuína demanda interna. Após o cancelamento oficial dos subsídios, as exportações despencaram de abril a maio e os estoques acumularam-se rapidamente, obrigando as empresas a reduzir proativamente os cronogramas de produção. Embora a produção de junho tenha se recuperado para o pico do primeiro semestre, o crescimento dos módulos downstream foi claramente mais lento que o crescimento das células solares, e a produção incremental foi mais convertida em estoque.

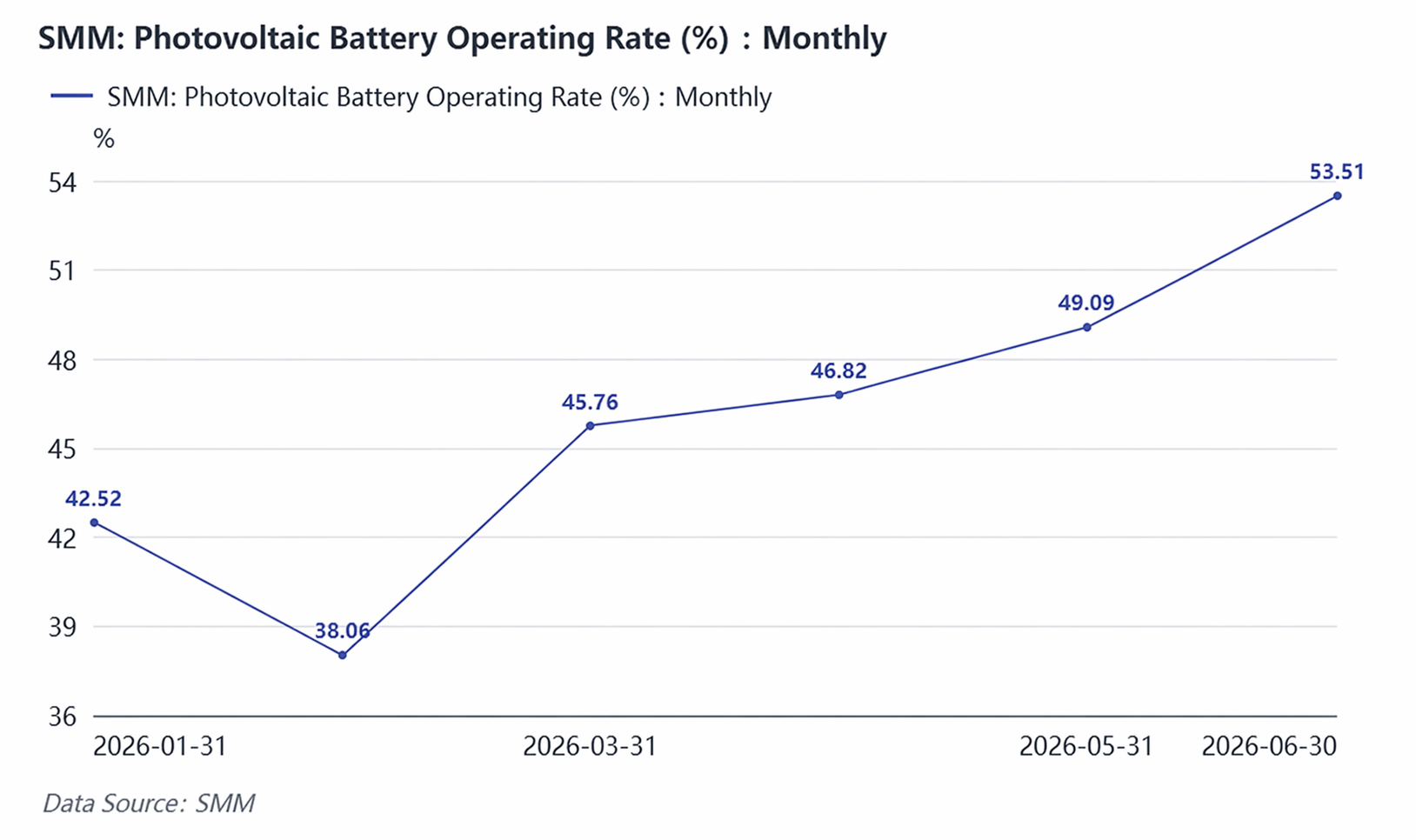

Os dados da taxa de operação confirmaram ainda mais o excedente estrutural. No primeiro semestre, a taxa de operação se recuperou da mínima de fevereiro de 38,06% para 53,51% em junho, e espera-se que suba para 58,35% em julho. Embora parecesse melhorar mês a mês, ainda ficou bem atrás do nível de 60%–70% no mesmo período de 2025. Mesmo com a recuperação dos cronogramas de produção, cerca de 50%–60% da capacidade permaneceu ociosa ou operando com baixa carga. Estruturalmente, as linhas TOPCon de alta eficiência tiveram taxas de operação relativamente altas, enquanto as linhas PERC e mais antigas tiveram taxas de operação extremamente baixas ou já haviam interrompido a produção, e o cenário de capacidade "dois extremos" da indústria está se consolidando.

Os sinais de contração no lado da capacidade também foram claros. Em 29 de abril, 29 GW de projetos de wafers e células foram anunciados coletivamente como encerrados, incluindo 5 GW de projetos de células solares, com investimento total originalmente planejado de quase 4,9 bilhões de yuans. Isso marcou uma mudança na postura do capital em relação à expansão da capacidade fotovoltaica, de expansão agressiva para contração cautelosa. As novas adições de capacidade concentraram-se em rotas de alta eficiência, como atualizações TOPCon, BC e HJT, enquanto a capacidade PERC acelerou sua saída do mercado. Com a implementação gradual de padrões obrigatórios de desempenho e eficiência no segundo semestre, espera-se que o ritmo de saída da capacidade de baixa eficiência acelere ainda mais.

III. Exportações: Corrida pré-cancelamento elevou as exportações a um pico, mix de exportação diversificou-se aceleradamente

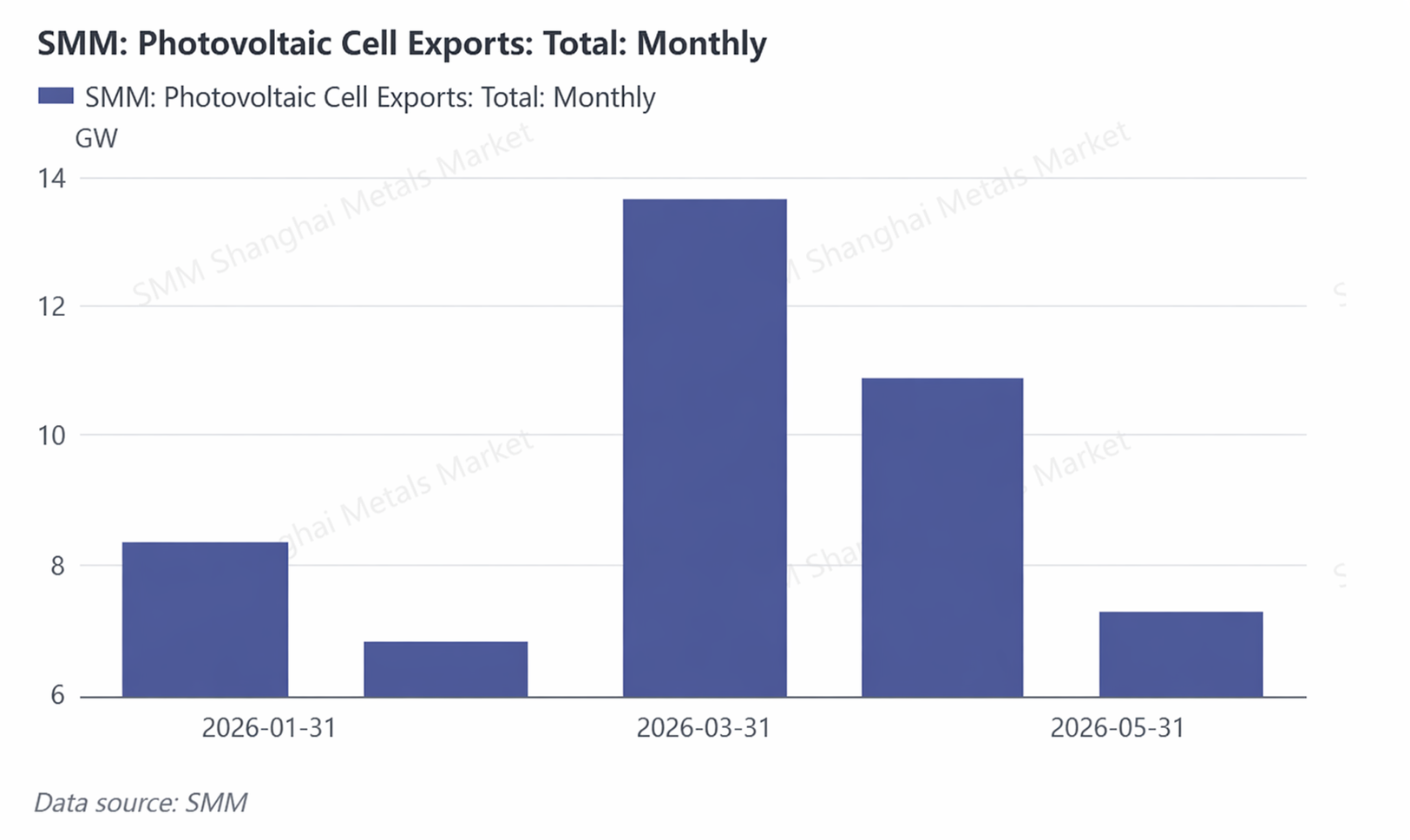

O cancelamento das isenções fiscais à exportação foi a variável política de maior impacto no ritmo das exportações de células solares no primeiro semestre. De acordo com um anúncio do Ministério das Finanças, as isenções de IVA à exportação para produtos fotovoltaicos foram canceladas a partir de 1º de abril de 2026. Como resultado, as exportações tiveram um pico concentrado de embarques urgentes em março, com as exportações mensais reportadas pela SMM saltando para 13,73 GW, muito acima da média mensal de 2025. Após o cancelamento oficial dos subsídios em abril, as exportações recuaram rapidamente para 10,81 GW, queda de 21,3% em relação ao mês anterior; em maio, caíram ainda mais para 7,34 GW, queda de 32,1% em relação ao mês anterior. As exportações acumuladas de janeiro a maio totalizaram cerca de 47,13 GW, um aumento de aproximadamente 32% em relação aos 35,71 GW registrados no mesmo período de 2025, indicando que a demanda por instalações fotovoltaicas no exterior ainda mantinha forte ritmo de crescimento. O fim do subsídio não comprometeu de forma fundamental o papel da China como base global de suprimento de células solares.

Enquanto isso, a estrutura dos destinos de exportação passa por um profundo ajuste. Segundo pesquisa da SMM, as participações nos mercados europeu e norte-americano continuaram a cair, enquanto a proporção de mercados emergentes, como Indonésia, Filipinas e África, subiu significativamente; a fatia da Indonésia saltou de 1% para 22%. A participação da Índia nas exportações seguiu encolhendo, caindo para abaixo de 50%, principalmente porque a política ALMM indiana foi oficialmente implementada em 1º de junho, com uma escala total listada de 29,9 GW, criando uma barreira clara às exportações chinesas de células solares. A estratégia de globalização das empresas financiadas pela China está migrando de um único “trampolim” no Sudeste Asiático para um sistema produtivo de “localização em rede” no Oriente Médio, América do Norte e África.

IV. Perspectivas para o 2º semestre de 2026 — Principais focos para preços, exportações e políticas

Em relação aos preços, espera-se que os preços das células solares Topcon no 2º semestre apresentem uma tendência geral de alta, com o ritmo passando por três fases: “pressão nas máximas — recuo pontual — estabilização e recuperação”. Após a pressão de acúmulo de estoques atingir um pico temporário em julho, a partir de agosto a temporada de pico de exportação de módulos, juntamente com a retomada dos pedidos de exportação, impulsionará um aperto gradual na oferta e demanda, o que pode sustentar a estabilização e a recuperação dos preços; contudo, a elasticidade de alta será limitada pela força da recuperação da demanda.

Do lado da oferta, padrões obrigatórios de desempenho e eficiência acelerarão a saída de capacidade de produção. O MIIT emitiu sucessivamente normas nacionais obrigatórias, como Requisitos de Segurança para Módulos Fotovoltaicos, e elevou ainda mais os limites de eficiência dos módulos, com exigências mínimas de eficiência de 23,4% para TOPCon/HJT e 23,7% para BC; estimativas apontam para uma escala de saída correspondente de 153 a 328 GW. As atualizações nos padrões dos módulos serão transmitidas para o segmento de células solares, e as empresas que lideraram a implantação de rotas de alta eficiência obterão vantagens estruturais durante o processo de saída.

Nas exportações, o fim do subsídio está forçando a indústria a migrar do “produto globalizado” para a “marca globalizada” e a “capacidade produtiva globalizada”. Após o cancelamento do subsídio, o crescimento anual do valor das exportações de células em abril ainda atingiu 133,2%, indicando um impacto limitado no curto prazo; no entanto, depois que o efeito de antecipação dos envios urgentes diminuir no segundo semestre, será crucial se as empresas conseguem absorver o choque do subsídio por meio da implantação de capacidade fora da China. A capacidade fora da China das empresas de capital chinês está acelerando sua expansão do Sudeste Asiático para o Oriente Médio, América do Norte e África.

![Taxa de operação da extrusão de alumínio fotovoltaico permanece estável; conflito no Oriente Médio e redução de estoques de lingotes de alumínio sustentam conjuntamente os preços do alumínio [Análise SMM]](https://imgqn.smm.cn/usercenter/FtiwK20251217171741.jpg)

![Análise e Perspectiva do Mercado de Vidro Fotovoltaico no 1º Semestre de 2026 — Excesso de Oferta Suprime os Preços, Ritmo de Reparos a Frio e Saída do Mercado Determina o Espaço de Recuperação [Análise SMM]](https://imgqn.smm.cn/usercenter/ZqmSz20251217171738.jpg)

![[SMM PV Flash] Anúncio de Licitação do Preço de Eletricidade do Mecanismo de Xinjiang 2027: PV 0,259 yuan/kWh](https://imgqn.smm.cn/usercenter/EcOMz20251217171741.jpg)