I. Expansão da Computação de IA — Desbloqueando uma Segunda Curva de Crescimento para o Estanho

O enorme lançamento global de infraestrutura de IA e data centers trouxe discretamente o estanho para os holofotes como a essencial "Solda Computacional." "O baixo ponto de fusão do estanho (232°C), a excelente condutividade elétrica e a confiável resistência das juntas o tornam um material básico insubstituível para interconexões eletrônicas.

Atualmente, cerca de 53% do estanho refinado global é usado em soldas, sendo que a eletrônica responde por 70% dessa parcela. Isso abrange diretamente componentes centrais de hardware de IA, incluindo encapsulamento de chips de servidores, módulos ópticos de alta velocidade e interconexões em nível de placa PCB.

Segundo a SMM, cada GW de capacidade instalada de data center de IA requer aproximadamente 1.200 a 1.500 toneladas de estanho. A distribuição é aproximadamente:

· Servidores/GPUs/Rede: 500–1.500 toneladas

· Energia e Aparelhagem de Manobra: 100–400 toneladas

· Controle/Comunicações/Refrigeração: 50–200 toneladas

Projeta-se que as instalações de computação de IA globais cresçam a uma taxa composta de crescimento anual (CAGR) de 24% de 2025 a 2030, com um salto significativo de 65% ano a ano esperado em 2026. A demanda explosiva por estanho decorre de uma enorme diferença no uso entre servidores de IA e servidores tradicionais.

Impulsionadas pelos enormes gastos de capital das gigantes de nuvem dos EUA e da China (AWS, Azure, GCP, Alibaba, Tencent, ByteDance), projeta-se que as remessas globais de servidores de IA atinjam 2,13 milhões de unidades em 2025 e ultrapassem 4 milhões até 2026. Consequentemente, os dados indicam que os setores de IA agora impulsionam 60–70% do crescimento no consumo global de estanho (incluindo servidores, PCs de IA, módulos ópticos, embalagens avançadas, etc.), consolidando seu status como metal computacional central.

Fonte de Dados: SMM

II. Consumo Unitário de Estanho em Cenários de Computação — Tendência de Alta Volátil e Platô de Longo Prazo

Compreender a resiliência da demanda por estanho em cenários de computação requer esclarecer uma premissa fundamental: mais de 90% do estanho em aplicações de computação existe como solda, principalmente sistemas sem chumbo, como as ligas de estanho-prata-cobre SAC305 e SAC105.

Essa métrica dita duas lógicas centrais.

Primeiro, no processo de soldagem em nível de placa, não há um caminho maduro para que materiais de alumínio ou tecnologias de interconexão óptica substituam diretamente a solda à base de estanho. As propriedades físicas e químicas do estanho, incluindo baixo ponto de fusão, alta condutividade e molhabilidade confiável, conferem rigidez estrutural em cenários de soldagem eletrônica.

Em segundo lugar, no curto a médio prazo, o empilhamento HBM aumenta a densidade das juntas de solda. Mesmo que a ligação híbrida se amplie em certas embalagens avançadas após 2030, ela formará apenas uma substituição localizada.

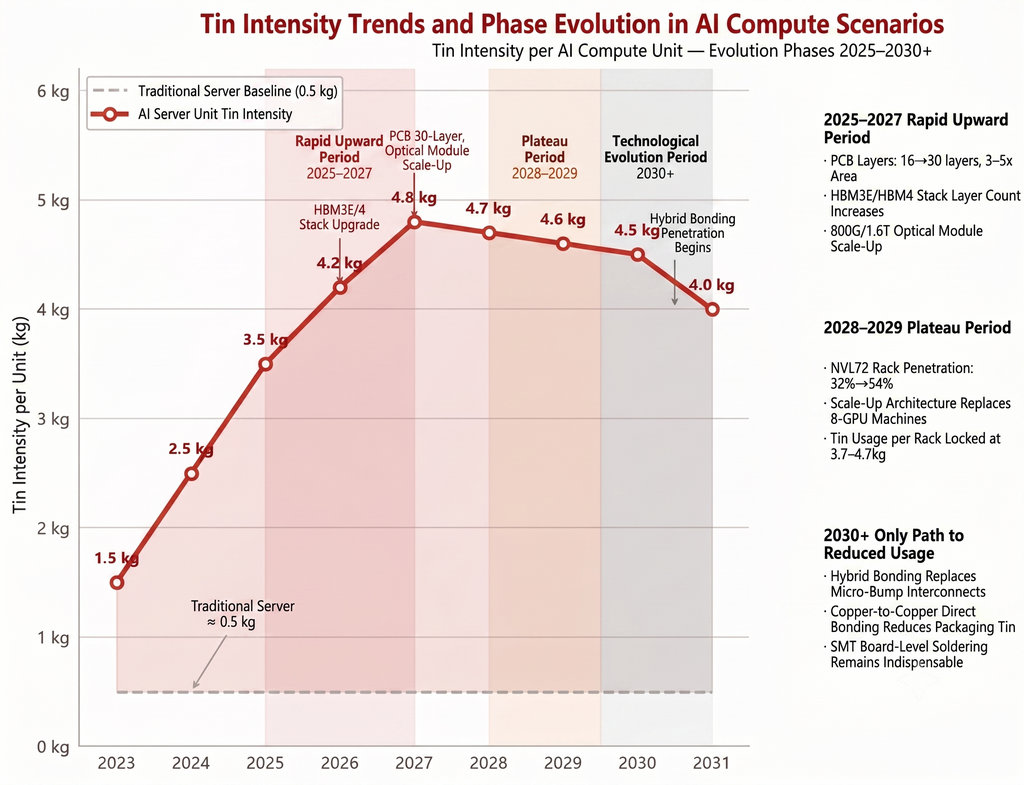

No geral, a curva de consumo unitário de estanho apresenta um padrão de tendência ascendente volátil seguida por um platô de longo prazo:

Fonte de dados: SMM

→ 2025 a 2027: Fase de Rápido Aumento no Consumo Unitário

A fase atual apresenta um aumento acentuado no consumo unitário de estanho para servidores de IA. Três fatores tecnológicos paralelos estão se sobrepondo durante este período.

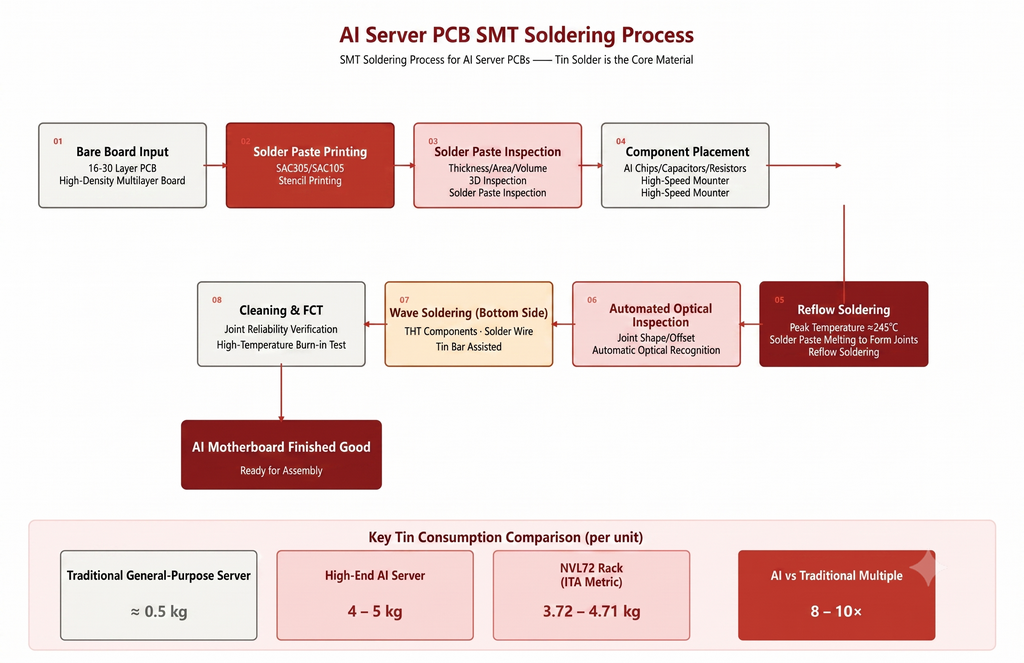

- Salto no Número de Camadas e na Área de PCB: O número de camadas das placas-mãe de servidores de IA aumentou das tradicionais 8 a 12 camadas para 16 a 20 camadas e, às vezes, 30 camadas. A área da PCB atingiu de 3 a 5 vezes a das máquinas tradicionais. Placas multicamadas resultam em um aumento geométrico das juntas de solda. Com base nas configurações de placas-mãe de servidores de IA de alto desempenho, o uso incremental de estanho relacionado às PCBs para um único servidor de IA pode chegar a aproximadamente 1,32 kg.

- Atualizações Geracionais no Empilhamento HBM: Conforme o HBM3E avança para o HBM4, o número de camadas de empilhamento evolui de 8Hi para 12Hi e 16Hi. O número de micro-ressaltos entre uma única GPU e a HBM atinge centenas de milhares, com espaçamento reduzido para 10 a 15 μm. O uso de esferas de solda BGA aumenta multiplicativamente com a densidade de E/S. Cada camada adicional de empilhamento HBM adiciona milhares a dezenas de milhares de micro-ressaltos, e cada conexão consome solda à base de estanho.

- Saltos nas Velocidades dos Módulos Ópticos: Os módulos ópticos de 800G e 1,6T estão entrando em um período de produção em escala. O espaçamento interno das ilhas nos dispositivos ópticos de alta velocidade é de apenas dezenas de micrômetros, exigindo pasta de solda especializada feita de pó de estanho ultrafino Tipo 4 a Tipo 8. Embora o consumo de estanho de um único módulo óptico seja pequeno, em um centro de computação inteligente de 10 mil placas, os módulos ópticos são contados em dezenas de milhares, proporcionando clara elasticidade no volume total.

→ 2028 a 2029: O Consumo Unitário Entra em um Platô

Durante este período, o crescimento do consumo de estanho será impulsionado mais pela escala dos volumes de instalação.

Após 2028, espera-se que o impulso de alta do consumo unitário de estanho enfraqueça marginalmente. Projeta-se que a taxa de penetração de arquiteturas integradas de rack de IA, como NVL72 e GB200, suba de aproximadamente 32,5% em 2026 para cerca de 53,8% em 2030.

Depois que as arquiteturas Scale-Up substituírem uma parte dos servidores tradicionais de 8 GPUs, o consumo de estanho por rack deve se estabilizar na faixa de 3,7 a 4,7 kg, sem catalisadores claros de alta. No empacotamento avançado, Chiplet e 2.5D/3D CoWoS continuam a penetrar, mas o uso de estanho para micro-bumps de chip único já se aproxima do nível de dezenas de gramas, reduzindo o incremento marginal.

→ Pós-2030: O Principal Caminho de Risco de Queda é o Hybrid Bonding

Nos roteiros tecnológicos atuais, a tecnologia de Hybrid Bonding representa um risco potencial de queda para o consumo de estanho. Essa tecnologia remove as capas de solda de estanho-prata e adota a ligação direta cobre-cobre, reduzindo teoricamente uma parte do uso de estanho no processo de empacotamento. No entanto, seu impacto real exige uma avaliação objetiva.

O hybrid bonding é atualmente aplicado apenas nos nós de processo mais avançados, como o back-end de HBM4+ e sensores de imagem CIS. A produção em escala é esperada após 2030, e a velocidade de penetração depende de melhorias de rendimento e convergência de custos.

A restrição principal é que a soldagem SMT a nível de placa, que responde por aproximadamente 97% do uso total de estanho na cadeia de suprimentos de IA, atualmente não pode ser substituída pelo hybrid bonding. A soldagem a nível de placa envolve a conexão elétrica de milhares de componentes em toda a placa, dependendo fortemente da soldagem por refluxo com pasta de solda e soldagem por onda com fio de solda. Esses processos ainda não têm uma rota de substituição direta cobre-cobre.

Portanto, mesmo que o hybrid bonding penetre gradualmente no setor de empacotamento avançado, seu impacto no consumo total de estanho ficará em grande parte confinado à etapa de empacotamento de chips, representando cerca de 5% a 12%, em vez de causar um choque sistêmico na demanda. A fonte de dados para essas projeções é a SMM.

III. Categorias de Materiais de Estanho e Validação da Cadeia de Suprimentos

Fonte de Dados: SMM

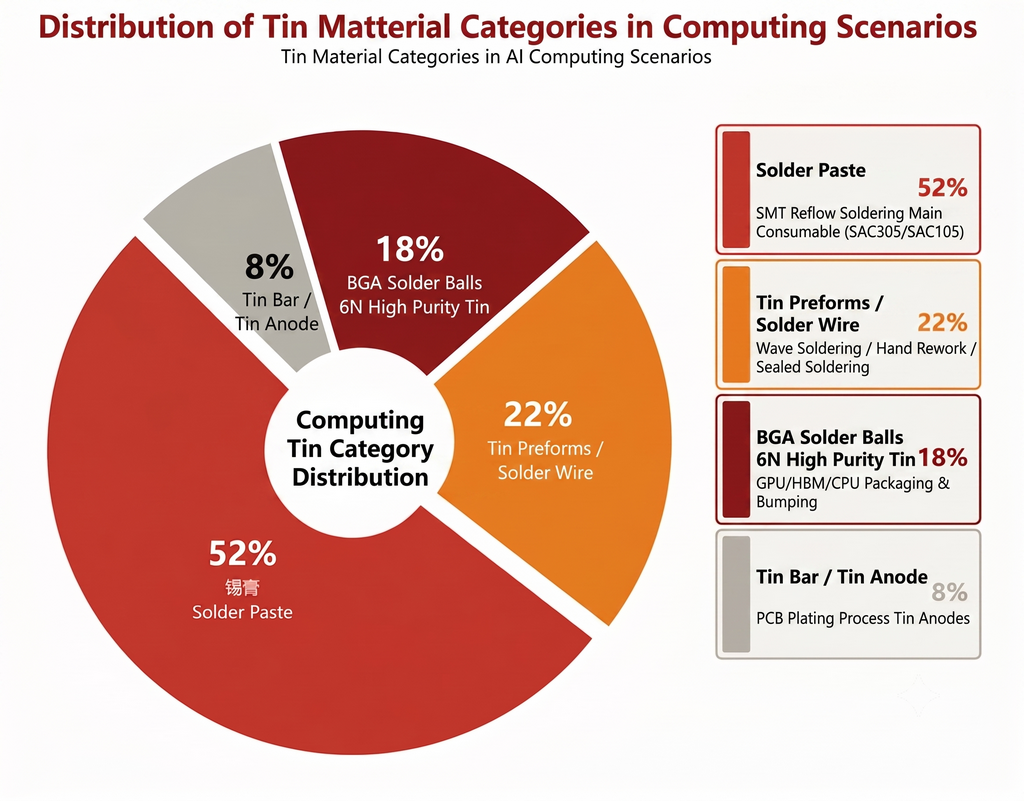

Com base nos dados da SMM, o mercado é dividido nas seguintes categorias:

1. Pasta de solda: Aproximadamente 50% a 55%

A pasta de solda é o principal consumível para SMT. Tanto as placas-mãe de servidores AI quanto os PCBs de módulos ópticos utilizam soldagem por refluxo com pasta de solda como processo central. As categorias de alta qualidade são SAC305 (Sn96,5/Ag3,0/Cu0,5) e SAC105, que atendem aos requisitos sem chumbo da RoHS.

Especificações de pó ultrafino, do Tipo 4 ao Tipo 8, são usadas para almofadas microscópicas de módulos ópticos. Esta é atualmente a especificação com a capacidade de produção mais restrita, refletindo novos requisitos de precisão no processamento de pó de estanho impulsionados pelos avanços da computação.

2. Pré-formas de solda e fio de solda: Aproximadamente 20% a 25%

Estes são usados em processos como soldagem por onda, retrabalho manual e vedação do invólucro de módulos ópticos. O consumo por rack não é grande, mas o volume total cresce linearmente com a escala de instalação. Esta é uma categoria impulsionada pelo volume, com elasticidade de preço relativamente moderada.

3. Esferas de solda BGA (Estanho de alta pureza 6N): Aproximadamente 15% a 20%

Este é o consumível principal para a colocação de esferas em embalagens de GPU, HBM e CPU, detendo o maior preço unitário entre todas as categorias de materiais de estanho. O número de esferas de solda BGA em um único chip AI de alto desempenho varia de milhares a dezenas de milhares. O cenário de fornecimento de estanho de alta pureza 6N é altamente concentrado. A Tin Industry Shares detém a maior participação de mercado global, com a Malaysia Smelting Corporation e a Yunnan Chengfeng como fornecedores complementares primários.

O crescimento desta categoria se beneficia tanto do aumento nos volumes de envio de chips AI quanto do aumento contínuo na densidade de esferas de solda por chip, causado pelo empilhamento HBM que aumenta a densidade de I/O. Isso a classifica como uma categoria com crescimento simultâneo em volume e preço.

4. Barras de estanho e ânodos de estanho: Aproximadamente 5% a 10%

Ânodos de estanho são usados no processo de galvanoplastia de PCB. O consumo de estanho para galvanoplastia aumenta com placas de servidores AI de alta contagem de camadas. Em comparação com outras categorias, as barreiras técnicas e o valor agregado dos ânodos de estanho são baixos, tornando-a uma categoria de crescimento seguidor.

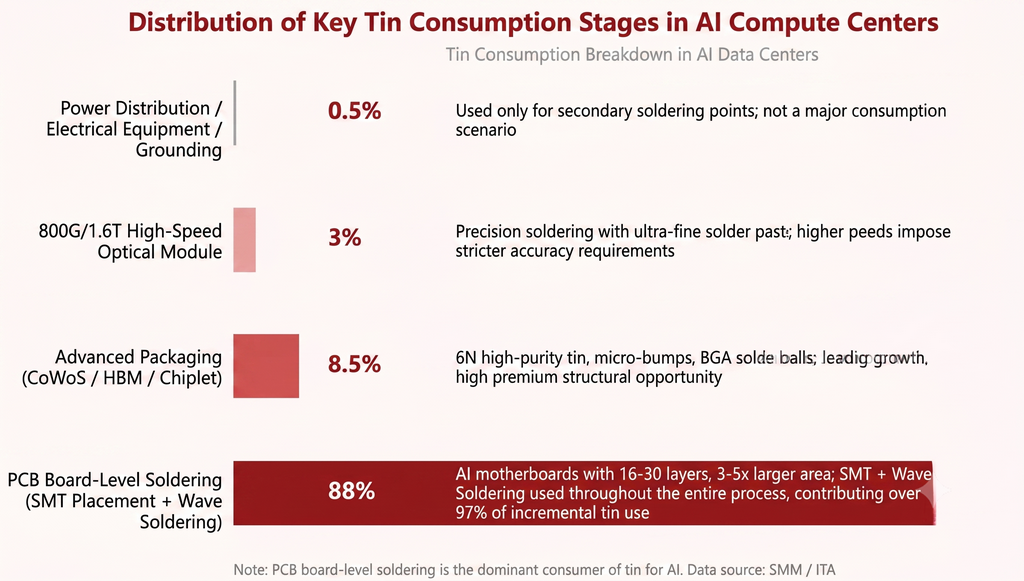

IV. Detalhamento do uso principal de estanho em centros de computação

O consumo de estanho em centros de computação está concentrado em alguns segmentos claros. A soldagem no nível da placa de circuito impresso é o principal fator impulsionador absoluto. O encapsulamento avançado oferece a maior elasticidade de crescimento, apesar de sua proporção limitada no volume total. O uso de estanho no fornecimento e distribuição de energia é extremamente limitado. Os detalhes são os seguintes.

Soldagem ao nível de placa PCB: 85% a 92%

Todos os componentes nas placas-mãe de servidores de IA, que têm de 16 a 30 camadas e 3 a 5 vezes a área das máquinas tradicionais, são conectados eletricamente via SMT e soldagem por onda. Desde chips GPU até capacitores e resistores de montagem superficial, esse processo depende inteiramente de solda à base de estanho, principalmente pasta e, secundariamente, fio.

Dentro do uso incremental de estanho para IA, a galvanoplastia de PCB e o SMT contribuem com mais de 97%, atuando como o verdadeiro portador da demanda de estanho. Por exemplo, um centro de computação de IA com 10 mil placas requer de 2,5 a 3,2 toneladas apenas de solda de PCB. Isso indica que o consumo de estanho durante o ciclo de construção do data center apresenta características de liberação altamente concentradas.

Encapsulamento Avançado (CoWoS/HBM/Chiplet): 5% a 12%

Processos como ligação die-to-substrate de GPU, empilhamento HBM e interconexão via interpositor, e micro-bumps entre dies de Chiplet utilizam amplamente esferas de solda, micro-bumps e pasta de solda ultrafina feitos de estanho de alta pureza 6N, com pureza de 99,9999%. O uso de estanho no encapsulamento de um único chip de IA de ponta pode chegar a dezenas de gramas, e o prêmio para o estanho de alta pureza 6N é significativamente mais alto do que o dos lingotes de estanho padrão.

Estatísticas mostram que o segmento de chips, incluindo encapsulamento avançado e litografia EUV, representa apenas 2% a 3% do consumo total de estanho na cadeia de fornecimento de IA. No entanto, sua taxa de crescimento líder e o alto preço unitário representam uma oportunidade estrutural para a indústria de estanho. Atualmente, os principais fornecedores de estanho de alta pureza 6N incluem a Tin Industry Shares, Malaysia Smelting Corporation (MSC) e Yunnan Chengfeng, refletindo um cenário de oferta altamente concentrado.

Módulos Ópticos de Alta Velocidade de 800G e 1.6T: 2% a 5%

A interconexão de chips ópticos, lasers e detectores com substratos de módulos ópticos requer pasta de solda ultramicro para atingir soldagem com precisão de nível micrométrico. A vedação do invólucro do módulo óptico e a soldagem condutiva para conectores de alta velocidade também utilizam pré-formas de solda à base de estanho.

A atualização de 800G para 1.6T significa que o espaçamento entre pads diminui ainda mais, garantindo um crescimento contínuo da demanda por especificações de pó de estanho ultrafino do Tipo 6 e superiores.

Alimentação, Distribuição e Aterramento: Abaixo de 1%

Apenas as juntas de solda auxiliares nos armários de distribuição de baixa tensão do centro de dados, sistemas UPS e grades de cobre de aterramento utilizam uma pequena quantidade de solda. Isto não constitui um cenário principal de consumo de estanho. A proporção do segmento de distribuição de energia no consumo total de estanho é pequena. O papel do estanho na cadeia de computação é essencialmente de conexão, e não de transmissão, tornando a junta de solda o verdadeiro portador do estanho.

V. Conclusões

Primeiro, o impulso da expansão da computação de IA sobre o consumo de estanho é estrutural, em vez de cíclico.Os servidores tradicionais consomem cerca de 0,5 kg de estanho por unidade, enquanto os servidores de IA atingiram 4 a 5 kg. Este salto de 8 a 10 vezes é uma reconstrução da função de procura, em vez de uma atualização gradual. A SMM prevê um CAGR de 24% para a capacidade de computação global recém-instalada de 2025 a 2030. Esta taxa de crescimento, combinada com o aumento contínuo do consumo por unidade, indica que a elasticidade do consumo de estanho na cadeia de computação de IA será visivelmente superior à da maioria dos metais industriais.

Segundo, a soldagem ao nível da placa PCB é a fonte de procura absolutamente primária de estanho na computação de IA.A soldagem ao nível da placa PCB representa 85% a 92% do uso de estanho em IA. De uma perspetiva incremental, a galvanoplastia de PCB e a montagem SMT contribuem com mais de 97%. Um centro de computação de IA com 10 000 placas requer apenas 2,5 a 3,2 toneladas de solda para PCB, enquanto o segmento de alimentação e distribuição representa menos de 1%. O papel do estanho na cadeia de computação é essencialmente de conexão, e não de transmissão. A solda é a identidade fundamental do estanho e a fonte-raiz da sua resiliência na procura.

Terceiro, a curva de consumo unitário de estanho sobe no curto prazo, estabiliza no médio prazo e enfrenta riscos de substituição estrutural no longo prazo, embora o âmbito da substituição seja limitado.Os anos de 2025 a 2027 representam uma fase de rápida subida do consumo unitário, impulsionada pelo aumento das camadas de PCB, empilhamento HBM e velocidades dos módulos óticos. Os anos de 2028 a 2029 entram numa fase de patamar, à medida que as arquiteturas Scale-Up fixam o uso de estanho por rack. Após 2030, a ligação híbrida poderá formar uma substituição localizada no segmento de empacotamento avançado, que representa 5% a 12% do uso de estanho em IA. No entanto, a soldagem SMT em nível de placa, que detém a maioria absoluta com cerca de 97%, não possui um caminho de substituição.

Por fim, há uma divergência distinta entre as categorias de materiais de estanho. A pasta de solda, representando 50% a 55%, beneficia-se da expansão da área de PCB e do aumento do número de camadas, sendo categorizada como um produto orientado por volume. As esferas de solda BGA de alta pureza, representando 15% a 20%, beneficiam-se do aumento da densidade de encapsulamento de chips e do prêmio 6N, sendo classificadas como um produto de crescimento em volume e preço. As pré-formas de solda e os ânodos de estanho são categorias de crescimento secundário. Dentro do ciclo de investimento em computação de IA, a pasta de solda e as esferas de solda BGA são as categorias com maior elasticidade.

De modo geral, a posição do estanho na narrativa dos metais computacionais é sistematicamente subvalorizada pelo mercado. Embora a demanda de hardware para infraestrutura de computação já tenha sido totalmente precificada, o estanho atua como a solda computacional. De placas-mãe de servidores a encapsulamento de chips e interconexões de módulos ópticos, ele atende às necessidades de interconexão de quase todos os elos-chave do hardware de IA. A reavaliação de seu valor apenas começou.

![Fatores de alta e de baixa entrelaçaram-se para causar perturbações, e o contrato de estanho mais negociado da SHFE registou oscilações bruscas intradiárias [SMM Tin Brief]](https://imgqn.smm.cn/usercenter/qWcEp20251217171751.jpeg)