SMM, 9 de julho:

No primeiro semestre de 2026, a indústria de vidro fotovoltaico completou um ciclo descendente completo de excesso de oferta, demanda enfraquecida, preços atingindo o fundo do poço, perdas generalizadas no setor e uma racionalização acelerada da capacidade por meio de reparações a frio. Três fatores—um recuo gradual nas novas instalações da China, a queda da demanda após a eliminação do reembolso do imposto de exportação e a liberação da capacidade expandida anteriormente—levaram a indústria de vidro fotovoltaico de volta a uma trajetória descendente, acelerando o ritmo da racionalização da capacidade.

Lado da Oferta: Taxa de Operação Diminuiu Continuamente; Reparações a Frio se Tornaram a Única Medida de Desestocagem do Setor

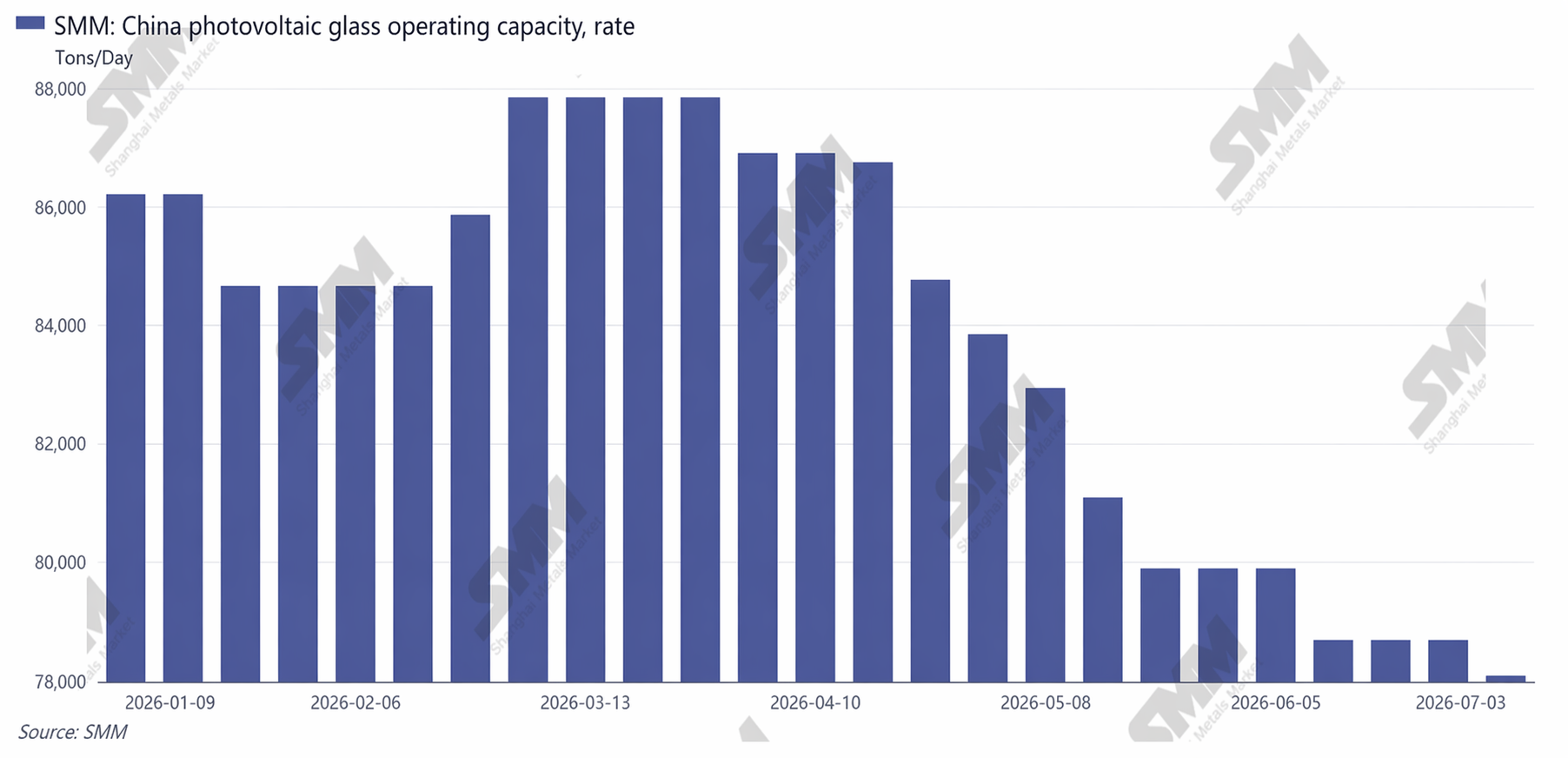

No primeiro semestre de 2026, a capacidade total diária de fusão de vidro fotovoltaico da China permaneceu alta. No início do ano, a capacidade diária operacional de fusão do setor atingiu 86.210 toneladas/dia, teoricamente correspondendo a uma demanda de módulos de 47 GW/mês. Os principais players acenderam e iniciaram a produção em fornos, enquanto algumas linhas de produção de vidro de segundo e terceiro escalão que haviam iniciado a produção anteriormente começaram a aumentar a capacidade, elevando continuamente a oferta da China. No entanto, devido aos requisitos de operação contínua dos fornos e aos seus altos custos de parada e partida, as empresas inicialmente optaram por reduzir a produção obstruindo as saídas em vez de reparações a frio.

Após o cancelamento do reembolso do imposto de exportação, os cronogramas de produção das empresas de módulos caíram drasticamente e as compras de vidro se contraíram significativamente, levando a um excesso de oferta muito grave de vidro. As empresas começaram a reduzir a produção, e a capacidade diária operacional de fusão da China caiu para 78.685 toneladas/dia em junho.

Capacidade Operacional de Vidro Fotovoltaico da China

Lado da Demanda: Instalações Domésticas Enfraqueceram; Mercados Externos se Tornaram o Único Motor de Crescimento da Demanda

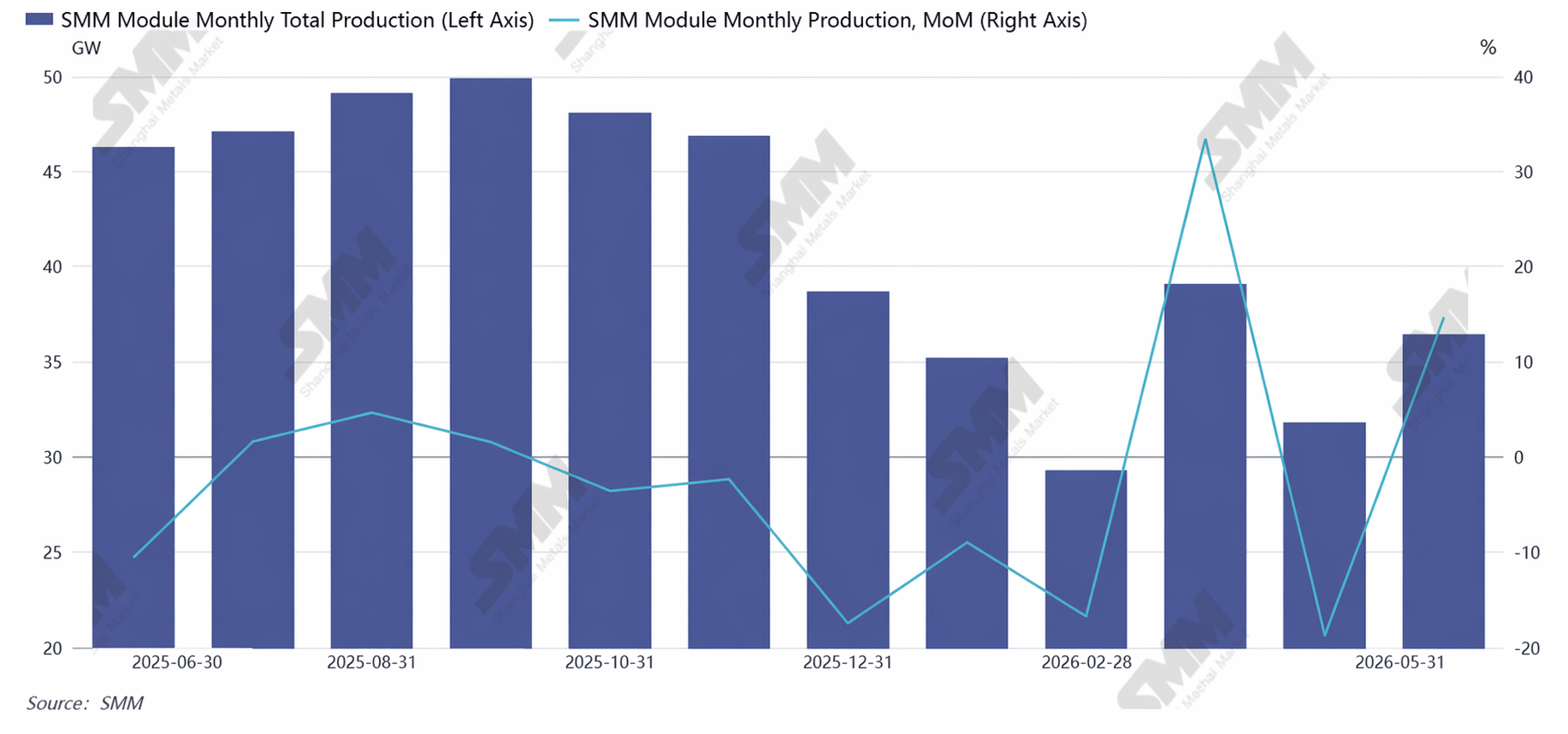

Em 2026, devido às restrições de consumo da China, à queda das receitas com preços de rede competitivos e a atrasos generalizados em projetos de usinas de energia, as novas instalações no primeiro semestre na China caíram significativamente em relação ao ano anterior, com a expectativa para o ano inteiro revisada para cerca de 210 GW. A média mensal dos cronogramas de produção de módulos na China caiu para cerca de 35 GW no primeiro semestre. As fábricas de módulos priorizaram a desestocagem do seu próprio estoque de vidro, as compras por contratos de longo prazo encolheram substancialmente e compras pontuais de demanda rígida se tornaram a prática dominante no mercado, tornando a pressão por preços mais baixos uma norma do setor.

No exterior, ao contrário, as expectativas de instalação no primeiro semestre registraram um aumento geral de 30,24% em relação ao ano anterior. Além disso, como os mercados externos geralmente exigem produção localizada, a oferta local de vidro permanece relativamente limitada, mantendo forte sua dependência das compras de vidro chinês.

Tendência do Cronograma de Produção de Módulos

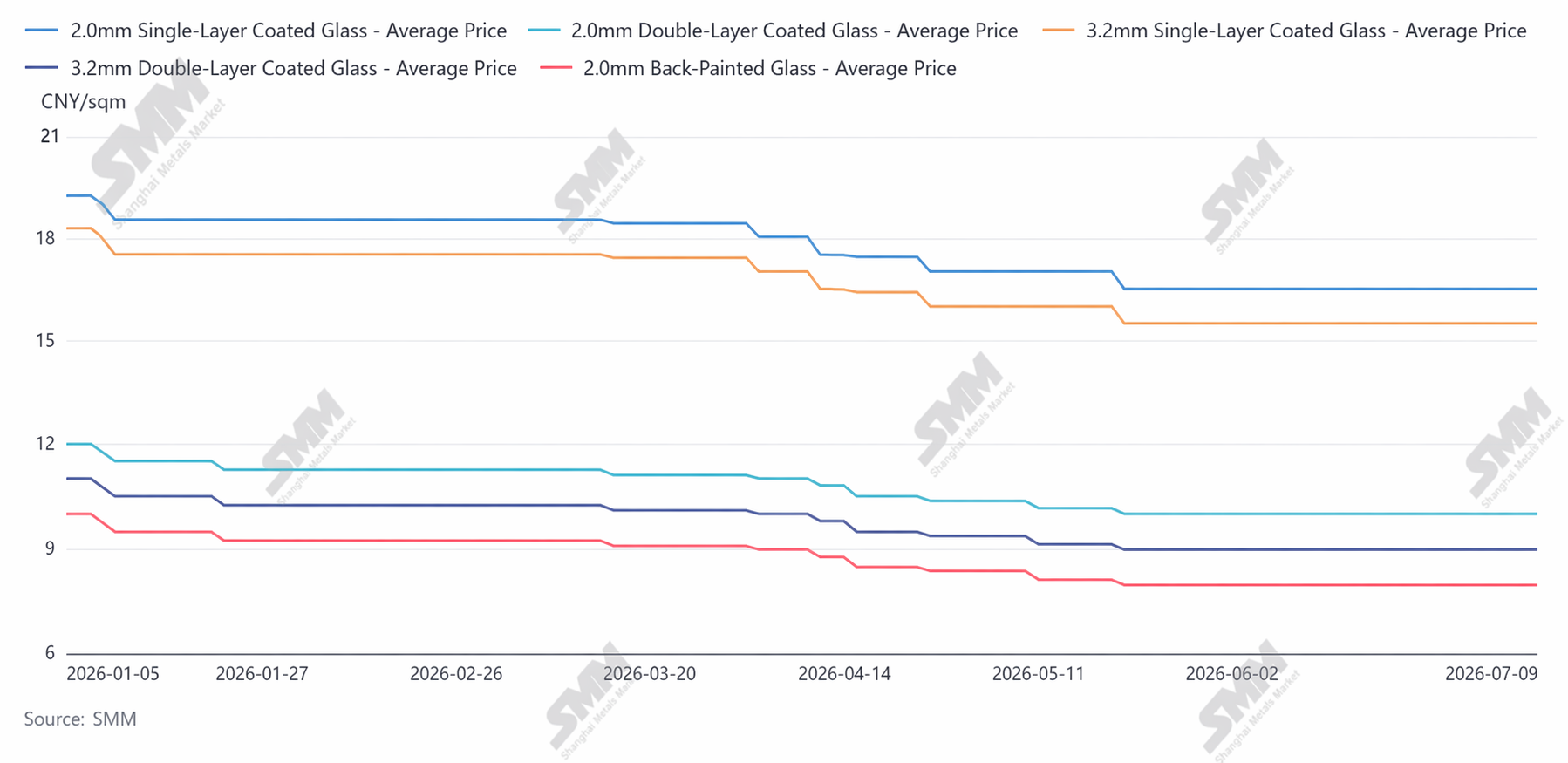

Tendência de Preços: Preços caíram consecutivamente no primeiro semestre, estabilizando-se ligeiramente após atingirem o fundo em junho; todo o setor incorreu em perdas.

Os preços do vidro fotovoltaico no primeiro semestre de 2026 seguiram uma trajetória de "queda lenta no primeiro trimestre, aceleração e toque de fundo no segundo trimestre e tendência lateral em níveis baixos em junho", com todas as especificações de produtos caindo para mínimas históricas nos últimos cinco anos. O preço do vidro revestido de camada única de 2,0 mm era de 10,5 yuans/m² no início do ano e, no final de junho, o menor preço de transação caiu para 8,0 yuans/m², uma queda de 23,8%, com perdas alcançando cerca de 2 yuans/m².

As principais razões para a queda dos preços foram, por um lado, o excesso de oferta aliado a altos estoques, levando as empresas a vender a preços baixos para recuperar capital; por outro lado, os fabricantes de módulos a jusante, enfrentando margens de lucro reduzidas, repassavam continuamente a pressão de custos para a cadeia upstream, gerando um forte sentimento de pressionar por preços mais baixos.

Tendência de Preços do Vidro

Aspecto Tecnológico: P&D do setor no primeiro semestre focou inteiramente em redução de custos, melhoria de eficiência e compatibilidade com módulos de alta eficiência

Primeiro, o vidro mais fino foi totalmente popularizado: 2,0 mm se tornou o padrão para módulos de vidro duplo, e os principais players avançaram na produção em massa de vidro ultrafino de 1,6-1,8 mm, conseguindo redução de peso e menor consumo de silício para compatibilidade com módulos de grande formato. Em segundo lugar, a transmitância de luz superou 92,5%, com vidro de ultra-alta transparência atingindo 94,7%, compatível com os atuais módulos de alta eficiência da China. Finalmente, a tecnologia de forno de fusão de baixo carbono foi implementada e as linhas de produção integradas de reciclagem de resíduos de vidro fotovoltaico começaram gradualmente a operar, reduzindo os custos de produção das empresas.

Em relação às perspectivas para o segundo semestre de 2026: Do lado da oferta, espera-se que os reparos a frio das linhas de produção chinesas continuem avançando, acelerando a saída de capacidade ineficiente, contraindo a oferta efetiva do setor e levando a uma redução lenta dos estoques. Do lado da demanda, espera-se que o terceiro trimestre assista ao lançamento da demanda externa e ao início de projetos centralizados na China, pelo que as programações de produção de módulos deverão recuperar, melhorando marginalmente a procura de vidro. Do lado dos preços, após quedas persistentes dos inventários, espera-se que os preços tenham uma base para recuperação, mas um aumento significativo de preços requer uma racionalização substancial da capacidade e um aumento moderado da procura.

Em síntese, o primeiro semestre de 2026 marcou um período de baixa para a indústria de vidro fotovoltaico nos últimos anos. Contudo, à medida que a capacidade obsoleta sai do mercado e a tecnologia é atualizada e iterada, espera-se que as condições de oferta e procura de vidro recuperem e que o comportamento de concorrência predatória na China melhore. A lógica de crescimento subsequente para a indústria fotovoltaica permanece inalterada. Após navegar pelo ciclo da indústria, espera-se também que o vidro atinja um novo ponto de partida.

![[SMM PV Flash] Anúncio de Licitação do Preço de Eletricidade do Mecanismo de Xinjiang 2027: PV 0,259 yuan/kWh](https://imgqn.smm.cn/usercenter/EcOMz20251217171741.jpg)

![[SMM PV Flash] A nova energia e a geração fotovoltaica da rede elétrica de Ningxia atingem novos recordes](https://imgqn.smm.cn/usercenter/vghcI20251217171739.jpg)

![[Notícias PV SMM] Usina solar fotovoltaica de 93 MW da Chint Power Supply ilumina a Romênia!](https://imgqn.smm.cn/usercenter/QFClV20251217171738.jpg)