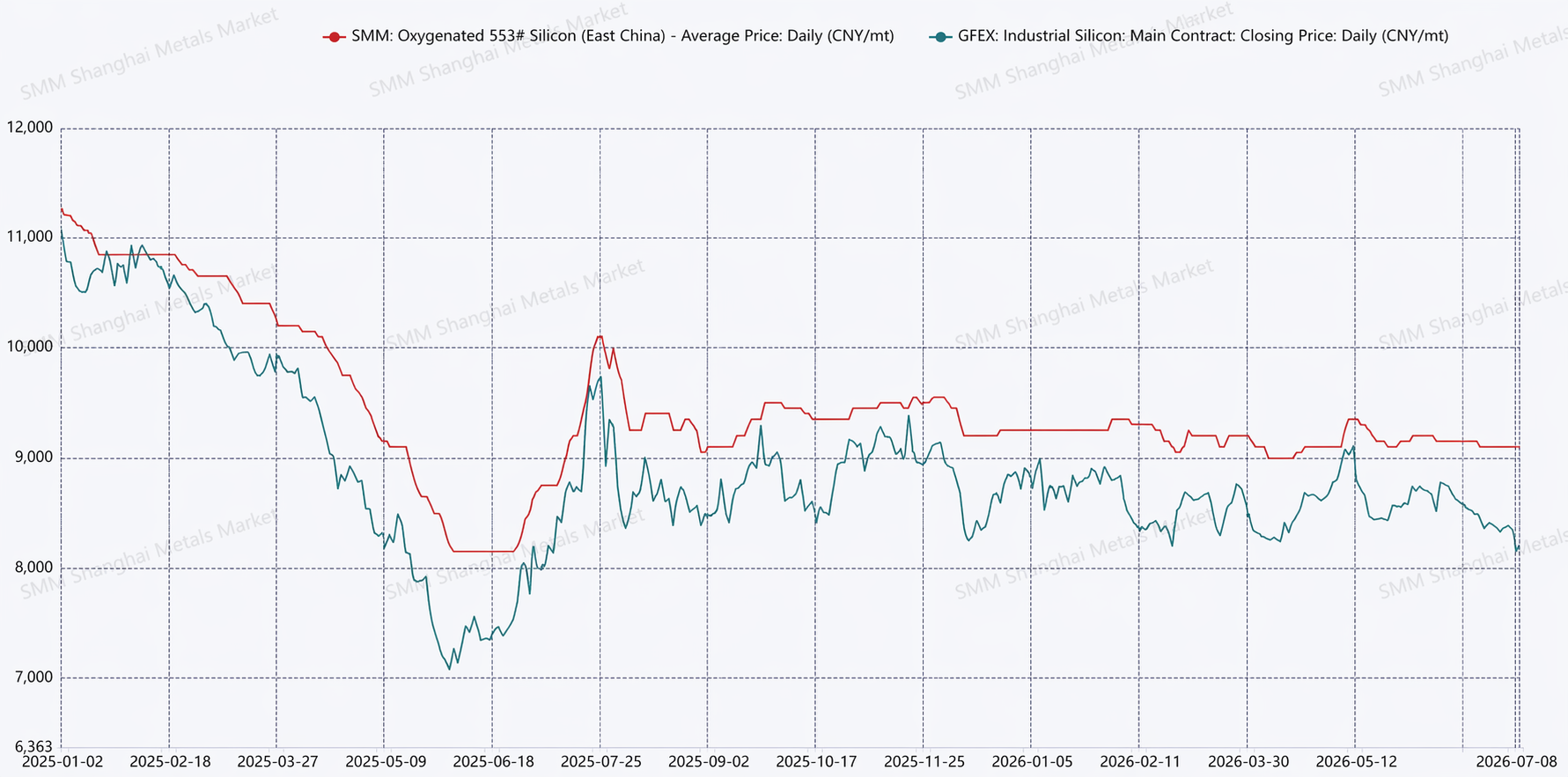

SMM, 9 de julho: Perspectiva de Preços: Revisando o 1S 2026, a faixa de flutuação dos preços spot de silício metálico foi significativamente reduzida, impactada pelas baixas taxas de utilização da capacidade do silício metálico, pelo crescimento limitado da demanda e pelos preços do silício metálico já operando em níveis relativamente baixos, limitados pelo suporte de custos abaixo e pela demanda restrita acima. De acordo com dados de preços da SMM, a faixa de flutuação dos preços spot de silício metálico foi de 38% em 2025, enquanto foi reduzida para menos de 5% no 1S 2026. No lado dos preços futuros, a faixa de flutuação dos contratos futuros de silício metálico mais negociados foi de 59% em 2025, reduzida para 14% no 1S 2026.

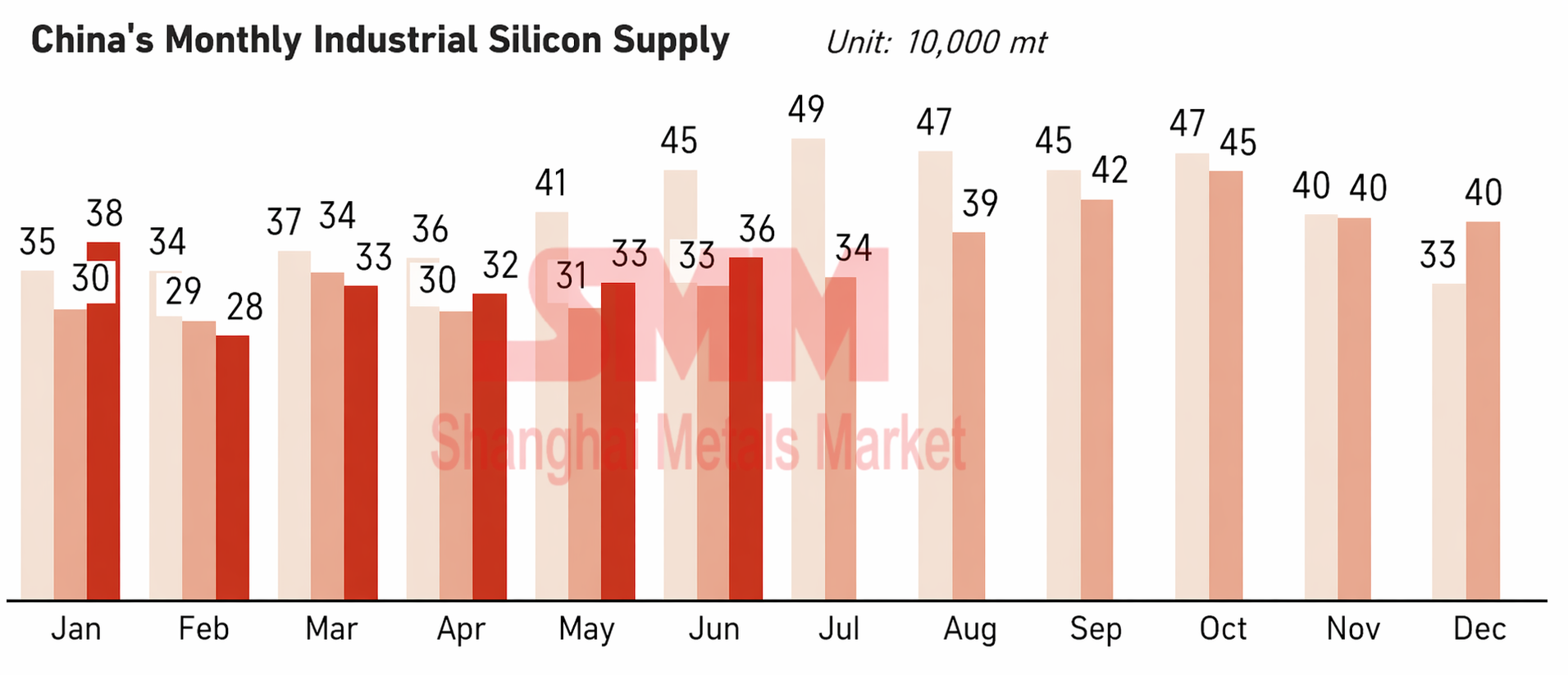

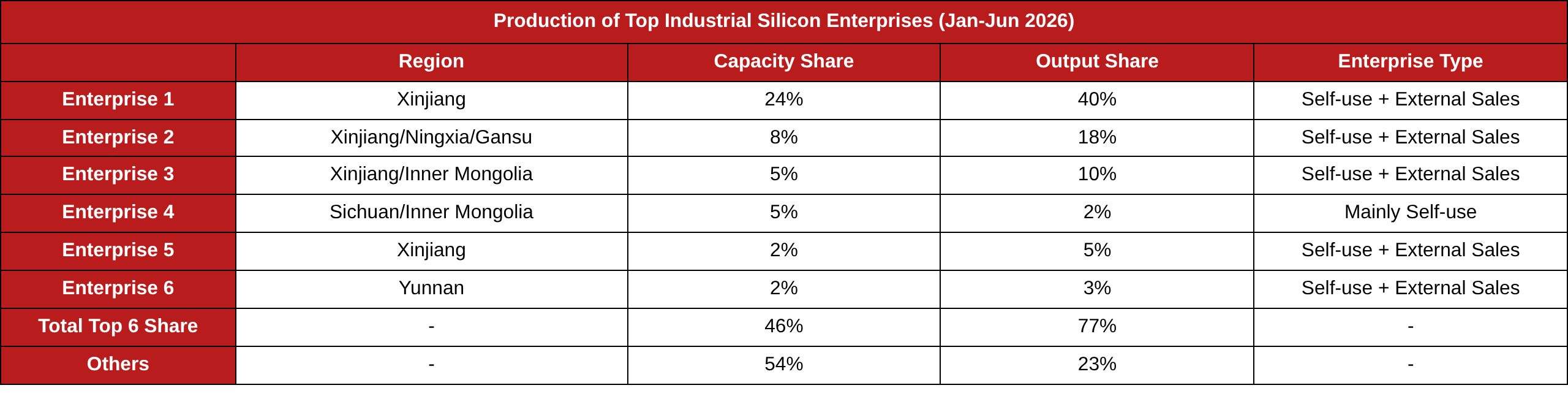

Lado da Oferta: De acordo com dados da SMM, a produção de silício metálico no 1S 2026 foi de 1,99 milhão de toneladas, alta de 6% em relação ao ano anterior. A oferta de silício metálico foi caracterizada por alta concentração regional. De janeiro a junho, Xinjiang respondeu por até 65% da oferta, Mongólia Interior cerca de 11%, Gansu cerca de 9% e Ningxia cerca de 9%, enquanto Sichuan e Yunnan tiveram uma pequena participação devido à estação seca. Em junho, a chegada da estação chuvosa em Sichuan e Yunnan impulsionou algumas empresas de silício a retomarem a produção, mas a produção total das duas províncias foi inferior ao mesmo período do ano passado, com a produção de Sichuan caindo cerca de 40% em relação ao ano anterior. Do ponto de vista da distribuição empresarial, o número de empresas em produção diminuiu ano a ano. No entanto, à medida que a participação na oferta dos principais players aumentou, os efeitos de concentração da indústria foram evidentes. No 1S 2026, as seis maiores empresas responderam por 77% da oferta de produção, enquanto a participação de mercado e a competitividade das pequenas e médias empresas diminuíram, comprimindo seu espaço de sobrevivência.

Lado da Demanda: De modo geral, o consumo final de silício metálico no primeiro semestre foi relativamente fraco. Em detalhe, no setor de polisilício, os preços do polisilício permaneceram persistentemente baixos, com os lucros corporativos sob pressão e taxas de operação abaixo de 30%. As expectativas de retomada da produção pelas principais empresas de polisilício em junho e no terceiro trimestre devem impulsionar um aumento no consumo de silício metálico no segundo semestre. No setor de silicone, a indústria continuou sua estratégia conjunta de redução de produção no primeiro semestre, com taxas de operação mantidas em nível baixo de 60%-66%. Durante esse período, os preços do DMC ficaram na faixa de 13.000-14.900 yuans/tonelada, e as empresas de monômero de silicone apresentaram rentabilidade relativamente boa. No setor de ligas de alumínio, as taxas de operação da liga de alumínio primário permaneceram basicamente estáveis. A partir de maio, a liga de alumínio secundário sofreu cortes significativos de produção devido ao impacto da política de faturamento, resultando em uma escassez de sucata de alumínio conforme.

Lado dos Estoques: De acordo com dados de inventários sociais da SMM, os níveis de estoque permaneceram persistentemente na faixa de 550.000 a 570.000 toneladas ao longo do primeiro semestre de 2026, indicando pressão significativa de desestocagem (estatísticas incompletas, e os dados não incluem estoques internos a montante e a jusante). Observando a estrutura dos estoques, os níveis de estoque nas fábricas das empresas de silício diminuíram em relação ao ano passado, enquanto os elos intermediários representaram uma proporção relativamente alta dos estoques.

No âmbito de importação e exportação, de janeiro a maio de 2026, as exportações acumuladas de silício metálico atingiram 325.600 toneladas, um aumento de 16% em relação ao ano anterior, marcando um desempenho forte.

De modo geral, no primeiro semestre deste ano, os preços do silício metálico se moveram lateralmente em níveis persistentemente baixos. No segundo semestre, espera-se que a retomada da produção em Sichuan e Yunnan durante a estação chuvosa adicione oferta, com o crescimento da oferta superando o crescimento da demanda. O equilíbrio entre oferta e demanda de silício metálico para o ano inteiro deve permanecer relativamente folgado. Em junho, o mercado de silício metálico estava em transição, passando de uma situação de oferta e demanda fracas para um fortalecimento de ambas, operando em níveis baixos. O cabo de guerra de curto prazo entre vendedores e compradores gira em torno do equilíbrio entre os incrementos de oferta provenientes de Sichuan e Yunnan durante a estação chuvosa e o crescimento da demanda com a retomada da produção de polissilício. Atualmente, a oferta de silício metálico está concentrada entre os principais players e regiões, com forte suporte de custos vindo das áreas de produção de Xinjiang, onde os custos são mais baixos. No lado positivo, os preços dependem dos impulsionadores da demanda e das posições de hedge e venda dos produtores. Além disso, fique atento a perturbações decorrentes da liquidez e do sentimento macroeconômico.

![Silicone product prices remain firm, while market transactions are sluggish [SMM Silicone Weekly Review]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)

![Demanda por matérias-primas de silício metálico continua a subir, centro de preço do coque de petróleo tenderá a cair [Revisão Semanal de Matérias-Primas de Silício Metálico da SMM]](https://imgqn.smm.cn/usercenter/gKDYO20251217171723.jpeg)

![[SMM Analysis] 2026 Ferrochrome Semi-Annual Review: Booming Supply & Demand Yet Oversupply Risks Loom](https://imgqn.smm.cn/usercenter/vbcyk20251217171723.jpeg)