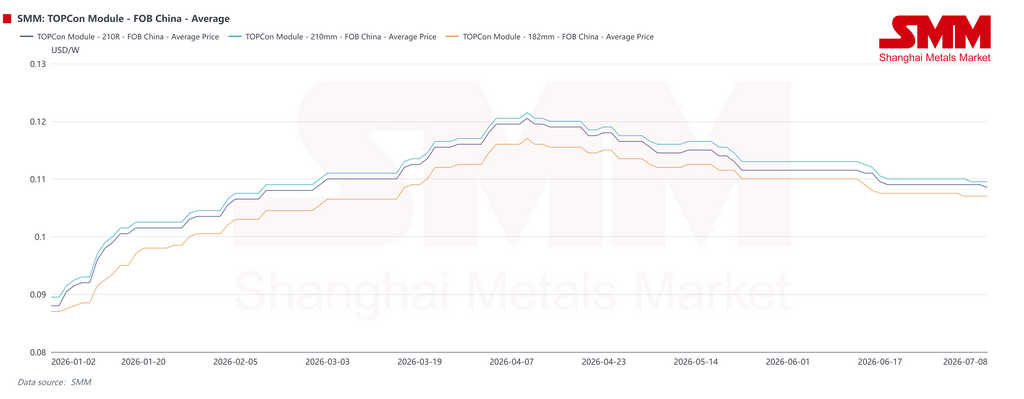

Mercados fotovoltaicos no exterior entram em um reajuste orientado por políticas após a antecipação da demanda no primeiro semestre. Mudanças nos impostos de exportação, volatilidade do frete, custos de matérias-primas e prazos de políticas impulsionaram os preços FOB de módulos TOPCon da China no primeiro trimestre, antes que a demanda mais fraca os recuasse para US$ 0,108‑0,112/W no final de junho.

Análise do mercado fotovoltaico internacional no primeiro semestre de 2026 pela SMM

Os mercados fotovoltaicos no exterior no primeiro semestre de 2026 foram marcados pela antecipação da demanda, preços que subiram antes de cair e barreiras políticas cada vez mais rigorosas. Os preços FOB de exportação de módulos TOPCon da China se fortaleceram no primeiro trimestre, apoiados pela transição do reembolso fiscal de exportação, custos mais altos de prata e matérias-primas, e a formação de estoques no exterior pelos fabricantes.

No segundo trimestre, esse impulso se dissipou. À medida que as perturbações políticas diminuíram e os compradores estrangeiros se mostraram menos dispostos a aceitar módulos de preço elevado, o centro de preços recuou. No final de junho, os preços FOB convencionais estabilizaram-se amplamente em US$ 0,108‑0,112/W.

O desempenho regional divergiu fortemente. A Índia registrou uma corrida recorde de instalações antes da entrada em vigor da lista de células ALMM. A Europa passou por um ciclo completo, desde a corrida de exportações e recomposição de estoques nos armazéns até uma pressão visível sobre os estoques. A demanda no Sudeste Asiático se recuperou gradualmente à medida que os preços dos módulos caíram, enquanto o Paquistão entrou em uma fase de ajuste estrutural após alterações em seu regime de medição líquida. No Oriente Médio e na África, as perturbações geopolíticas pesaram sobre as entregas, mas os projetos de grande escala dos governos continuaram a sustentar a demanda de médio prazo.

A SMM espera que as novas instalações fotovoltaicas no exterior caiam temporariamente para cerca de 224 GW em 2026, uma redução de aproximadamente 4% em relação ao ano anterior. A base de crescimento de longo prazo permanece intacta, mas o mercado está entrando em uma fase mais seletiva e orientada por políticas.

Europa: recomposição de estoques sustentou o primeiro trimestre, mas verificações de conformidade e preços negativos pesaram sobre o segundo trimestre

A Europa passou de uma entrada ativa de pedidos para a digestão de estoques no primeiro semestre. No início do ano, os feriados tradicionais desaceleraram as exportações de módulos chineses. Após o período de feriados, as cadeias de suprimentos se restabeleceram, a janela de reembolso fiscal de exportação se estreitou e os fabricantes concentraram os embarques, criando uma clara corrida de exportações.

A entrada de pedidos e a formação de estoques na Europa foram relativamente fortes no primeiro trimestre. Alguns fornecedores aumentaram os estoques nos armazéns europeus ao mesmo tempo, elevando os níveis de estoque nos canais de distribuição.

A demanda permaneceu resiliente em março e abril. Alguns projetos de grande escala tiveram prazos de conexão à rede em março, enquanto os requisitos de data de operação comercial e os cronogramas de conexão à rede antes do verão sustentaram os pedidos em abril. No entanto, as novas aquisições se concentraram cada vez mais na reposição rígida de estoque e na entrega de projetos, em vez de uma nova demanda ampla.

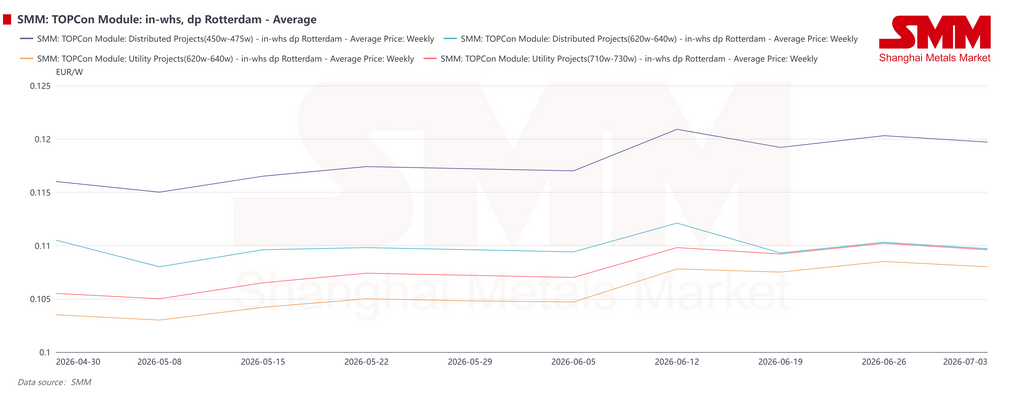

No final do segundo trimestre, a pressão de estoque acumulada no primeiro trimestre tornou-se mais visível. Os compradores ficaram mais cautelosos e os frequentes preços negativos de energia em partes da Europa prejudicaram as expectativas de retorno para projetos de grande escala. Os preços dos módulos caíram em relação às máximas anteriores.

A geração distribuída e os projetos comerciais e industriais tiveram melhor desempenho e forneceram algum suporte à demanda. Em termos de aplicação, os módulos TOPCon distribuídos sofreram cortes de preço maiores devido à pressão dos preços dos módulos BC. Os produtos na faixa de 450-475 W, que atendem principalmente à demanda distribuída específica, mantiveram preços relativamente mais altos.

Após maio, os declínios nos preços dos módulos na Europa foram relativamente limitados. Os preços anteriores já haviam corrigido e os fabricantes estavam menos dispostos a fazer grandes concessões adicionais. Ao mesmo tempo, um euro mais fraco em relação ao renminbi e taxas de frete mais altas nas rotas para a Europa no final de maio aumentaram os custos de desembarque e ofereceram novo suporte aos preços.

Em meados de junho, a pressão de giro de estoque aumentou nos principais centros de distribuição, como Roterdã, e os preços de retirada em armazém com impostos pagos subiram temporariamente em algumas áreas. No final do mês, no entanto, a demanda limitada por novos projetos de grande escala levou os produtores de módulos a reduzir novamente as ofertas para competir por pedidos.

Europa entra em um platô após anos de rápida expansão

O mercado fotovoltaico da Europa passou de uma rápida expansão para uma fase de platô e ajuste estrutural. As novas instalações cresceram fortemente nos últimos anos e o tamanho geral do mercado agora é alto. O modelo de crescimento está mudando de uma rápida expansão de volume para uma otimização estrutural.

No curto prazo, a Europa pode enfrentar pressões de ajuste decorrentes da desaceleração da demanda residencial, gargalos de conexão à rede, preços negativos de energia mais frequentes e mudanças nas políticas. Como resultado, o crescimento das instalações pode desacelerar.

No médio e longo prazo, a Europa ainda tem potencial de crescimento. As metas de transição energética, o aumento da penetração da energia solar integrada em edifícios e a melhoria na implantação de armazenamento devem sustentar a demanda. A SMM espera que as novas instalações anuais da Europa se recuperem para cerca de 70 GW até 2030.

A política tornou-se a variável mais importante no primeiro semestre. As restrições da UE aos inversores associados a “países de alto risco” alargaram-se aos sistemas de armazenamento de energia em baterias e aos sistemas centrais de conversão de energia. Os projetos já notificados e suficientemente maduros devem obter uma decisão formal, aprovação ou estatuto de aprovação até novembro de 2026 para beneficiarem do tratamento transitório.

O quarto trimestre será uma janela fundamental para determinar o estatuto de projeto maduro. No cenário mais rigoroso, alguns projetos poderão enfrentar a substituição de fornecedores, a renegociação de contratos, ajustes no financiamento ou até o fracasso do investimento. A curto prazo, a política pode, pelo contrário, incentivar alguns promotores a anteciparem a celebração de contratos de equipamento para se qualificarem como projetos maduros, gerando uma procura temporária urgente.

Em março de 2026, a UE publicou uma proposta de aceleração industrial que introduziria exigências de produção local para produtos fotovoltaicos e de armazenamento de energia com financiamento público. No prazo de três anos após a sua entrada em vigor, os projetos participantes em contratos públicos ou concursos teriam de utilizar inversores e células fabricados na UE. Se um único país terceiro representar mais de 40% da capacidade mundial de um produto relevante, esse produto ficará sujeito a restrições mais rigorosas de acesso ao mercado.

A CRE francesa publicou, em maio, as regras para a nona ronda de concursos de energia fotovoltaica em solo e agrovoltaica, com uma escala total de cerca de 925 MW. O concurso introduziu, pela primeira vez, requisitos de resiliência da cadeia de abastecimento alinhados com o Regulamento Indústria de Impacto Zero, mostrando que os concursos fotovoltaicos franceses estão a evoluir de uma concorrência baseada exclusivamente no preço para um quadro que pondera o preço, a segurança do abastecimento e a conformidade local.

A Diretiva relativa ao Desempenho Energético dos Edifícios da UE exige igualmente que os Estados-Membros concluam a transposição até 29 de maio de 2026, estabelecendo as bases políticas para a procura de energia fotovoltaica nos edifícios a partir de 2027. No entanto, se o leque de fornecedores de equipamento elegíveis se reduzir e os custos dos projetos aumentarem, o crescimento da energia fotovoltaica nos edifícios poderá enfrentar conflitos de implementação com as restrições ao equipamento.

No plano do financiamento, foi aprovado o mecanismo italiano de apoio às energias renováveis FER X, no valor de cerca de 26,3 mil milhões de dólares (23 mil milhões de euros), incluindo cerca de 10 GW de concursos fotovoltaicos. O Banco Europeu de Investimento aprovou também uma nova ronda de financiamento para energias limpas, destinada a apoiar o desenvolvimento de projetos e a modernização das redes.

Índia: ALMM desencadeou uma corrida recorde antes de o mercado entrar num período de ajustamento

A Índia foi a maior surpresa positiva na procura externa no primeiro semestre de 2026. A implementação em 1º de junho da Lista ALMM-II para células, as avaliações de conexão à rede no final do ano fiscal, o PM Surya Ghar, o desenvolvimento de projetos agrivoltaicos e a corrida para conectar antes da redução das isenções de tarifas de transmissão, tudo isso impulsionou as instalações.

A Índia adicionou 14,4 GW de capacidade FV no primeiro trimestre, quase o dobro do mesmo período do ano passado e um recorde trimestral. Até o final de março de 2026, as instalações solares acumuladas atingiram cerca de 152 GW. Os projetos de grande escala representaram 85%, enquanto a energia FV em telhados respondeu por 15%.

Gujarat e Rajasthan juntos contribuíram com cerca de 80% das adições de grande escala no primeiro trimestre. Desde seu lançamento em 2024, o PM Surya Ghar impulsionou quase 10 GW de instalações FV em telhados. Juntamente com o PM-KUSUM, forma a base política da demanda de energia solar distribuída da Índia.

Sobre a implementação da política, o Ministério de Energias Novas e Renováveis da Índia deixou claro que não haveria uma prorrogação geral para a Lista ALMM-II. Isenções seriam concedidas apenas mediante análise caso a caso para projetos que já tivessem feito investimentos substanciais. A janela para solicitação de prorrogação fechou em 30 de junho.

Quando a proibição entrou formalmente em vigor, a demanda antecipada por compras e conexões antecipadas começou a se refletir. O ímpeto de instalação no segundo semestre deve desacelerar significativamente em relação ao primeiro. No entanto, a demanda por conexão no final do ano ainda pode sustentar uma recuperação mensal gradual.

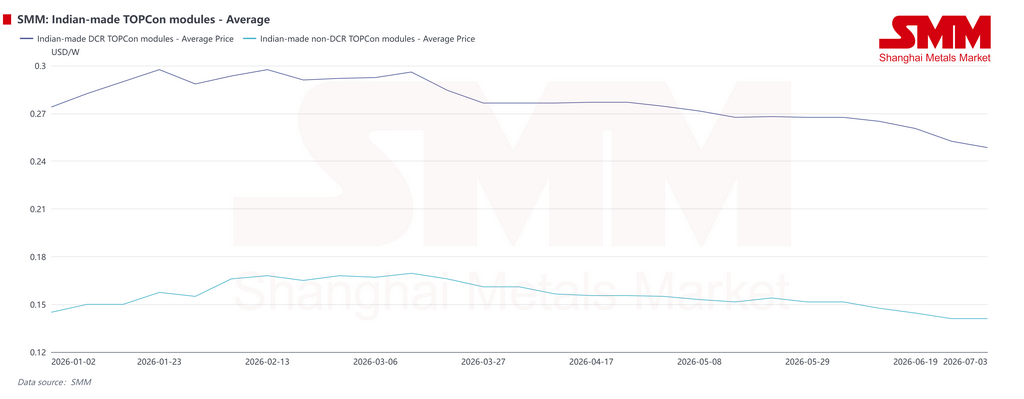

O mercado local de módulos da Índia está se tornando mais estruturalmente segmentado. Os módulos não DCR tiveram seus cenários de aplicação doméstica reduzidos, empurrando os preços para cerca de US$0,14/W. Os projetos restantes que ainda podem usar módulos da Lista ALMM-I são estimados em apenas cerca de 30 GW, e a maioria deve ser conectada até o final de 2027. É provável que mais desses produtos sejam absorvidos por meio de exportações posteriormente.

Os módulos DCR ainda se beneficiam das políticas e da demanda direcionada de projetos governamentais. No entanto, a capacidade limitada de produção doméstica de células mantém os custos dos módulos elevados, aumenta o LCOE dos projetos e comprime os retornos de investimento das usinas. Sob a pressão combinada de uma demanda mais fraca e custos altos, os preços dos módulos DCR também caíram.

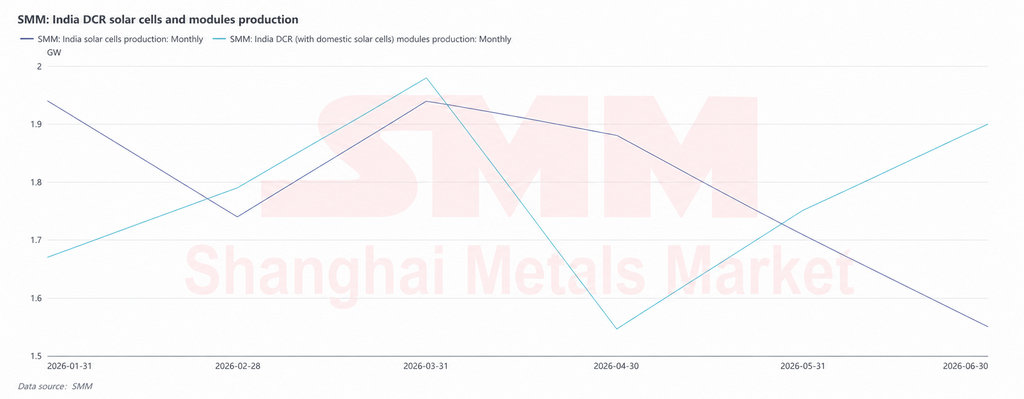

Dados da SMM mostram que a produção de módulos DCR da Índia, incluindo células fabricadas localmente, atingiu cerca de 10,64 GW no primeiro semestre. A produção indiana de células totalizou cerca de 10,76 GW, correspondendo em grande parte à escala de produção de módulos, embora a produção mensal tenha divergido.

No primeiro trimestre, a cadeia de fabricação local da Índia manteve um alto ritmo de produção devido às compras antecipadas antes da Lista ALMM II, às avaliações de conexão à rede no final do ano fiscal e a projetos apoiados pelo governo. A produção de módulos DCR subiu para 1,98 GW em março, o pico mensal do primeiro semestre.

No segundo trimestre, os altos custos das células locais e o prêmio de preço dos módulos DCR em relação aos produtos não DCR reduziram a aceitação dos projetos finais. O ritmo de embarque de módulos desacelerou e repercutiu na programação das células a montante. A produção de células permaneceu em 1,88 GW em abril antes de cair para 1,71 GW em maio e 1,55 GW em junho, indicando absorção de estoques e ajuste de pedidos após a alta produção anterior.

De modo geral, o lado da produção da Índia no primeiro semestre refletiu uma liberação temporária impulsionada por prazos de políticas, em vez de uma expansão sustentada da demanda. Após a entrada formal em vigor da Lista ALMM II em 1º de junho, a ligação entre a estabilidade do fornecimento local de células, os custos dos módulos DCR e os retornos dos projetos se tornará mais forte. Espera-se que a programação de módulos no segundo semestre se ajuste dinamicamente em função do fornecimento local de células, do progresso das isenções de projetos, do cronograma de licitações governamentais e da demanda de conexão à rede no final do ano.

No médio e longo prazo, os requisitos de localização da Índia continuarão avançando para estágios anteriores da cadeia. A Lista ALMM III para wafers está programada para entrar em vigor em 1º de junho de 2028. Os projetos abrangidos precisarão então atender aos requisitos de localização de cadeia completa tanto para células quanto para wafers. Dado que a Índia começou a planejar a capacidade de wafers relativamente cedo, a SMM espera que a interrupção real seja limitada.

As perspectivas de instalação de médio prazo da Índia permanecem sustentadas por sua meta de cerca de 300 GW para 2030 e pela continuidade das políticas de fabricação local.

Ásia-Pacífico: Importações superaram a Europa em março com a divisão dos impulsionadores da demanda

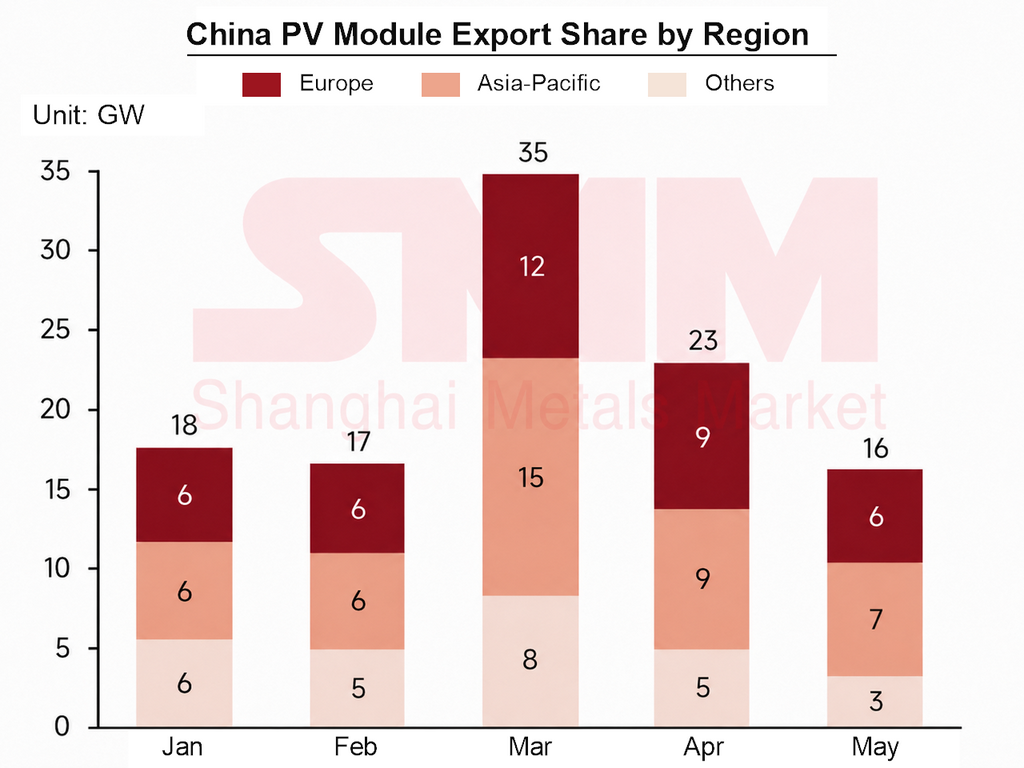

A posição da Ásia-Pacífico no mapa de exportação de módulos da China subiu acentuadamente no primeiro semestre de 2026. Em março, as exportações de módulos da China atingiram um recorde mensal de 35 GW, já que os embarques se concentraram em torno da janela de restituição de impostos. As importações da Ásia-Pacífico ultrapassaram as da Europa pela primeira vez, tornando a região o maior destino de exportação de módulos da China naquele mês.

Essa mudança estrutural refletiu os altos estoques nos canais europeus e uma tendência ao reabastecimento rígido, enquanto muitos mercados da Ásia-Pacífico continuaram importando em meio à pressão da transição energética e aos altos preços da eletricidade para o consumidor final. A Ásia-Pacífico não é mais apenas um canal de reexportação. Está se tornando um importante mercado de demanda final.

Na região, o Sudeste Asiático e o Paquistão seguiram lógicas de demanda diferentes. O Sudeste Asiático foi impulsionado principalmente por licitações, cronogramas de cotas e arranjos políticos. O Paquistão foi mais impulsionado pela economia da energia solar distribuída e pelas mudanças no mecanismo de precificação de eletricidade.

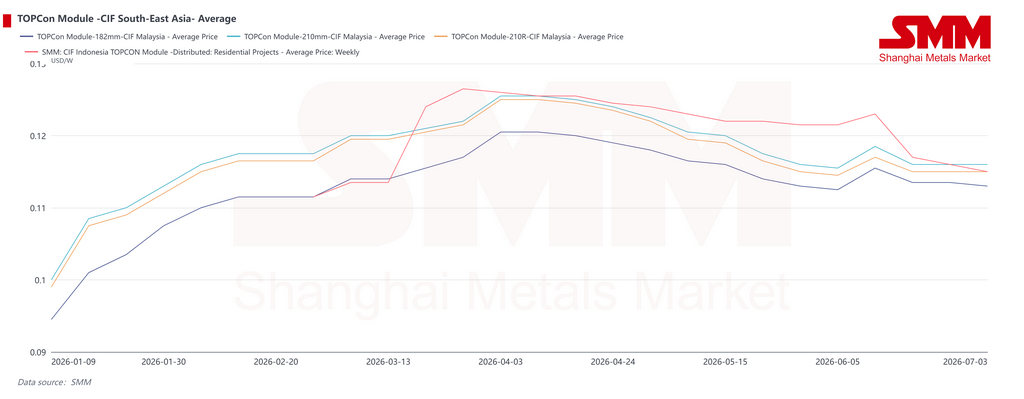

No Sudeste Asiático, os preços CIF dos módulos subiram no início, sofreram pressão em níveis altos no meio do período e depois se aliviaram, permitindo a retomada de algumas aquisições. Os aumentos de preços no primeiro trimestre foram basicamente impulsionados por custos. Os custos de frete aumentaram durante o período do Ano Novo Chinês, enquanto os embarques concentrados durante a janela de restituição de impostos de exportação apertaram a capacidade de transporte e sustentaram preços de entrega mais altos para Malásia e Indonésia.

No segundo trimestre, com a queda dos preços CIF, parte da demanda que havia sido adiada pelos altos preços começou a retornar. Em meados de junho, os custos de frete mais altos deram suporte temporário aos preços CIF, mas a fraca demanda final no exterior limitou a alta. Fabricantes de segunda linha reduziram os preços primeiro para garantir negócios, e os principais produtores depois seguiram passivamente, puxando os preços para baixo novamente em meados para o final de junho.

Por mercado, a Malásia viu consultas mais ativas no final do segundo trimestre, com o início de alguns projetos de grande escala, o que sustentou preços relativamente firmes. A Indonésia já havia liberado parte de sua demanda por instalação no primeiro semestre, resultando em um momento de aquisição de curto prazo mais fraco e uma queda de preços maior. Se a demanda indonésia poderá aumentar mais tarde dependerá dos arranjos de cotas mais recentes de julho pelas autoridades de energia e do progresso nas licitações de projetos apoiados pelo governo.

As políticas regionais também avançaram no primeiro semestre. O mecanismo Solar ATAP da Malásia começou oficialmente em 1º de janeiro, mudando a energia solar fotovoltaica em telhados da medição líquida para um modelo baseado principalmente no autoconsumo. O limite de instalação corporativa foi elevado para 100% da demanda máxima de energia. A Malásia também lançou um plano de subsídio para energia solar residencial em maio e anunciou no início de junho que a sexta rodada de seu programa de energia solar em grande escala seria aberta ainda este ano. Os projetos futuros exigirão a inclusão de armazenamento em bateria, mostrando que o desenvolvimento da energia solar de grande escala está mudando de usinas solares autônomas para sistemas solares com armazenamento.

O novo decreto do Vietnã entrou em vigor em 26 de junho e flexibilizou as restrições de venda de excedentes de energia para a energia solar fotovoltaica em telhados com autoconsumo. Em alguns casos, a proporção de venda de excedentes aumentou de 20% para 50%, melhorando as expectativas de fluxo de caixa para projetos solares em telhados comerciais e industriais.

A instituição de investimento soberano da Indonésia planeia investir na produção de módulos para que a capacidade local apoie a meta solar de 50 GW do país. Está também a promover o financiamento de energia fotovoltaica em aldeias. O Camboja eliminou formalmente as tarifas de importação sobre produtos fotovoltaicos, enquanto as Filipinas aceleraram cerca de 1,2 GW de projetos fotovoltaicos.

O ambiente comercial tornou-se mais difícil. As investigações de direitos antidumping e compensatórios dos EUA sobre células e módulos fotovoltaicos de silício cristalino da Índia, Indonésia e Laos emitiram determinações preliminares no primeiro semestre. Juntamente com uma petição anticircunvenção envolvendo exportações através da Etiópia, os riscos comerciais continuaram a acumular-se para o Sudeste Asiático enquanto base de trânsito de exportação e produção. Os cenários de aplicação no exterior para a capacidade regional de módulos estão a estreitar-se gradualmente.

Paquistão: A faturação líquida empurra o mercado para o autoconsumo

A principal variável do primeiro semestre no Paquistão foi um ajustamento fundamental do preço da energia distribuída. Em fevereiro, a NEPRA publicou as regras para prosumers de 2026, substituindo o sistema de medição líquida, com uma década de existência, pela faturação líquida. A rede compra agora a energia excedente ao custo médio nacional de aquisição de eletricidade e vende eletricidade à tarifa de retalho, acabando com o mecanismo de compensação um para um.

Para novos utilizadores, a tarifa de compra da energia excedente caiu de cerca de $0,09/kWh (Rs25/kWh) para cerca de $0,029/kWh (Rs8/kWh), uma redução de mais de dois terços. A duração do contrato também foi reduzida de sete para cinco anos. Em abril, o regulador alterou ainda as regras, confirmando que os utilizadores existentes manteriam as suas condições de faturação originais durante o período contratual válido, mas a expansão do sistema deixaria de beneficiar das tarifas originais.

A mudança do mecanismo não alterou os motores subjacentes do mercado. Até ao início de 2026, o Paquistão importara mais de 51 GW de módulos fotovoltaicos da China, em comparação com menos de 1 GW em 2018. Isto representa uma das transições energéticas lideradas pelo consumidor mais rápidas de que há registo.

As importações atingiram 18 GW só no último ano fiscal, e as instituições do mercado estimam que a capacidade instalada real já possa rondar os 33 GW em todo o país. Segundo os números oficiais, a capacidade ligada à rede com medição líquida é de cerca de 7 000 MW, com cerca de 466 000 utilizadores registados. Outros 13.000-14.000 MW de sistemas isolados operam de forma independente.

Os altos preços da energia e as frequentes interrupções continuam sendo o suporte fundamental para a demanda de energia solar fotovoltaica do Paquistão. No primeiro semestre, o conflito entre EUA e Irã aumentou os riscos em torno do Estreito de Ormuz e pressionou o abastecimento energético regional, destacando ainda mais o valor da geração distribuída fotovoltaica como proteção para a segurança energética do Paquistão.

Para os exportadores de módulos, o Paquistão continua sendo um mercado altamente sensível a preços. Ofertas baixas foram frequentes no primeiro semestre, e o país foi uma das principais regiões onde fabricantes de módulos de segunda linha reduziram os preços antecipadamente para competir por pedidos.

Olhando para o futuro, sob o sistema de compensação de energia (net billing), a receita proveniente da exportação de excedentes de energia diminuirá significativamente. O foco do mercado passará dos sistemas voltados à exportação para a maximização do autoconsumo. Cenários de carga diurna comercial e industrial, assim como sistemas de energia solar com armazenamento, devem apresentar maior viabilidade econômica, e a demanda por armazenamento poderá se tornar um novo ponto de crescimento. No entanto, o impacto da nova política sobre a disposição de instalação residencial e a possível migração de parte da demanda para sistemas isolados ainda precisam ser monitorados no segundo semestre.

De modo geral, o crescimento das instalações na região Ásia-Pacífico é impulsionado por metas políticas, demanda por energia verde e pela economia da geração fotovoltaica distribuída. No entanto, os projetos no Sudeste Asiático ainda enfrentam restrições relacionadas a condições de financiamento, assinatura de contratos de compra de energia (PPAs), acesso à rede e eficiência na aprovação. A infraestrutura de rede envelhecida e a saturação da capacidade em países como o Vietnã, assim como o rigoroso sistema de cotas de instalação da Indonésia, continuarão a limitar o crescimento de curto prazo. O Paquistão ainda precisa assimilar a mudança estrutural na demanda causada pela reforma tarifária da eletricidade.

Se as importações da Ásia-Pacífico continuarão superando as da Europa dependerá da entrega das licitações no Sudeste Asiático no segundo semestre e da resiliência da demanda de autoconsumo no Paquistão.

Oriente Médio e África: Perturbações geopolíticas pressionam as entregas, mas projetos soberanos sustentam o crescimento de longo prazo

No primeiro semestre de 2026, o Oriente Médio e a África foram moldados tanto por perturbações geopolíticas quanto pela demanda da transição energética. O conflito entre EUA e Irã e os riscos periódicos no Estreito de Ormuz afetaram o fornecimento regional de módulos, a logística de transporte e os cronogramas de entrega dos projetos.

Em meados de junho, os custos de frete subiram temporariamente para duas a três vezes os níveis anteriores. Os custos de frete para produtos fotovoltaicos com destino à Europa e ao Oriente Médio aumentaram cerca de US$ 2.000 a 3.000 por contêiner de alto cubo em relação aos níveis anteriores. Alguns projetos no Oriente Médio originalmente programados para conclusão antes do verão foram forçados a atrasar.

À medida que a situação amenizava marginalmente, a demanda reprimida da cadeia de suprimentos pode ser liberada se o Estreito de Ormuz e as rotas marítimas ao redor permanecerem abertas. Os embarques de módulos chineses para o Oriente Médio poderiam então se recuperar rapidamente.

Os portfólios de projetos continuam respaldados por estratégias energéticas soberanas. A Arábia Saudita anunciou a lista de licitantes qualificados em janeiro para a sétima rodada de seu Programa Nacional de Energia Renovável, abrangendo quatro projetos fotovoltaicos totalizando cerca de 3,1 GW e 2,2 GW de projetos eólicos. Em abril, a Arábia Saudita iniciou a pré-qualificação para um segundo lote de projetos independentes de armazenamento de energia, totalizando 3 GW/12 GWh.

As seis rodadas de licitação anteriores haviam concedido mais de 12,6 GW de capacidade de energia renovável. Da meta de 58,7 GW de energia renovável da Arábia Saudita para 2030, 40 GW são de energia fotovoltaica.

Omã emitiu pré-qualificação para um IPP solar de 1,5 GW no final de junho, com alguns projetos incluindo armazenamento. Isso mostra que os projetos de grande escala de energia solar com armazenamento no Oriente Médio estão acelerando.

Na África, o Banco Mundial aprovou US$ 250 milhões em maio para apoiar projetos de energia em Madagascar. O financiamento internacional para o desenvolvimento continua melhorando as condições para redes elétricas, fornecimento de energia fora da rede e integração de energias renováveis em toda a África.

Na estrutura de instalação, o Oriente Médio é dominado por grandes usinas montadas no solo e projetos de energia solar com armazenamento, com Arábia Saudita e Emirados Árabes Unidos contribuindo com os principais incrementos. A África combina sistemas distribuídos, sistemas fora da rede e projetos selecionados de escala de utilidade. Mercados com bases de rede mais sólidas, como Egito, África do Sul e Marrocos, estão mais bem posicionados para avançar grandes projetos.

Espera-se que grandes usinas que foram licitadas ou assinaram PPAs anteriormente entrem em fases concentradas de construção e conexão à rede a partir de 2027. O centro de instalação da região pode crescer significativamente. A energia fotovoltaica também atenderá cada vez mais à produção de hidrogênio verde, dessalinização da água do mar e descarbonização de grandes cargas de energia.

A entrega de projetos de curto prazo permanece limitada por múltiplos fatores, incluindo risco geopolítico, estabilidade das rotas marítimas, custos de financiamento, volatilidade cambial, risco soberano e capacidade de pagamento das concessionárias de energia. A certeza de crescimento de médio e longo prazo no Oriente Médio e na África permanece forte, mas a liberação de instalações no curto prazo ainda traz grande incerteza.

Perspectiva: Demanda do 2º semestre pode se recuperar, mas a pressão sobre os preços permanece

No geral, os preços e a demanda de energia fotovoltaica no exterior no 1º semestre de 2026 foram impulsionados mais por janelas políticas, disrupções de custos e prazos de projetos regionais do que por uma melhora abrangente na demanda final. Os aumentos de preço dos módulos no 1º trimestre foram sustentados pela transição do reembolso de impostos de exportação, corrida de exportação e formação de estoques, custos de frete mais altos e estratégias de suporte de preços dos fabricantes.

No 2º trimestre, à medida que a disrupção política diminuiu, o mercado voltou a uma precificação baseada na demanda. Os fabricantes reduziram os preços gradualmente para garantir pedidos sob pressão de embarques do semestre, e o centro de preços dos módulos se deslocou para baixo.

A divergência regional foi a característica estrutural mais clara do 1º semestre. A corrida de instalações na Índia, impulsionada por políticas, antecipou parte da demanda do 2º semestre. A Europa enfrentou tanto a digestão de estoques quanto a revisão de conformidade, com projetos de grande escala ainda afetados por preços negativos de eletricidade e restrições de conexão à rede. O Sudeste Asiático ainda espera que licitações, arranjos de cotas e projetos com apoio governamental se concretizem. O Paquistão entrou em uma fase de ajuste da estrutura de demanda após a reforma dos preços de eletricidade. O Oriente Médio e a África enfrentam interrupções de entrega no curto prazo devido à geopolítica e aos cronogramas de transporte marítimo, mas as carteiras de projetos soberanos de médio prazo permanecem favoráveis.

No 2º semestre, as conexões à rede de energia fotovoltaica no exterior podem cair temporariamente em julho e agosto devido a férias de verão, altas temperaturas e construção de projetos mais lenta em algumas regiões. A partir de setembro, espera-se que a demanda se recupere com o fim das férias, a retomada da execução dos projetos e a implementação gradual dos resultados de licitações, arranjos de cotas e isenções políticas. A demanda do 4º trimestre deve melhorar sob as avaliações de conexão à rede de fim de ano e prazos de políticas.

No entanto, a entrada geral de pedidos provavelmente ainda permanecerá sob pressão. Parte da demanda já foi antecipada no 1º semestre. Os estoques no exterior ainda precisam ser digeridos. A Índia está entrando em um período de adaptação de políticas. Alguns projetos em mercados emergentes ainda avançam lentamente do planejamento para a execução.

As variáveis-chave a monitorar incluem o reconhecimento de projetos maduros na UE antes do prazo de novembro relacionado a inversores, a direção das revisões das regras de segurança cibernética relacionadas, a implementação do ALMM da Índia e a liberação da capacidade doméstica de células, os arranjos de cotas do 3º trimestre da Indonésia e as licitações de projetos governamentais, a situação no Oriente Médio e a estabilidade do tráfego no Estreito de Ormuz, e o repasse das mudanças de frete e taxa de câmbio para os custos de desembarque.

Em relação aos preços, espera-se que os preços dos módulos de exportação chineses permaneçam sob pressão, à medida que a pressão dos custos diminui, a recuperação da demanda final no exterior permanece limitada e os fabricantes continuam enfrentando pressão nos embarques. Ao mesmo tempo, a valorização do renminbi frente ao dólar americano e ao euro no primeiro semestre comprimiu os ganhos cambiais e as margens de lucro dos exportadores. Alguns fabricantes mostram pouca disposição para fazer concessões de preços maiores, o que deve oferecer suporte parcial às ofertas de exportação. A SMM espera que os preços dos módulos de exportação chineses no segundo semestre de 2026 flutuem em uma faixa estreita, sob pressão, com o centro de preços ainda enfrentando risco de queda.

Escrito por:

Ryan Tey Tze Yang | Analista de PV da SMM

+60 127179370 | ryan.tey@metal.com

![[SMM PV Flash] Anúncio de Licitação do Preço de Eletricidade do Mecanismo de Xinjiang 2027: PV 0,259 yuan/kWh](https://imgqn.smm.cn/usercenter/EcOMz20251217171741.jpg)

![[SMM PV Flash] A nova energia e a geração fotovoltaica da rede elétrica de Ningxia atingem novos recordes](https://imgqn.smm.cn/usercenter/vghcI20251217171739.jpg)

![[Notícias PV SMM] Usina solar fotovoltaica de 93 MW da Chint Power Supply ilumina a Romênia!](https://imgqn.smm.cn/usercenter/QFClV20251217171738.jpg)