Notícias SMM de 8 de julho:

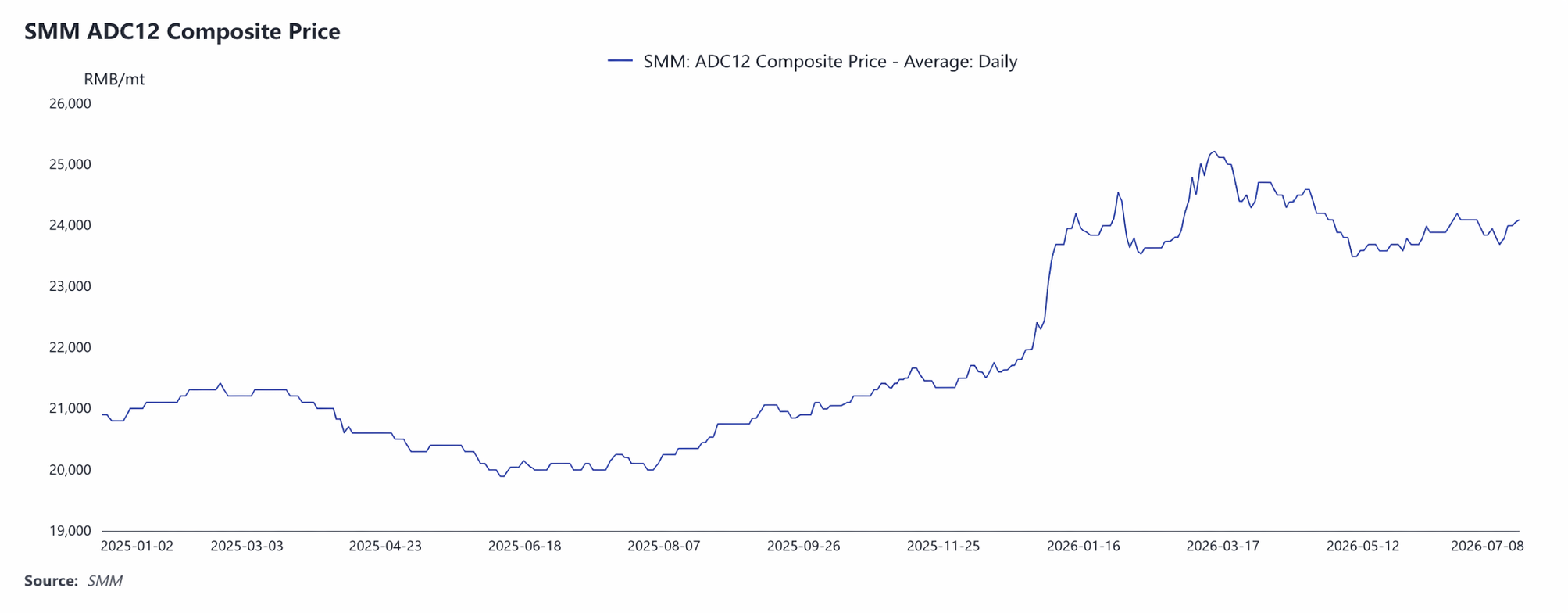

I. Análise da Tendência de Preços: o preço médio do ADC12 no 1º semestre foi de 24.082 yuan/t, com o nível central claramente se deslocando para cima.

No 1º semestre de 2026, os preços do ADC12 da SMM apresentaram um padrão de alta flutuante antes de se consolidarem em patamares elevados. O preço médio no semestre foi de 24.082 yuan/t, um aumento de 3.296 yuan/t em relação à média de 2025, uma alta de 15,8%.

Analisando as fases separadamente:

Fase 1: janeiro a meados de março: os custos e fatores macroeconômicos ressoaram, acelerando a alta dos preços.

No início do ano, impulsionados pela forte ruptura do alumínio A00 acima de 24.000 yuan/t, o ADC12 rapidamente acompanhou e subiu de 23.100 yuan/t no começo do ano para 24.550 yuan/t no final de janeiro. Por volta do Ano Novo Chinês, em fevereiro, as transações esfriaram e os preços recuaram para a faixa de 23.550-23.650 yuan/t para consolidação. Após o Festival das Lanternas, as retomadas de produção começaram, juntamente com os altos custos da sucata de alumínio e os conflitos geopolíticos no Oriente Médio elevando os preços do alumínio no exterior, em meados de março, o ADC12 disparou para a máxima do 1º semestre de 25.200 yuan/t.

Fase 2: final de março a maio: a demanda enfraqueceu e os preços continuaram recuando.

A partir do final de março, a recuperação da demanda de uso final ficou aquém das expectativas, e os preços continuaram caindo das máximas, chegando a 23.800 yuan/t no final de abril. Em maio, com o início da tradicional baixa temporada de consumo, as compras a jusante se tornaram mais cautelosas, e juntamente com o acúmulo contínuo de estoques sociais, os preços atingiram o segundo menor ponto do 1º semestre, de 23.500 yuan/t, em 7 de maio.

Fase 3: junho a início de julho: os custos forneceram um piso, e ocorreu uma recuperação modesta.

Em junho, em meio a notas fiscais insuficientes, suporte dos custos da sucata de alumínio e algumas empresas reduzindo a produção para sustentar os preços, os preços se estabilizaram e rebotaram ligeiramente para cerca de 24.200 yuan/t. Em 8 de julho, o ADC12 da SMM estava a 24.100 yuan/t.

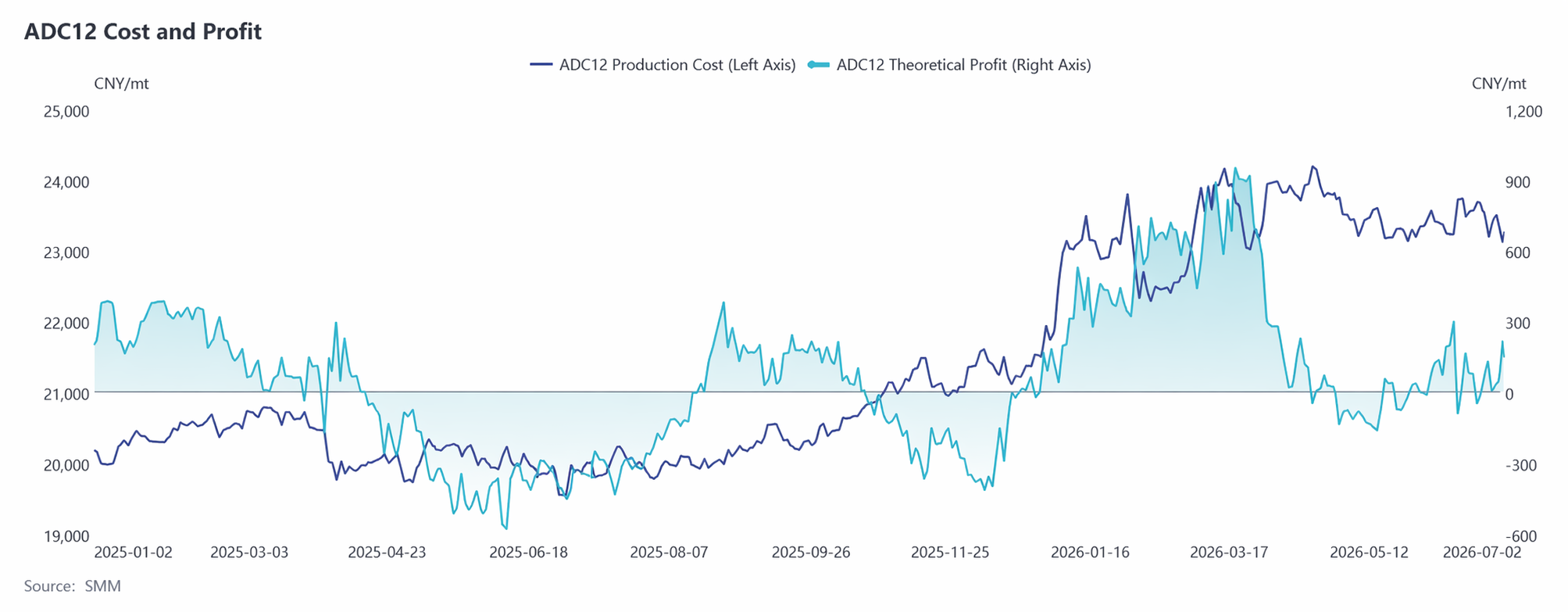

II. Análise do Lado dos Custos: a proporção do custo da sucata de alumínio excede 90%, e os lucros da indústria diminuem gradualmente.

Desde 2026, os custos e lucros da indústria de ADC12 têm mostrado a característica de “custos em patamares elevados e lucros continuamente diminuindo”. No início do ano, impulsionados pelos preços crescentes do alumínio primário e pelos custos de aquisição de sucata de alumínio em alta, os custos teóricos de produção da indústria subiram rapidamente para cerca de 24.000 yuan/t. Durante o mesmo período, os preços do ADC12 aumentaram rapidamente, tendo o lucro teórico por tonelada atingido brevemente 800-900 yuan. Posteriormente, embora os custos tenham recuado ligeiramente com a correção dos preços do alumínio, mantiveram-se acima dos 23.000 yuan/t. Entretanto, os lucros foram rapidamente comprimidos devido ao enfraquecimento contínuo da procura final, à queda dos preços do ADC12 e aos custos persistentemente elevados da sucata de alumínio e dos impostos. No segundo trimestre, os lucros aproximaram-se do ponto de equilíbrio, tendo mesmo algumas empresas registado perdas pontuais. Desde o segundo trimestre, a regulamentação fiscal, como a “economia da faturação”, tem vindo a apertar, com a oferta restrita de sucata de alumínio conforme e complementos de importação limitados. Os preços da sucata de alumínio mostraram forte resistência à descida, dificultando uma redução significativa do centro de custos e comprimindo ainda mais as margens de lucro. A partir de junho, os cortes de produção, a contração da oferta e a maior resiliência dos preços do ADC12 permitiram alguma recuperação dos lucros, embora as margens se mantivessem baixas, em apenas 200-300 yuan/t. Os custos totais teóricos de janeiro a junho subiram 14,1 pontos percentuais face ao período homólogo para 23.326 yuan/t, com um lucro teórico por tonelada de cerca de 285 yuan. Embora algumas empresas tenham começado a aumentar a proporção de incorporação de alumínio primário A00 após junho, tratou-se mais de uma resposta passiva à escassez de faturas e às dificuldades de aquisição de sucata de alumínio, do que uma medida suficiente para alterar a estrutura de custos, ainda dominada pela sucata.

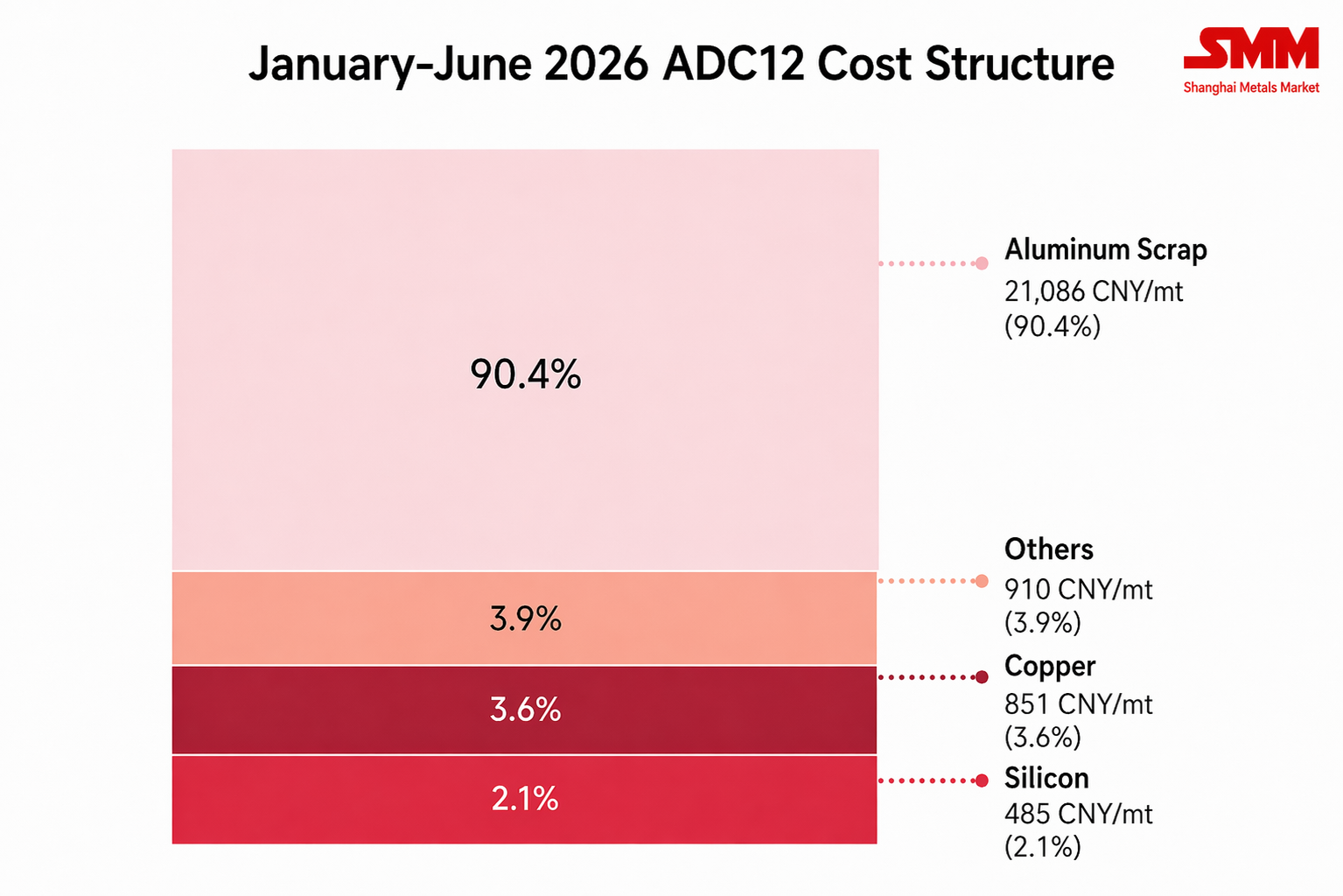

No que diz respeito à estrutura de custos no primeiro semestre, os custos com sucata de alumínio situaram-se em cerca de 21.086 yuan/t, representando 90,4%; os custos com cobre, em 851 yuan/t, representando 3,6%; e os custos com silício, em 485 yuan/t, representando 2,1%. Entre estes, a participação dos custos da sucata de alumínio e do cobre continuou a aumentar, enquanto a do silício manteve a sua trajetória de queda.

III. Análise do Lado da Oferta: Políticas Restritivas Agravam a Escassez de Sucata de Alumínio, o Lado da Produção Continua a Cortar Cargas

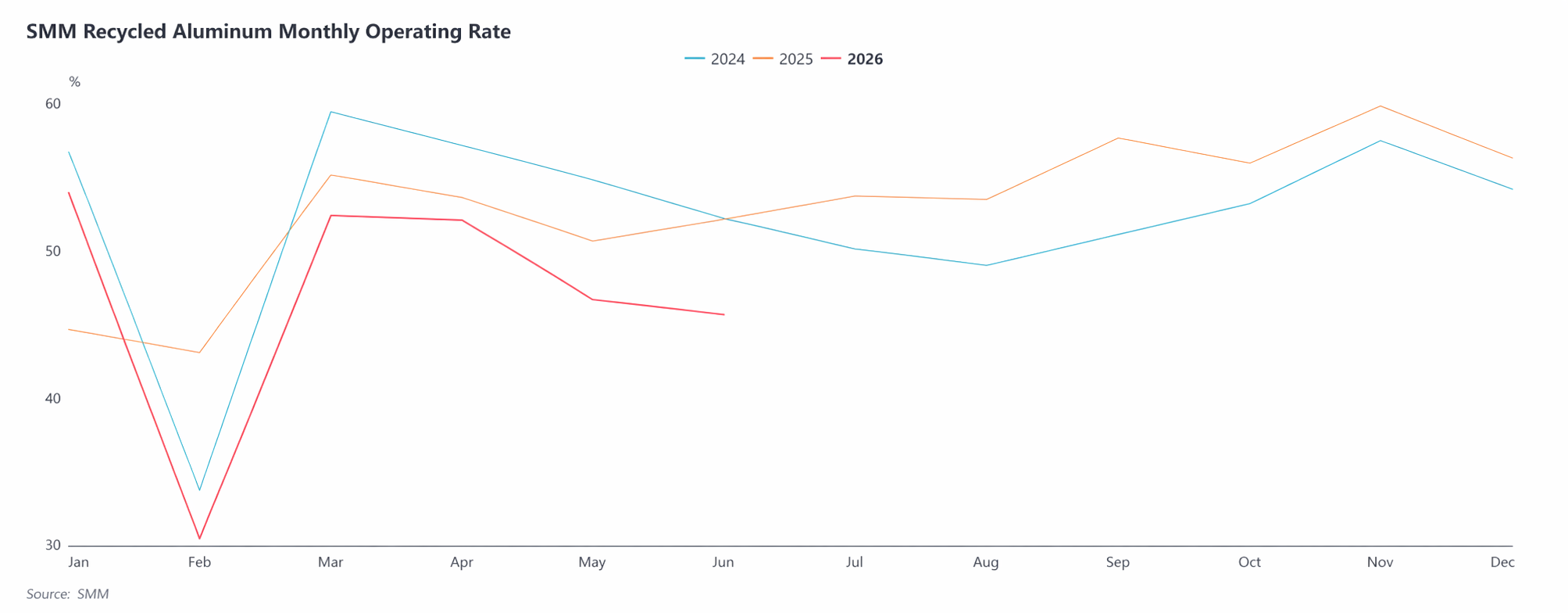

No primeiro semestre, a taxa de atividade da indústria do alumínio secundário registou flutuações sazonais, mas enfraqueceu globalmente face ao período homólogo. As taxas de atividade começaram o ano numa base sólida. O Ano Novo Chinês tardio permitiu uma produção normal, tendo a taxa atingido os 53,9%, uma melhoria significativa face ao mesmo período do ano anterior. Caiu para 30,5% em fevereiro devido ao feriado, antes de recuperar rapidamente para 52,3% em março, ainda que ligeiramente abaixo do período homólogo do ano passado. Ao entrar no segundo trimestre, uma confluência de fatores — demanda final persistentemente fraca, fiscalização mais rigorosa de notas fiscais, dificuldades na aquisição de sucata de alumínio em conformidade e margens de lucro corporativas cada vez mais reduzidas — fez com que a taxa de operação do setor caísse a partir de abril. Em junho, caiu para 45,6%, atingindo a mínima do ano, excluindo o mês do Ano Novo Chinês, com a queda anual ampliando-se de 0,5 ponto percentual em abril para 6,5 pontos percentuais em junho, intensificando ainda mais a contração da oferta. De acordo com estatísticas da SMM, a produção de liga de alumínio secundário da China totalizou 3,17 milhões de toneladas no período de janeiro a junho de 2026, queda de 8,6% em relação ao ano anterior e significativamente abaixo das expectativas do início do ano.

IV. Análise da Demanda: Produção e Vendas do Usuário Final Sob Pressão, Efeitos da Baixa Temporada Pronunciados

Do lado da demanda, o mercado de alumínio secundário apresentou fraqueza generalizada no primeiro semestre. No primeiro trimestre, o feriado do Ano Novo Chinês atrasou a retomada das operações dos usuários finais, com a recuperação dos pedidos ficando aquém das expectativas. Ao mesmo tempo, os preços elevados suprimiram ainda mais a disposição de compra dos compradores a jusante. Esses fatores sobrepostos tornaram o tradicional período de alta temporada do “Março Dourado” sem brilho — as empresas a jusante fizeram principalmente aquisições pontuais, e a transmissão de preços a jusante foi lenta. No segundo trimestre, o enfraquecimento da prosperidade do setor automotivo e o consumo final fraco levaram a uma contração persistente nos pedidos das fábricas de alumínio secundário. Dados da CAAM mostram que a produção e as vendas de automóveis da China em janeiro a maio de 2026 atingiram 12,235 milhões e 12,207 milhões de unidades, respectivamente, representando quedas anuais de 4,6% e 4,2%, enquanto a produção e as vendas de veículos elétricos novos (NEV) subiram 2,5% e 3,5%, respectivamente, elevando a taxa de penetração dos NEVs para 47,5%, mas isso não foi suficiente para compensar efetivamente o impacto da redução da demanda por veículos tradicionais com motor de combustão interna. Afetado por ajustes políticos, mudanças estruturais do mercado e pressão macroeconômica, o mercado automotivo chinês enfraqueceu em termos anuais, com a “demanda interna sob pressão” tornando-se o tema principal da indústria automobilística no primeiro semestre. Em contraste, as exportações de automóveis mantiveram forte resiliência, com exportações acumuladas atingindo 4,24 milhões de unidades em janeiro a maio, alta de 49% em relação ao ano anterior, o que sustentou alguns pedidos de alumínio secundário até certo ponto, mas o impulso geral foi limitado.

A demanda na indústria de motocicletas apresentou melhora constante. Segundo dados da Câmara de Comércio de Motocicletas da China, a produção e as vendas de motocicletas atingiram 9,8208 milhões e 9,8181 milhões de unidades, respectivamente, no período de janeiro a maio, com altas de 11,18% e 11,04% em relação ao mesmo período do ano anterior. Beneficiando-se do contínuo crescimento das exportações e da melhora gradual das vendas internas, o setor operou de forma geral estável e positiva, oferecendo certo suporte à demanda por alumínio secundário. No entanto, como os automóveis ainda representam a principal parcela do consumo de ligas de alumínio secundário, o crescimento em outros setores foi insuficiente para compensar a lacuna causada pelo enfraquecimento da demanda automotiva. Setores emergentes, como robôs humanoides e armazenamento de energia, mostraram efeitos positivos sobre a demanda de alumínio secundário, mas sua escala atual de aplicação é limitada, de modo que sua contribuição permanece relativamente fraca.

De modo geral, o consumo final enfraqueceu em relação ao ano anterior no primeiro semestre; os lucros das empresas a jusante permaneceram sob pressão contínua; a aceitação de matérias-primas com preços elevados foi limitada; as compras foram predominantemente de pequenos volumes e baseadas na demanda rígida; e a disposição para comprar durante altas contínuas de preços ou para recompor estoques em baixas foi insuficiente. A demanda por alumínio secundário ficou, em geral, abaixo das expectativas, proporcionando impulso ascendente limitado aos preços.

V. Situação de Importação e Exportação: Importações Apresentaram Queda Significativa na Comparação Anual, Exportações Registraram Crescimento Explosivo

No lado das importações, de janeiro a maio de 2026, as importações acumuladas de ligas de alumínio não forjadas da China somaram 379 mil toneladas, queda de 18,6% em relação ao mesmo período do ano anterior, com os volumes de importação continuando a encolher. A queda nas importações durante o primeiro semestre foi afetada principalmente pela inversão prolongada do diferencial de preços entre os mercados chinês e externo. Desde março, os conflitos geopolíticos no Oriente Médio impulsionaram os preços do alumínio na LME, com as cotações do ADC12 no exterior chegando a ultrapassar US$ 3.400 por tonelada, e o prejuízo por tonelada importada superando 3.500 yuans no pico, mantendo a janela de importação persistentemente fechada. Após meados de maio, com a retração dos preços externos acompanhando a LME e o centro de preços chinês em movimento ascendente constante, as perdas na importação se reduziram para cerca de 1.000 yuans. Contudo, dado que o nível absoluto de perda permaneceu elevado e a rentabilidade das importações ainda não se recuperou, as fontes de oferta externa continuaram desempenhando um papel suplementar limitado no mercado chinês. Espera-se que as importações no terceiro trimestre (T3) permaneçam em níveis baixos, com possível aumento no quarto trimestre (T4).

No lado das exportações, de janeiro a maio de 2026, as exportações acumuladas da China de ligas de alumínio não forjado totalizaram 171.000 toneladas métricas, disparando 81,3% em relação ao ano anterior. O desempenho exportador foi forte no primeiro semestre (S1), impulsionado principalmente pelo duplo impulso do alargamento das lacunas de oferta no exterior, causado pelos conflitos geopolíticos no Oriente Médio, e pela melhoria da relação custo-eficácia das exportações de produtos chineses. Os mercados no Japão, Coreia do Sul, Tailândia e outros países asiáticos exibiram demanda robusta, com crescimento notável tanto no comércio de transformação com materiais importados quanto nas exportações de comércio comum. O volume de exportação de abril atingiu um novo recorde mensal desde julho de 2022. Após o início do segundo trimestre (T2), à medida que a oferta no exterior se recuperava gradualmente e o diferencial de preços entre os mercados chinês e externo diminuía, as margens de lucro das exportações começaram a ser pressionadas, e o ritmo de crescimento das exportações desacelerou ligeiramente. Espera-se que as exportações permaneçam em níveis relativamente elevados no segundo semestre (S2), mas em termos absolutos possam recuar ligeiramente em relação ao primeiro semestre (S1). No futuro, ainda é preciso prestar atenção ao progresso da recuperação da cadeia de suprimentos no exterior e às mudanças na demanda de fundição sob pressão no Sudeste Asiático.

VI. Perspectivas para o segundo semestre: suporte de custos e recuperação da demanda dominam; mercado deve se consolidar em patamares elevados

Com a perspetiva do segundo semestre de 2026, espera-se que o mercado de ligas de alumínio secundário continue a girar em torno dos dois temas principais de "suporte de custos" e "recuperação da demanda", mantendo um padrão geral de custos elevados e equilíbrio apertado. Afetado por fatores como a base elevada dos preços do primeiro semestre e o enfraquecimento do sentimento macroeconômico, espera-se que o centro de preços do ADC12 recue em relação ao primeiro semestre, mas permaneça em um nível historicamente relativamente elevado.

Do lado dos custos, é improvável que a regulamentação de conformidade fiscal se flexibilize significativamente no curto prazo, pelo que a oferta de sucata de alumínio conforme permanecerá restrita. A janela de importação ainda não se abriu totalmente, e espera-se que os preços da sucata de alumínio continuem a mostrar forte resiliência contra quedas, mantendo o centro de custos do setor elevado e fornecendo um piso sólido para os preços do ADC12.

Do lado da oferta, a taxa de operação do setor tem algum espaço para se recuperar do nível baixo do primeiro semestre, mas devido às restrições da oferta de sucata de alumínio e a fatores políticos, a liberação da produção permanecerá limitada, com incrementos modestos na oferta total. Enquanto isso, os preços do ADC12 no exterior vêm caindo desde junho, e o diferencial de preços entre os mercados chinês e externo está gradualmente se estreitando. Se a janela de lucro de importação se abrir mais tarde, espera-se que os recursos externos entrem gradualmente, complementando a oferta doméstica.

Do lado da demanda, no início do terceiro trimestre, o mercado ainda se encontra na tradicional entressafra de consumo. Espera-se que as aquisições do setor downstream permaneçam restritas às necessidades essenciais, com o mercado principalmente digerindo estoques, e os preços continuarão a se mover lateralmente. Do final do terceiro trimestre até o quarto trimestre, à medida que se inicia a alta temporada tradicional para indústrias de uso final, como a automobilística, se os pedidos apresentarem uma melhora significativa, o patamar de preços do ADC12 poderá registrar uma alta gradual. Se a recuperação da demanda ficar aquém das expectativas, o mercado permanecerá em um padrão frágil de oferta e demanda, com os custos elevados continuando a limitar a queda dos preços.

Em relação aos diferenciais de preço, a lógica impulsionadora do spread entre ADC12 e A00 em 2026 passou gradualmente de orientada pela demanda para orientada pelos custos.No início do primeiro semestre, o spread flutuou principalmente em torno dos movimentos do preço do alumínio primário. Desde o segundo trimestre, apoiado pelos custos, o ADC12 mostrou uma resiliência significativamente mais forte que o A00, e seu spread se ampliou continuamente, atingindo um recorde histórico para o mesmo período. No segundo semestre, se a situação de oferta restrita de sucata de alumínio e altos custos de conformidade não melhorar fundamentalmente, a resistência do ADC12 a quedas em relação ao A00 persistirá, e o spread tem grande probabilidade de permanecer elevado. Se as políticas fiscais melhorarem e a oferta de sucata de alumínio se tornar abundante posteriormente, o spread poderá apresentar um estreitamento gradual.

De modo geral, espera-se que os preços do ADC12 no segundo semestre se movam lateralmente em níveis elevados, com o equilíbrio apertado entre oferta e demanda persistindo. No futuro, deve-se prestar muita atenção às mudanças na política de faturamento fiscal, ao ritmo de recuperação da oferta de sucata de alumínio, à abertura de janelas de importação, à concretização da demanda de uso final dos setores automobilístico e outros, às tendências dos preços do alumínio e ao impacto da transmissão das mudanças no sentimento macroeconômico sobre o mercado.

![Futuros param de subir e recuam, alumínio à vista cai em vez de subir [SMM South China Aluminum Spot Daily Review]](https://imgqn.smm.cn/usercenter/hRRxy20251217171652.jpg)