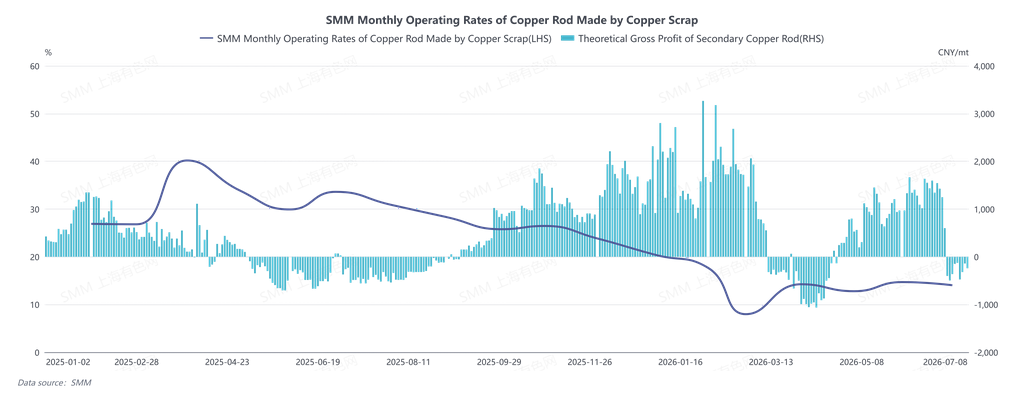

Em junho de 2026, a taxa de operação da barra de cobre secundário foi de 14,04%, abaixo das expectativas de 14,23%, com queda de 0,66 pontos percentuais na comparação mensal e de 19,57 pontos percentuais na comparação anual. Em junho, o mercado de barras de cobre secundário operou sob três temas principais: a implementação em larga escala das inspeções de conformidade com o faturamento reverso, os preços do cobre testando repetidamente a marca de 100.000 e a antecipação do feriado do Festival do Barco-Dragão. O mês todo foi marcado por um impasse caracterizado por oferta e demanda fracas, divergência regional e negociações escassas, com a contradição central passando das flutuações do preço do cobre para um desequilíbrio estrutural entre oferta e demanda sob as restrições das faturas de conformidade. O lado da oferta foi profundamente suprimido pelas exigências de conformidade com o faturamento reverso. As taxas de operação semanais oscilaram entre 13,05% e 20,55% ao longo do mês, ainda com quedas de 3,57 a 15,98 pontos percentuais na comparação anual. Empresas em áreas como o sul de Jiangxi (Ji'an e Fengcheng) e Hubei suspenderam a produção em grande escala devido às inspeções de conformidade, enquanto Shuyang, em Jiangsu, começou a restringir as cotas de faturamento reverso a partir de junho. Muitas empresas reduziram a produção por falta de faturas. A sucata de cobre com imposto incluído e passível de faturamento permaneceu persistentemente escassa. A divergência regional foi acentuada: a oferta era relativamente abundante no norte, enquanto a disponibilidade à vista era escassa no sul, gerando um equilíbrio estrutural apertado, com a barra de forno de cuba em situação de oferta insuficiente. Sustentada pela resiliência dos preços das matérias-primas, a barra de cobre secundário passou de um desconto para um prêmio em relação aos futuros do cobre ao longo do mês. A diferença média de preço entre a barra de cobre catódico e a barra de cobre secundário estreitou-se continuamente de 1.372 yuan/t no início de junho para 563 yuan/t no final do mês. O desconto da barra de cobre secundário em Jiangxi em relação aos futuros encolheu de 973 yuan/t para 13 yuan/t. O lucro bruto semanal das vendas oscilou entre 1.178 yuan/t e 1.512 yuan/t, mas a estabilidade foi extremamente baixa. As empresas programaram a produção principalmente com base em suas capacidades de conformidade e fluxo de caixa, sem ousar aumentar a produção. Do lado da demanda, ela foi suprimida por três fatores: os preços do cobre defendendo a marca de 100.000, os prêmios sobre a barra de cobre secundário e a chegada antecipada da entressafra de altas temperaturas.

As empresas usuárias finais de fios e cabos geralmente mantiveram uma expectativa de esperar que os preços do cobre caíssem abaixo de 100.000 yuan/t antes de comprar, com as aquisições dominadas pela demanda rígida em pulsos. Quando a diferença de preço entre a barra de cobre catódico e a barra de cobre secundário se reduziu para patamares extremamente baixos, de 340 a 660 yuan/t, elas quase interromperam as compras, passando, em sua maioria, a utilizar a barra de forno de cuba para manter a produção. Antes do Festival do Barco-Dragão, realizaram apenas pequenas compras para estoque de demanda rígida e não mostraram disposição para estocar. Ao longo do mês, exceto por alguma demanda rígida esporádica quando os preços do cobre flutuavam, as transações foram praticamente nulas, sem destaques.

Olhando para julho, a possibilidade de romper o impasse do mercado depende de dois pontos-chave: primeiro, a fluidez da implementação após a entrada em vigor das novas regulamentações de faturamento reverso — se as normas de conformidade forem claras e as faturas de entrada e o fornecimento de matéria-prima com imposto incluído se recuperarem marginalmente, espera-se que a oferta restrita de bens faturados no lado da oferta se alivie; segundo, se os preços do cobre podem romper abaixo do nível de 100.000 yuan/t, liberando a demanda reprimida dos usuários finais. Se ambos mostrarem sinais positivos, após a restauração da viabilidade econômica da barra de cobre secundário, as transações poderão melhorar marginalmente. No entanto, a entressafra de altas temperaturas começa oficialmente em julho, e os pedidos dos usuários finais são fracos. Se a política não for resolvida a tempo e os preços do cobre continuarem acima de 100.000 yuan/t, o padrão de oferta e demanda fraca persistirá, e a barra de cobre secundário poderá permanecer com prêmio em relação aos futuros do cobre, com negociações escassas.

![O consumo final luta para melhorar, e as empresas de vergalhões de cobre secundário dependem principalmente de compras just-in-time [Revisão Diária de Cobre Secundário SMM]](https://imgqn.smm.cn/usercenter/FERSF20251217171712.jpg)