I. Resumo do Mercado no 1º Semestre

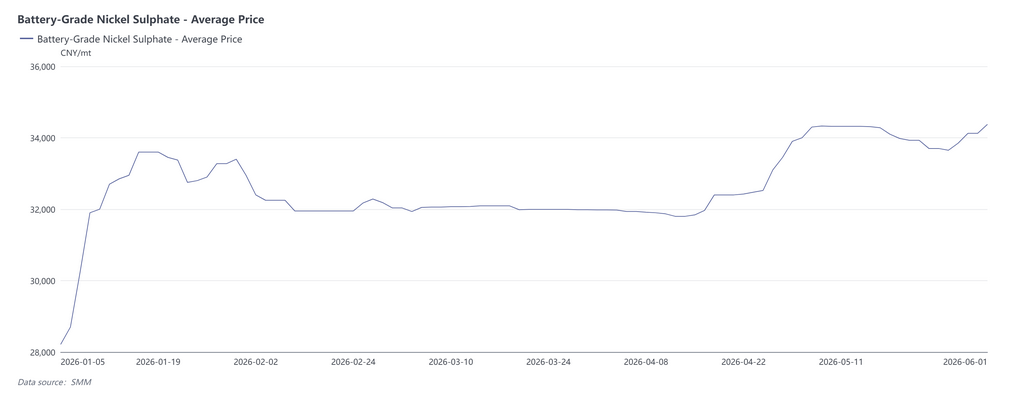

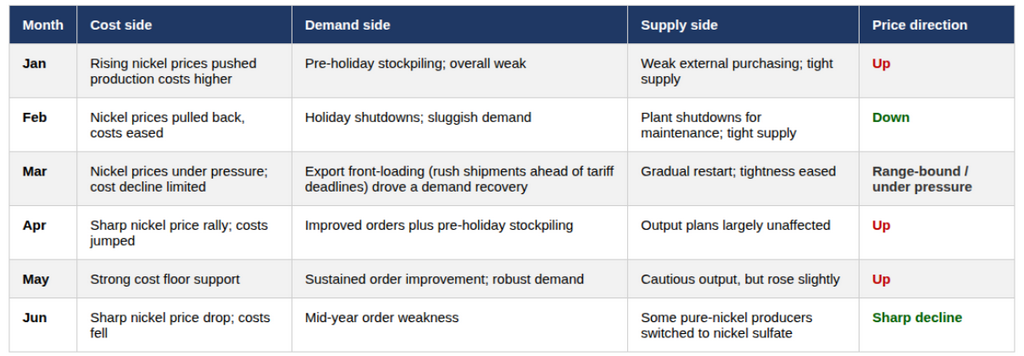

No 1º semestre de 2026, o mercado de sal de níquel (sulfato de níquel) passou por oscilações bruscas de "duas altas e duas baixas", com os movimentos de preços dominados por um padrão de suporte de custos e impulso do lado da demanda. Na perspetiva do semestre, o mercado pode ser dividido em três fases distintas:

Fase 1: Consolidação Fraca sob Suporte de Custos, janeiro a março

Em janeiro, os preços do níquel dispararam, elevando os custos e fazendo subir os preços do sal de níquel; de fevereiro a março, os preços do níquel recuaram e os custos diminuíram, juntamente com uma demanda a jusante persistentemente fraca, os preços do sal de níquel caíram sob pressão. Nesta fase, o lado dos custos foi dominante, enquanto o lado da demanda continuou a exercer pressão descendente.

Fase 2: Ressonância Altista de Custos e Demanda, abril a maio

Em abril, os preços do níquel subiram significativamente e as expectativas de cortes na produção de produtos intermediários impulsionaram o coeficiente para cima, levando a um aumento notável nos custos; entretanto, a demanda interna da China melhorou acima do esperado, as encomendas de exportação recuperaram e o sentimento de compra a jusante recuperou. Impulsionados tanto pelos custos como pela demanda, os preços do sal de níquel ganharam um forte impulso ascendente.

Fase 3: Dupla Supressão pelo Enfraquecimento dos Custos e da Demanda, junho

Em junho, os dados económicos dos EUA alimentaram as expectativas de subida das taxas de juro, agravados pela acumulação de inventários do próprio níquel e fracos fundamentos, os preços do níquel despencaram e o suporte dos custos enfraqueceu acentuadamente; ao mesmo tempo, as encomendas a jusante enfraqueceram durante o período de meio do ano e a demanda de compra diminuiu. Com o enfraquecimento tanto dos custos como da demanda, os preços do sal de níquel caíram acentuadamente, devolvendo parte dos ganhos do 2º trimestre.

Uma análise mais aprofundada dos custos e do lado da oferta e demanda será fornecida abaixo:

II. Lado dos Custos: O Jogo dos Payables de Produtos Intermediários Dominado pelos Preços do Níquel

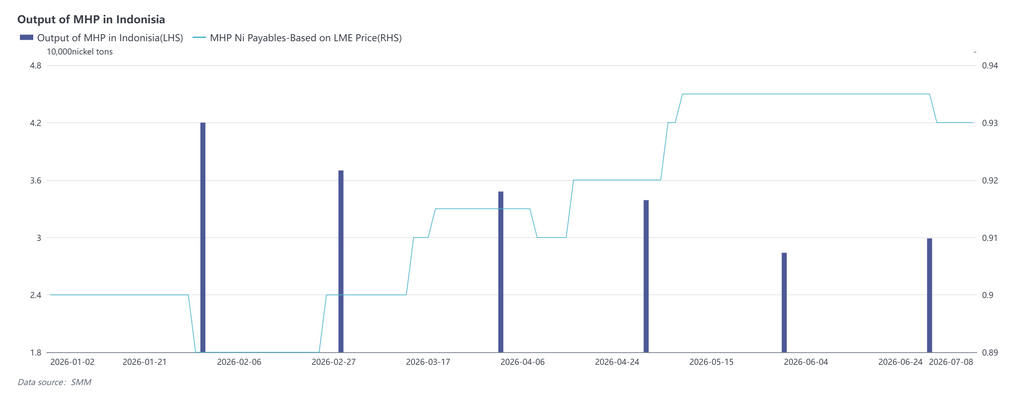

A oferta restrita de produtos intermediários manteve-se como o tema principal ao longo do 1º semestre. Os payables de MHP enfraqueceram ligeiramente de janeiro a fevereiro, pois a aceitação a jusante de coeficientes elevados era baixa, mas depois subiram de forma constante a partir de março, impulsionados por disrupções como deslizamentos de terra em parques industriais na Indonésia e expectativas de oferta restrita de enxofre. Após os cortes de produção causados pelo enxofre se concretizarem gradualmente de abril a maio, os payables mantiveram-se fortes até junho, quando recuaram um pouco com a retoma dos planos de produção de certos projetos de produtos intermediários. Os payables de níquel mate de alta qualidade mantiveram-se elevados durante todo o período, indicando que a disponibilidade restrita de níquel mate de alta qualidade vendido externamente não diminuiu substancialmente no 1º semestre.

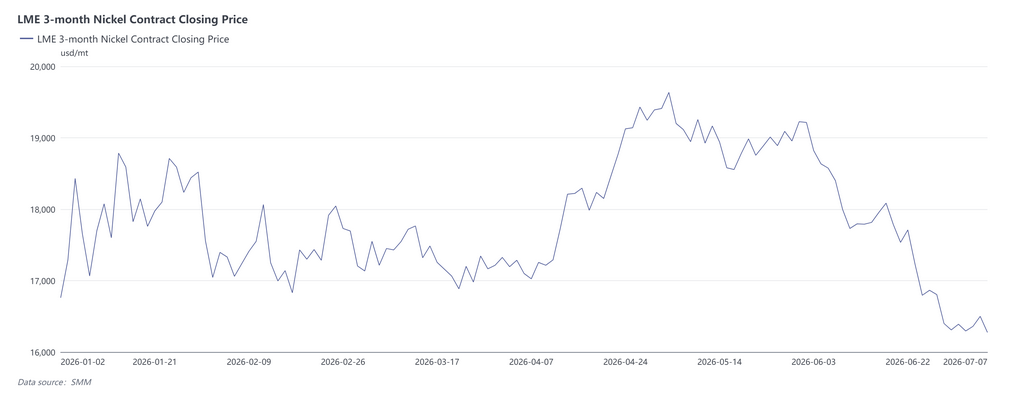

Os preços do níquel foram a variável central a impulsionar as flutuações no lado dos custos, traçando um padrão de duas subidas acentuadas e duas retrações no 1º semestre. Em janeiro, os preços do níquel dispararam, impulsionados pelas expectativas para a política de quotas de minério de níquel da Indonésia e pelo sentimento elevado nos mercados de commodities alimentado por expectativas de liquidez abundante. Em fevereiro, os preços caíram com as expectativas de aperto de liquidez após a mudança de liderança da Fed dos EUA. Em março, caíram ainda mais sob pressão, à medida que a situação no Médio Oriente elevou o dólar americano e os preços do petróleo. Em abril, a revisão da fórmula do HPM pela Indonésia e as expectativas de cortes na produção de produtos intermediários impulsionaram uma subida acentuada nos preços do níquel. Após os feriados em maio, os preços do níquel recuaram temporariamente com o alívio das tensões EUA-Irão, mas os elevados custos hidrometalúrgicos e os cortes na produção de produtos intermediários forneceram um forte suporte de base. Em junho, os preços despencaram sob o duplo peso dos dados económicos dos EUA a reforçar as expectativas de subida das taxas de juro e da persistente acumulação de inventários nos fundamentos do próprio níquel.

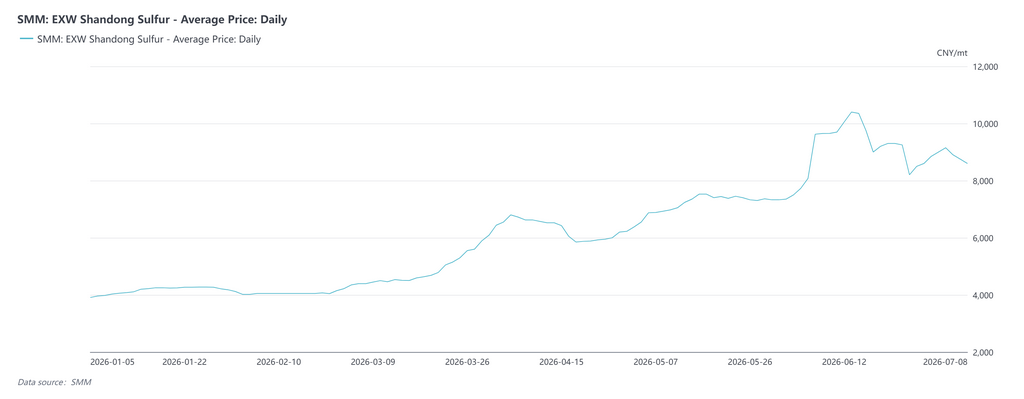

O ácido sulfúrico forneceu suporte adicional à curva de custos do lado dos materiais auxiliares. O aumento acentuado nos preços do enxofre e do ácido sulfúrico, desencadeado pela situação no Médio Oriente este ano, elevou significativamente os custos gerais de processamento do sulfato de níquel. De acordo com dados da SMM, o preço de transação à vista do enxofre na China excedeu uma vez os 10.000 yuans por tonelada métrica, e o preço do enxofre na Indonésia atingiu um máximo de 1.250-1.300 dólares por tonelada métrica. Neste contexto, o preço do ácido sulfúrico por tonelada métrica praticamente duplicou desde o início do ano. Tomando o processamento de sulfato de níquel a partir de MHP como exemplo, o custo teórico de processamento por tonelada métrica em conteúdo metálico aumentou mais de 3.000 yuans desde o início do ano, colocando pressão sobre os produtores de sulfato de níquel.

III. Lado da Demanda: Dinâmicas Alternadas de Fraqueza Sazonal e Recuperação de Encomendas

No 1º semestre, o lado da demanda exibiu um claro padrão de "alternância sazonal":

• Janeiro-fevereiro (entressafra do Ano Novo Chinês): A demanda de aquisição de matérias-primas pelas empresas a jusante mostrou-se, em geral, fraca, devido aos estoques acumulados no final do ano anterior, aliados aos planos de manutenção durante as paralisações do Ano Novo Chinês. As suspensões logísticas deprimiram ainda mais o ritmo de compras, provocando um declínio contínuo na aceitação de sais de níquel com preços elevados.

• Março (recuperação gradual): Após o feriado, as empresas a jusante retomaram gradualmente a produção. O cancelamento dos reembolsos fiscais à exportação estimulou ainda mais os pedidos externos de algumas empresas, e a aceitação dos preços do sal de níquel recuperou de forma constante.

• Abril-maio (melhoria sustentada dos pedidos): Os pedidos domésticos a jusante continuaram melhorando, e os principais players apresentaram bom desempenho nos pedidos de exportação. Isso, somado à liberação concentrada da demanda de estocagem para o feriado do Dia do Trabalho, ampliou significativamente a demanda por aquisição de sais de níquel, tornando-se um suporte fundamental para a alta dos preços.

• Junho (enfraquecimento de meio de ano): No período de meio de ano, algumas empresas a jusante viram seus pedidos domésticos enfraquecerem, e a demanda de aquisição caiu em seguida, reduzindo de forma acentuada o suporte do lado da demanda.

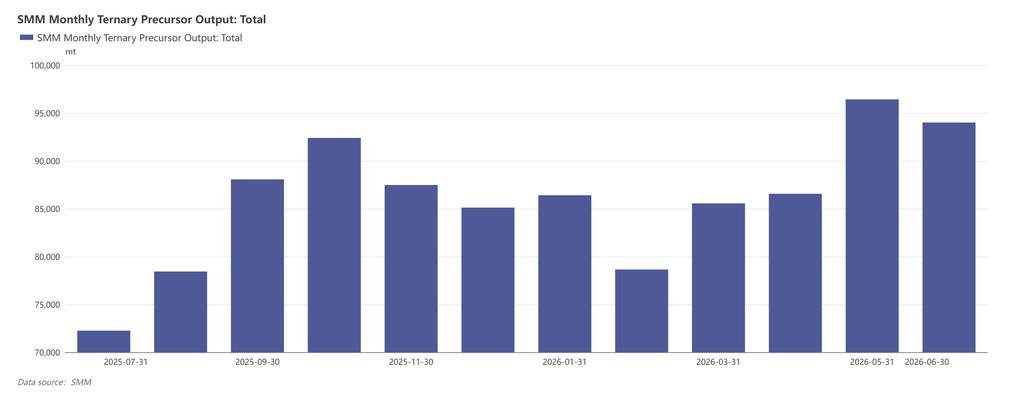

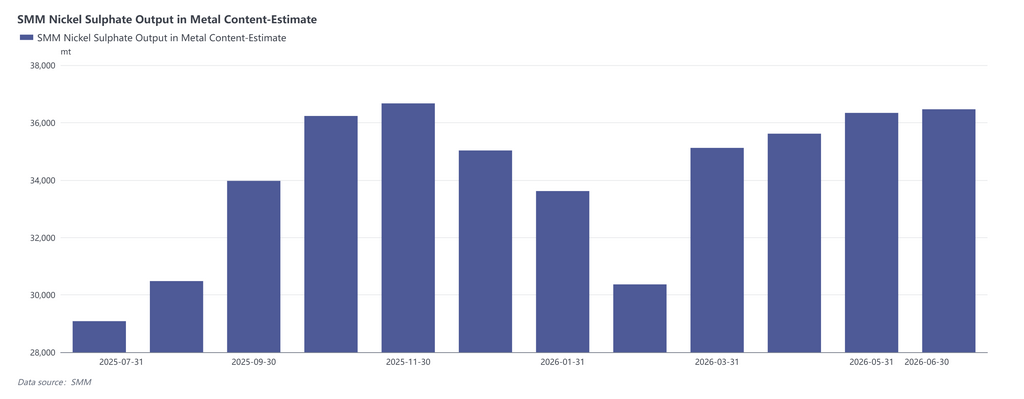

IV. Lado da Oferta: Expansão Cautelosa Limitada por Produtos Intermediários

No primeiro semestre, a oferta total de sulfato de níquel foi restringida pela escassez de produtos intermediários, ainda que a produção mantivesse tendência de alta impulsionada pela demanda: em janeiro-fevereiro, a oferta disponível para venda se contraiu devido à fraca demanda externa a jusante e às paradas de manutenção do Ano Novo Chinês; a partir de março, a oferta melhorou marginalmente com a retomada sucessiva das operações das plantas de sal; em abril, apesar das expectativas de cortes na produção de intermediários, os cronogramas de produção das fábricas de sal ainda não haviam sido significativamente afetados, e a oferta seguiu subindo levemente, impulsionada pela demanda; em maio; em junho, algumas empresas de níquel refinado passaram a produzir sulfato de níquel para venda externa, ocasionando mais um pequeno aumento na oferta. No entanto, o padrão geral de oferta e demanda ainda não havia se deslocado para um excedente notável.

V. Resumo do Padrão Mensal de Oferta e Demanda

VI. Conclusão e Perspectivas

Em linhas gerais, a trajetória dos preços do sulfato de níquel no primeiro semestre foi fundamentalmente um mercado orientado pelos custos: as variações nos preços do níquel e nos custos de aquisição dos intermediários ditaram as oscilações direcionais dos preços, enquanto a força sazonal da demanda determinou a velocidade e a magnitude da transmissão de custos aos preços finais. No segundo semestre de 2026, espera-se um afrouxamento na oferta de produtos intermediários e, juntamente com as expectativas de que os fundamentos futuros fracos do níquel mantenham as cotações em baixa, o suporte de custo para a produção de sal de níquel irá enfraquecer gradualmente. Do ponto de vista da demanda a jusante, o cancelamento dos reembolsos fiscais e o crescimento incremental da demanda a jusante estimulam, em conjunto, os cronogramas de produção do precursor de cátodo ternário, e o consumo de sulfato de níquel deverá permanecer elevado. Pelo lado da oferta, depois que a oferta de intermediários se afrouxar no segundo semestre, espera-se que a elasticidade de oferta de sal de níquel se fortaleça; com a recuperação gradual da produção de intermediários, a elasticidade da oferta de sal de níquel deve melhorar um pouco, ao passo que os volumes de venda dos produtores de níquel refinado também podem proporcionar oferta adicional. Portanto, a rigidez entre oferta e demanda no sulfato de níquel tende a melhorar no segundo semestre em comparação com o segundo trimestre. Após o enfraquecimento do suporte de custos, embora possa ocorrer um repique temporário durante a temporada de pico de setembro-outubro, os preços em geral seguirão trajetória de queda em relação ao primeiro semestre.

![[SMM Flash de Aço Inoxidável] Expansão do CBAM para Produtos do Cotidiano: Onda de Custos da UE se Aproxima para PMEs e Consumidores](https://imgqn.smm.cn/usercenter/LNpBh20251217171732.jpeg)

![[SMM Flash de Aço Inoxidável] Turquia Inicia Revisão de Fim de Vigência dos Direitos Antidumping sobre Produtos de Aço Inoxidável do Vietnã](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)