1. Vitória de Fujimori e Contexto Político

O Júri Nacional de Eleições (JNE) do Peru declarou oficialmente Keiko Fujimori, candidata do Fuerza Popular, como presidente eleita para o mandato 2026–2031. Sua posse está marcada para 28 de julho. Segundo relatos da imprensa internacional, Fujimori derrotou o candidato de esquerda Roberto Sánchez no segundo turno por 50,135% a 49,865%, uma diferença de cerca de 50 mil votos. Fujimori é a filha mais velha do ex-presidente peruano Alberto Fujimori e líder do partido de direita Fuerza Popular. Ela concorreu à presidência anteriormente em 2011, 2016 e 2021, chegando ao segundo turno em todas as ocasiões, mas perdendo as três disputas. A campanha de 2026 marcou sua quarta candidatura presidencial e sua primeira vitória. O legado de seu pai permanece profundamente divisivo no Peru. Apoiadores atribuem a seu governo a derrota de grupos insurgentes e a estabilização da economia, enquanto críticos apontam para violações de direitos humanos e casos de corrupção durante sua gestão. Esse contexto tornou Keiko Fujimori uma das figuras políticas mais influentes e controversas do Peru. Para a indústria do cobre, a questão-chave não é se a transição política alterará a produção das minas no curto prazo. A questão mais relevante é se a agenda política proposta pode enfrentar os gargalos crônicos de execução de projetos no Peru. O Peru não carece de recursos de cobre nem de carteira de projetos. O crescimento da oferta tem sido restringido pelos prazos de licenciamento, lacunas de infraestrutura, relações comunitárias, governança da mineração ilegal e capacidade de implementação local.

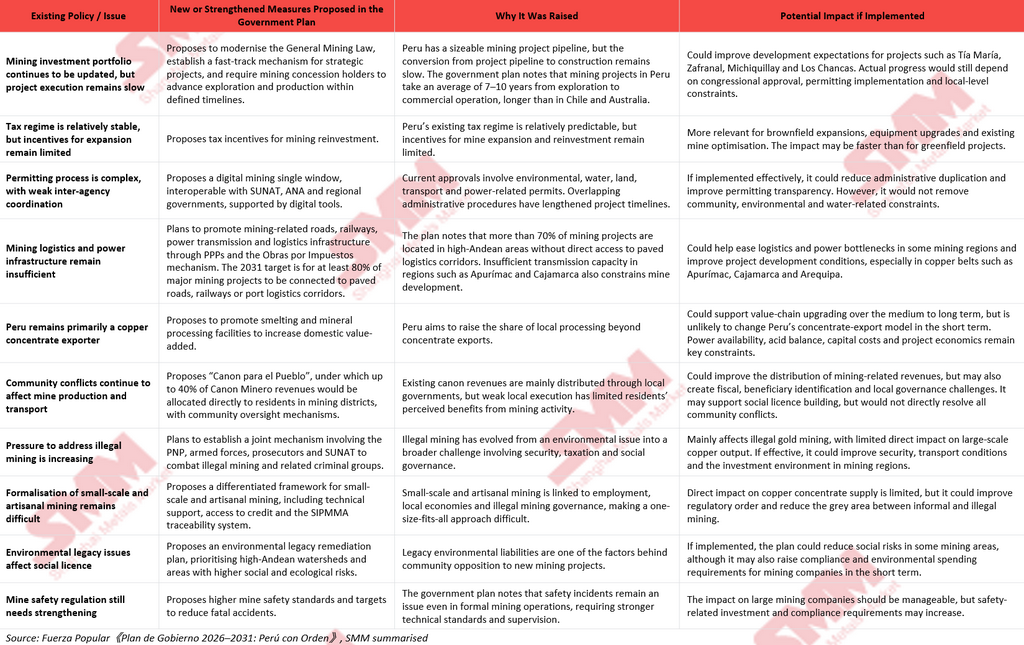

De acordo com o Plan de Gobierno 2026–2031: Perú con Orden, do Fuerza Popular, a agenda de mineração inclui modernizar a Lei Geral de Mineração, estabelecer um mecanismo de via rápida para projetos estratégicos, introduzir incentivos fiscais para reinvestimento na mineração, melhorar a infraestrutura relacionada à mineração por meio de PPPs e do mecanismo de Obras por Impuestos, promover a fundição e o processamento mineral, criar uma janela única digital para licenças de mineração, fortalecer a fiscalização da mineração ilegal, avançar na formalização da mineração artesanal e de pequena escala (MAPE), remediar passivos ambientais e alocar até 40% das receitas do Canon Minero diretamente para os residentes dos distritos mineradores.

Essas medidas permanecem parte do plano de governo. Sua implementação dependerá de legislação, execução administrativa e governança local.

2. Principais Diferenças entre o Quadro Existente e a Agenda Política Proposta

A agenda de mineração de Fujimori não representa uma ruptura com a atual dependência do Peru do investimento em mineração como motor do crescimento econômico. A mudança é mais específica: de manter uma grande carteira de projetos para melhorar a entrega de projetos. O quadro político atual do Peru já se concentrava em atrair investimentos em mineração, manter a estabilidade tributária, atualizar a carteira de investimentos em mineração e promover o desenvolvimento de projetos de grande escala. A agenda proposta coloca maior ênfase em licenciamento mais rápido, infraestrutura de mineração, incentivos ao reinvestimento, fiscalização da mineração ilegal e redistribuição de receitas minerais.

Em outras palavras, a agenda não visa reformular o regime de mineração do Peru. Ela busca abordar as lacunas de execução dentro do sistema atual.

3. A Produção de Curto Prazo se Recuperou, mas a Entrega de Projetos Continua Sendo Fundamental

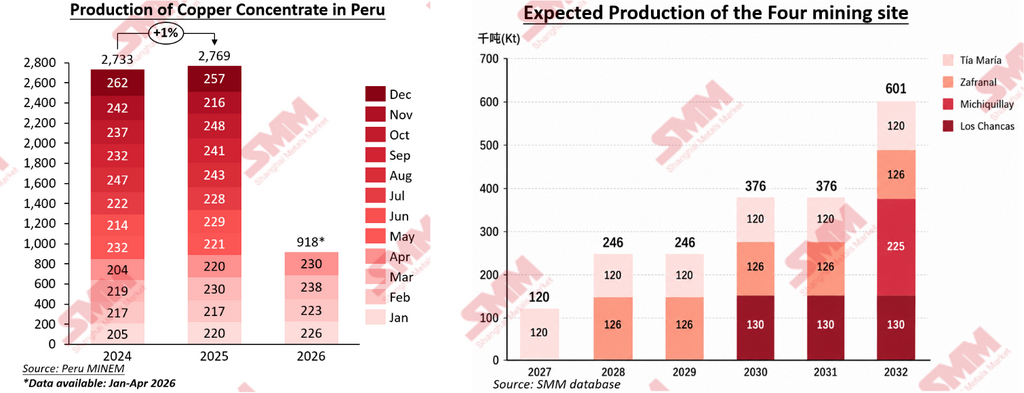

A produção de cobre em minas do Peru manteve-se em nível elevado nos últimos anos, mas a elasticidade do crescimento permanece limitada. A produção de cobre em concentrado foi de cerca de 2,733 milhões de toneladas em 2024 e aumentou para aproximadamente 2,769 milhões de toneladas em 2025, um incremento anual de apenas 1,3%. Dados mensais indicam uma recuperação gradual nos primeiros quatro meses de 2024–2026. O Peru produziu cerca de 845 mil toneladas de cobre em concentrado nos primeiros quatro meses de 2024, subindo para 887 mil toneladas no mesmo período de 2025 e ainda para 918 mil toneladas nos primeiros quatro meses de 2026. Isso representa um crescimento de aproximadamente 3,5% em relação ao ano anterior e de cerca de 8,6% comparado ao mesmo período de 2024. No entanto, uma produção mais forte nos primeiros quatro meses não significa que a carteira de projetos tenha sido convertida em nova oferta estável. O planejamento da mina, os teores de minério, os ciclos de manutenção, as condições de transporte e o progresso da rampa de produção podem todos afetar a produção mensal.

No nível dos projetos, a agenda política proposta é relevante para Tía María, Zafranal, Michiquillay, Los Chancas, La Granja e a expansão de Antamina. Os canais de transmissão variam por projeto. No caso de Tía María, as principais restrições continuam sendo as relações comunitárias e a execução do projeto. Um ambiente político mais favorável pode melhorar as condições de desenvolvimento do projeto. No entanto, seu cronograma de construção ainda dependerá da aceitação local, da execução no local e da implementação regulatória. Zafranal, Michiquillay, Los Chancas e La Granja estão mais expostos a licenciamento, financiamento, progresso de engenharia e prontidão de infraestrutura. Se o mecanismo de via rápida, a janela única digital para mineração e os planos de infraestrutura forem implementados de forma eficaz, eles podem melhorar as condições para o avanço desses projetos. A expansão de Antamina está mais próxima de um caso de extensão e ampliação de uma mina existente (brownfield). Em comparação com projetos greenfield, os desenvolvimentos brownfield podem responder mais rapidamente a incentivos de reinvestimento, melhorias de licenciamento e atualizações de infraestrutura. Em geral, é improvável que a agenda proposta se traduza diretamente em produção imediata de cobre. Seu principal efeito seria melhorar as condições para mover os projetos da capacidade planejada para a produção real. Se implementada de forma eficaz, o primeiro impacto provavelmente seria nas expectativas dos projetos e nas decisões de investimento, antes de gradualmente se refletir no progresso da construção e na entrega da oferta. O momento da realização da produção ainda dependerá do estágio de desenvolvimento de cada projeto e de suas restrições específicas.

4. Restrições Centrais sobre a Oferta de Cobre Permanecem

Apesar das medidas propostas para melhorar a eficiência do licenciamento, a infraestrutura e o ambiente de investimento, o crescimento da oferta de cobre do Peru ainda enfrenta várias restrições estruturais. As relações comunitárias continuam sendo uma variável-chave para o desenvolvimento de projetos de grande escala. Bloqueios de estradas, disputas sobre compartilhamento de benefícios, preocupações com a água e demandas de emprego podem continuar afetando a construção, operação e transporte de concentrado das minas. A implementação de políticas também requer legislação, execução administrativa e coordenação local. Mesmo que o governo central estabeleça uma direção clara, as reformas na legislação de mineração, o mecanismo de via rápida e a redistribuição do Canon ainda exigirão regras detalhadas e cooperação em nível local. O licenciamento ambiental, a gestão da água e a infraestrutura permanecem gargalos práticos para grandes projetos de cobre. Os procedimentos de licenciamento podem ser simplificados, mas os projetos ainda precisam atender aos requisitos ambientais, hídricos, de uso da terra e de licença social. O esgotamento natural das minas também continuará pesando sobre o crescimento da produção. Algumas das principais minas de cobre do Peru estão entrando em estágios operacionais mais maduros. A queda nos teores de minério, o aumento das exigências de decapagem e o declínio marginal da produção em operações mais antigas dificultarão que as minas existentes mantenham ou aumentem a produção. Mesmo que o ambiente político melhore, o Peru ainda precisará de novos projetos e expansões brownfield para compensar o esgotamento dos ativos existentes.

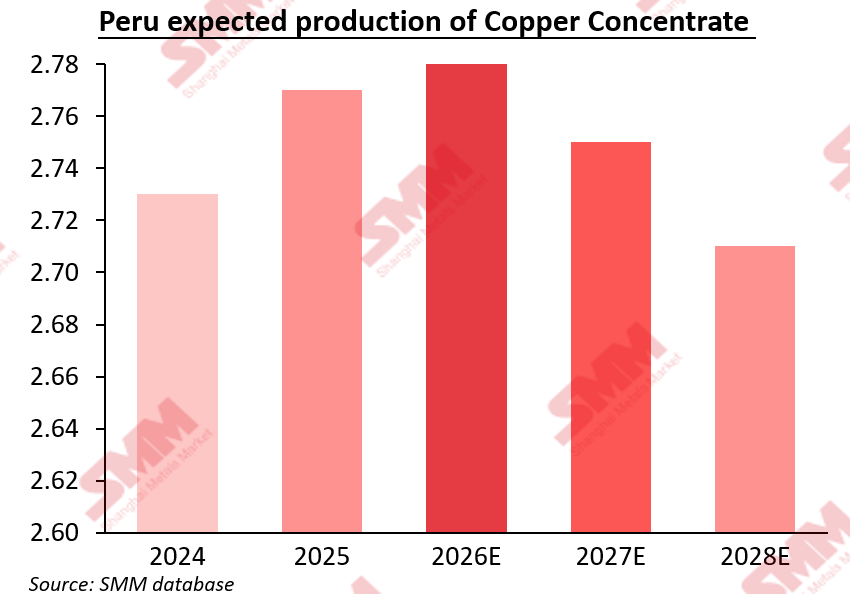

Com base na previsão de produção da SMM, espera-se que a produção total de cobre em concentrado do Peru atinja um pico de curto prazo em 2026 antes de declinar gradualmente. Embora Tía María, Zafranal, Michiquillay e Los Chancas representem potenciais adições futuras, a carteira de projetos não equivale à oferta real. Novos projetos devem primeiro compensar o declínio de teor e o esgotamento das minas existentes antes de gerar crescimento líquido da oferta. A alocação de capital corporativo é outra restrição. Os preços do cobre, os custos de financiamento, as taxas internas de retorno dos projetos e as prioridades de investimento da controladora influenciarão se os projetos avançarão para o desenvolvimento real. Como resultado, uma direção política mais favorável não implica um aumento rápido na oferta de cobre. O crescimento futuro da oferta do Peru dependerá do equilíbrio entre a entrega de novos projetos, expansões brownfield e o esgotamento das minas maduras. O crescimento tende a ser gradual, em vez de concentrado no curto prazo.

5. Conclusão

Com base no plano de governo divulgado até o momento, a agenda de mineração de Fujimori não se concentra em aumentar os impostos sobre mineração ou avançar o nacionalismo de recursos. Em vez disso, centra-se na execução de projetos, desenvolvimento de infraestrutura, incentivos ao reinvestimento, fiscalização da mineração ilegal e distribuição de receitas minerais. Em comparação com o quadro existente, a principal mudança não é uma alteração na direção do desenvolvimento mineral do Peru, mas um foco mais forte em ferramentas de execução. O Peru não carece de recursos de cobre nem de carteira de projetos. A questão-chave é se os projetos podem passar mais rapidamente da carteira de investimentos para a construção e produção. Para o mercado de cobre, a transição política tem mais probabilidade de afetar os prêmios de risco de projetos de médio a longo prazo e as expectativas de investimento, do que a oferta real de concentrado de cobre do Peru em 2026. As principais áreas a serem monitoradas incluem a nomeação do ministro de mineração, a reforma da lei de mineração, a implementação do mecanismo de via rápida, as regras detalhadas do Canon para el Pueblo, e o progresso de licenciamento e construção em Tía María, Zafranal, Michiquillay, La Granja e Los Chancas. Em geral, se as medidas propostas forem implementadas de forma eficaz, as condições de desenvolvimento de projetos de cobre de médio a longo prazo do Peru podem melhorar. No entanto, a menos que as principais restrições relacionadas a comunidades, licenciamento e infraestrutura sejam abordadas de forma significativa, é improvável que a oferta de cobre do Peru aumente significativamente no curto prazo.

![O consumo final luta para melhorar, e as empresas de vergalhões de cobre secundário dependem principalmente de compras just-in-time [Revisão Diária de Cobre Secundário SMM]](https://imgqn.smm.cn/usercenter/FERSF20251217171712.jpg)