SMM, 7 de julho:

I. Revisão do Mercado do 1S

Importações: Crescimento de recuperação, África se torna a principal fonte incremental

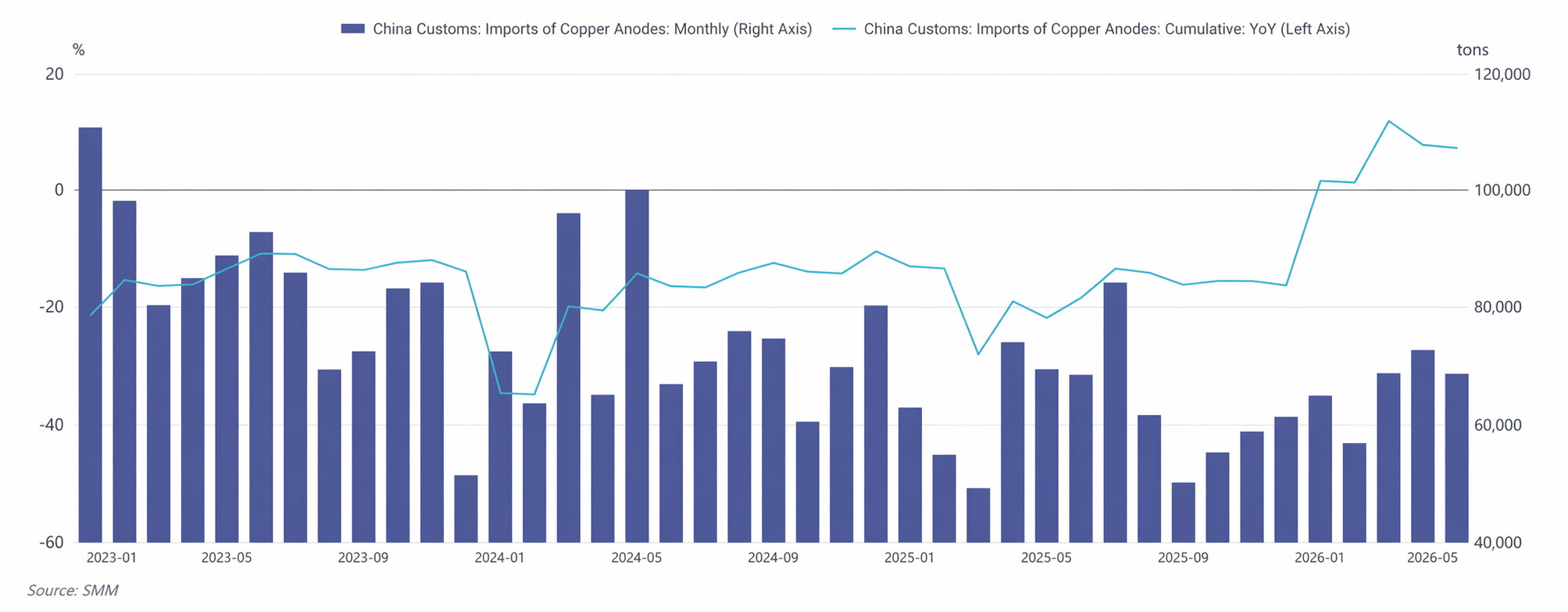

De janeiro a maio de 2026, as importações acumuladas de ânodo de cobre da China totalizaram 331,9 mil toneladas, alta de 6,92% na comparação anual , revertendo a tendência de queda de 15,88% registrada no ano completo de 2025. Mensalmente, as importações seguiram uma trajetória “baixa, depois alta e, em seguida, recuo”. A estrutura de fontes de importação passou por mudanças significativas. Embora a Zâmbia tenha permanecido como principal origem, sua participação recuou gradualmente de 53% no início do ano para cerca de 40% em maio. A RDC emergiu como a maior fonte de volume incremental. Impulsionada pela contínua aceleração do projeto de fundição de cobre de Kamoa (capacidade de 500.000 toneladas/ano) após sua entrada em operação, sua participação nas exportações para a China subiu rapidamente de menos de 10% em janeiro para 22,60% em maio, com crescimento anual que chegou a superar 250% em determinado momento. Em contraste, os embarques chilenos continuaram a encolher devido à relação de preços SHFE/LME desfavorável, com sua fatia caindo para 4,48% em maio.

Oferta e Demanda Internas: Reversão Rápida de Frouxa para Apertada

A evolução do padrão de oferta e demanda interna da China no 1S pode ser dividida em duas fases:

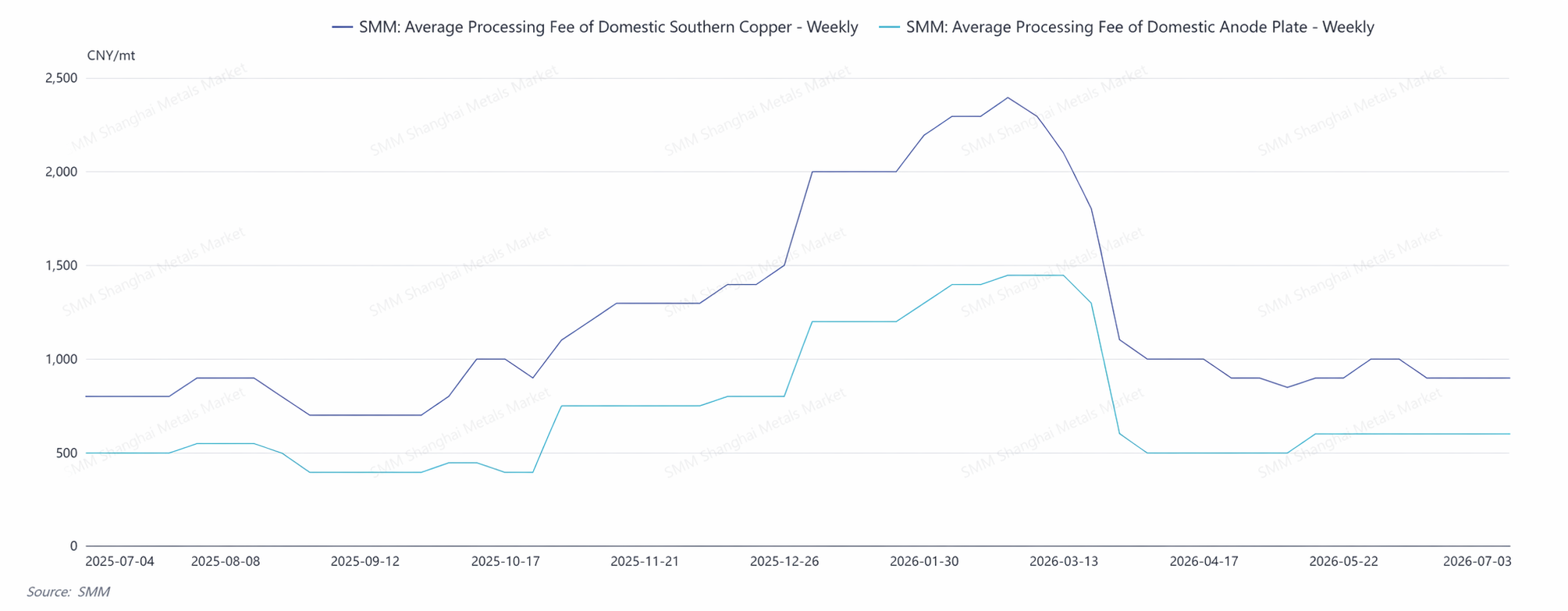

Fase de Frouxidão no 1T: A oferta de cobre blister e ânodo de cobre provenientes de sucata permaneceu abundante, dando continuidade ao cenário do final de 2025. As fundições mantinham estoques elevados de cobre blister e ânodo de cobre. Os RCs do cobre blister no sul da China operaram em níveis elevados, de 1.800 a 2.000 yuans/tonelada. Nesse padrão frouxo, a dependência do mercado de ânodo de cobre importado diminuiu temporariamente.

Ponto de Inflexão em Meados para Fim de Março: Com a queda dos preços do cobre para abaixo da marca de 100.000 yuans/tonelada, a diferença entre os preços do cátodo de cobre e da sucata de cobre se estreitou rapidamente. Ao mesmo tempo, as políticas setoriais se tornaram mais restritivas — análises de conformidade mais rigorosas para a sucata de cobre e reduções no suporte financeiro —, fazendo com que os produtores de ânodo de cobre de sucata enfrentassem o aperto dos elevados custos das matérias-primas. Seu entusiasmo produtivo caiu rapidamente e a oferta do mercado começou a se contrair.

Fase de Aperto no 2T: O desequilíbrio entre oferta e demanda explodiu com intensidade no 2T. A taxa de operação geral das empresas de ânodo de cobre acompanhadas pela SMM caiu de 50,42% em março para 45,95% em junho, com o segmento baseado em sucata recuando de 40,58% para 36,00%. Enquanto isso, o segundo trimestre coincidiu com a temporada de manutenção concentrada das fundições domésticas. As fundições em manutenção tiveram um aumento na demanda por cobre blister e ânodo de cobre adquiridos externamente. A contração da oferta e os picos de demanda moveram-se em direções opostas na mesma janela, ampliando drasticamente a lacuna entre oferta e demanda. Em abril, as taxas de refino (RCs) médias mensais do cobre blister no sul da China despencaram para 950 yuans/tonelada, uma queda de 850 yuans/tonelada em relação ao mês anterior, e caíram ainda mais para 900 yuans/tonelada em maio.

II. Análise das Razões Centrais para as Mudanças na Oferta e Demanda

(I) Políticas Mais Rigorosas para Sucata de Cobre Foram a Principal Variável por Trás da Contração da Oferta

O principal impulsionador da reversão do padrão de oferta e demanda no primeiro semestre foi o choque político na indústria de sucata de cobre. As obstruções nos processos de compra das empresas de fundição secundária, acompanhadas por um corte simultâneo no suporte financeiro, levaram a uma clara polarização entre os mercados de matérias-primas com e sem impostos. Esta se tornou a principal razão que forçou as empresas a reduzir ou interromper a produção.

2. A redução da diferença de preço entre cátodo e sucata de cobre amplifica as contradições de oferta

Com a falta de impulso de alta nos preços do cobre, a diferença de preço entre o cátodo de cobre e a sucata de cobre diminuiu rapidamente. Os fornecedores de sucata de cobre seguraram as vendas, e isso também não conseguiu suportar um grande fluxo de sucata de cobre para o segmento de fundição, acelerando a reversão do padrão de oferta e demanda.

3. A TC extremamente baixa impulsiona a dependência de cobre blister e ânodo de cobre pelo lado dos custos

A TC do concentrado de cobre continuou a se deteriorar em 2026. Nesse contexto, as fundições ajustaram proativamente sua mistura de matérias-primas, aumentando o uso de sucata de cobre, ânodo de cobre e outros tipos de cobre blister e ânodo de cobre. Essa lógica de substituição forneceu um suporte de base rígido e em expansão constante para a demanda de ânodo de cobre.

III. Perspectivas para o Segundo Semestre

As importações no segundo semestre enfrentam pressão: a manutenção concentrada da capacidade de fundição da Zâmbia se estenderá até o terceiro trimestre, enquanto a crescente demanda de países e regiões como a Índia intensifica a competição pelo fornecimento de ânodo de cobre.

Oferta da China: A variável central do lado da oferta da China continua sendo a direção da política de cobre reciclado e as mudanças na diferença de preço entre cátodo e sucata. A escassez estrutural de sucata de cobre com imposto incluído dificilmente se reduzirá antes de uma flexibilização substancial da política, e a elasticidade da oferta de ânodo de cobre derivado de sucata permanecerá restrita; nesse contexto, o RC também terá dificuldade em se recuperar significativamente. Se a política apresentar um afrouxamento marginal no segundo semestre, a oferta da produção a partir de sucata poderá se recuperar; caso contrário, o cenário restritivo persistirá.

Demanda da China: O lado da demanda mantém suporte: o TC persistentemente baixo continua a impulsionar a demanda de substituição por cobre blister e ânodo de cobre; a tendência de expansão da capacidade de refino de médio e longo prazo permanece inalterada, e a lacuna de matérias-primas persiste.

IV. Resumo

No primeiro semestre de 2026, a lógica operacional central do mercado chinês de ânodo de cobre pode ser resumida como: a entrada em operação de projetos no exterior impulsionou a recuperação e o crescimento das importações, mas o aperto da política de cobre reciclado da China reverteu rapidamente o padrão de oferta e demanda, passando de um primeiro trimestre folgado para um segundo trimestre restritivo. No segundo semestre, na ausência de políticas favoráveis, a elasticidade da oferta chinesa será limitada, enquanto a demanda de substituição das fundições por cobre blister e ânodo de cobre permanece forte; o mercado como um todo manterá um padrão de "equilíbrio restritivo".

No médio e longo prazo, a contradição estrutural de a capacidade de refino crescer consistentemente mais rápido do que a capacidade de fundição persiste, e a posição do ânodo de cobre como matéria-prima complementar crítica continuará se fortalecendo. A participação crescente do ânodo de cobre derivado de sucata, a diversificação das fontes de importação e a evolução de um sistema de abastecimento que "complementa o minério com sucata e complementa a oferta externa com a oferta interna" representam a direção central da evolução do mercado de ânodo de cobre.

![O consumo final luta para melhorar, e as empresas de vergalhões de cobre secundário dependem principalmente de compras just-in-time [Revisão Diária de Cobre Secundário SMM]](https://imgqn.smm.cn/usercenter/FERSF20251217171712.jpg)