SMM 7 de julho:

Junho de 2026 – Dados da Pesquisa:

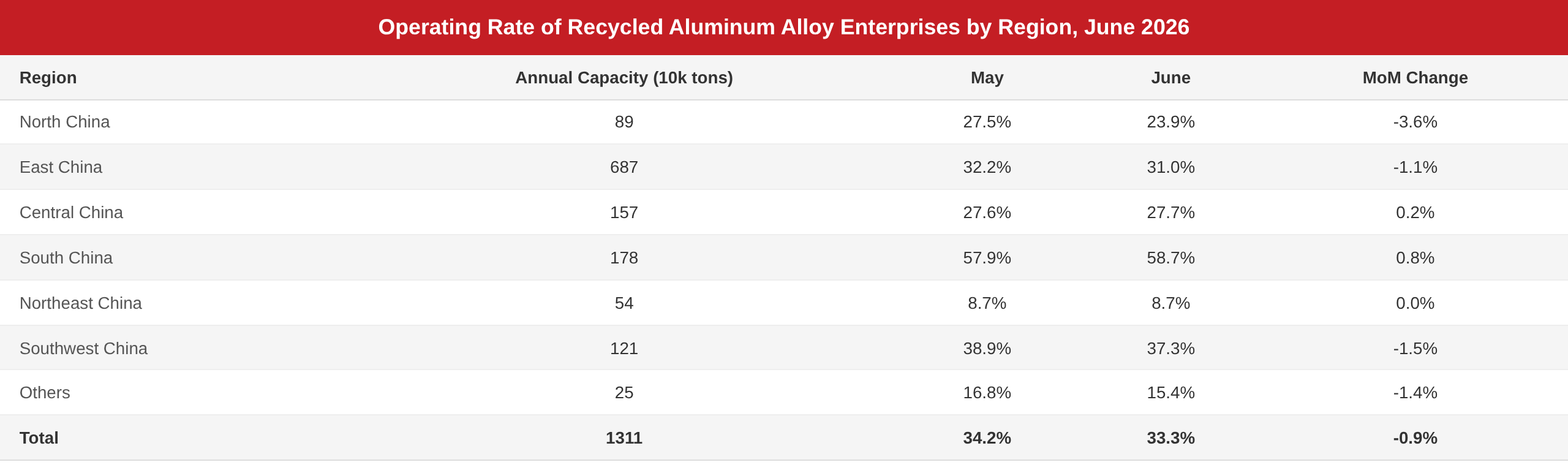

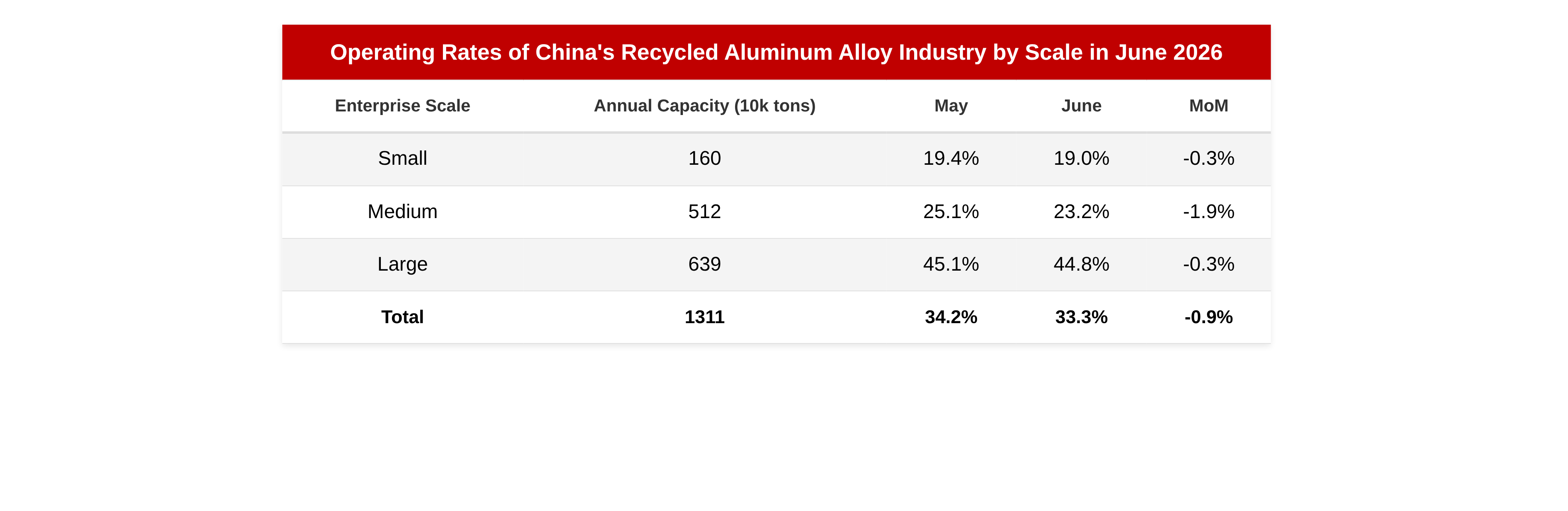

De acordo com as estatísticas da pesquisa da SMM, em junho de 2026, a taxa de operação da indústria de alumínio secundário caiu 0,9 ponto percentual em relação ao mês anterior (maio), para 33,3%, e recuou 7,6 pontos percentuais na comparação anual.

A taxa de operação do setor continuou caindo em junho, atingindo o menor nível do ano, excluindo o impacto do Ano Novo Chinês, principalmente devido à dupla pressão de oferta restrita de matérias-primas e fraca demanda final.

Do lado da oferta de matérias-primas, desde junho, a fiscalização regulatória sobre a “economia baseada em notas fiscais” não diminuiu, e a cobertura continuou se expandindo. Muitas regiões suspenderam a emissão de notas fiscais reversas, agravando ainda mais a escassez de notas fiscais de entrada. A carga tributária e os custos de conformidade das empresas aumentaram significativamente, elevando a pressão operacional. Enquanto isso, no final do mês, os preços do alumínio na SHFE aceleraram a queda. Embora isso tenha provocado uma certa flexibilização marginal nos preços da sucata de alumínio, os preços das sucatas, em geral, mostraram resiliência, com ajustes limitados. As margens de lucro dos fornecedores foram ainda mais comprimidas, e a disposição para reter vendas aumentou. Num contexto de “escassez de notas fiscais” e “falta de material”, a aquisição de matérias-primas permaneceu difícil para as empresas, continuando a restringir a liberação da produção.

Do lado da demanda, a temporada de entressafra de consumo tradicional tornou-se mais evidente em junho. A indústria automotiva registrou uma desaceleração na produção e nas vendas, pressionando os pedidos das empresas de fundição sob pressão, e a demanda por alumínio secundário permaneceu pressionada. A demanda em setores como o de motocicletas foi relativamente estável. Algumas encomendas de exportação apresentaram leve crescimento, beneficiando-se da melhora dos diferenciais de preços entre os mercados chinês e internacional, mas o incremento foi limitado. As encomendas globais continuaram a contrair. As empresas careciam de novo impulso de produção, e as taxas de operação mantiveram-se sob pressão.

No entanto, como o setor já havia registrado uma contração significativa da produção em maio, o espaço para novos cortes em junho foi limitado, e, como resultado, a queda mensal da taxa de operação diminuiu em comparação com o mês anterior. Na base anual, a queda ampliou-se consideravelmente , principalmente porque, no mesmo período do ano passado, com o lançamento dos futuros de liga de alumínio fundido, as empresas comerciais que atuam nos mercados à vista e futuro participaram ativamente das compras e reabasteceram agressivamente durante a entressafra, impulsionando a motivação de produção das empresas de alumínio secundário e criando uma base elevada de comparação para o mesmo período.

Olhando para julho, o setor continuará enfrentando ventos contrários devido à entressafra de demanda em curso e à regulamentação mais rigorosa de faturas. No entanto, após dois meses consecutivos de cortes de produção, o espaço para nova redução da produção já é limitado. Enquanto isso, o diferencial de preços entre o alumínio primário A00 e o ADC12 continuou a se ampliar recentemente, levando algumas empresas a aumentar as compras de alumínio primário para aliviar as dificuldades na aquisição de sucata de alumínio e as questões de restrição de faturas, garantindo a produção normal. Embora se espere que a escala geral de uso de alumínio primário para substituir sucata permaneça limitada, isso pode ajudar a melhorar, até certo ponto, as condições de fornecimento de matérias-primas, oferecendo suporte marginal às operações do setor. É provável, portanto, que a taxa de operação da indústria de alumínio secundário registre uma ligeira recuperação em julho.

--------------------------------------------------------------------------------------------------------------------------------------

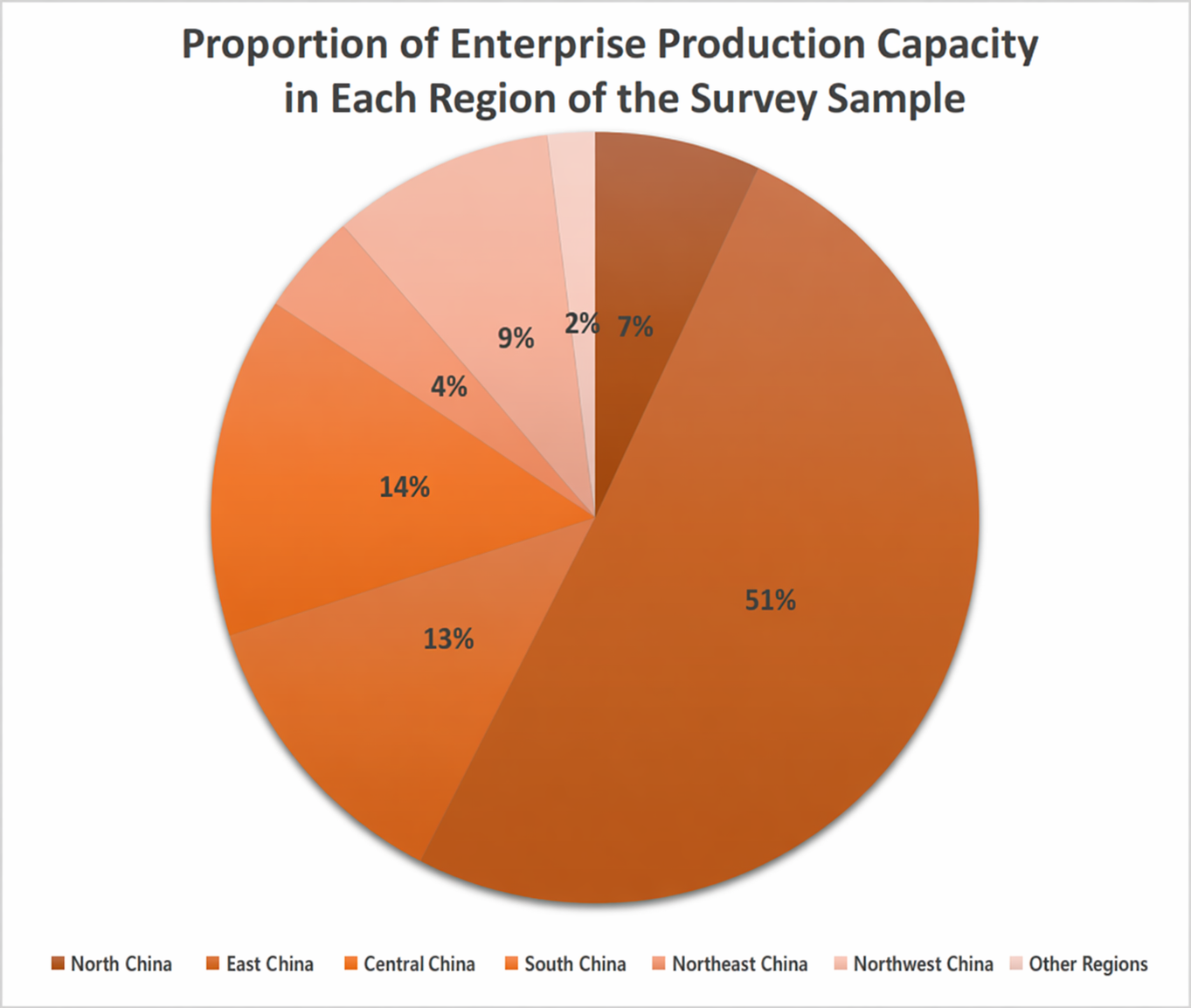

Descrição dos dados: Esta pesquisa abrange uma capacidade total de 13,11 milhões de toneladas métricas.

![Taxa de operação de alumínio secundário teve uma queda MoM menor, mas uma queda YoY mais acentuada em junho [Análise SMM]](https://imgqn.smm.cn/usercenter/aezhG20251217171650.jpg)