》Clique para Ver Tendências Históricas do Preço Spot do Cobre SMM

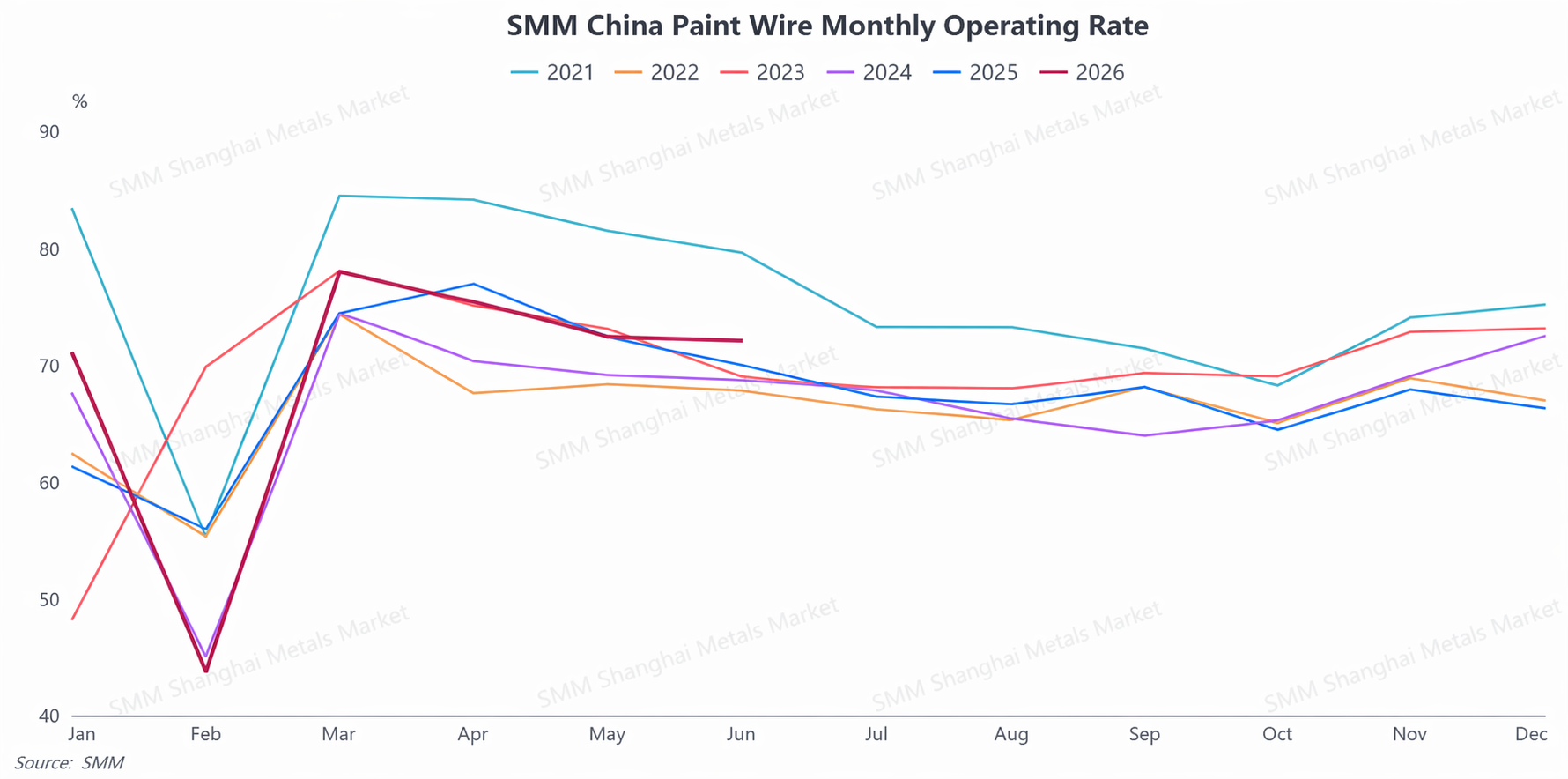

1. Revisão da Indústria no 1º Semestre: Taxa de Operação com Tendência de Alta e Depois Queda, com Divergência Estrutural como Tema Central

No primeiro semestre de 2026, a indústria de fios esmaltados da China exibiu um padrão faseado de “recuperação e aumento após o Ano Novo Chinês, seguido por uma retração constante no 2º trimestre”, com suas características operacionais fortemente focadas na divergência estrutural. No início do ano, pressionada pela paralisação da produção durante o Ano Novo Chinês e pelos altos preços do cobre, a carga operacional geral da indústria estava baixa. Em março, beneficiando-se de uma retração faseada nos preços do cobre e da tradicional temporada de pico de consumo, as empresas retomaram a produção intensivamente, elevando a taxa de operação da indústria ao seu pico do primeiro semestre. Entrando no 2º trimestre, a indústria entrou em sua entressafra sazonal e, juntamente com a intensificação da divergência na demanda final, a taxa de operação geral recuou constantemente. No entanto, o nível operacional geral do primeiro semestre ainda superou o mesmo período do ano anterior, destacando a resiliência geral da indústria.

As amplas flutuações nos preços do cobre foram a variável central que impactou o ritmo de produção e pedidos na indústria de fios esmaltados durante o primeiro semestre, criando uma típica relação de gangorra entre os preços do cobre e os pedidos. Em março, uma queda faseada nos preços do cobre aliviou efetivamente a pressão de custo de aquisição a jusante. As empresas usuárias finais aproveitaram os preços baixos para recompor os estoques intensivamente, liberando pedidos acumulados anteriormente, o que impulsionou tanto a taxa de operação da indústria quanto os novos pedidos em conjunto. No 2º trimestre, os preços domésticos do cobre se consolidaram em patamares elevados, aumentando significativamente os custos de aquisição de matérias-primas para a indústria. O sentimento de espera das empresas usuárias finais a jusante se intensificou, com a disposição para recompor estoques diminuindo acentuadamente e o ritmo de liberação de pedidos continuando a desacelerar. Juntamente com as características sazonais de entressafra do 2º trimestre, os altos preços do cobre amplificaram ainda mais a pressão de retração sobre os pedidos da indústria, tornando-se o fator central que restringiu a prosperidade da indústria no 2º trimestre.

A demanda de uso final exibiu uma polarização acentuada, com a divergência entre setores novos e tradicionais se tornando proeminente. A demanda de setores emergentes de ponta, como veículos de nova energia (NEVs), transformadores de potência, motores industriais, equipamentos de computação de IA e veículos de duas rodas NEV, permaneceu rígida e robusta, servindo como o lastro central que sustenta a prosperidade da indústria. Após o feriado do Ano Novo Chinês, as taxas de operação dos principais players focados nesses setores rapidamente se recuperaram para mais de 90%. Alguns subsetores chegaram a enfrentar oferta restrita e escassez, sustentando continuamente o piso operacional geral da indústria. No setor tradicional de eletrodomésticos, as tendências de demanda enfraqueceram significativamente e a volatilidade se intensificou. Dentre eles, o mercado de uso final de ar-condicionado exibiu um padrão de “esgotamento prematuro da demanda de alta temporada e rápido resfriamento durante a baixa temporada”, o que impulsionou brevemente as taxas de operação da indústria em março, mas entrou precocemente na baixa temporada de demanda no segundo trimestre. Os pedidos de fio esmaltado para eletrodomésticos caíram mais de 20% na comparação anual, forçando as empresas relacionadas a reduzir a produção e desovar estoques, tornando-se o principal freio da prosperidade geral da indústria.

2. Mercado de Exportação Brilha: Volume Recorde e Crescimento Disruptivo nos Mercados Emergentes

No primeiro semestre, as exportações chinesas de fio de cobre esmaltado mantiveram forte ímpeto, com resiliência exportadora continuamente demonstrada e volume total atingindo um recorde para o período. Dados mostram que, de janeiro a maio, as exportações acumuladas de fio de cobre esmaltado da China atingiram 61.416 toneladas, alta de 7,13% na comparação anual, com as exportações de maio sozinhas somando 13.905 toneladas, um recorde para o mesmo mês em anos anteriores. A demanda de mercados fora da China tornou-se um motor-chave de crescimento para a indústria.

Em termos de estrutura de exportação, os principais mercados tradicionais mantiveram base sólida, com Vietnã, Japão e Tailândia permanecendo como os três principais destinos das exportações chinesas de fio esmaltado, juntos responsáveis por 32% do total exportado, indicando demanda tradicional estável fora da China. O grande destaque das exportações do primeiro semestre veio do crescimento explosivo nos mercados emergentes. O mercado turco emergiu como destaque e tornou-se ponto central de crescimento da indústria: as exportações para a Türkiye dispararam 645,6% na comparação anual em janeiro-fevereiro, mantiveram alta taxa de crescimento de 544,3% em abril e, apesar do recuo em maio, ainda subiram expressivos 312,1% na comparação anual. A Türkiye agora saltou para a quarta posição como destino das exportações chinesas de fio esmaltado. Enquanto isso, a demanda continuou se recuperando em mercados fora da China, como México e EUA, com o crescimento das exportações tornando-se positivo. Atualmente, as exportações chinesas de fio esmaltado cobrem mais de 130 países e regiões globalmente, refletindo um layout global notavelmente eficaz e amplo ímpeto de crescimento das exportações.

III. Perspectivas do Mercado no Segundo Semestre: Estabilidade Geral, Divergência Estrutural Contínua e Tendência de Suporte da Demanda Rígida Inalterada

Com base na dinâmica abrangente de oferta e demanda da indústria, matérias-primas e tendências de demanda de uso final, espera-se que a indústria de fio esmaltado mantenha seu padrão central de estabilidade geral e divergência estrutural no segundo semestre de 2026, caracterizado por “pressão nos setores tradicionais durante a baixa temporada, suporte rígido dos setores emergentes e flutuações lideradas pelo preço do cobre”.

No lado da pressão, o efeito da baixa temporada nos setores tradicionais está se tornando pronunciado, com a recuperação da demanda permanecendo lenta. A tendência de enfraquecimento da demanda por eletrodomésticos é difícil de reverter no curto prazo, enquanto setores maduros, como motores industriais tradicionais, carecem de novas fontes de demanda rígida incremental. As encomendas tradicionais em toda a indústria devem enfrentar pressão periódica contínua no segundo semestre. Ao mesmo tempo, as flutuações em níveis elevados do preço do cobre continuarão a afetar o ritmo de aquisição, produção e recomposição de estoques da indústria, sendo o principal fator de incerteza a impulsionar as oscilações do mercado. No lado do suporte, três fontes centrais de impulso continuarão a sustentar a linha de base de prosperidade da indústria. Primeiro, a demanda constante e sustentada dos dois setores centrais de veículos elétricos (NEVs) e transformadores de potência, com características proeminentes de demanda rígida, fornece suporte sólido no nível de base para a produção e os pedidos da indústria. Segundo, a aceleração da construção de infraestrutura de computação de IA continua a liberar demanda por semimanufaturados de cobre usados em data centers e equipamentos de computação, criando um setor de crescimento incremental inteiramente novo para a indústria de fio esmaltado. Terceiro, o ímpeto de crescimento no mercado de exportação continua, com o crescimento das exportações de 7,13% no primeiro semestre estabelecendo uma base sólida para o crescimento anual total. O crescimento sustentado de volume em mercados emergentes como a Türkiye e o aumento constante da demanda por infraestrutura de energia fora da China continuarão a impulsionar o crescimento das exportações de fio esmaltado.

Em suma, a indústria de fio esmaltado operará de forma tranquila no segundo semestre de 2026, em meio ao duplo equilíbrio entre a pressão da baixa temporada tradicional e a resiliência dos setores emergentes. NEVs, transformadores de potência, capacidade de computação de IA e exportações fora da China continuarão a atuar como “estabilizadores” da indústria, enquanto flutuações marginais nos preços do cobre e a recuperação da demanda de uso final de eletrodomésticos serão as duas variáveis-chave determinantes da taxa de operação da indústria, da lucratividade empresarial e das tendências de mercado no segundo semestre.

![2026 Mercado de Ânodos de Cobre da China no 1º Semestre: Contração da Oferta Inverte o Padrão [Análise SMM]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![Resumo e Perspectivas Semestrais da Indústria de Folha de Cobre da China em 2026 [Análise SMM]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![[Análise SMM] Revisão do primeiro semestre de 2026 do mercado de sucata de cobre fora da China: os preços do cobre dispararam, a oferta restrita de matéria-prima sustentou descontos firmes](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)