I. Revisão Completa da Indústria de Tarugos de Cobre no 1º Semestre de 2026

(I) Lado da Política: Controle Rigoroso do Faturamento Reverso, Restrição de Longo Prazo na Circulação de Matéria-Prima Reciclada

No 1º semestre, a supervisão fiscal e tributária tornou-se a principal restrição subjacente que pressionou a indústria de tarugos de cobre. A política de faturamento reverso para recursos reciclados entrou em uma fase de implementação rigorosa e normalizada; vendedores individuais pessoas físicas tinham uma cota anual de faturamento de 5 milhões de yuans, o que reduziu significativamente os canais de circulação de sucata de latão doméstica sem nota fiscal. Os recicladores de base mostraram baixa disposição para vender, levando a uma escassez persistente de fontes domésticas regulares de latão secundário.

Durante o período de transição da política, os custos de conformidade corporativa aumentaram notavelmente. Plantas de processamento de pequeno e médio porte, sem canais para obter matérias-primas estáveis com nota fiscal, foram forçadas a reduzir proativamente a produção e realizar manutenção para evitar riscos. Grandes players de primeira linha alavancaram suas qualificações de comércio internacional e fontes de importação estáveis para amortecer a lacuna de matéria-prima, acelerando a concentração da capacidade da indústria em direção a empresas de grande porte em conformidade. A política nº 770 sobre restituições fiscais de cobre secundário continuou a se apertar, comprimindo completamente o espaço de circulação cinzenta na indústria. A contradição de matérias-primas "ter a mercadoria, mas sem notas fiscais disponíveis, com mercadorias faturadas a preços elevados" permeou todo o ciclo do 1º semestre.

(II) Matérias-Primas e Importações/Exportações: Oferta Doméstica Secundária Contraiu, Prêmios sobre Latão Secundário Importado Aumentaram

1. Gargalo de Matéria-Prima Doméstica se Intensificou

O volume de circulação regular de sucata de latão doméstica caiu acentuadamente na comparação anual, enfraquecendo as vantagens de custo do latão secundário sobre o cátodo de cobre. A maioria das plantas de tarugos de latão enfrentou dificuldades na aquisição de matéria-prima e altos custos de crédito e, com o teto da cota para pessoas físicas, a oferta dificilmente poderia retornar ao nível observado em anos anteriores. Enquanto isso, a especulação no mercado de sucata de latão elevou ainda mais os preços, e as operações de separação de cobre-zinco aumentaram os custos gerais da matéria-prima.

2. Carga Importada Tornou-se um Complemento Principal, mas os Custos Continuaram a Subir

Empresas domésticas passaram a comprar grandes volumes de latão secundário importado com nota fiscal. Em H1, as importações de sucata de latão mantiveram crescimento anual, no entanto, as incertezas nas políticas de exportação de sucata de cobre no exterior e a alta dos preços internacionais do cobre elevaram os prêmios de aquisição. A oferta disponível de sucata de latão no exterior se restringiu, e os coeficientes de aquisição de importação continuaram subindo, elevando ainda mais os custos de matéria-prima para o bilete de latão.

Fonte dos Dados: SMM

Fonte dos Dados: SMM

De janeiro a maio, as importações acumuladas de bilete de latão na China foram de aproximadamente 11.400 toneladas métricas, queda de 1,23% em relação ao ano anterior, mas o valor acumulado das importações atingiu US$ 105,71 milhões, alta de 23,42% no mesmo período, evidenciando um padrão de redução de volume e aumento de preços. Em relação às origens das importações, em maio, a Coreia do Sul permaneceu como o maior país de origem (cerca de 40%), com o Japão em segundo (aproximadamente 16%), mostrando sinais iniciais de diversificação regional.

(III) Custos e Preços: Preços do Cobre Oscilaram Fortemente em Patamares Elevados, RC do Setor Continuou em Queda

No primeiro semestre de 2026, os preços do cobre catódico apresentaram um padrão de “recuar após rápida alta e consolidar em patamares elevados”. Os preços atingiram o pico anual em janeiro e caíram para uma mínima periódica em março. No segundo trimestre, a média de preços se estabilizou acima de 100.000 yuans/tm, com o preço médio anual subindo acentuadamente em relação ao ano anterior, elevando diretamente os custos da matéria-prima para o bilete de cobre. No final de junho, o preço médio à vista do bilete de latão Hpb59-1 na região de Zhejiang alcançou a máxima histórica de 70.650 yuans/tm.

A transmissão de preços apresentou bloqueios significativos: a demanda tradicional de latão a jusante estava fraca, com os usuários finais detendo forte poder de barganha, de modo que os aumentos de preço da matéria-prima não puderam ser repassados suavemente. O setor exibiu um padrão típico de pressão de “preços em alta com volume fraco”. De abril a maio, a pressão geral sobre a rentabilidade do setor subiu para o pior nível dos últimos dois a três anos.

O bilete de cobre de alta precisão utilizado em aplicações de energia nova e IA apresentou maior resiliência do RC devido a barreiras técnicas e demanda rígida estável, sendo a única subcategoria com lucros relativamente estáveis no primeiro semestre. Somado aos custos crescentes de logística, impostos e imobilização de capital, a maioria das empresas de bilete de latão de pequeno e médio porte permaneceu em estado de lucro ínfimo ou até mesmo prejuízos por longo prazo.

(IV) Oferta e Demanda: Demanda Severamente Polarizada, Taxas de Operação Permaneceram Baixas

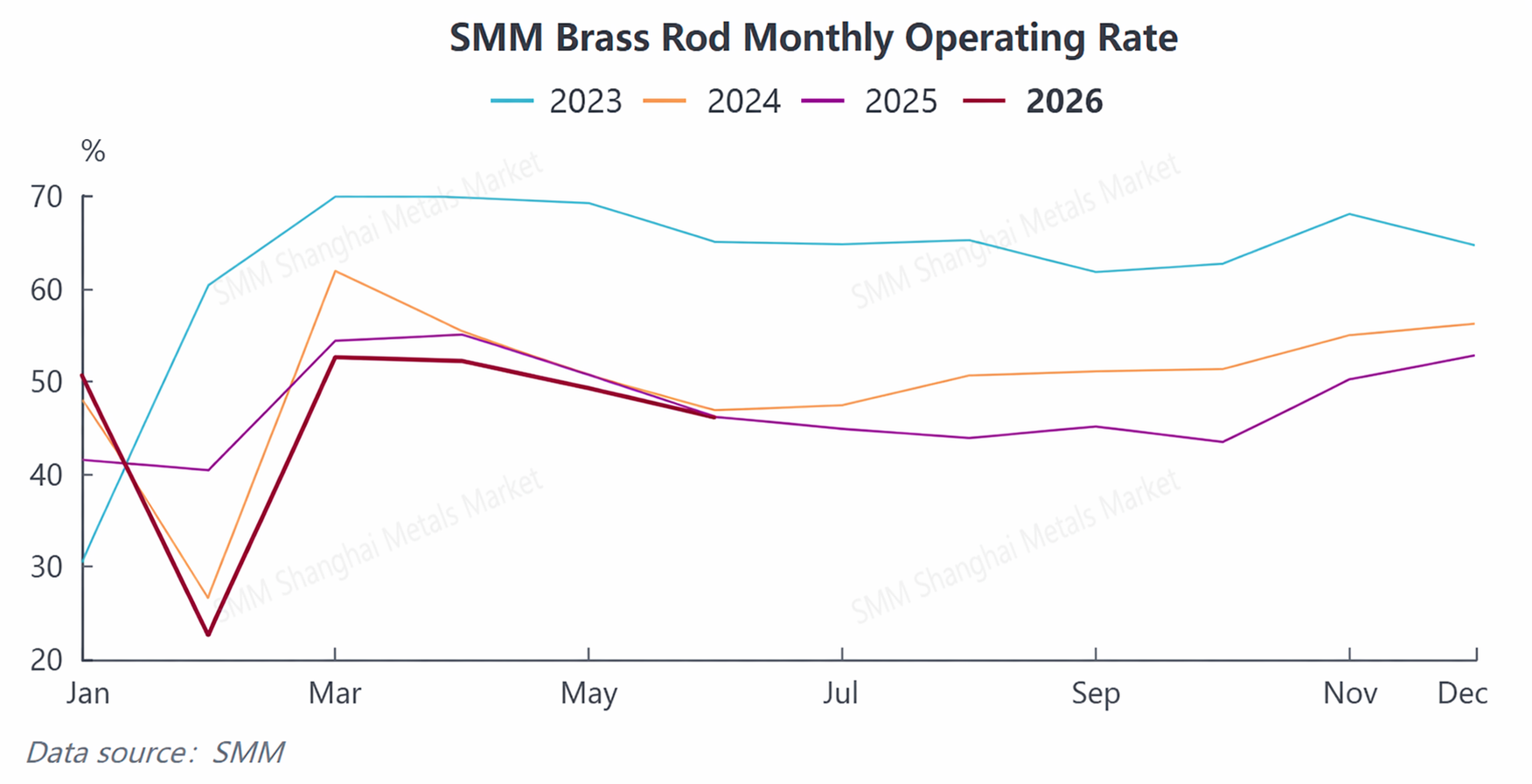

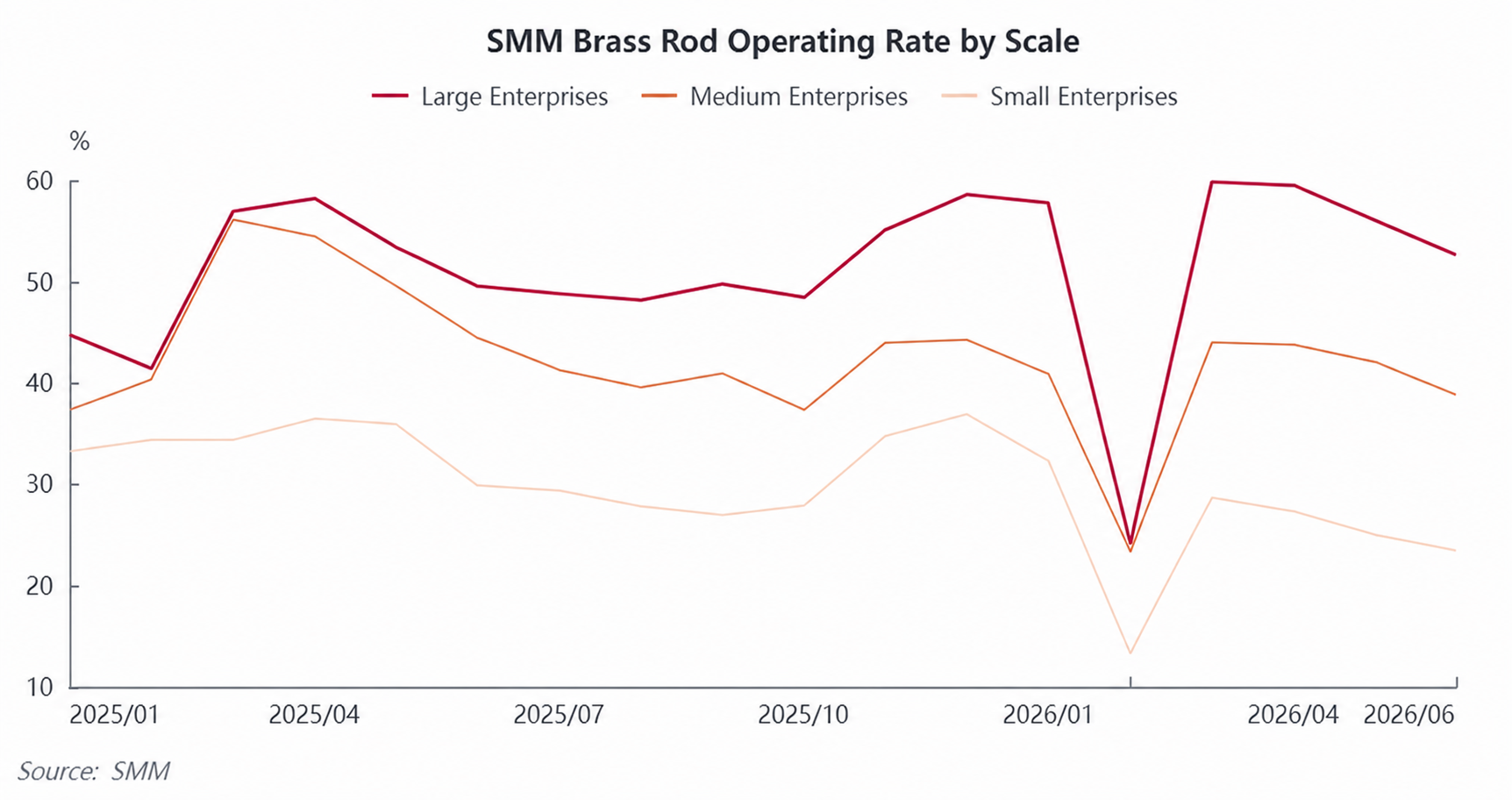

1. Lado da Oferta: Taxa de Operação Enfraquecida Mês a Mês, Polarização Empresarial Significativa

A taxa de operação geral do lingote de cobre caiu gradualmente no primeiro semestre, recuando continuamente de 50,86% em janeiro para 46,09% em junho, com quedas tanto em relação ao ano anterior quanto ao mês anterior. A diferença na polarização da capacidade continuou a se ampliar: grandes empresas com canais estáveis de matéria-prima tiveram uma taxa de operação de 52,6% em junho; empresas de médio porte, pressionadas tanto por matérias-primas quanto por pedidos, operaram a apenas 38,76%; pequenas plantas de processamento, enfrentando escassez de matéria-prima e falta de pedidos, viram as taxas de operação caírem para 23,44%, intensificando a polarização do setor.

As restrições de matéria-prima foram a principal limitação do lado da oferta; somadas às perdas que forçaram as empresas a controlar a produção, a taxa de utilização da capacidade geral do setor permaneceu em uma faixa historicamente baixa no primeiro semestre.

2. Lado da Demanda: Setores Tradicionais Enfraqueceram Profundamente, Setores Emergentes se Fortaleceram de Forma Independente

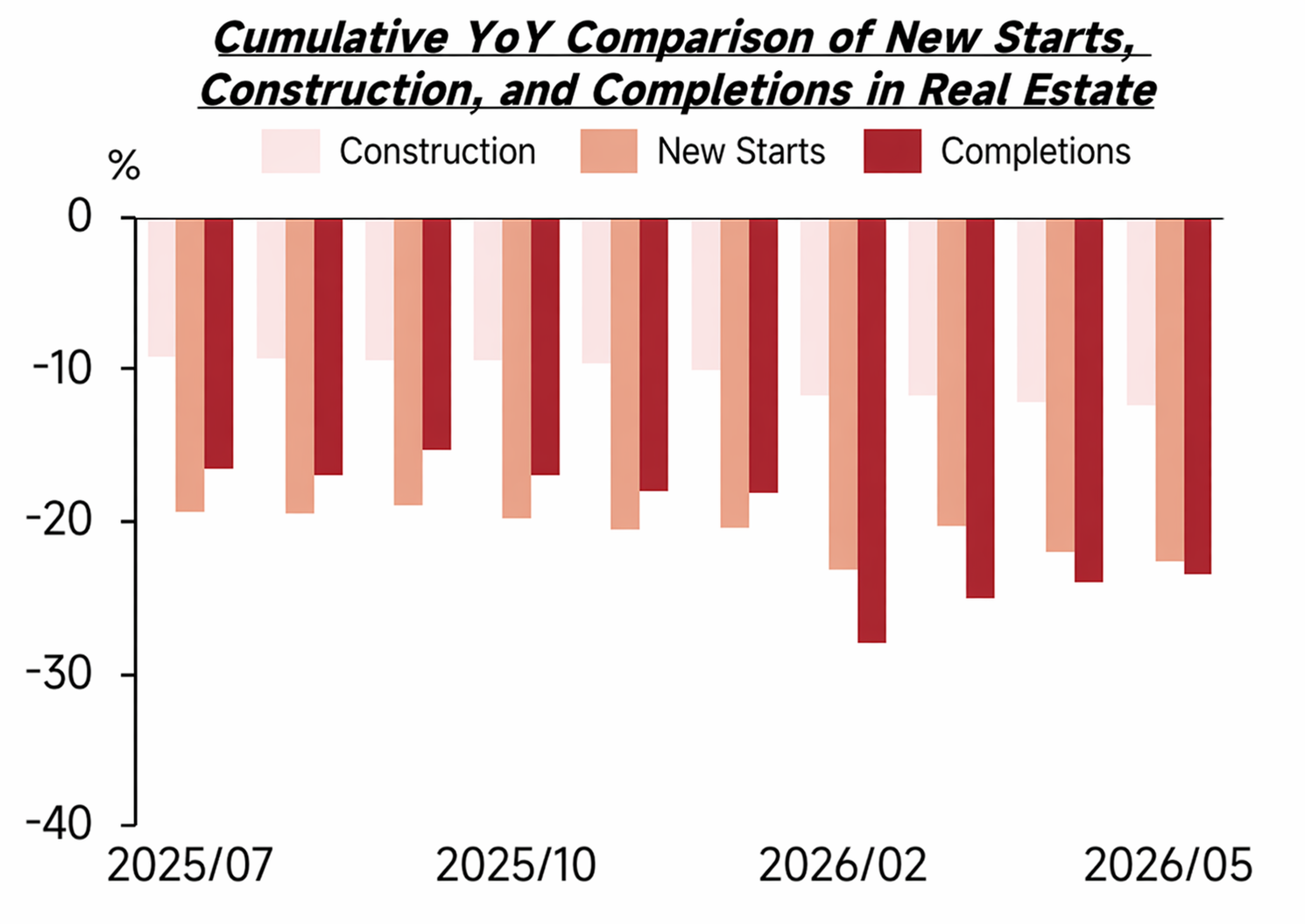

A demanda por latão tradicional (ar condicionado, encanamento, válvulas, ferragens em geral) permaneceu persistentemente fraca no primeiro semestre. A desaceleração do ciclo pós-imobiliário, combinada com uma baixa temporada antecipada para eletrodomésticos, fez com que os compradores a jusante adquirissem conforme a necessidade, sem reabastecimento concentrado. Enquanto isso, a taxa de penetração de substituição do aço inoxidável em componentes de ar condicionado continuou a aumentar, desviando continuamente a demanda rígida do latão, e os pedidos de lingote de latão encolheram mês a mês.

Fonte de Dados: SMM

O suporte estrutural da demanda concentrou-se no segmento de lingote de cobre: os três sistemas elétricos (bateria de potência, motor de acionamento e sistema de controle eletrônico) dos veículos elétricos novos, pilhas de carregamento de alta potência, PCS de armazenamento de energia, resfriamento de GPU de servidores de IA e pinos de precisão para módulos ópticos liberaram continuamente uma demanda rígida estável. Os pedidos de lingote de cobre livre de oxigênio de alta pureza estavam cheios, compensando parcialmente o declínio geral na demanda do setor. No entanto, com a capacidade de lingote de cobre representando uma parcela limitada, isso não foi suficiente para impulsionar a recuperação do segmento de latão.

II. Perspectivas de Mercado para a Indústria de Lingote de Cobre no Segundo Semestre de 2026

No terceiro trimestre, espera-se que o setor esteja sob pressão e atinja o fundo do poço.A baixa temporada tradicional, juntamente com as altas temperaturas suprimindo as compras dos usuários finais e o impacto contínuo da substituição pelo aço inoxidável, deve pesar sobre a demanda de latão. SMM espera que a taxa de operação geral de tarugo de cobre continue caindo para 43,65% em julho, atingindo uma mínima anual. A supervisão de faturação reversa no aspecto político provavelmente não se flexibilizará, limitando o fornecimento conforme de latão de sucata doméstica. Combinado com os controles cada vez mais rigorosos sobre as exportações de sucata de cobre do exterior, espera-se que o padrão de prêmios elevados sobre o latão secundário importado persista. O gargalo de matéria-prima deve se estender por toda a entressafra. Espera-se que o tarugo de latão seja arrastado pelos três ventos contrários da entressafra, substituição e baixas taxas de refinação, com a rentabilidade sob pressão contínua no terceiro trimestre. Apenas a contínua entrada em serviço de projetos de veículos de nova energia e infraestrutura de computação de inteligência artificial provavelmente trará pedidos de demanda rígida de tarugo de cobre, constituindo o único suporte de demanda.

No quarto trimestre, espera-se que a prosperidade se recupere em base trimestral.À medida que os eletrodomésticos e encanamentos entram em sua tradicional temporada de pico de estocagem, espera-se que os pedidos de tarugo de latão se recuperem mês a mês. Combinado com o impulso de fim de ano para as metas anuais em energia fotovoltaica, armazenamento de energia e veículos de nova energia, espera-se que a demanda por tarugo de cobre se fortaleça ainda mais, com as taxas de operação e as transações do setor se recuperando. No entanto, é altamente provável que os preços do cátodo de cobre continuem se consolidando em altas, com o centro de custo da matéria-prima permanecendo elevado, pressionando os custos das empresas de processamento ao longo do ano.

No médio e longo prazo, espera-se que o centro de demanda de latão tradicional diminua ano a ano, enquanto a computação de inteligência artificial, as energias renováveis e o armazenamento de energia constituem os principais motores de crescimento da indústria de tarugo de cobre. Espera-se que a capacidade obsoleta de pequeno e médio porte saia continuamente do mercado, enquanto os principais players estão simultaneamente implantando capacidade de tarugo de cobre de alta qualidade. As três grandes barreiras de matérias-primas, pedidos e conformidade continuam a aumentar o fosso entre as empresas, tornando a transformação do setor em direção à escala, conformidade e fabricação de alta qualidade uma tendência irreversível.

Em resumo: No primeiro semestre de 2026, as contradições centrais na indústria de tarugo de cobre foram a escassez de oferta causada pelo aperto das políticas de matérias-primas recicladas, o enfraquecimento da demanda tradicional de uso final e a compressão dos lucros de processamento pelos altos preços do cobre. O setor dependeu de tarugo de cobre para energia renovável e inteligência artificial como suporte estrutural, mantendo um ambiente operacional geralmente fraco. No segundo semestre, espera-se que o mercado apresente um padrão de fraqueza inicial seguida de fortalecimento posterior: no 3º trimestre, a tripla ressonância negativa da baixa temporada, matérias-primas e substituição deverá manter as taxas de operação e a rentabilidade sob pressão contínua; no 4º trimestre, a combinação da temporada de pico tradicional dos utilizadores finais com volumes crescentes de setores emergentes deverá recuperar a prosperidade da indústria numa base trimestral. No médio e longo prazo, a política de faturação reversa está a remodelar o sistema de circulação de cobre secundário, acelerando a depuração do mercado. Espera-se que o tarugo de cobre de alta precisão para energias renováveis e infraestrutura de computação de IA se torne a principal linha de crescimento futuro da indústria de tarugos de cobre.

![2026 Mercado de Ânodos de Cobre da China no 1º Semestre: Contração da Oferta Inverte o Padrão [Análise SMM]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![Resumo e Perspectivas Semestrais da Indústria de Folha de Cobre da China em 2026 [Análise SMM]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![[Análise SMM] Revisão do primeiro semestre de 2026 do mercado de sucata de cobre fora da China: os preços do cobre dispararam, a oferta restrita de matéria-prima sustentou descontos firmes](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)