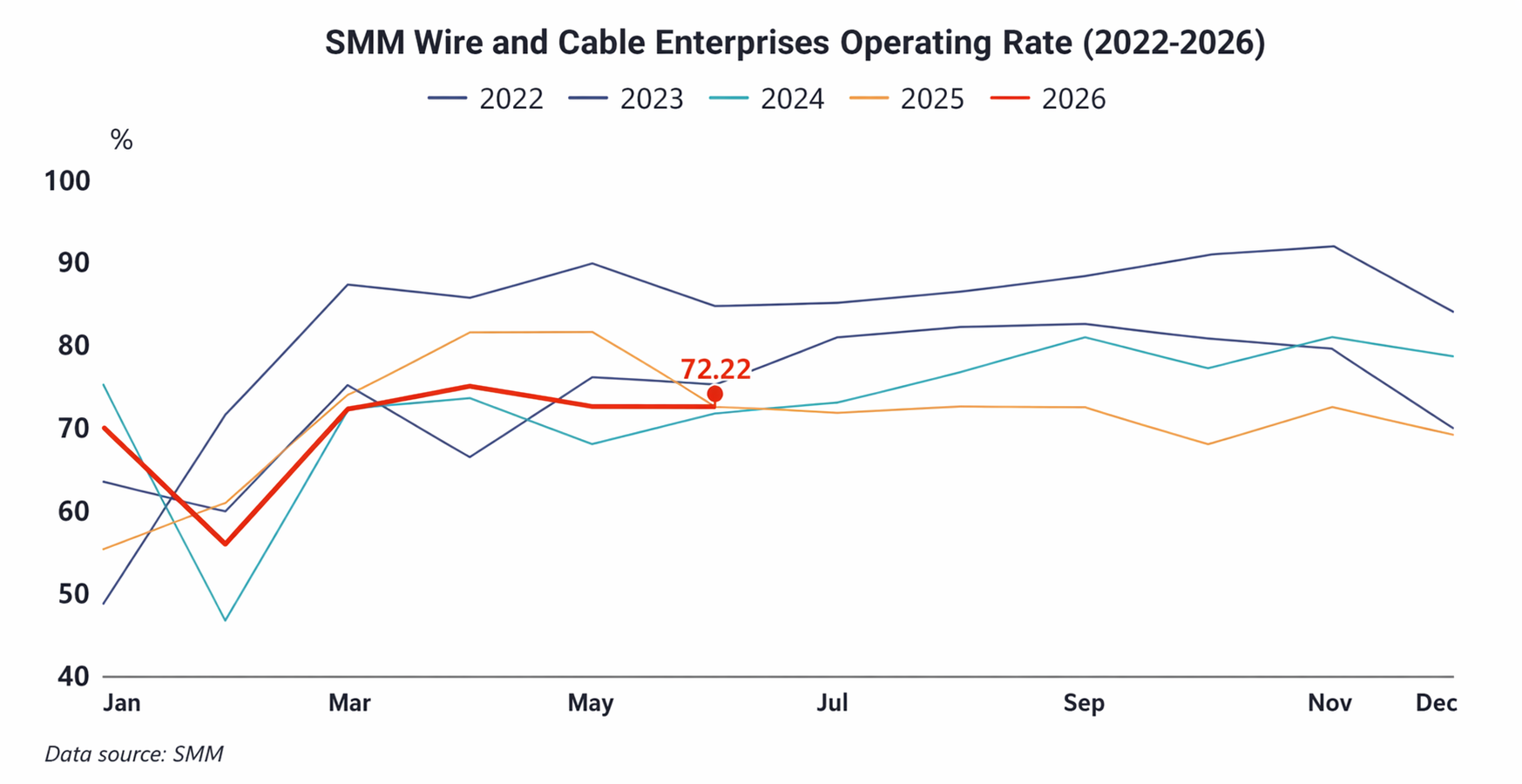

Em junho, a taxa de operação da indústria de fios e cabos de cobre foi de 72,22%, queda de 0,11 ponto percentual em relação ao mês anterior e de 0,19 ponto percentual em relação ao ano anterior. Entre elas, a taxa de operação das grandes empresas foi de 77,62%, das médias empresas de 50,4% e das pequenas empresas de 47,54%.

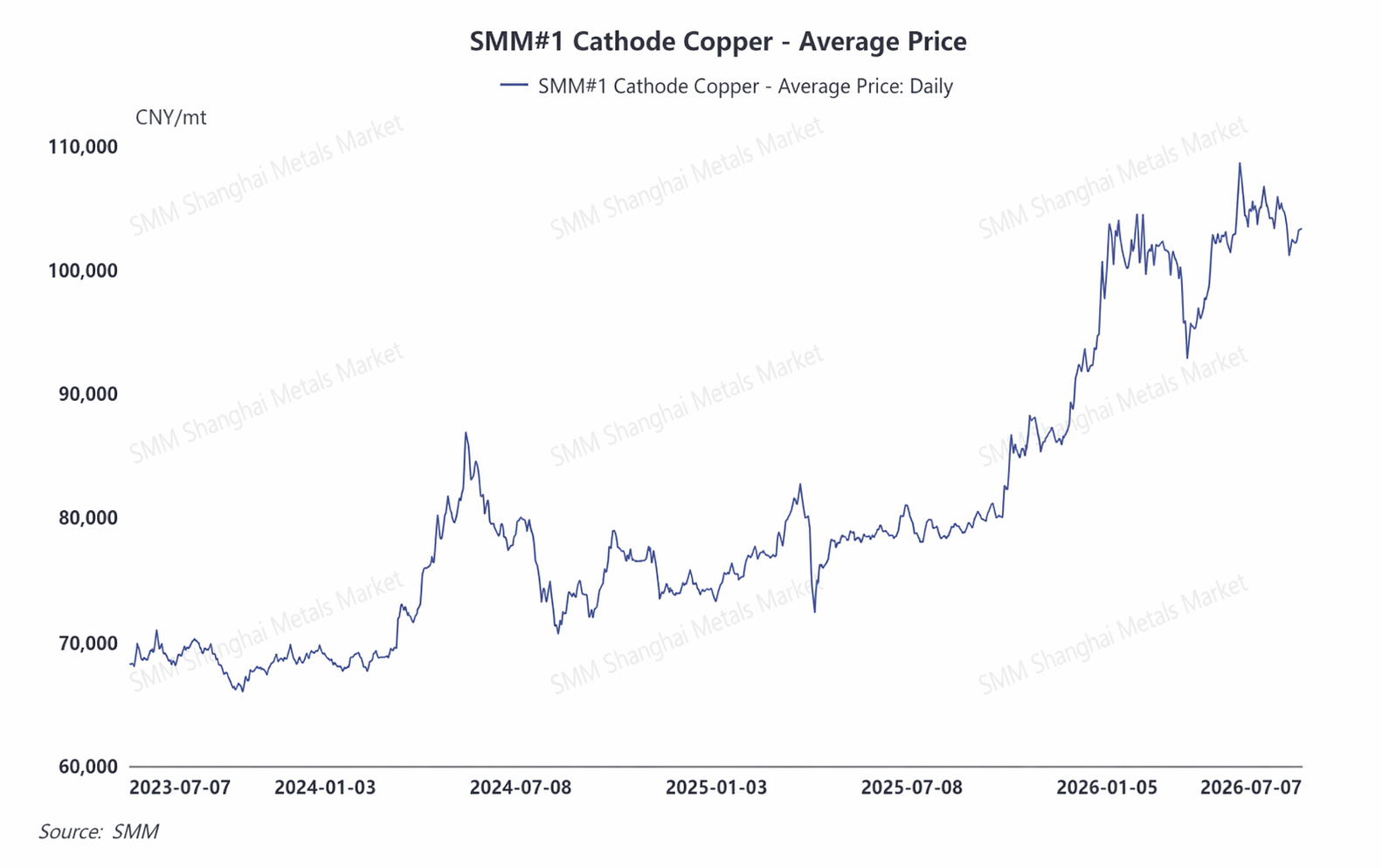

Em junho, os preços do cobre apresentaram, no geral, oscilações bruscas. Durante a fase de baixa, a disposição de compra dos usuários finais aumentou, com estocagem concentrada de cobre a preços travados, impulsionando pontualmente o aumento de pedidos; mas, com a recuperação dos preços do cobre e a entrada do setor na entressafra tradicional de consumo, a escala geral de novos pedidos voltou a se contrair. A demanda dos usuários finais por segmentos se polarizou, com os pedidos de projetos da State Grid, energia eólica offshore, instalações de apoio a novas energias e cabos para capacidade computacional de IA tendo boa recepção, oferecendo suporte à demanda; enquanto a demanda em outros setores a jusante, como o imobiliário e o uso civil, permaneceu medíocre, sem sinais claros de melhora.

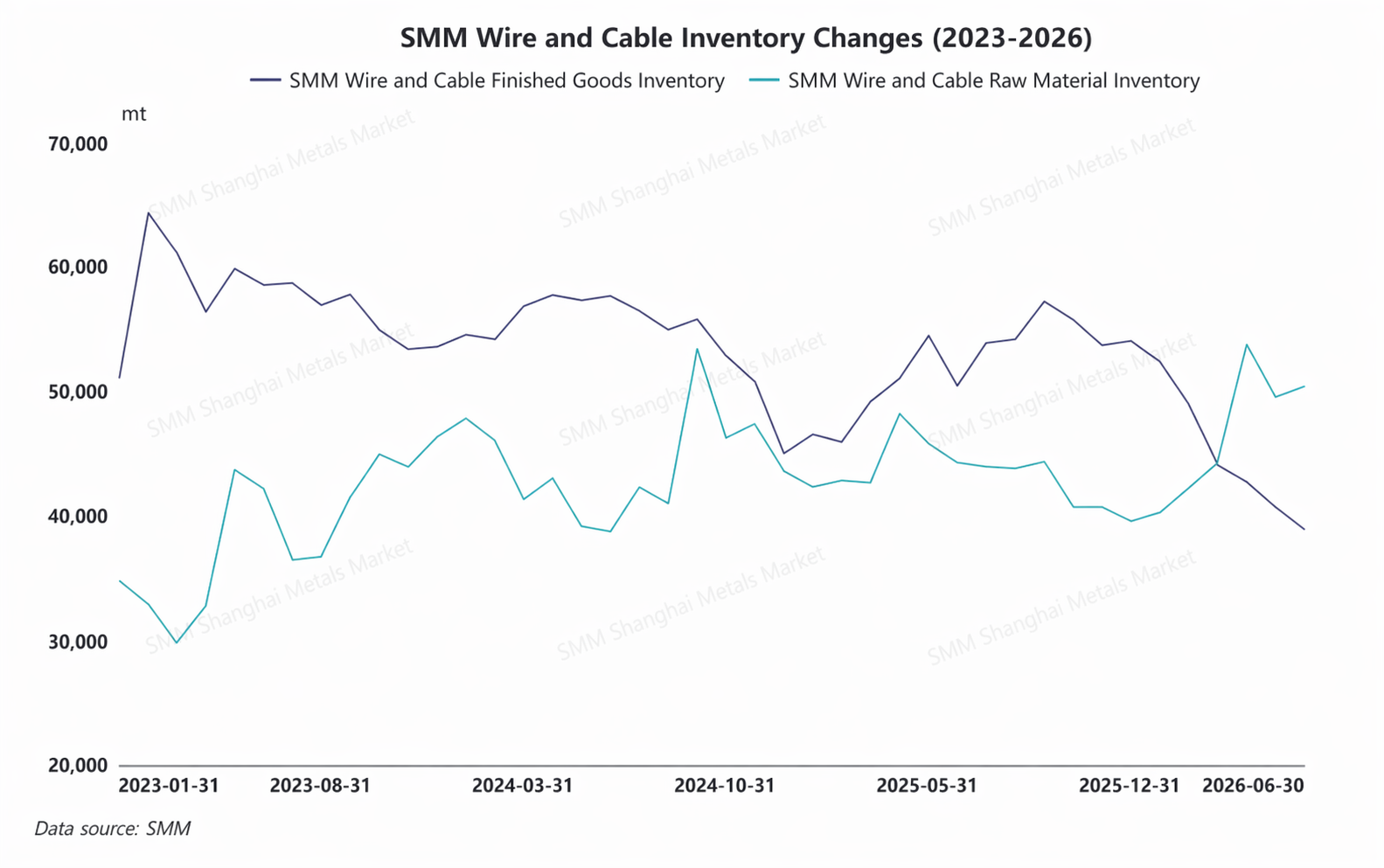

Em junho, os dias de estoque de matérias-primas para fios e cabos de cobre diminuíram 0,1 dia em relação ao mês anterior, enquanto os dias de estoque de produtos acabados diminuíram 0,42 dia. Após ajuste pelas diferenças de dias, o estoque absoluto real de matérias-primas aumentou 0,42% em relação ao mês anterior, e o estoque de produtos acabados diminuiu 0,79%. Durante a fase de correção dos preços do cobre, as empresas realizaram, com cautela, estocagem essencial, impulsionando o crescimento do estoque de matérias-primas. No entanto, com a demanda de mercado fraca na entressafra, o ritmo de retirada de carga pelos usuários finais diminuiu, e a eficiência da saída de produtos acabados do armazém foi baixa, de modo que os estoques de produtos acabados caíram ligeiramente.

A taxa de operação em julho deve aumentar 0,43 ponto percentual em relação ao mês anterior, para 72,45%, e subir 0,61 ponto percentual em relação ao ano anterior. Os novos pedidos garantidos em junho e os pedidos anteriores com travamento de preços baixos do cobre entrarão gradualmente no cronograma de produção, oferecendo suporte efetivo para a taxa de operação do setor. Contudo, como julho permanece na entressafra tradicional de demanda, com demanda real insuficiente no mercado de base, os novos pedidos dos usuários finais provavelmente enfraquecerão em relação ao mês anterior. Restringida por múltiplos fatores, a recuperação da taxa de operação geral do setor será limitada.

![2026 Mercado de Ânodos de Cobre da China no 1º Semestre: Contração da Oferta Inverte o Padrão [Análise SMM]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![Resumo e Perspectivas Semestrais da Indústria de Folha de Cobre da China em 2026 [Análise SMM]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![[Análise SMM] Revisão do primeiro semestre de 2026 do mercado de sucata de cobre fora da China: os preços do cobre dispararam, a oferta restrita de matéria-prima sustentou descontos firmes](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)