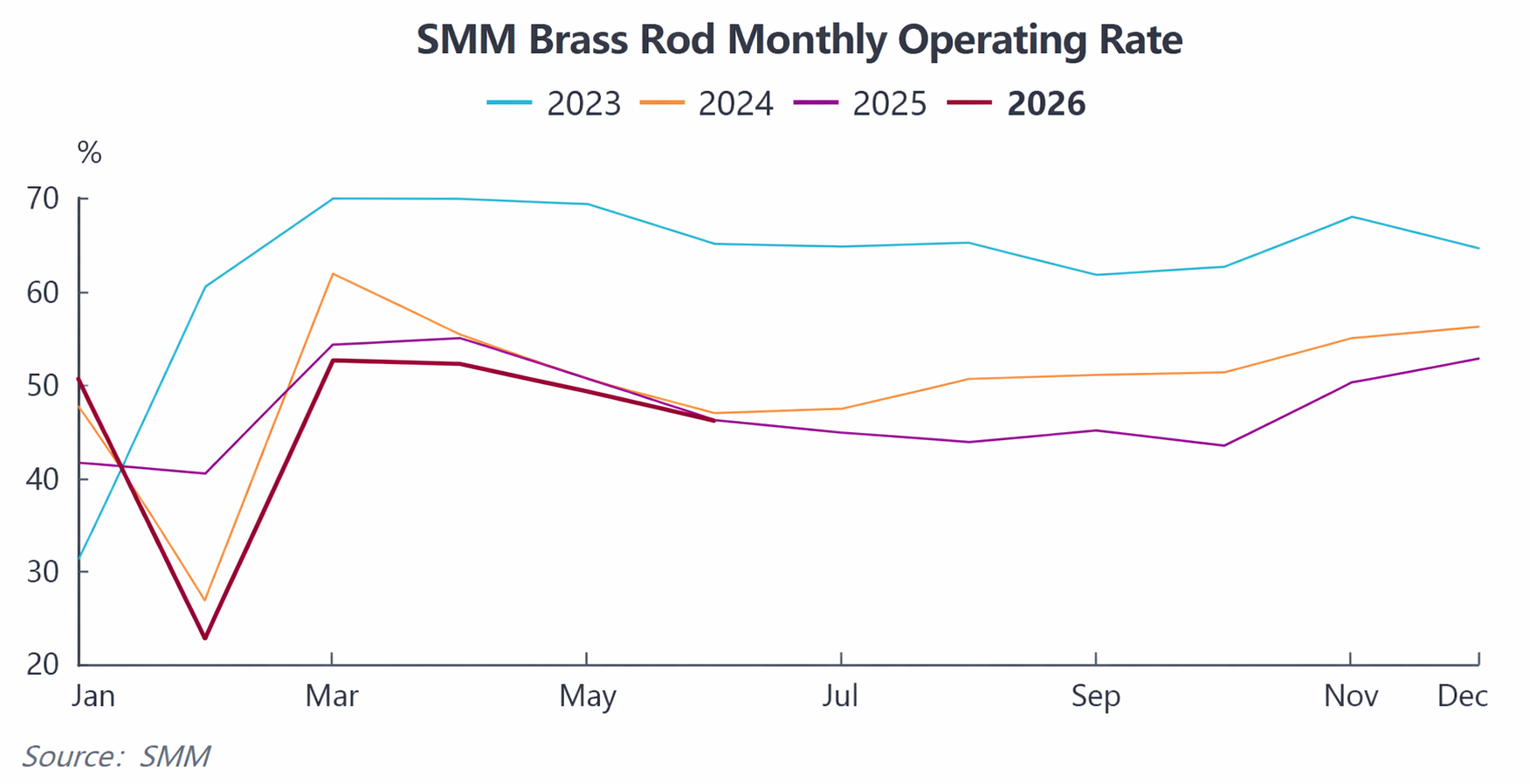

De acordo com os dados mais recentes da SMM, a taxa de operação abrangente das empresas de tarugos de cobre da China manteve sua trajetória de queda em junho, com um padrão de polarização acentuada entre usinas de grande e pequeno porte. A oferta restrita de matérias-primas de latão reciclado e a entrada da demanda de uso final tradicional em uma profunda entressafra exerceram um duplo arrasto, enquanto apenas os pedidos de tarugos de cobre dos setores de energia nova e de suporte à IA ofereceram suporte estrutural. Os estoques de produtos acabados das empresas acumularam-se ligeiramente. Com base no feedback de empresas da amostra, as expectativas de mercado para o setor em julho eram majoritariamente pessimistas, com os três ventos contrários da pressão sazonal, dos gargalos de matérias-primas e da substituição de materiais ressoando. Projeta-se uma nova queda na taxa de operação.

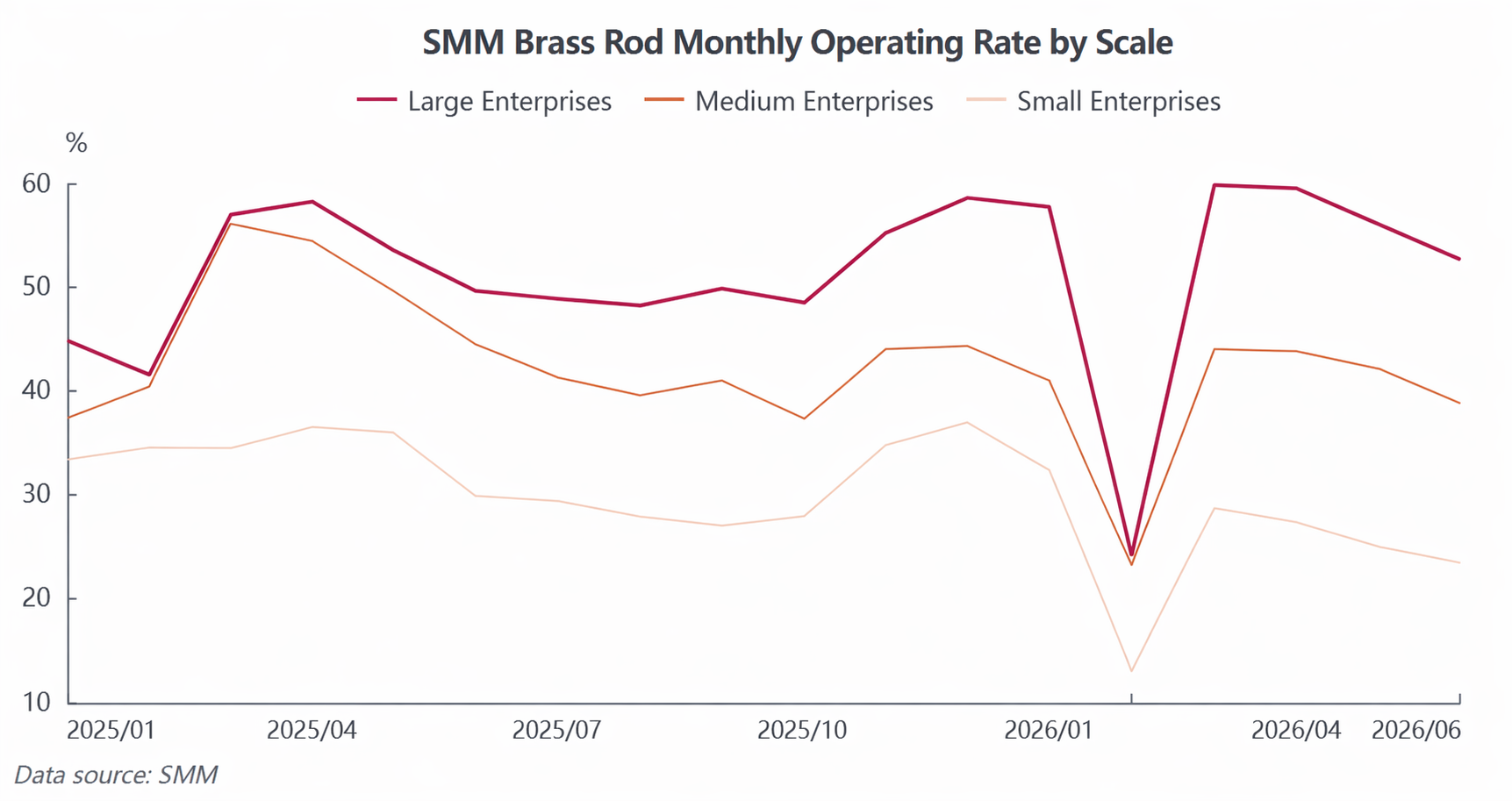

Divulgados os dados operacionais de junho do setor, com aumento contínuo do fosso de polarização da capacidade: Segundo as estatísticas da SMM, a taxa de operação abrangente das empresas de tarugos de cobre da China foi de 46,09% em junho, queda de 3,18 pontos percentuais ante o mês anterior e recuo marginal de 0,06 ponto percentual na comparação anual, com a produção geral mantendo-se em nível baixo. Por porte empresarial, as grandes líderes apoiaram-se em canais estáveis de matéria-prima, amplas reservas de capital e carteira de clientes de qualidade de longo prazo para demonstrar resiliência produtiva relativamente maior, com taxa de operação de 52,6% em junho; as empresas de médio porte sofreram compressão tanto da pressão de matérias-primas quanto de pedidos, restringindo a liberação da capacidade, com taxa de operação de apenas 38,76%; as pequenas plantas de processamento enfrentaram a pressão mais acentuada, com a taxa de operação caindo para 23,44%, intensificando ainda mais a polarização do setor.

Os gargalos do lado da oferta permanecem sem solução, com perdas continuando a comprimir as margens de processamento: A escassez de matérias-primas segue como o principal ponto crítico a restringir a produção de tarugos de cobre. Atualmente, os controles de faturamento reverso para recursos reciclados têm sido continuamente reforçados, encolhendo de forma significativa a circulação de sucata de latão conforme na China. A propensão a vender por parte do setor de reciclagem é baixa, estreitando os canais de aquisição de cobre secundário nacional nas plantas de processamento; as empresas, em contrapartida, ampliaram as compras de latão reciclado importado, mas as cotações no exterior continuam subindo, mantendo elevado o custo de aquisição de importados.

Por um lado, a oferta restrita e os prêmios de aquisição elevam os custos das matérias-primas; por outro, a fragilidade dos pedidos de usuários finais tradicionais dificulta o repasse dos encargos de processamento, deixando a maioria das plantas de processamento de tarugos de latão presa ao dilema de “matérias-primas difíceis de comprar, processamento sem rentabilidade”, com as margens de lucro do setor sendo continuamente comprimidas. Algumas pequenas e médias empresas, enfrentando prejuízos com os custos de matérias-primas, reduziram proativamente os cronogramas de produção e controlaram a produção para evitar riscos, pressionando ainda mais a taxa de operação geral.

As características de entressafra do lado da demanda são proeminentes, com a demanda dos setores tradicionais e novos mostrando um contraste gritante: O enfraquecimento sazonal da demanda teve um impacto claro no setor. Junho é a entressafra tradicional para o consumo downstream de latão em ar condicionado, encanamento, válvulas e ferragens comuns. As empresas de uso final downstream compraram conforme a necessidade, sem estocagem concentrada. A escala de novos pedidos continuou a encolher, e o clima geral de negociação para tarugos de latão tornou-se lento.

A estrutura da demanda mostra uma divergência significativa: Os pedidos de categorias tradicionais de latão continuam enfraquecendo, mas a demanda por tarugos de cobre de alta pureza oferece uma compensação robusta. Os três sistemas elétricos para veículos de nova energia, pilhas de carregamento de alta potência, PCS, bem como servidores de IA, módulos de resfriamento de GPU, pinos de precisão de módulos ópticos e outras peças continuam a liberar uma demanda rígida estável, impulsionando os pedidos das empresas de tarugos de cobre a se manterem firmes, tornando-se o único setor de resiliência da demanda no setor.

No entanto, as compras lentas dos usuários finais tradicionais arrastam o ritmo geral de embarques, os estoques de produtos acabados das empresas de tarugos de cobre continuam a se acumular, e a pressão dos estoques emerge gradualmente, com o ciclo de giro de estocagem nas fábricas se alongando e o entusiasmo pela produção ainda mais reduzido.

Perspectiva do mercado para julho: Múltiplos fatores baixistas ressoam, e espera-se que a taxa de operação caia novamente, com base no feedback de pesquisas de campo de empresas nacionais de amostra de tarugos de cobre, as expectativas do mercado para a operação do setor em julho são geralmente pessimistas; o ímpeto de melhora é insuficiente no curto prazo, e vários fatores negativos continuarão a se intensificar: os gargalos de matérias-primas não têm espaço para alívio no curto prazo, a pressão da entressafra continua a se intensificar e o suporte estrutural provavelmente não impulsionará o mercado geral.

Tanto no lado da oferta quanto no da demanda, a SMM espera que a taxa de operação abrangente dos tarugos de cobre domésticos caia 2,44 pontos percentuais em relação ao mês anterior, para 43,65% em julho, uma queda de 1,17 ponto percentual em relação ao ano anterior, e a operação em baixo nível do setor deve persistir. No curto prazo, a indústria de lingotes de cobre ainda precisa aguardar a recuperação da tradicional temporada de pico de consumo e uma flexibilização substancial na oferta de matérias-primas recicladas antes de observar uma recuperação simultânea nas taxas de operação e na rentabilidade.

![Preços do cobre recuam, empresas de vergalhões de cobre secundário mantêm-se em compasso de espera [Análise Diária de Cobre Secundário da SMM]](https://imgqn.smm.cn/usercenter/XTMPt20251217171713.jpeg)