A partir de outubro de 2025, foram adicionados novos dados de programação de exportação de usinas siderúrgicas. A produção planejada de vergalhões e fio-máquina inclui exportações, mas exclui exportações de tarugos.

De acordo com uma pesquisa da SMM com 56 grandes produtores de aço da amostra:

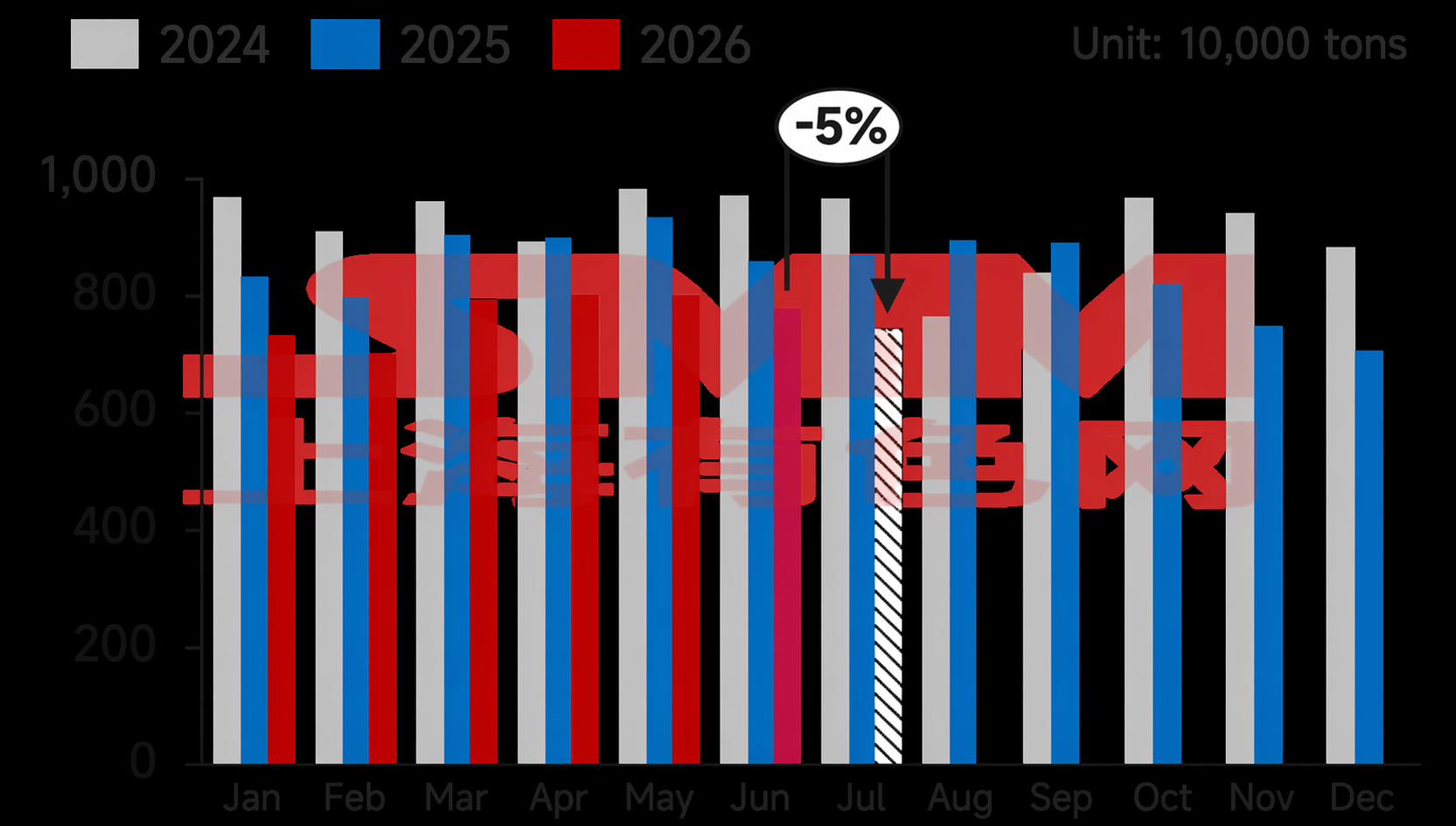

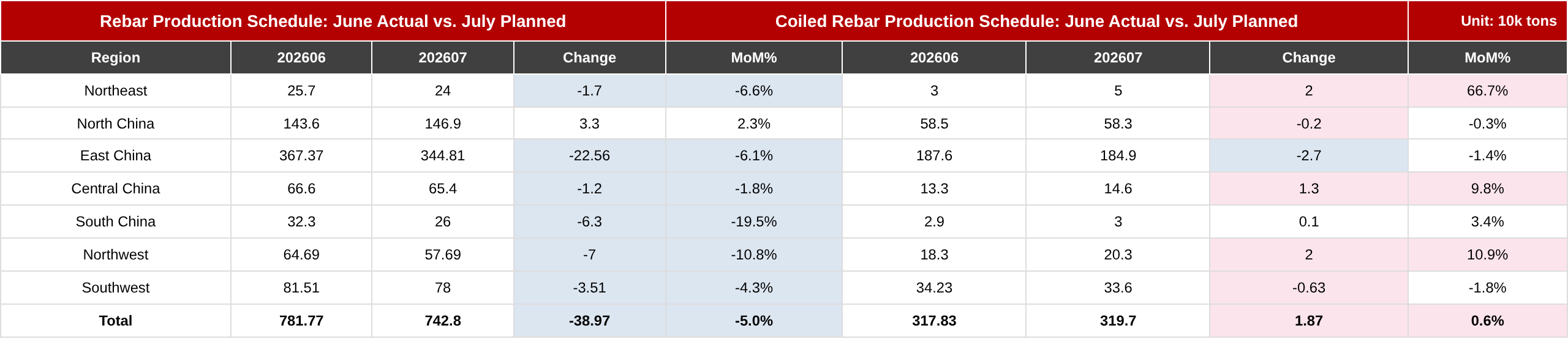

- Em julho, a produção planejada de vergalhões foi de 7.428.000 toneladas métricas, uma redução de 389.700 toneladas métricas ou 4,98% em relação à produção real de junho; a produção diária de vergalhões em julho foi de 239.600 toneladas métricas, queda de 8,05% em relação ao mês anterior.

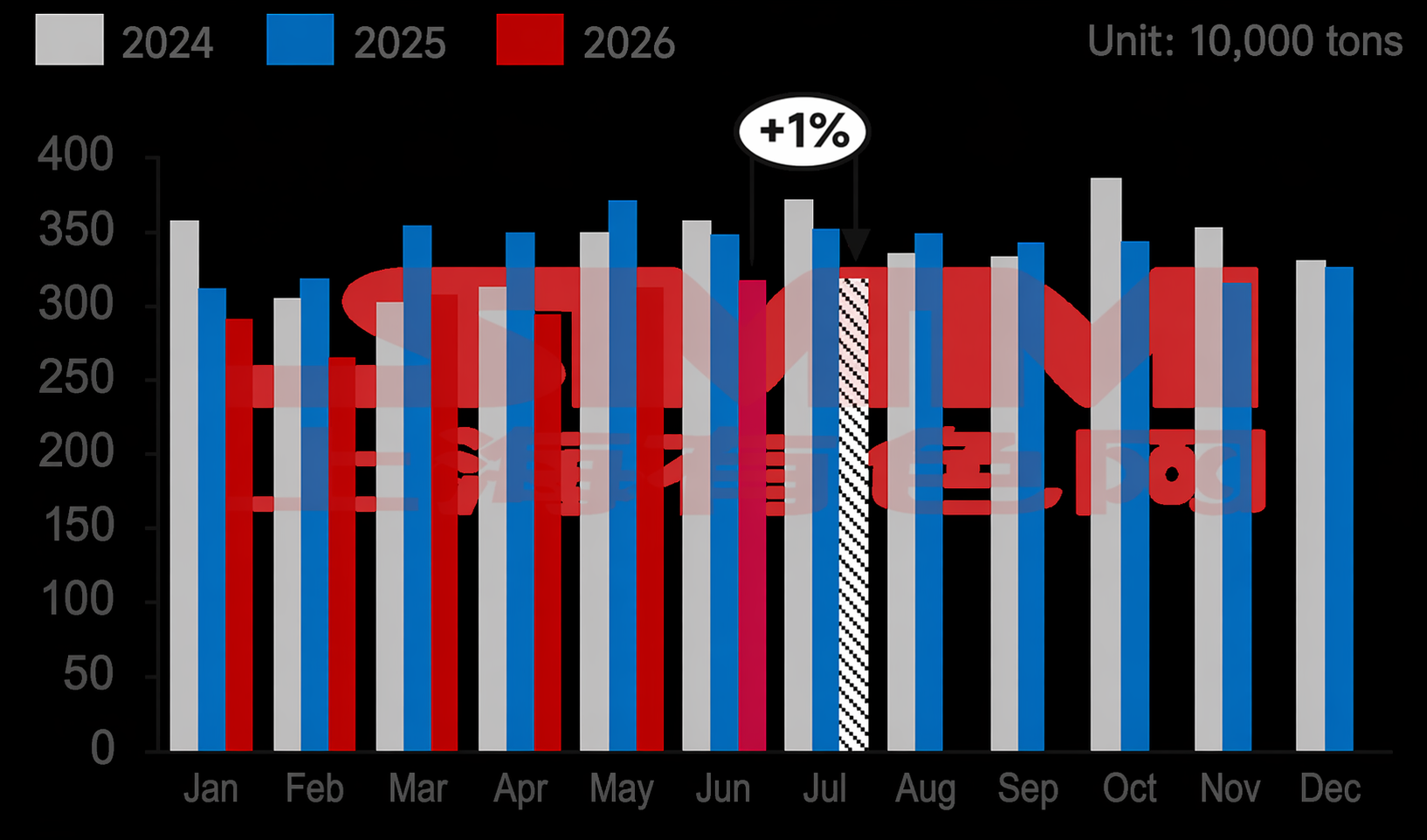

- Em julho, a produção planejada de fio-máquina foi de 3.197.000 toneladas métricas, um aumento de 18.700 toneladas métricas ou 0,59% em relação à produção real de junho; no entanto, a produção diária de fio-máquina em julho foi de 103.100 toneladas métricas, queda de 2,66% em relação ao mês anterior.

Gráfico 1-2: Programação de Produção de Vergalhões e Fio-Máquina nas Principais Usinas Siderúrgicas de Construção (56 Usinas)

Fonte: SMM

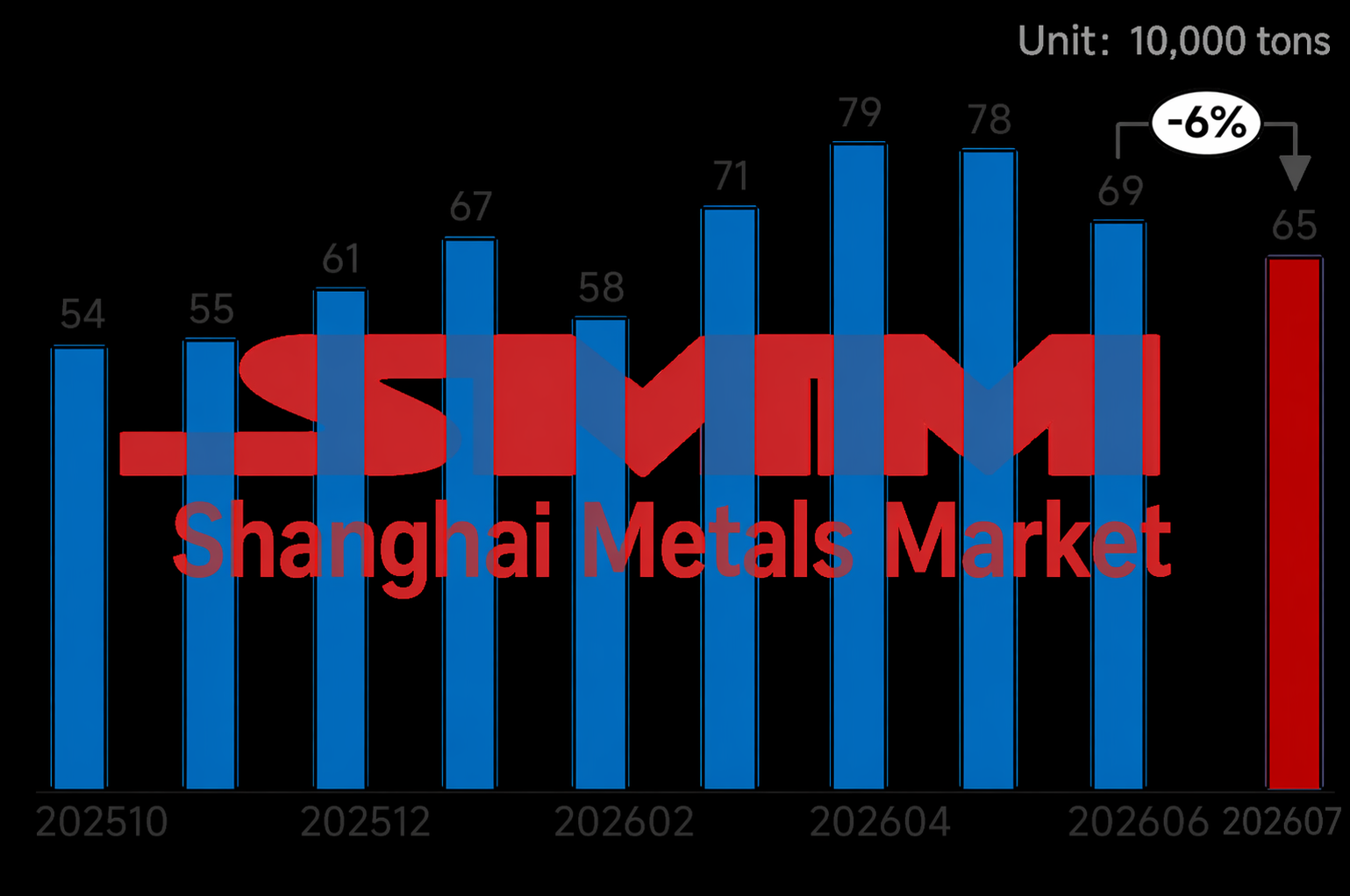

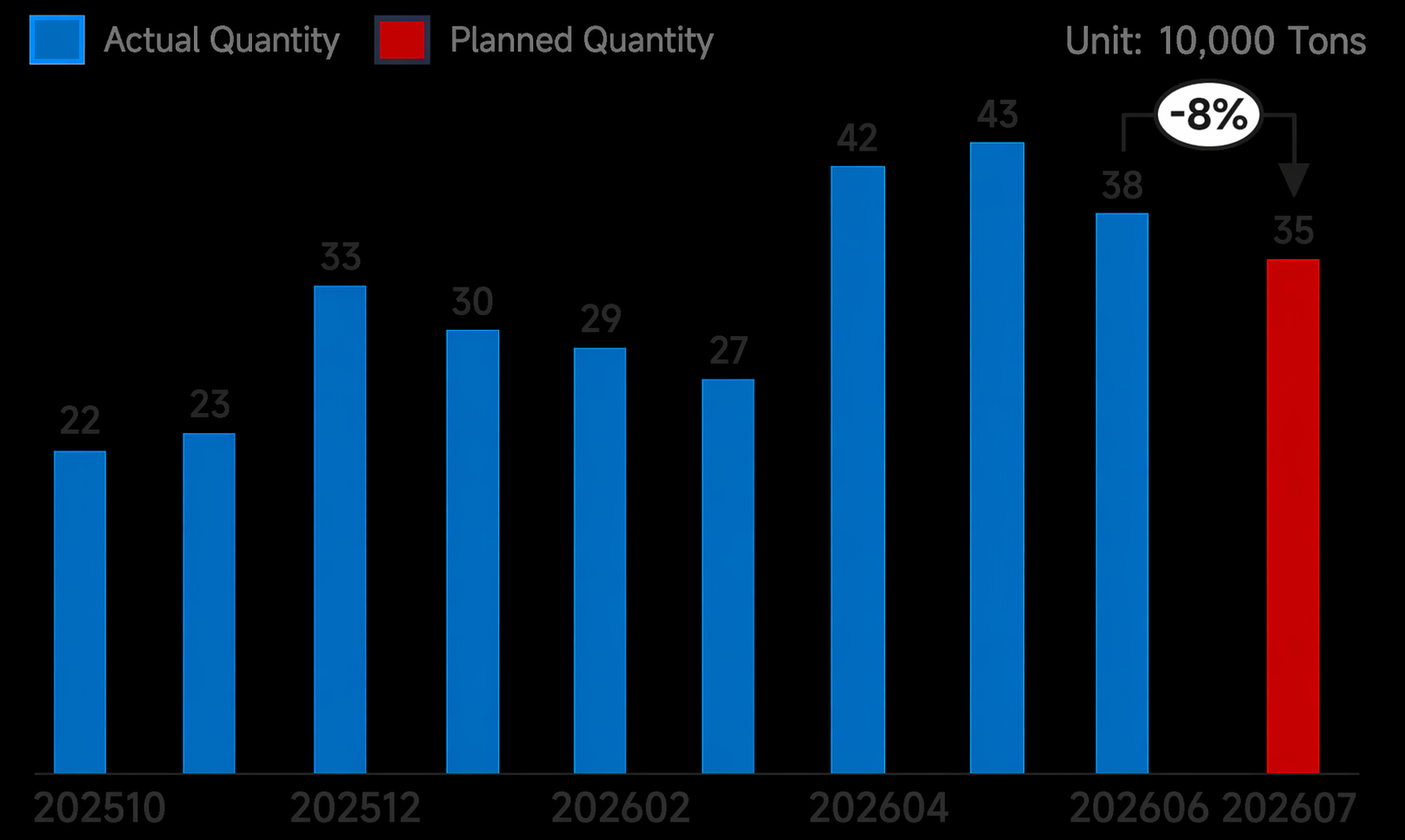

- Em julho, a programação de exportação de produtos longos nas usinas da amostra foi de 653.000 toneladas métricas, queda de 41.000 toneladas métricas em relação ao mês anterior, com a programação de exportação de tarugos em 350.000 toneladas métricas, queda de 30.000 toneladas métricas em relação ao mês anterior.

Especificamente, a queda na programação de exportação de produtos longos em julho ainda se concentrou principalmente nos tarugos, enquanto a captação de pedidos de vergalhões e fio-máquina diminuiu ligeiramente. Anteriormente, o Estreito de Ormuz estava navegável, e alguns compradores do Oriente Médio adotaram uma atitude de esperar para ver em relação às compras chinesas. Além disso, as vantagens de preço dos países vizinhos melhoraram, tornando os preços de exportação chineses menos competitivos, o que levou a uma redução nos volumes de aquisição no mercado do Sudeste Asiático. Por região, as usinas da região Nordeste, considerando que a vantagem de preço das exportações de tarugos diminuiu e era inferior às transações no mercado interno, tiveram reduções adicionais na captação de pedidos. Enquanto isso, as usinas do Leste da China tiveram manutenção em julho e controlaram antecipadamente a captação de pedidos de exportação de julho.

Gráfico 3: Programação de Exportação de Produtos Longos nas Usinas Siderúrgicas da Amostra (Incluindo Tarugos)

Fonte: SMM

Gráfico 4: Programação de Exportação de Tarugos nas Usinas Siderúrgicas da Amostra

Fonte: SMM

Por região:

Tabela 1: Programação de Produção de Vergalhões e Vergalhões Bobinados - Valores Reais do Mês Anterior e Planos deste Mês

Fonte: SMM

Nordeste: Para algumas usinas, o preço dos pedidos de exportação de tarugos para o exterior estava desfavorável, levando a uma ligeira queda nos pedidos de exportação. Além disso, parte do ferro-gusa foi redirecionada para aço de construção, mas o volume total pouco se alterou.

Norte da China: A rentabilidade atual da produção das usinas siderúrgicas está, em sua maioria, em torno do ponto de equilíbrio, e elas ainda conseguem manter os níveis de produção anteriores por enquanto.

Leste da China: Algumas usinas da região têm planos de manutenção para altos-fornos e linhas de laminação. Algumas usinas planejam reduzir pela metade sua produção de vergalhões em julho. Além disso, para poucas usinas, a rentabilidade de chapas & placas é relativamente melhor do que a do aço de construção, então parte do ferro-gusa foi deslocada para aumentar a produção de chapas & placas. Como resultado, a produção geral de aço de construção caiu consideravelmente.

Centro & Sul da China: Algumas usinas siderúrgicas enfrentam pressão significativa de estoques. Somado ao fato de a produção de vergalhões ser menos rentável do que produtos especiais, elas planejam manutenção ou cortes na produção de vergalhões em julho.

Noroeste: Muitas usinas siderúrgicas da região estavam operando com prejuízo, com algumas concentrando-se principalmente em bobinas laminadas a quente ou chapas grossas, levando a uma queda significativa na produção de vergalhões, enquanto o impacto na produção de fio-máquina foi relativamente pequeno.

Sudoeste: Em julho, algumas usinas realizaram manutenção em altos-fornos, afetando levemente a produção de materiais de construção. Além disso, como a região permaneceu como um fundo de preço nacional, algumas usinas reduziram as cargas operacionais.

Lado dos custos:

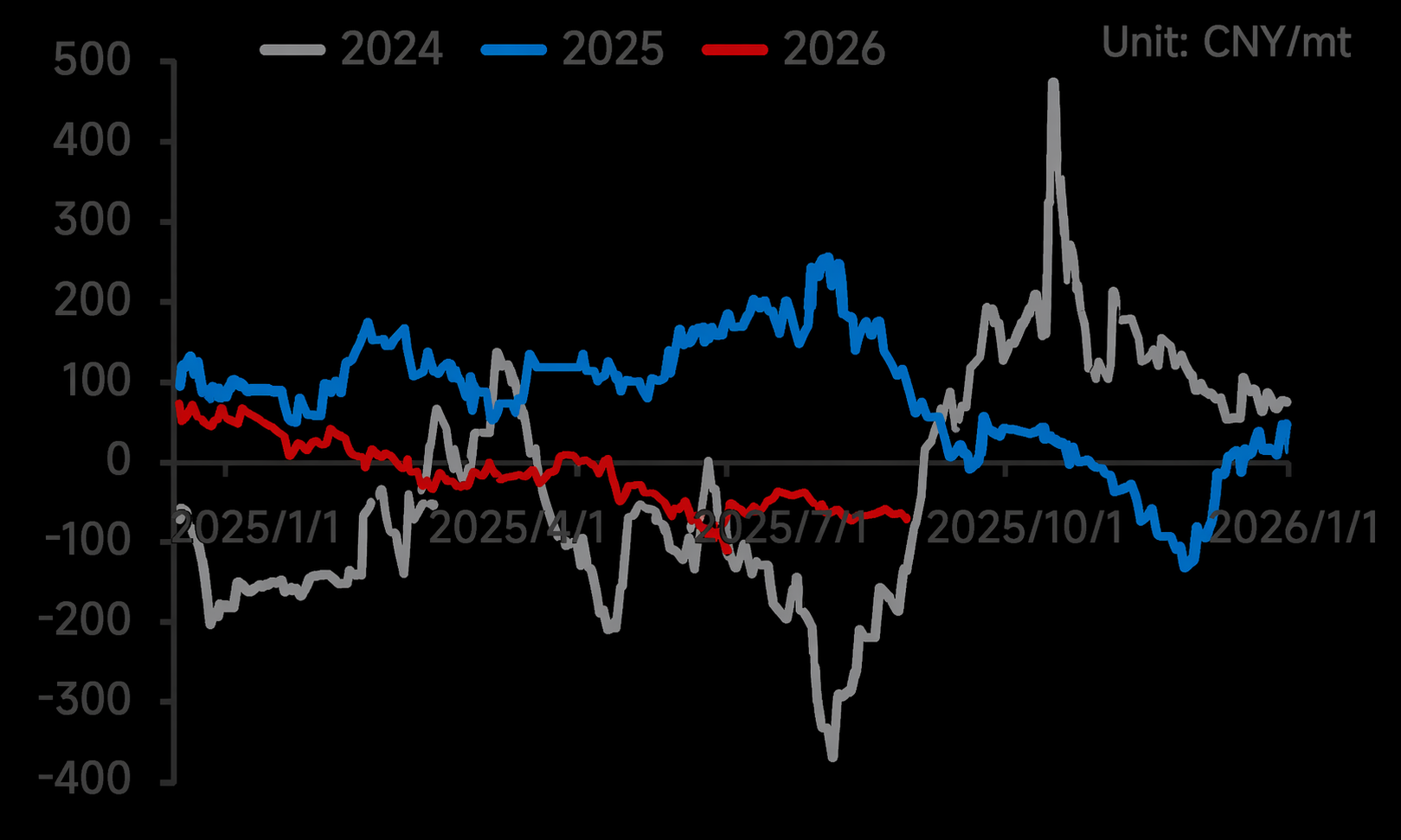

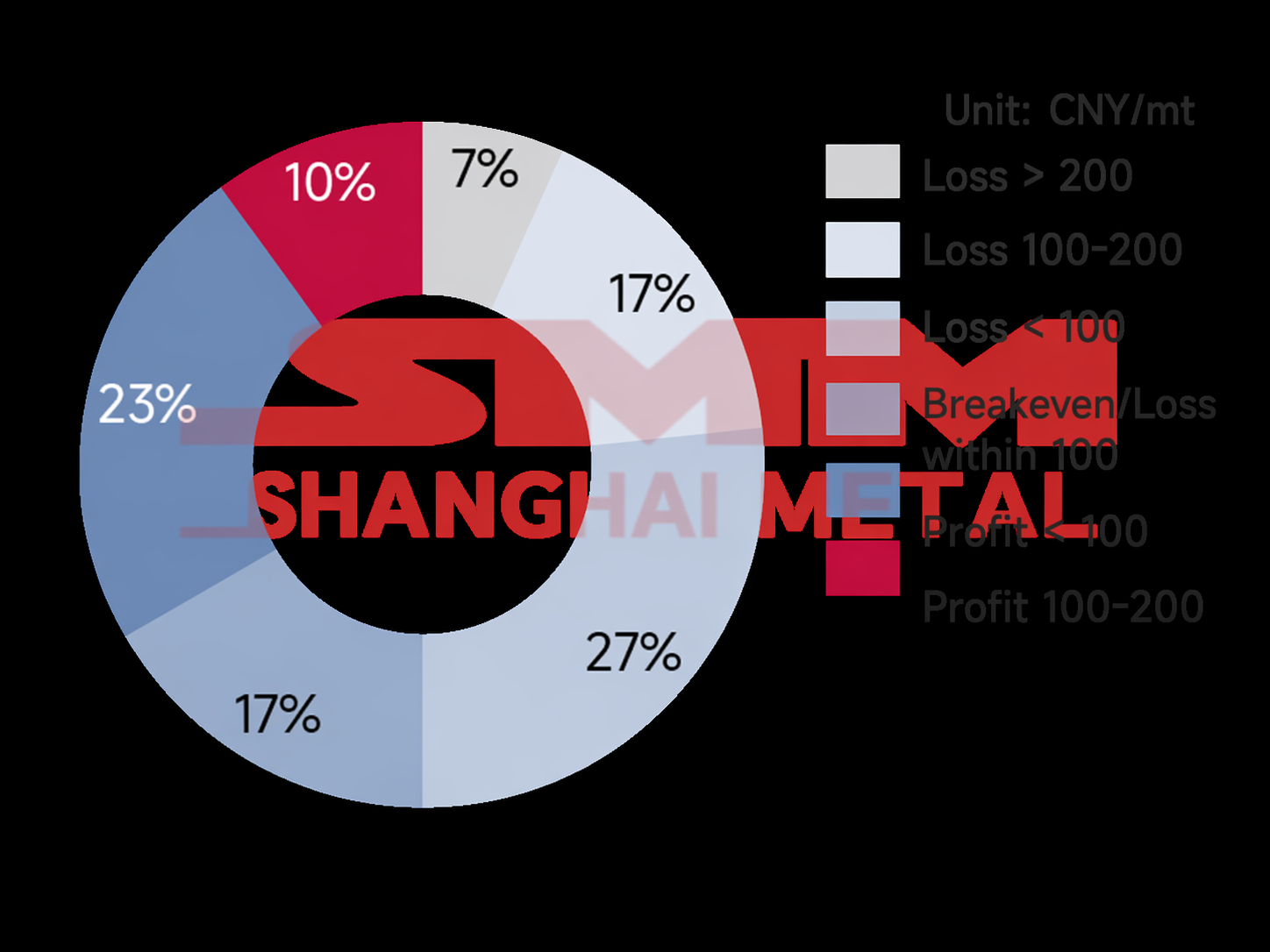

A 10ª rodada de aumentos no preço do coque foi proposta. Embora sua implementação permaneça em negociação, as usinas siderúrgicas já absorveram de 3 a 4 rodadas adicionais de aumentos em junho, comprimindo continuamente as margens dos produtos acabados. Algumas empresas já estavam em estágio de prejuízo, com a taxa atual de rentabilidade das usinas em 33,33%, uma queda acentuada em relação a junho. O nível de margem predominante agora variava de -200 a 100.

Gráfico 5: Tendência de Lucro em Tempo Real da Produção de Vergalhões nas Usinas Siderúrgicas, 2024 até o Momento

Fonte: SMM

Gráfico 6: Rentabilidade Marginal do Vergalhão nas Usinas Siderúrgicas da Amostra

Fonte: SMM

Perspectivas:

Recentemente, a maioria das usinas siderúrgicas tem operado em torno da linha de equilíbrio, enfraquecendo o entusiasmo produtivo. No leste da China, sul da China e noroeste, as usinas programaram manutenções ou mudaram para outros produtos siderúrgicos devido às margens ruins do vergalhão, resultando em uma queda notável na produção planejada de vergalhões para julho. Enquanto isso, as margens do fio-máquina foram ligeiramente melhores que as do vergalhão, e algumas usinas já haviam reduzido a produção de fio-máquina para níveis baixos anteriormente, produzindo mensalmente para repor a demanda regular dos clientes finais. Como resultado, a queda na produção média diária de fio-máquina foi menor que a do vergalhão.

De modo geral, a baixa demanda sazonal de julho a agosto, combinada com a produção de materiais de construção geralmente começando a gerar prejuízos, deve levar a ajustes no ritmo de produção das usinas siderúrgicas. Além disso, algumas usinas programaram revisões anuais em agosto, tornando menos provável uma posterior mudança para o aumento da produção de materiais de construção. Portanto, espera-se que a produção permaneça em níveis baixos até que a rentabilidade melhore. No entanto, para garantir os volumes de fornecimento direto, o corte de produção planejado para agosto deve ser relativamente pequeno.

![[SMM Steel Shipping] As exportações totais de aço da China na semana passada subiram 9% em relação à semana anterior.](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)