Recentemente, os preços do chumbo na China continuaram a enfraquecer. As fundições secundárias viram-se, de forma generalizada, presas num duplo dilema de perdas de produção e escassez de matéria-prima de baterias usadas. As estatísticas da SMM sobre os cortes de produção e planos de retoma nas empresas de chumbo secundário em todo o país, em junho e julho, refletem claramente a pressão atual sobre o setor.

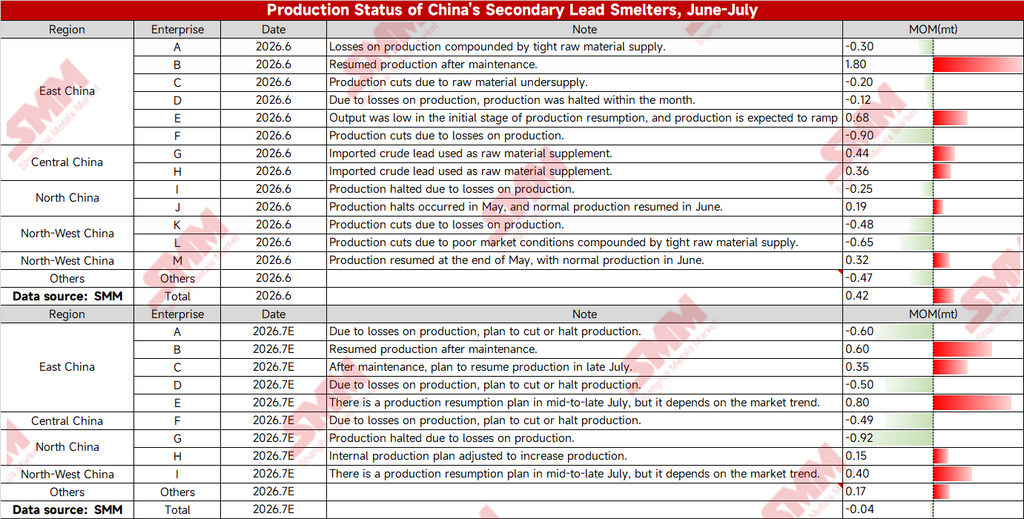

I. Chumbo secundário em junho: divergência notável entre empresas, ligeiro aumento global em cadeia

Em junho de 2026, as fundições das várias regiões estavam polarizadas:

1. Lógica central dos cortes de produção: Várias empresas, incluindo as A/C/D/F da China Oriental, a I do Norte da China e as K/L do Sul da China, reduziram proativamente a carga ou pararam a produção devido às perdas causadas pela queda dos preços do chumbo e aos volumes insuficientes de reciclagem de baterias usadas. A redução máxima numa única unidade atingiu as 9.000 toneladas; empresas dispersas noutras regiões reduziram conjuntamente a produção em mais 4.700 toneladas.

2. Aumento compensatório das retomas de produção: As empresas B/E da China Oriental, G/H da China Central, J do Norte da China e M do Noroeste concluíram as manutenções e retomaram a produção, aumentando a produção ao complementar as matérias-primas com chumbo bruto importado, formando um aumento compensatório.

Depois de compensar aumentos e reduções, a produção de chumbo refinado secundário da China subiu ligeiramente 4.200 toneladas em cadeia em junho, continuando a proporcionar algum suporte do lado da oferta.

II. Expectativas para julho: perdas agravam-se, aumento da oferta praticamente desaparece

Com o início de julho (Esperado E), prevê-se que a situação de prejuízo do setor se agrave ainda mais e que os cortes de produção se intensifiquem significativamente:

1. Amplos cortes de produção planeados: Várias fundições, incluindo as A/D da China Oriental, a F da China Central e a G do Norte da China, planearam claramente concentrar os cortes de produção devido às perdas de mercado. A redução numa única unidade do Norte da China atingiu as 9.200 toneladas, uma escala muito superior à de junho. Algumas empresas têm planos de retoma da produção para meados ou finais de julho, mas todas indicaram que precisam de monitorizar a evolução dos preços do chumbo, tornando o ritmo de retoma incerto.

2. Aumento limitado das retomas: Apenas algumas empresas, como as B/C da China Oriental, a I do Noroeste e a H do Norte da China, retomaram a produção após manutenção e aumentaram a produção através de ajustes internos, sendo o aumento insuficiente para cobrir o défice de redução.

Para o mês completo, a produção de chumbo refinado secundário em julho deverá cair apenas 400 toneladas métricas em relação ao mês anterior. Assim, o lado da oferta passará de um leve aumento mensal em junho para basicamente estável, já que o aumento é totalmente compensado por cortes de produção motivados por perdas.

III. Interpretação no Contexto do Mercado Atual de Chumbo

A contradição central no mercado atual de chumbo está centrada na ampla oferta de chumbo primário e na fraca demanda downstream de baterias na entressafra, fazendo com que os preços do chumbo caiam sob pressão sustentada e comprimindo diretamente as margens de processamento das plantas de chumbo secundário: o preço de compra de baterias inservíveis permanece teimosamente alto, o preço de venda do chumbo refinado está enfraquecendo e as taxas de processamento das fundições estão invertidas, de modo que cortar a produção voluntariamente para evitar riscos tornou-se uma escolha comum;

Do lado da matéria-prima, o volume de reciclagem de baterias inservíveis já está em uma baixa sazonal durante a entressafra, e as perdas enfraquecem ainda mais a disposição das empresas em comprar matérias-primas, formando um ciclo negativo de “queda de preço → menos compras → cortes de produção”;

Em julho, embora estejam programadas algumas retomadas de produção relacionadas a manutenções, a disposição das empresas em retomar a produção depende muito de uma recuperação nos preços do chumbo. Se o mercado permanecer lento, os planos originais de retomada podem ser adiados e, subsequentemente, espera-se que a oferta de chumbo secundário se restrinja ainda mais, potencialmente fornecendo suporte de fundo para os preços do chumbo.