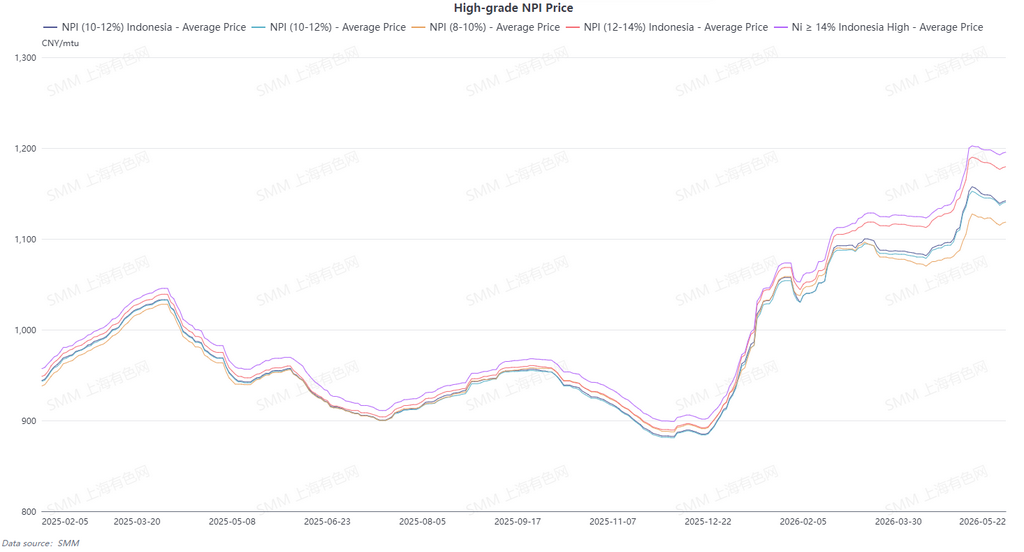

O preço médio do NPI de alto teor 10-12% da SMM caiu 13,3 yuan/unidade de níquel na semana, para 1.133,7 yuan/unidade de níquel (preço de fábrica, com impostos), e o índice FOB do NPI indonésio recuou US$ 0,31/unidade de níquel, para US$ 146,69/unidade de níquel. Nesta semana, o mercado de NPI de alto teor permaneceu estagnado, em meio a um impasse entre oferta e demanda e negociações persistentemente fracas, com os preços sob pressão geral.

A circulação restrita de material spot deu suporte às ofertas, e os fornecedores mantiveram preços firmes. Contudo, matérias-primas alternativas, como sucata de aço e níquel refinado, apresentaram clara vantagem na relação de preço, desviando continuamente a demanda rígida por NPI. As siderúrgicas downstream pressionaram por preços mais baixos, resultando em um amplo spread de compra e venda que dificultou a conclusão de negócios em volume. Em meados da semana, a divergência entre as expectativas de preços de oferta e demanda se ampliou ainda mais. Os vendedores não demonstraram disposição para fazer concessões ativas por meio de embarques, e não havia pressão para venda spot concentrada no curto prazo. No entanto, os futuros persistentemente em queda continuaram a corroer a relação custo-benefício do próprio NPI, reduzindo ainda mais a disposição de compra das siderúrgicas. A maioria dos fornecedores optou por suspender ofertas de preço único, fortalecendo notavelmente o sentimento de espera. Na segunda metade da semana, a lógica de fraqueza do mercado se tornou gradualmente clara, com cortes de preço mais acentuados para cargas de alto teor de níquel. O diferencial entre teores se estreitou, e o suporte de preços elevados para cargas de alto níquel foi perdendo eficácia. Ao longo da semana, a demanda de reposição downstream permaneceu fraca, com as siderúrgicas desacelerando o ritmo de compras e praticamente sem realizar movimentos proativos e concentrados de reposição. O mercado apenas observou a execução de pedidos anteriores e a circulação de alguns pequenos negócios dispersos, sem a referência de transações firmes significativas. O equilíbrio restrito do spot apenas limitou a magnitude da queda, mas não conseguiu reverter o cenário central de demanda fraca e negócios lentos. Para a próxima semana, os preços do níquel devem se recuperar com o arrefecimento das expectativas de alta de juros pelo Fed dos EUA, e o NPI tende a parar de cair e se estabilizar, impulsionado pelos preços do níquel.

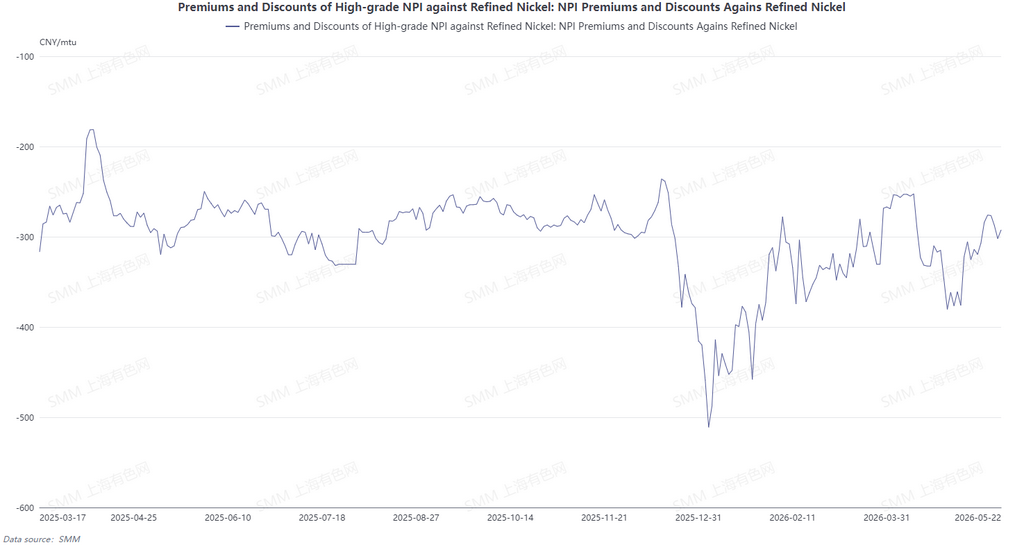

Do ponto de vista da conversão de NPI em matte de níquel de alto teor, o centro geral dos preços do níquel refinado continuou a se deslocar para baixo esta semana. No entanto, sustentado pela oferta restrita de spot, o espaço de queda dos preços do NPI de alto teor da China foi limitado, com a diminuição notavelmente menor do que a do níquel refinado. O desconto entre os dois continuou a se estreitar, e o desconto médio do NPI de alto teor em relação ao níquel refinado convergiu para 127,7 yuan por unidade de níquel. Para a próxima semana, as expectativas de mercado indicam que os preços do níquel refinado provavelmente terão certa recuperação semanal, o que pode fazer com que o desconto do NPI de alto teor ante o níquel refinado volte a se ampliar, embora a expansão do diferencial deva ser relativamente limitada. Enquanto isso, o spread de preço equivalente atual entre ferro-níquel e matte de níquel de alto teor mal cobre os custos de conversão, deixando as empresas sem incentivo econômico para converter NPI de alto teor em matte de níquel de alto teor. A lógica de conversão permanece difícil de se materializar no curto prazo.

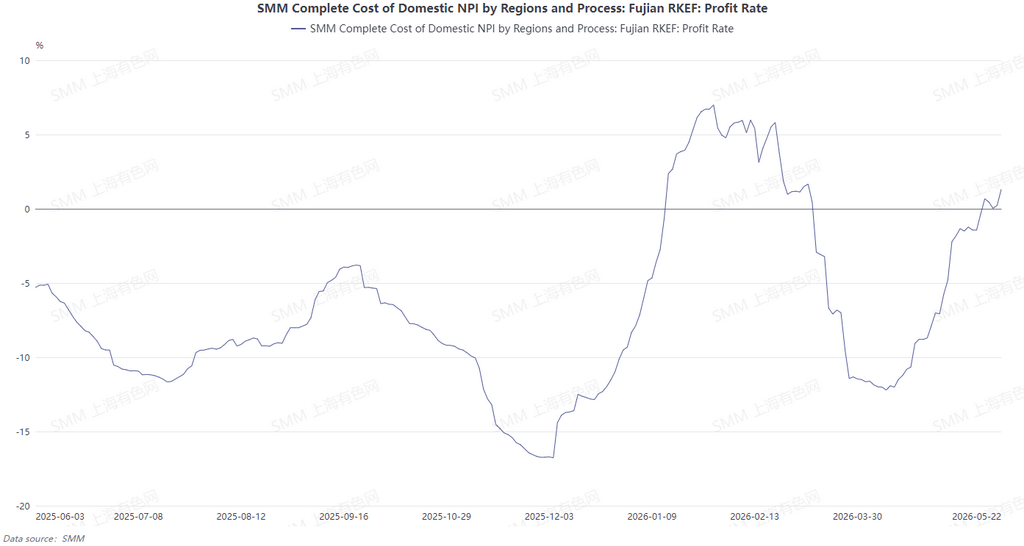

Esta semana, os custos de fundição de NPI dentro e fora da China melhoraram simultaneamente. As usinas chinesas adquiriram principalmente minério de níquel filipino, cujos preços continuaram a cair, e, juntamente com a estabilidade dos preços domésticos do carvão, a vantagem de custo no lado das matérias-primas foi ainda mais consolidada, permitindo que a lucratividade das empresas domésticas de NPI se mantivesse estável. Os preços locais do minério de níquel na Indonésia também recuaram; com o uso de minério filipino de baixo preço, os custos de aquisição de minério tiveram uma retração notável. Apesar da pressão persistente de alta nos custos de carvão e materiais auxiliares de eletricidade na Indonésia, os benefícios consideráveis das quedas nos preços do minério aliviaram significativamente a pressão geral dos custos de produção e abriram espaço para a recuperação dos lucros no lado da fundição.

![[SMM Analysis] Níquel fraco limita os futuros de aço inoxidável chinês em uma faixa estreita, com disciplina de preços das siderúrgicas](https://imgqn.smm.cn/production/admin/votes/imagesLDoQB20260703182347.png)

![[SMM Análise] Preços fracos de sais de níquel e cobalto; Contas a pagar de produtos intermediários sob pressão](https://imgqn.smm.cn/usercenter/yaAtG20251217171733.jpg)

![[SMM Analysis] HMA do minério de níquel da Indonésia sofre um corte acentuado de 7,6%, estoques elevados na China e na Indonésia reprimem o sentimento do mercado de minério de níquel.](https://imgqn.smm.cn/usercenter/vcoVV20251217171732.jpeg)