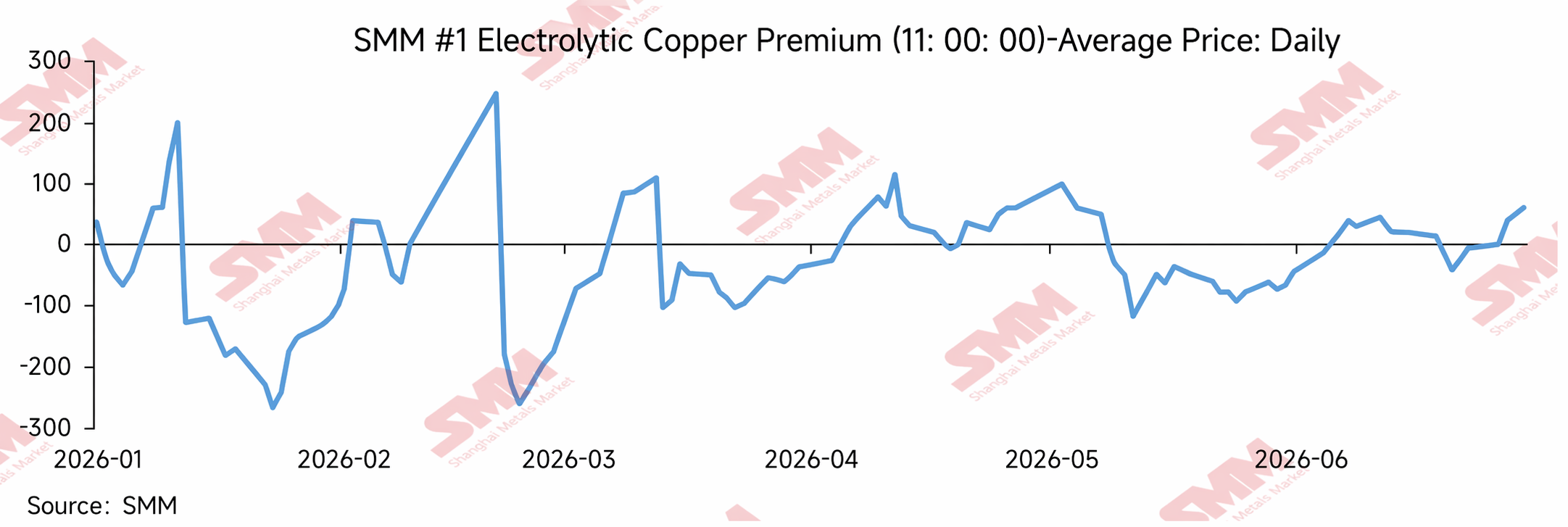

No primeiro semestre de 2026, os prêmios à vista do cátodo de cobre na SHFE apresentaram flutuações significativas, caracterizando-se por “alta volatilidade, descontos profundos periódicos, recuperação no segundo trimestre e retorno aos prêmios no meio do ano”.

Por volta do Ano Novo Chinês, os prêmios à vista oscilaram com mais intensidade, impulsionados pelo estocamento downstream, pela rolagem de contratos e pelas mudanças nos estoques. Após o feriado, com o acúmulo sazonal dos estoques sociais e a lenta recuperação do consumo downstream, o mercado à vista chegou a enfrentar pressão e enfraqueceu. Já no segundo trimestre, com a contínua redução dos estoques sociais, sobretudo a rápida queda em Guangdong, os prêmios à vista no sul da China subiram acentuadamente, abrindo uma janela de arbitragem para a transferência de estoques do leste para o sul do país, o que indiretamente elevou os prêmios à vista em Xangai. Em maio e junho, embora os altos preços do cobre e as expectativas de entressafra tenham refreado as compras downstream, o diferencial de preços entre COMEX e LME continuou se ampliando. Isso fortaleceu o fluxo de suprimentos de fora da China para o mercado americano, perturbando o ritmo de chegada de cobre importado ao país. O ambiente de estoques domésticos baixos ainda deu suporte aos prêmios à vista.

Em suma, os prêmios do cobre na SHFE no primeiro semestre de 2026 não foram determinados apenas pela força do consumo local em Xangai, mas moldados por uma combinação de estoques domésticos reduzidos, divergências regionais de inventário, arbitragem entre regiões, reposição limitada de cobre importado e mudanças nos diferenciais de preços externos. Os baixos estoques forneceram suporte subjacente ao mercado à vista. Os prêmios elevados em Guangdong foram um fator-chave para a recuperação dos prêmios no segundo trimestre. A ampliação do spread COMEX-LME reduziu a capacidade do cobre importado de complementar o mercado doméstico, permitindo que os prêmios na SHFE mostrassem resiliência mesmo com o consumo enfraquecendo marginalmente.

1. Balanço dos Prêmios do Cobre na SHFE no Primeiro Semestre

Janeiro: Estocagem Pré-Feriado e Perturbações na Rolagem de Contratos Ampliaram a Volatilidade dos Prêmios

Em janeiro de 2026, os prêmios à vista do cobre na SHFE foram altamente voláteis. No início do mês, o mercado ainda estava na janela de estocagem pré-feriado, e algumas empresas downstream ainda tinham necessidade de repor estoques antes do Ano Novo Chinês. Somado às rolagens de contratos e mudanças temporárias na estrutura de oferta, os prêmios à vista se fortaleceram momentaneamente. Contudo, à medida que o feriado se aproximava, as empresas downstream entraram gradualmente em pausa, o mercado ficou menos líquido e os traders enfrentaram pressão crescente para vender. Isso fez com que os prêmios spot recuassem rapidamente e se transformassem em descontos.

Do ponto de vista do desempenho do mercado, as flutuações rápidas nos prêmios em janeiro refletiram ajustes no ritmo de negociação pré-feriado e interrupções no lado da oferta, em vez de uma melhoria sustentada no consumo. Na última etapa antes do Ano Novo Chinês, as compras downstream se contraíram gradualmente, o interesse de compra diminuiu e os fornecedores reduziram ativamente suas ofertas para facilitar as transações, fazendo com que os descontos spot se ampliassem. Isso também preparou o terreno para o acúmulo sazonal de estoques após o Ano Novo Chinês e para a atonia do mercado spot no primeiro trimestre.

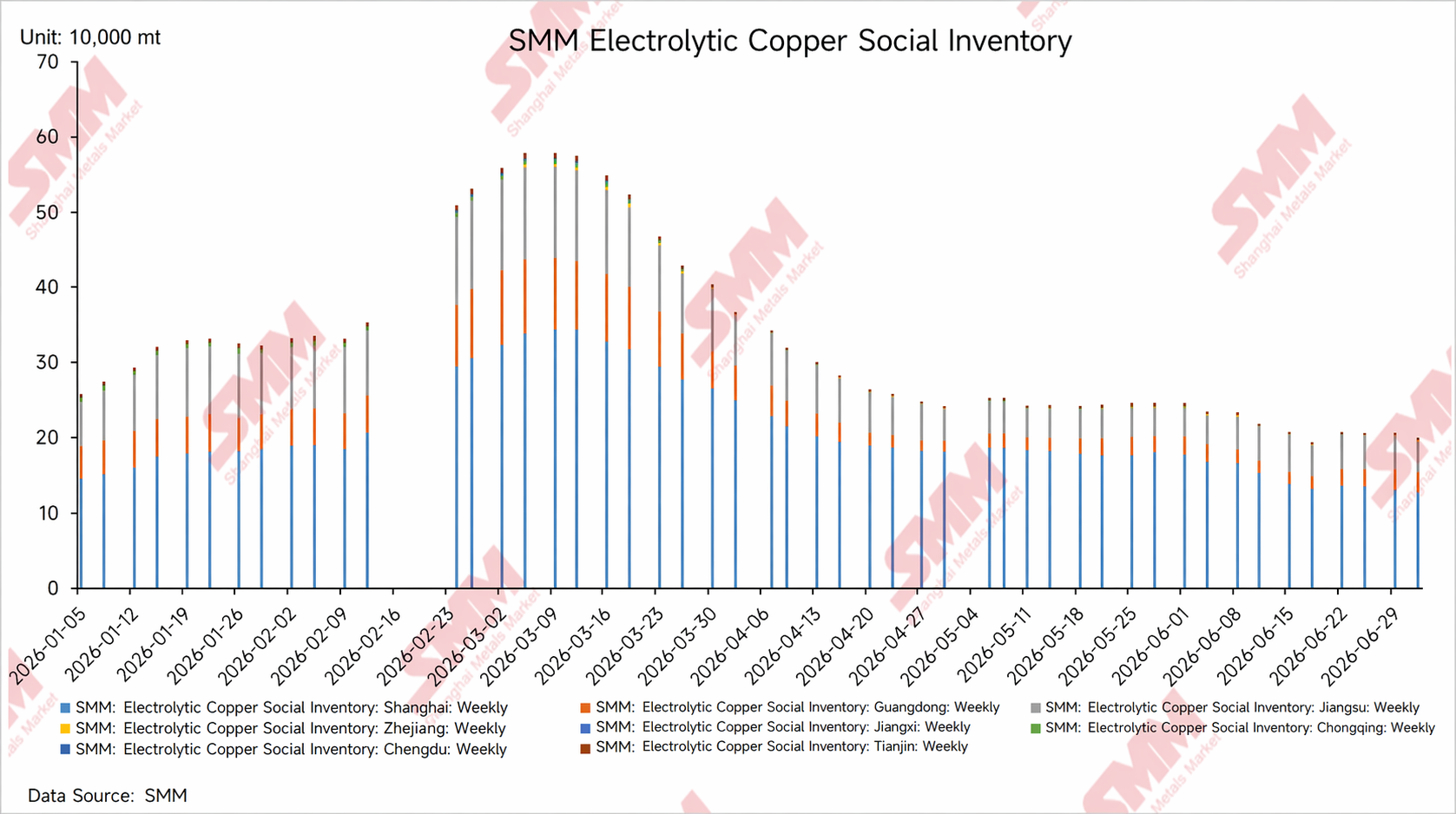

Acúmulo de Estoques Pós-Feriado Pesa sobre o Spot; Recuperação dos Prêmios Carece de Sustentabilidade, Fevereiro-Março

Após o Ano Novo Chinês, o estoque social de cátodo de cobre da China entrou em um ciclo sazonal de acúmulo, enquanto as empresas downstream retomaram as operações em ritmo relativamente lento, e os pedidos de uso final precisavam de tempo para se recuperar. Em um cenário de acúmulo de estoques superando a recuperação do consumo, os fornecedores enfrentaram pressão significativa de envio, as cotações no mercado spot estiveram geralmente sob pressão e os prêmios de cobre na SHFE chegaram a permanecer em níveis de desconto profundo.

Por volta de meados de fevereiro, afetados pela rolagem de contratos nos meses de entrega, aperto periódico na disponibilidade de carga e perturbações no sentimento do mercado, os prêmios dispararam brevemente. No entanto, como o consumo downstream ainda não havia se recuperado totalmente naquele momento e a pressão dos estoques persistia, os altos prêmios spot não conseguiram obter suporte de negociação sustentado, e as cotações recuaram novamente em seguida. Isso indicou que os picos periódicos no mercado spot do primeiro trimestre se deveram mais a distúrbios de curto prazo na oferta e na estrutura dos futuros, em vez de um fortalecimento geral genuíno do consumo.

Após março, com o avanço gradual da retomada downstream, as transações no mercado spot melhoraram em comparação com o período pós-Ano Novo Chinês, o crescimento dos estoques sociais desacelerou e entrou gradualmente no estágio inicial de desestocagem, e os prêmios se recuperaram dos descontos profundos anteriores. Enquanto isso, o elo de circulação de cobre secundário foi afetado por questões de notas fiscais, conformidade tributária e estabilidade de fornecimento, impulsionando parte dos vergalhões de cobre secundário e do consumo relacionado a migrar para o lado do cátodo de cobre, e a demanda de substituição por cátodo aumentou periodicamente, acelerando também o ritmo de desestocagem dos estoques sociais. No entanto, como a recuperação da demanda de uso final permaneceu moderada e os altos preços do cobre restringiram as compras a jusante, o mercado foi dominado por transações de compra just-in-time, e a recuperação dos prêmios não foi suave, caindo várias vezes para território de desconto após a rolagem do contrato.

De modo geral, a principal lógica operacional para o mercado à vista de cobre de Xangai no primeiro trimestre foi 'pressão de acúmulo de estoque pós-feriado + recuperação lenta a jusante + perturbações de rolagem de contrato e entrega'. Embora os prêmios tenham registrado recuperações periódicas, eles careciam de uma base para um aumento sustentado.

Desestocagem de Estoques Combinada com Melhoria do Consumo; Aumento Escalonado dos Centros de Prêmio, abril-maio

Após entrar no segundo trimestre, a lógica operacional do mercado à vista de cobre de Xangai mostrou mudanças marginais. Com a chegada da tradicional temporada de pico de consumo, algumas indústrias a jusante, como fios e cabos, vergalhão de cátodo de cobre, tubos e canos de cobre, e chapas e tiras de cobre, tiveram melhorias nas taxas de operação em relação ao trimestre anterior, e as compras just-in-time de uso final mostraram alguma recuperação. Enquanto isso, desde o primeiro trimestre, o elo de circulação de cobre secundário foi afetado por fatores como conformidade fiscal e de notas fiscais, deslocando parte da demanda para o lado do cátodo de cobre e fortalecendo a resiliência do consumo de cátodo de cobre. A recuperação da demanda e o consumo de substituição impulsionaram conjuntamente a desestocagem contínua dos estoques sociais. Ao mesmo tempo, de abril a junho, as fundições domésticas entraram em um período de manutenção anual relativamente concentrada, onde algumas fundições passaram por manutenção periódica ou reduziram o ritmo de embarques, resultando em chegadas ao mercado abaixo das expectativas e apertando ainda mais a oferta disponível. Impulsionados tanto pela recuperação da demanda em relação ao mês anterior quanto pelas interrupções de manutenção do lado da oferta, os fornecedores fortaleceram sua disposição de manter os preços firmes, e o centro dos prêmios à vista subiu.

Além disso, a desestocagem contínua em Guangdong e os altos prêmios à vista no sul da China também foram importantes forças motrizes. No segundo trimestre, o consumo a jusante no sul da China se recuperou em relação ao trimestre anterior, juntamente com um ritmo lento de chegadas durante a temporada de manutenção das fundições, levando a um declínio contínuo nos estoques sociais de Guangdong. A oferta disponível na região se apertou notavelmente, fortalecendo o sentimento dos fornecedores de manter os preços firmes, e os prêmios à vista em Guangdong chegaram a estar significativamente mais altos do que em Xangai. Neste contexto, o diferencial de preços entre o leste e o sul da China foi se ampliando gradualmente, criando algumas oportunidades de arbitragem para movimentação de estoques. Aumentaram as expectativas de que parte da carga fluiria do leste para o sul da China, afetando marginalmente a oferta disponível no mercado de Xangai e impulsionando indiretamente os prêmios spot em Xangai.

O principal impulsionador do fortalecimento dos prêmios nesse período não foi totalmente um aumento expressivo da demanda, mas sim um reflexo da maior elasticidade dos preços spot em um ambiente de estoques baixos. Por um lado, com a redução dos estoques sociais, a disponibilidade de carga para traders e empresas downstream diminuiu, e as cargas de preços mais baixos foram negociadas rapidamente. Por outro lado, a manutenção das fundições levou a reduções pontuais nos embarques e, somada ao ritmo instável de chegada de parte do cobre importado, aos fechamentos periódicos da janela de importação ou ao aumento das perdas, a limitada reposição do spot doméstico reforçou ainda mais a disposição dos fornecedores em manter preços firmes.

De modo geral, o mercado de cobre spot de Xangai no segundo trimestre passou gradualmente do predomínio das pressões de estoque do primeiro trimestre para o suporte da lógica de desestocagem. Especificamente, a melhora mensal do consumo forneceu uma base de demanda, a concentração de manutenções nas fundições desacelerou a reposição da oferta e a rápida desestocagem em Guangdong ampliou a elasticidade dos prêmios regionais, impulsionando conjuntamente um deslocamento para cima do centro dos prêmios de cobre da SHFE em abril e maio.

Maio-junho: Preços elevados do cobre e expectativas de baixa temporada reprimem as compras; a volatilidade dos prêmios se intensifica

Do final de maio a junho, o mercado spot de cobre de Xangai entrou em uma fase de entrelaçamento de fatores altistas e baixistas. Por um lado, com a aproximação da tradicional baixa temporada de consumo, o efeito inibidor dos preços elevados do cobre sobre o sentimento de compra dos agentes downstream ficou mais evidente. Os usuários finais, em sua maioria, mantiveram compras apenas para necessidades imediatas, com pouca disposição para recompor estoques de forma proativa, e a atividade de negociação spot recuou em relação a abril-maio. Por outro lado, os estoques sociais domésticos permaneceram relativamente baixos e o impacto das manutenções concentradas das fundições, de abril a junho, ainda não havia se dissipado completamente. A reposição via chegadas de carga em algumas regiões continuou limitada, os fornecedores mostraram relutância em vender a preços baixos e os prêmios não sofreram um enfraquecimento unilateral acentuado.

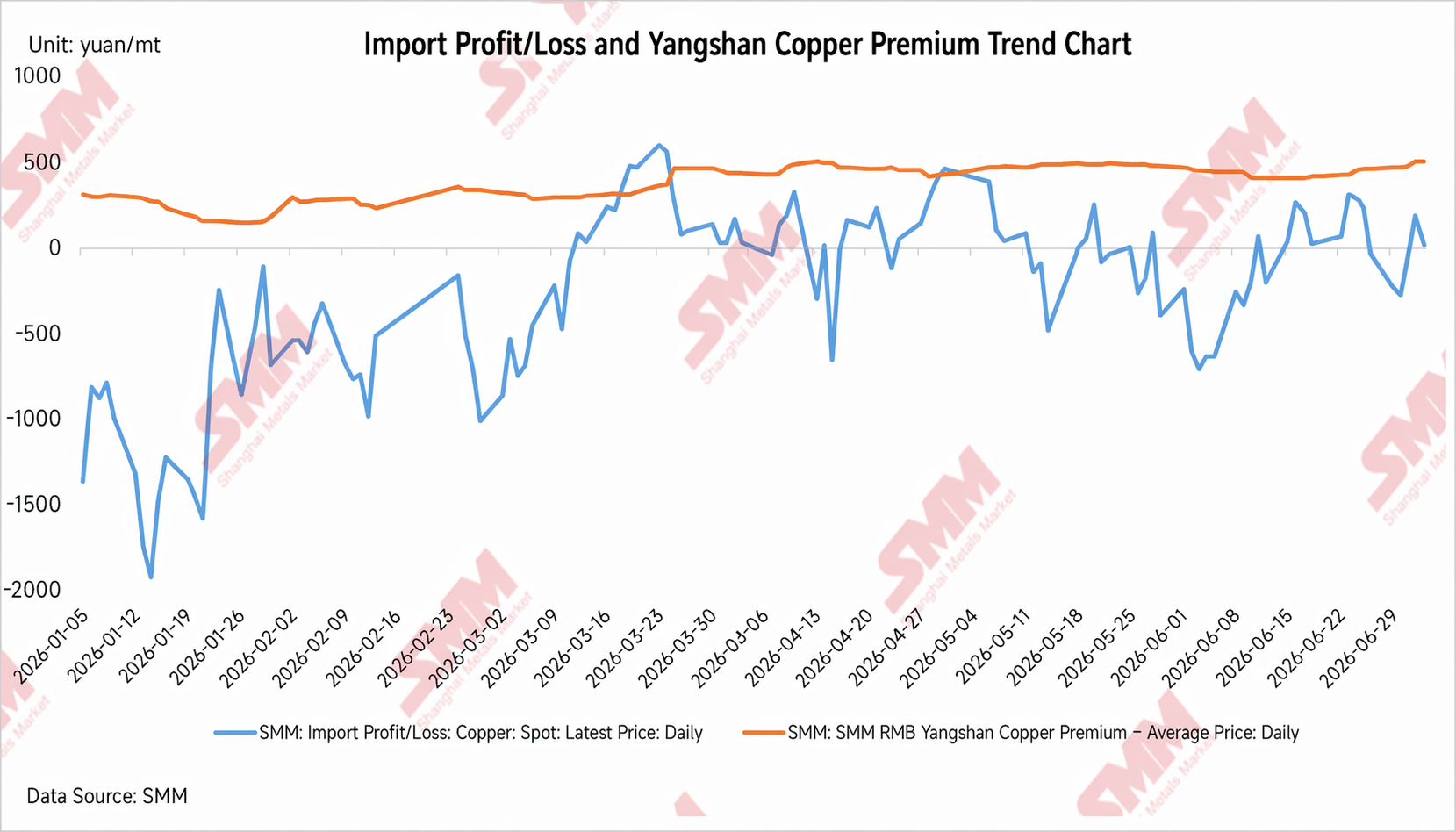

Nesse período, além dos estoques domésticos reduzidos e das interrupções das manutenções das fundições, o contínuo alargamento do spread de preços entre COMEX e LME tornou-se uma importante variável externa a afetar os prêmios do cobre na SHFE. Em maio-junho, os preços do cobre na COMEX mostraram-se relativamente mais fortes do que na LME, o diferencial de preços COMEX-LME continuou a aumentar e os fluxos comerciais de cátodo de cobre no exterior se alteraram. Alguns suprimentos de marcas de entrega estão mais inclinados a fluir para o mercado dos EUA para obter ganhos maiores com entrega ou arbitragem, resultando em uma redução dos recursos à vista disponíveis nos mercados asiático e chinês.

Do ponto de vista das importações de cobre da China, o aumento do diferencial de preços COMEX-LME enfraqueceu o incentivo para que a oferta externa flua para o mercado chinês. Mesmo com a recuperação periódica da relação de preços SHFE/LME doméstica, as chegadas reais e o desembaraço aduaneiro do cobre importado sofreram certos atrasos. Para o mercado à vista doméstico, isso significa que, em um cenário de estoques baixos, o cobre importado tem dificuldade para proporcionar rapidamente uma reposição eficaz, as preocupações dos fornecedores com concentrações subsequentes de chegadas diminuíram e as cotações à vista ainda mantêm algum suporte.

Portanto, a resiliência dos prêmios do cobre na SHFE de maio a junho não pode ser atribuída simplesmente à manutenção de um consumo doméstico forte; em vez disso, é o resultado combinado de estoques baixos, paradas de manutenção de fundições, insuficiência de reposição via importação e desvio da oferta externa. Em um contexto de enfraquecimento das compras a jusante, o espaço para alta dos prêmios é limitado; no entanto, devido à reposição limitada da oferta doméstica e às chegadas de cobre importado abaixo das expectativas, é improvável que o mercado à vista mude rapidamente para um superávit, com os prêmios se consolidando em níveis elevados e sofrendo flutuações periódicas.

II. Principais Fatores Determinantes dos Prêmios do Cobre na SHFE no Primeiro Semestre

1. Estoques: Os estoques baixos são um suporte fundamental para os prêmios à vista

O principal suporte para os prêmios do cobre na SHFE no primeiro semestre veio das variações dos estoques. Após o Ano Novo Chinês, o estoque social se acumulou, pressionando os prêmios à vista; ao entrar no segundo trimestre, os estoques continuaram a ser reduzidos, apertando a oferta disponível no mercado e fortalecendo a disposição dos fornecedores de manter os preços firmes. Em especial, o estoque em Guangdong caiu rapidamente de abril a maio, elevando significativamente os prêmios à vista no sul da China e abrindo oportunidades de arbitragem para a transferência de estoques do leste da China para o sul, impulsionando indiretamente o mercado de Xangai. Dessa perspectiva, a recuperação dos prêmios no segundo trimestre não foi impulsionada apenas pelo consumo local de Xangai, mas foi o resultado combinado de estoques baixos e fluxos regionais de oferta.

2. Recuperação do Consumo Sustenta os Prêmios, mas os Altos Preços do Cobre e os Spreads dos Contratos Futuros Limitam a Alta Sustentada

No tradicional pico sazonal do 2º trimestre, as compras just-in-time dos elos a jusante se recuperaram um pouco, apoiando a recomposição dos prêmios. No entanto, em meio aos altos preços do cobre, a disposição dos agentes a jusante para recompor ativamente os estoques foi limitada, com as transações à vista baseadas principalmente em compras pontuais, limitando o espaço para novos aumentos dos prêmios. Enquanto isso, as rolagens de contratos, entregas e mudanças nos spreads dos preços dos futuros de cobre da SHFE também intensificaram as flutuações de curto prazo. No geral, o consumo determina a extensão da recuperação dos prêmios, os spreads dos futuros ditam o ritmo de curto prazo e os altos preços do cobre limitam aumentos sustentados dos prêmios.

3. Importações: Mudanças nas Margens de Lucro de Importação Afetam o Ritmo de Reposição do Mercado Spot Doméstico

O ritmo de entrada de cobre importado influencia significativamente os prêmios do cobre spot da SHFE. Quando as perdas de importação se ampliam e a janela de importação se fecha, o ímpeto para a entrada de fornecimento externo na China diminui, a reposição do spot doméstico permanece limitada, o sentimento dos fornecedores em manter os preços firmes se fortalece e os prêmios tendem a encontrar suporte. Inversamente, quando as perdas de importação se reduzem ou até mesmo se abrem periodicamente, as expectativas do mercado quanto ao aumento da chegada de cobre importado crescem, os fornecedores tornam-se mais cautelosos nas cotações e o potencial de alta dos prêmios é limitado.

De maio a junho, o spread LME-COMEX continuou se ampliando, fortalecendo o incentivo para que o fornecimento entregável no exterior fluísse para o mercado dos EUA e pressionando a disponibilidade de recursos de cobre de importação para a Ásia e o mercado chinês. Enquanto isso, embora a margem de lucro de importação da China tenha se recuperado intermitentemente, as chegadas efetivas e a reposição via desembaraço aduaneiro ficaram defasadas, dificultando uma rápida mudança para condições mais folgadas no mercado spot doméstico. A reposição insuficiente de importações, aliada a um padrão de estoques baixos, tornou-se um fator-chave por trás da resiliência dos prêmios de cobre da SHFE em meados do ano.

III. Perspectivas para os Prêmios de Cobre da SHFE no 2º Semestre de 2026

Olhando para o 2º semestre, espera-se que os prêmios de cobre da SHFE permaneçam sujeitos a um cabo de guerra entre estoques, consumo, importações, spreads regionais de preços e estruturas de spread inter-mensais. Os estoques baixos continuarão sendo um fator crítico de suporte ao mercado spot, mas o efeito inibidor dos altos preços do cobre sobre o consumo a jusante, as mudanças no ritmo de reposição de cobre importado, o ritmo de embarque das fundições domésticas e a transição entre entressafras e altas temporadas influenciarão conjuntamente a faixa de negociação dos prêmios.

1. T3: A entressafra de consumo limitará a alta dos prêmios, mas os estoques baixos podem restringir a profundidade dos descontos

O terceiro trimestre é geralmente uma entressafra tradicional para o consumo de cobre. Pedidos mais fracos de alguns usuários finais podem impactar as taxas de operação a jusante. Num cenário de preços elevados e voláteis do cobre, as empresas a jusante manter-se-ão cautelosas nas compras, com as transações à vista a deverem ser maioritariamente baseadas na necessidade e uma procura limitada de recomposição ativa de stocks. Se o lado do consumo não apresentar melhorias notáveis, a margem de alta dos prêmios do cobre da SHFE provavelmente será limitada.

Contudo, do lado da oferta, se os estoques sociais permanecerem baixos e a reposição de cobre importado for limitada, também é difícil o mercado à vista apresentar descontos profundos significativos. Por um lado, os estoques baixos continuarão a dar suporte às cotações dos fornecedores; por outro lado, se o diferencial de preços entre a COMEX e a LME se mantiver num nível relativamente elevado, a oferta externa continuará a divergir para o mercado dos EUA, o ritmo de chegada de cobre importado à China poderá continuar a ser afetado e o mercado à vista doméstico terá dificuldade em aliviar rapidamente.

Como resultado, os prêmios do cobre da SHFE no T3 poderão apresentar um padrão de “procura fraca mas descontos limitados”. A entressafra de consumo restringirá a alta dos prêmios, mas os estoques baixos, a incerteza na reposição via importações e a oferta regional limitada poderão manter a margem de desconto relativamente reduzida. Espera-se que os prêmios à vista no T3 se movam maioritariamente lateralmente dentro de um intervalo, com flutuações periódicas ainda dependentes da estrutura do spread inter-mensal, das variações de estoques e do ritmo de desalfandegamento do cobre importado.

2. T4: Foco na concretização da época de pico e no ponto de inflexão dos estoques, os prêmios poderão ter oportunidades de recuperação periódica

À medida que o mercado entra no T4, a atenção se voltará gradualmente para a materialização da época de pico de consumo. Se o investimento na rede elétrica, os planos de produção de eletrodomésticos, as novas energias e as encomendas do setor industrial mostrarem melhoria marginal, o sentimento de compra a jusante poderá recuperar face ao T3, e o consumo de cobre catódico poderá registar uma recuperação faseada. Sem uma acumulação significativa de estoques, os prêmios do cobre da SHFE ainda têm a oportunidade de se fortalecer novamente.

Contudo, importa notar que a sustentação da tendência de alta dos prêmios no T4 ainda depende do ritmo de reposição da oferta. Se a janela de arbitragem de importação se abrir periodicamente, com chegadas concentradas de cobre importado, ou se os embarques das fundições domésticas aumentarem, a situação de oferta restrita no mercado à vista poderá aliviar, limitando o espaço para a recuperação dos prêmios. Além disso, no segundo semestre, a atenção deve se concentrar no ritmo de liberação da nova capacidade e da capacidade expandida no lado da oferta doméstica de cátodos de cobre. Além do projeto Youjin Guanhua, que iniciou a produção e produziu cátodos de cobre em junho, projetos como Humon Fase II, Chifeng Jintong Fase II e Shenghai Fase II também serão fontes de incremento de oferta que atrairão a atenção do mercado no segundo semestre. À medida que esses projetos entrarem em operação gradualmente, aumentarem a produção e alcançarem uma produção estável, as expectativas de reposição da oferta doméstica de cátodos de cobre se fortalecerão progressivamente.

Enquanto isso, se os altos preços do cobre continuarem a restringir as compras dos consumidores finais e a reposição de estoques a jusante não se recuperar significativamente, os prêmios podem ter dificuldade em formar uma tendência sustentada, mesmo que se fortaleçam intermitentemente.

Portanto, os prêmios do cobre na SHFE no quarto trimestre têm maior probabilidade de apresentar uma recuperação gradual, em vez de um aumento unilateral. Os principais critérios para avaliar isso são: se os estoques continuam a diminuir, se as encomendas a jusante melhoram, se o cobre importado chega em volumes concentrados, se os prêmios elevados em Guangdong reaparecem e se o spread de preços entre os contratos futuros continua a sustentar a manutenção dos preços à vista firmes.

Resumo

De modo geral, os prêmios do cobre na SHFE no primeiro semestre de 2026 apresentaram características claras de fases. No primeiro trimestre, afetados pelo acúmulo de estoques pós-feriado e pela lenta retomada da demanda a jusante, os prêmios à vista ficaram sob pressão e oscilaram; no segundo trimestre, à medida que a redução dos estoques avançava, especialmente com a rápida queda dos estoques em Guangdong, os prêmios elevados no sul da China abriram oportunidades de arbitragem para movimentar cobre, impulsionando os prêmios em todas as regiões; de maio a junho, embora as expectativas de baixa temporada tenham se intensificado, o aumento do spread de preços COMEX-LME desviou a oferta externa e a reposição de cobre importado da China foi limitada, de modo que o padrão de baixos estoques domésticos continuou a sustentar o mercado à vista.

Olhando para o segundo semestre, os prêmios do cobre na SHFE continuarão a ser impulsionados por fatores como estoques, importações, consumo e incrementos de oferta. No terceiro trimestre, a desaceleração sazonal do consumo pode limitar o potencial de alta dos prêmios, mas os estoques baixos, a incerteza sobre a reposição das importações e a oferta restrita em Guangdong ainda podem sustentar os prêmios à vista. No quarto trimestre, deve-se prestar muita atenção ao aumento da capacidade dos projetos novos e expandidos. Se Humon Fase II, Chifeng Jintong Fase II, Shenghai Fase II e outros projetos liberarem produção gradualmente, juntamente com uma maior suplementação de cobre importado, a pressão da oferta doméstica à vista poderá aumentar marginalmente, e o espaço de alta para os prêmios será limitado.

No geral, os prêmios de cobre da SHFE devem permanecer em um cabo de guerra entre o “suporte dos estoques baixos” e a “pressão do crescimento da oferta” no segundo semestre (H2). Se os estoques se mantiverem baixos e a oferta de cobre importado continuar limitada, os prêmios ainda poderão ter oportunidades de fortalecimento periódico; no entanto, se a liberação de nova capacidade ocorrer sem problemas, a janela de importação se abrir e a recuperação do consumo permanecer fraca, os prêmios à vista poderão gradualmente ficar sob pressão.

![Copper Prices Weaken, Secondary Copper Rod Enterprises' Purchase Willingness Flat [SMM Secondary Copper Daily Review]](https://imgqn.smm.cn/usercenter/ZCsFN20251217171710.jpg)

![Inventário Social de Cobre Caiu Significativamente na Semana, Aperto da Oferta Sustenta Tendência de Queda do Inventário [Dados Semanais da SMM]](https://imgqn.smm.cn/usercenter/JYzFE20251217171714.jpeg)

![Desestocagem de inventários aliada à resiliência da demanda, os prêmios do cobre spot em Xangai se fortalecem de forma constante [SMM cobre spot de Xangai]](https://imgqn.smm.cn/usercenter/HAuaN20251217171710.jpg)