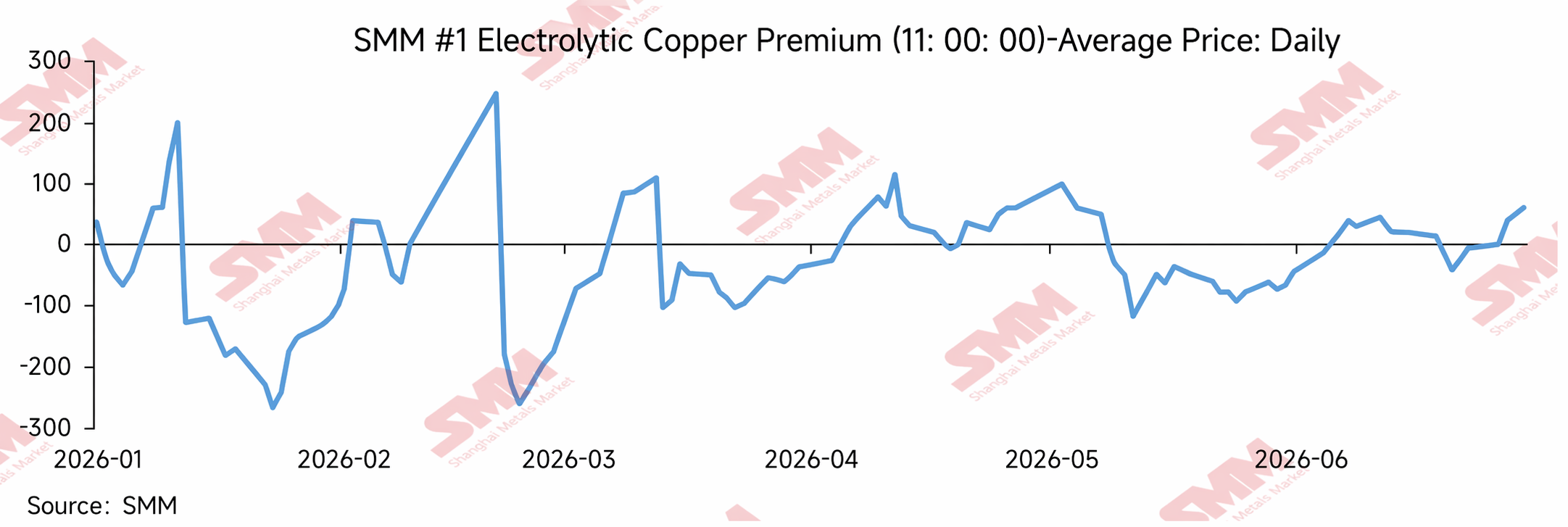

No primeiro semestre de 2026, os prêmios spot do cátodo de cobre da SHFE flutuaram notavelmente, exibindo características de “alta volatilidade, descontos profundos periódicos, recuperação no segundo trimestre e retorno aos prêmios no meio do ano”.

Por volta do Ano Novo Chinês, os prêmios spot flutuaram de forma mais acentuada, impulsionados pela formação de estoques a jusante, rolagem de contratos e mudanças nos estoques. Após o feriado, com o acúmulo sazonal do estoque social e a recuperação lenta a jusante, o mercado spot chegou a sofrer pressão e enfraqueceu. Após entrar no segundo trimestre, à medida que o estoque social continuou a desestocar, particularmente o rápido declínio em Guangdong, os prêmios spot no sul da China subiram acentuadamente, abrindo uma janela de arbitragem para a transferência de estoque do leste da China para o sul da China, o que indiretamente elevou os prêmios spot em Xangai. Em maio e junho, embora os altos preços do cobre e as expectativas de entressafra tenham atenuado as compras a jusante, o spread de preços COMEX-LME continuou a se ampliar. Isso reforçou o impulso dos suprimentos fluindo para o mercado dos EUA vindos de fora da China, prejudicando o ritmo das chegadas de cobre importado na China. O ambiente de baixo estoque doméstico ainda deu suporte aos prêmios spot.

De modo geral, os prêmios do cobre da SHFE no primeiro semestre de 2026 não foram determinados simplesmente pela força do consumo local em Xangai, mas foram moldados por uma combinação de baixo estoque doméstico, divergência regional de estoques, arbitragem de estoques entre regiões, reposição limitada de cobre importado e mudanças nos spreads de preços externos. O baixo estoque forneceu suporte subjacente ao mercado spot. Os prêmios elevados em Guangdong foram um fator-chave para a recuperação dos prêmios no segundo trimestre. O aumento do spread COMEX-LME reduziu a capacidade do cobre importado de complementar o mercado doméstico, permitindo que os prêmios da SHFE mostrassem resiliência mesmo com o consumo enfraquecendo na margem.

1. Revisão dos Prêmios do Cobre da SHFE no Primeiro Semestre

Janeiro: A Formação de Estoques Pré-Feriado e as Perturbações na Rolagem de Contratos Ampliaram a Volatilidade dos Prêmios

Em janeiro de 2026, os prêmios spot do cátodo de cobre da SHFE foram altamente voláteis. No início do mês, o mercado ainda estava na janela de formação de estoques antes do feriado, e algumas empresas a jusante ainda tinham necessidade de reabastecimento antes do Ano Novo Chinês. Somado à rolagem de contratos e a mudanças temporárias na estrutura de oferta, os prêmios spot se fortaleceram temporariamente. No entanto, à medida que o feriado se aproximava, as empresas a jusante encerraram gradualmente suas atividades, as negociações no mercado diminuíram e os vendedores enfrentaram pressão crescente para vender. Isso fez com que os prêmios spot recuassem rapidamente e passassem para descontos.

Sob a perspectiva do desempenho de mercado, as flutuações rápidas dos prêmios em janeiro refletiram ajustes no ritmo de negociação pré-feriado e perturbações na oferta, em vez de uma melhoria sustentada no consumo. Na última etapa antes do Ano Novo Chinês, as compras a jusante encolheram gradualmente, as aquisições no mercado diminuíram e os fornecedores reduziram ativamente suas ofertas para facilitar as transações, fazendo com que os descontos spot se ampliassem. Isso também preparou o terreno para o acúmulo sazonal de estoques após o Ano Novo Chinês e para a inércia do mercado spot no primeiro trimestre.

Acúmulo de estoque pós-feriado pressiona mercado à vista; recuperação dos prêmios carece de sustentação, fevereiro-março.

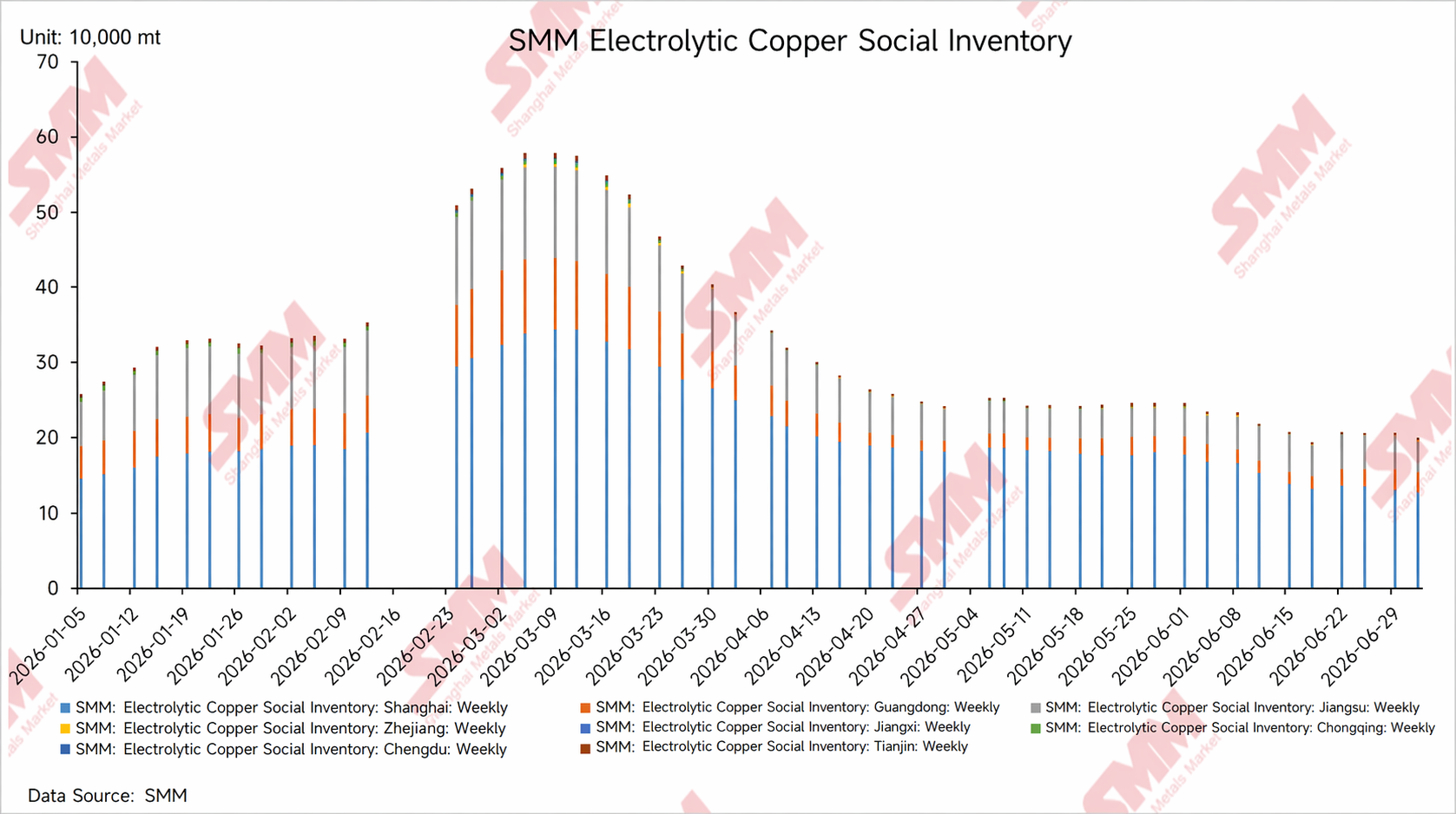

Após o Ano Novo Chinês, o estoque social de cátodo de cobre da China entrou em ciclo sazonal de acúmulo, com as empresas a jusante retomando as operações em ritmo relativamente lento e a recuperação dos pedidos de uso final ainda exigindo tempo. Em meio ao acúmulo de estoque superando a retomada do consumo, os fornecedores estavam sob forte pressão de embarque, as cotações no mercado à vista estavam amplamente pressionadas e os prêmios do cobre da SHFE chegaram a permanecer em profundos descontos.

Em meados de fevereiro, influenciados pela rolagem de contratos, pelo aperto temporário da oferta de cargas disponíveis e por perturbações no sentimento do mercado, os prêmios tiveram uma breve disparada. Contudo, como o consumo a jusante ainda não havia se recuperado totalmente naquele momento, a pressão dos estoques permanecia, e os altos prêmios à vista tiveram dificuldade em obter suporte sustentado das transações, fazendo com que as cotações voltassem a cair. Isso indica que os picos pontuais no mercado à vista no primeiro trimestre foram mais impulsionados por perturbações de curto prazo na oferta e na estrutura dos futuros do que por um fortalecimento amplo e genuíno do consumo.

A partir de março, à medida que as operações a jusante avançavam gradualmente, as transações no mercado à vista melhoraram em relação ao período pós-Ano Novo Chinês, o crescimento do estoque social desacelerou e entrou aos poucos na fase inicial de desova, e os prêmios se recuperaram um pouco dos descontos profundos anteriores. No entanto, como a recuperação da demanda de uso final permaneceu moderada, os altos preços do cobre inibiram as compras a jusante e o mercado foi dominado por transações pontuais (just-in-time). O processo de recuperação dos prêmios não foi suave e, após as rolagens de contratos, os prêmios ainda voltavam repetidamente ao território de desconto.

De modo geral, no primeiro trimestre, a principal lógica que guiou o mercado à vista de cobre de Xangai foi “pressão de acúmulo de estoque pós-feriado + lenta recuperação a jusante + perturbações das entregas por rolagem de contratos”. Embora os prêmios tenham apresentado recuperação em fases, careceram de base para uma alta sustentada.

Redução de estoques e melhora do consumo elevam o patamar dos prêmios em etapas, abril-maio.

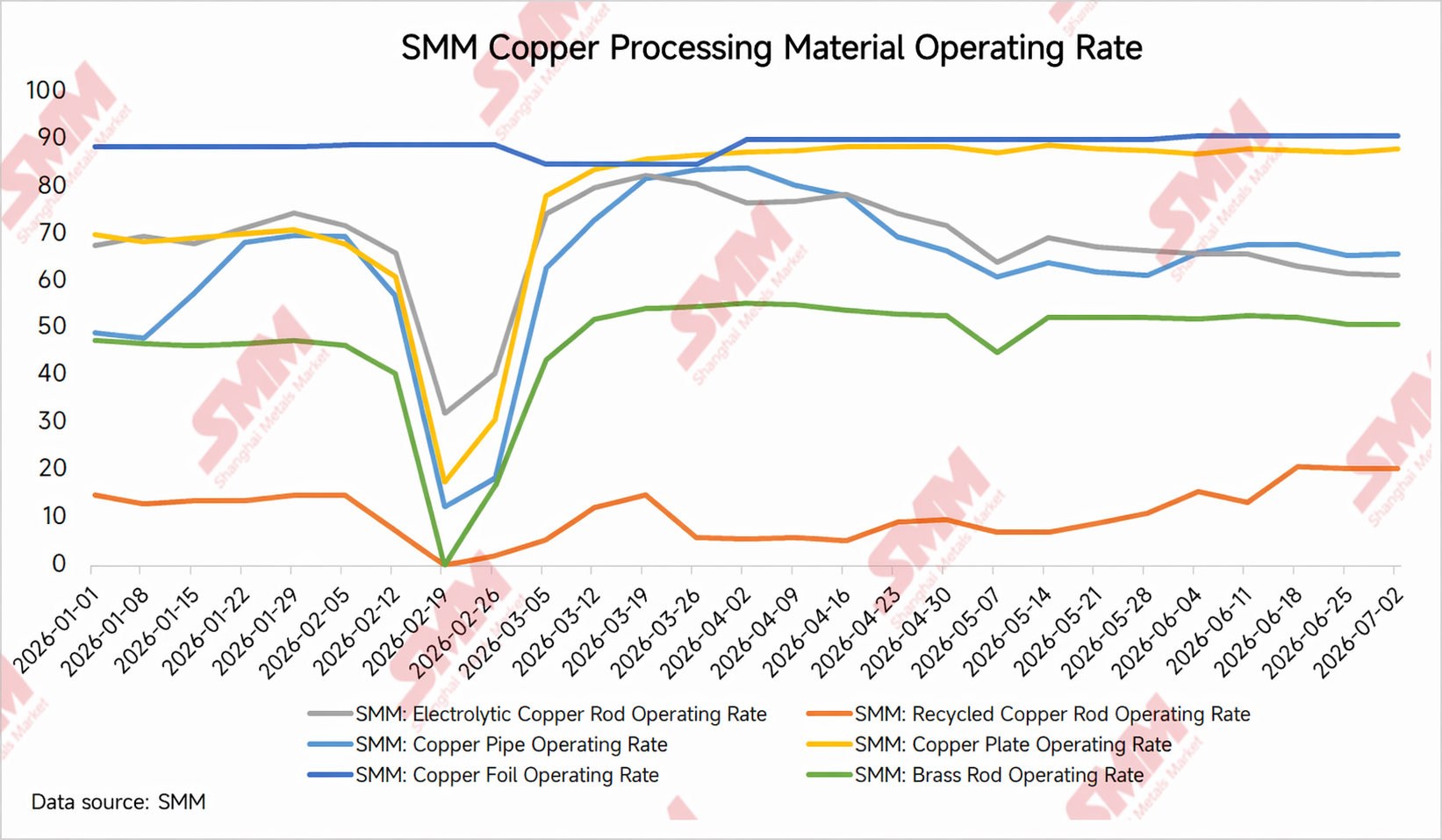

Ao entrar no segundo trimestre, a lógica operacional do mercado à vista de cobre de Xangai sofreu mudanças marginais. Com a chegada da temporada tradicional de pico de consumo, as taxas de operação de alguns setores a jusante, como fios e cabos, vergalhão de cobre, tubos de cobre e chapas e tiras de cobre, melhoraram na comparação mensal, as compras pontuais dos usuários finais se recuperaram um pouco e o estoque social começou a diminuir gradualmente. Enquanto isso, de abril a junho, as fundições domésticas entraram em um período de manutenção anual relativamente concentrada, com algumas passando por paradas programadas ou reduzindo o ritmo de embarques, fazendo com que a chegada de material ao mercado ficasse abaixo do esperado e apertando ainda mais a oferta de cargas disponíveis. Sob o efeito combinado da recuperação da demanda em base mensal e das interrupções de manutenção do lado da oferta, a disposição dos fornecedores em sustentar os preços se fortaleceu, e o patamar dos prêmios à vista se deslocou para cima de acordo.

Além disso, a contínua redução dos estoques em Guangdong e os elevados prêmios à vista no sul da China também foram fatores importantes. No segundo trimestre, o consumo downstream no sul da China se recuperou em relação ao mês anterior e, combinado com a chegada mais lenta de material na região durante a temporada de manutenção das fundições, o estoque social de Guangdong continuou caindo, a disponibilidade de cargas na região se reduziu acentuadamente, o sentimento dos fornecedores de manter preços firmes se fortaleceu e os prêmios à vista em Guangdong chegaram a superar significativamente os de Xangai em determinado momento. Nesse contexto, o diferencial de preços entre o leste e o sul da China foi se ampliando gradualmente, gerando algumas oportunidades de arbitragem com a movimentação de estoques entre regiões. Fortaleceram-se as expectativas de que algumas cargas fossem enviadas do leste para o sul da China, o que afetou marginalmente a oferta disponível no mercado de Xangai e impulsionou indiretamente os prêmios à vista em Xangai.

O principal fator por trás da força dos prêmios nesse período não foi inteiramente um aumento na demanda, mas sim a amplificação da elasticidade dos preços à vista em um ambiente de baixos estoques. Por um lado, à medida que os estoques sociais diminuíam, o conjunto de cargas disponíveis para traders e empresas downstream se reduzia, e as cargas de baixo preço eram negociadas rapidamente. Por outro lado, a manutenção das fundições causou uma redução temporária nos embarques, aliada aos ritmos instáveis de chegada de parte do cobre importado, ao fechamento intermitente da janela de importação ou ao aumento das perdas, o que limitou o reabastecimento no mercado doméstico à vista, fortalecendo ainda mais a disposição dos fornecedores em manter preços firmes.

De modo geral, o mercado à vista de cobre da SHFE no segundo trimestre passou gradualmente de “dominado pela pressão dos estoques” no primeiro trimestre para “sustentado pela lógica de redução de estoques”. Entre esses fatores, a melhora trimestral no consumo forneceu a base de demanda, a manutenção concentrada das fundições desacelerou o reabastecimento da oferta e a rápida redução de estoques em Guangdong amplificou a elasticidade dos prêmios regionais. Juntos, esses três fatores impulsionaram a média dos prêmios do cobre da SHFE para cima em etapas durante abril e maio.

Maio-junho: os altos preços do cobre e as expectativas de entressafra suprimiram as compras, com os prêmios apresentando flutuações intensificadas.

Do final de maio a junho, o mercado à vista de cobre da SHFE entrou em uma fase de fatores mistos de alta e baixa. Por um lado, a entressafra tradicional de consumo se aproximava, e os altos preços do cobre suprimiram ainda mais o sentimento de compra downstream, com os usuários finais realizando principalmente compras pontuais e mostrando pouca disposição para recompor estoques de forma proativa. A atividade de negociação à vista diminuiu em comparação com abril-maio. Por outro lado, os estoques sociais internos permaneceram relativamente baixos, e o impacto da manutenção concentrada das fundições de abril a junho ainda não havia desaparecido totalmente. Em algumas regiões, as chegadas para reabastecimento permaneceram limitadas, e os fornecedores relutavam em vender a preços baixos, de modo que os prêmios não enfraqueceram acentuadamente de forma unilateral.

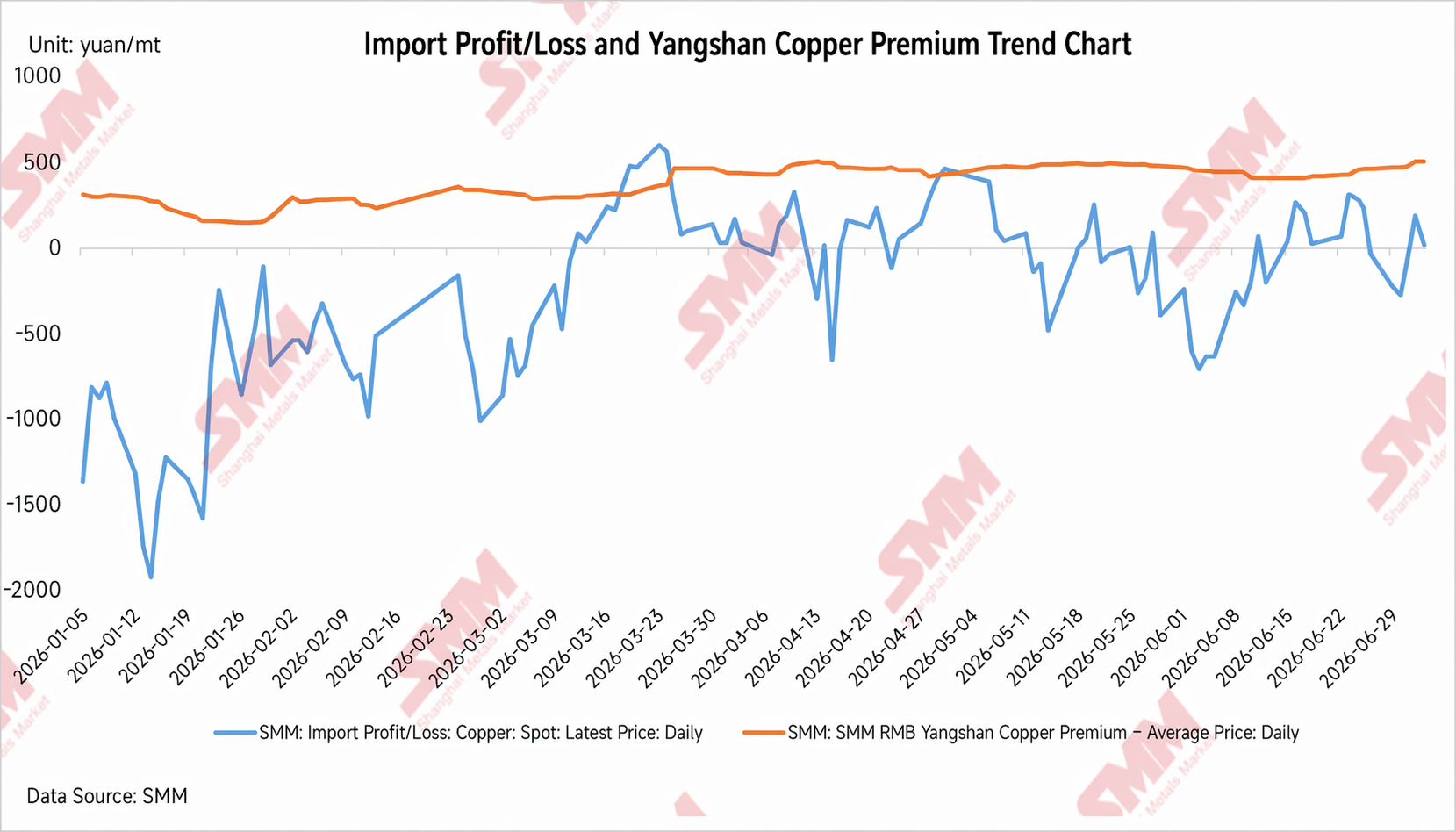

Nesse período, além dos baixos estoques internos e das interrupções de manutenção nas fundições, o alargamento do diferencial de preços LME-COMEX também se tornou uma importante variável externa que afetou os prêmios de cobre da SHFE. Em maio-junho, os preços do cobre na COMEX superaram os da LME, e o spread LC continuou a expandir-se, alterando os fluxos de comércio de cátodo de cobre no exterior. Algumas cargas de marcas de entrega estavam mais propensas a se destinar ao mercado dos EUA para capturar ganhos de entrega ou arbitragem mais elevados, comprimindo os recursos à vista disponíveis no exterior para a Ásia e o mercado chinês.

Do ponto de vista das importações chinesas de cobre, o spread LC em expansão reduziu o incentivo para que as cargas estrangeiras fluíssem para o mercado chinês. Mesmo quando a relação de preços SHFE/LME interna se recuperou em etapas, ainda houve uma defasagem nas chegadas reais e no desembaraço aduaneiro do cobre importado. Para o mercado à vista interno, isso significou que, com estoques baixos, o cobre importado não pôde fornecer reabastecimento rápido e eficaz, e as preocupações dos fornecedores sobre chegadas concentradas subsequentes diminuíram, mantendo as cotações de preço à vista sustentadas.

Portanto, a resiliência dos prêmios de cobre da SHFE em maio-junho não deve ser atribuída simplesmente a um consumo interno ainda forte; foi o resultado combinado de estoques baixos, manutenção de fundições, insuficiência de reabastecimento por importação e desvio da oferta externa. Em um cenário de enfraquecimento das compras a jusante, o espaço de alta para os prêmios era limitado. No entanto, como o reabastecimento da oferta interna era limitado e as chegadas de cobre importado ficaram aquém das expectativas, o mercado à vista não conseguiu se aliviar rapidamente. No geral, os prêmios se consolidaram em níveis elevados com flutuações periódicas.

II. Principais Impulsionadores dos Prêmios de Cobre da SHFE no 1º Semestre

1. Estoques: os estoques baixos foram um suporte fundamental para os prêmios à vista

O suporte central para os prêmios de cobre da SHFE no 1º semestre veio das mudanças nos estoques. Após o Ano Novo Chinês, os estoques sociais se acumularam e os prêmios à vista ficaram sob pressão. No início do segundo trimestre, os estoques continuaram a diminuir, apertando a oferta disponível no mercado e aumentando a disposição dos fornecedores em manter os preços firmes. Notavelmente, o estoque de Guangdong caiu rapidamente em abril-maio, impulsionando um aumento significativo nos prêmios spot no Sul da China e criando oportunidades de arbitragem para enviar estoque do Leste da China para o Sul, o que indiretamente apoiou o mercado de Xangai. Assim, a recuperação dos prêmios no segundo trimestre não foi impulsionada apenas pelo consumo local de Xangai, mas foi o resultado combinado de baixos estoques e movimentações regionais de carga.

2. Recuperação do Consumo Sustentou os Prêmios, Enquanto os Altos Preços do Cobre e os Diferenciais entre Contratos Futuros Limitaram a Alta Sustentada

Durante a temporada de pico tradicional do segundo trimestre, as compras just-in-time no setor downstream melhoraram, dando suporte à recuperação dos prêmios. Contudo, com os preços do cobre flutuando em patamares elevados, a disposição do downstream para recompor estoques de forma proativa era limitada, e as transações spot ocorriam principalmente por necessidade, restringindo o espaço para ganhos sustentados nos prêmios. Enquanto isso, a rolagem de contratos, a entrega e as mudanças nos spreads de preço do cobre na SHFE entre contratos futuros aumentaram as flutuações de curto prazo. Em suma, o consumo determinou o teto da recuperação dos prêmios, os diferenciais entre contratos futuros ditaram o ritmo de curto prazo e os preços elevados do cobre limitaram a alta sustentada.

3. Importação: Mudanças nas Margens de Lucro Afetaram o Ritmo de Reabastecimento Spot Doméstico

O fluxo de cobre importado teve um impacto claro nos prêmios spot do cobre na SHFE. Quando as perdas na importação se ampliaram e a janela de importação se fechou, o incentivo para que a oferta externa fluísse para a China diminuiu, o reabastecimento spot doméstico foi limitado e o sentimento dos fornecedores de manter preços firmes se fortaleceu, tornando os prêmios mais fáceis de sustentar. Inversamente, quando as perdas na importação se reduziram ou até mesmo a janela se abriu temporariamente, as expectativas do mercado de aumento na chegada de cobre importado cresceram, os fornecedores se tornaram cautelosos na precificação e o potencial de alta dos prêmios foi limitado.

Em maio-junho, o spread LME-COMEX continuou a se ampliar, fortalecendo o incentivo para desviar oferta entregável do exterior para o mercado dos EUA, o que reduziu a disponibilidade de recursos de cobre importados para os mercados asiático e chinês. Enquanto isso, embora as margens de lucro de importação da China tenham se recuperado um pouco, atrasos na chegada efetiva e no desembaraço aduaneiro impediram que o mercado spot doméstico se tornasse rapidamente mais folgado. A insuficiência de reabastecimento via importação, combinada com níveis baixos de estoque, foi um motivo-chave para a resiliência dos prêmios de cobre da SHFE no primeiro semestre do ano.

III. Perspectivas para os prêmios do cobre da SHFE no 2º semestre de 2026

Olhando para o segundo semestre, espera-se que os prêmios do cobre da SHFE continuem girando em torno dos estoques, consumo, importações, diferenciais de preços regionais e da estrutura de spreads entre contratos futuros. Os baixos estoques permanecerão um fator-chave de suporte para o mercado spot, mas o efeito amortecedor dos altos preços do cobre sobre o consumo a jusante, mudanças no ritmo de reposição via importações, o ritmo de embarque das fundições nacionais e as mudanças sazonais moldarão conjuntamente a faixa de movimentação dos prêmios.

1. Q3: Entressafra limitará a alta dos prêmios, mas os baixos estoques podem conter a profundidade dos descontos

O Q3 é tipicamente a entressafra tradicional para o consumo de cobre, e o enfraquecimento das encomendas de alguns usuários finais pode impactar as taxas de operação a jusante. Em um cenário de preços elevados e voláteis do cobre, as empresas a jusante provavelmente permanecerão cautelosas nas compras, com as transações spot dominadas pela demanda rígida e limitada demanda ativa de recomposição de estoques. Se o consumo não apresentar melhora significativa, o espaço de alta para os prêmios do cobre da SHFE poderá ser restringido.

Do lado da oferta, se os estoques sociais permanecerem baixos e a reposição de cobre importado for limitada, será difícil que o mercado spot veja descontos profundos. Por um lado, os baixos estoques continuarão a dar suporte às cotações dos fornecedores; por outro lado, se o spread de preços COMEX-LME se mantiver em um nível relativamente alto, as cargas de fora da China continuarão a ser desviadas para o mercado dos EUA, o que poderá continuar afetando o ritmo de chegada de cobre importado na China, dificultando um alívio rápido do mercado spot nacional.

Portanto, é provável que os prêmios do cobre da SHFE no Q3 apresentem um padrão de “demanda fraca, mas descontos limitados”. O teto da entressafra sobre a alta dos prêmios será limitado, mas os baixos estoques, as incertezas na reposição via importações e a oferta regional restrita podem manter a margem de desconto relativamente contida. No geral, espera-se que os prêmios spot no Q3 se movam lateralmente, com flutuações pontuais ainda dependendo da estrutura de spreads entre contratos futuros, das mudanças nos estoques e do ritmo de nacionalização do cobre importado.

2. Q4: Foco na efetivação do pico de consumo e na virada dos estoques; prêmios podem ter oportunidades de recuperação em fases

À medida que o mercado entra no Q4, a atenção se voltará gradualmente para a materialização da temporada de pico de consumo. Se os investimentos na rede elétrica, as programações de produção de eletrodomésticos, energia renovável e as encomendas da indústria de transformação apresentarem melhora marginal, o entusiasmo de compra a jusante poderá se recuperar em relação ao Q3, e o consumo de cobre catodo poderá ter uma recuperação em fases. Na ausência de um acúmulo significativo de estoques, os prêmios do cobre na SHFE podem voltar a se fortalecer.

No entanto, deve-se notar que a continuidade da alta dos prêmios no quarto trimestre ainda depende do ritmo de reposição do lado da oferta. Se a janela de importação se abrir intermitentemente, resultando em chegadas concentradas de cobre importado, ou se as fundições nacionais aumentarem seus embarques, a situação de oferta restrita no mercado à vista poderá se aliviar, limitando o espaço para recuperação dos prêmios. Além disso, no segundo semestre, no que diz respeito à oferta de cobre catódico da China, deve-se prestar muita atenção ao ritmo de entrada em operação de novas capacidades e expansões. Além do projeto Youjin Guanhua, que entrou em operação e começou a produzir cobre catódico em junho, projetos como a Fase II da Humon, a Fase II da Chifeng Jintong e a Fase II da Shenghai também serão as principais fontes de crescimento da oferta que atrairão a atenção do mercado no segundo semestre. À medida que esses projetos forem sendo comissionados sucessivamente, aumentarem a produção e formarem uma oferta estável, as expectativas de oferta suplementar de cobre catódico chinês se fortalecerão gradualmente.

Por sua vez, se os preços elevados do cobre continuarem a suprimir as compras dos usuários finais e a recomposição de estoques a jusante não ganhar volume, mesmo que os prêmios mostrem força periódica, poderão ter dificuldade em formar uma tendência sustentada.

Portanto, no quarto trimestre, é mais provável que os prêmios do cobre na SHFE exibam uma recuperação em fases, e não uma tendência de alta contínua. Os critérios centrais para avaliação são: se a redução dos estoques continua, se os pedidos a jusante melhoram, se o cobre importado chega em volumes concentrados, se prêmios elevados em Guangdong reaparecem e se a estrutura de spreads inter-mensais continua a dar suporte à firmeza dos preços à vista.

Resumo

De modo geral, no primeiro semestre de 2026, a dinâmica dos prêmios do cobre na SHFE apresentou características distintas em cada fase. No primeiro trimestre, impactados pelo acúmulo de estoques pós-feriado e pela lenta retomada da produção a jusante, os prêmios à vista ficaram sob pressão e oscilaram repetidamente; no segundo trimestre, à medida que os estoques diminuíram — especialmente com uma rápida queda nos estoques de Guangdong e prêmios elevados no sul da China abrindo oportunidades de arbitragem inter-regional por meio da movimentação de estoques — os prêmios em todas as regiões foram impulsionados; de maio a junho, embora as expectativas de um período de baixa no consumo sazonal tenham se intensificado, o alargamento do diferencial de preços COMEX-LME levou a um desvio da oferta externa, limitando a reposição de cobre importado pela China, e a estrutura doméstica de baixos estoques continuou a sustentar o mercado à vista.

Olhando para o segundo semestre, os prêmios do cobre na SHFE continuarão a ser moldados pelo cabo de guerra entre estoques, importações, consumo e novas adições de oferta. No terceiro trimestre, a baixa temporada pode limitar o potencial de alta dos prêmios, mas estoques baixos, reposição incerta de importações e oferta restrita em Guangdong ainda podem sustentar o mercado à vista; no quarto trimestre, o foco principal estará no aumento da capacidade dos projetos novos e de expansão. Se a Humon Fase II, Chifeng Jintong Fase II, Shenghai Fase II e outras liberarem produção gradualmente, juntamente com o aumento do cobre importado, a pressão de oferta no mercado doméstico à vista poderá aumentar, limitando o potencial de alta dos prêmios.

Em suma, no segundo semestre, é muito provável que os prêmios do cobre na SHFE permaneçam presos em um duplo cabo de guerra entre o 'suporte dos estoques baixos' e a 'pressão de adição de oferta'. Se os estoques permanecerem baixos e a reposição de cobre importado for limitada, os prêmios ainda terão oportunidades de força pontual; mas se as liberações de nova capacidade prosseguirem sem problemas, a janela de importação se abrir e a recuperação do consumo permanecer fraca, os prêmios à vista poderão sofrer pressão gradual.

![Enfraquecimento do entusiasmo de compra do usuário final; oferta restrita eleva os descontos spot no norte da China [Cobre Spot do Norte da China SMM]](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![Escassez de oferta de cobre no mercado à vista, ofertas intradiárias fracas [SMM Yangshan Spot Copper]](https://imgqn.smm.cn/usercenter/JYzFE20251217171714.jpeg)