Relatório SMM de 4 de julho:

O desequilíbrio geral entre oferta e demanda persistiu, com os preços mostrando pouca melhora.

Ao analisar o primeiro semestre de 2026, o mercado de polissilício enfrentou excesso de capacidade proeminente e um acúmulo histórico de estoques. Apesar de recuperações ocasionais apoiadas por expectativas de políticas, a tendência geral de queda permaneceu intacta.

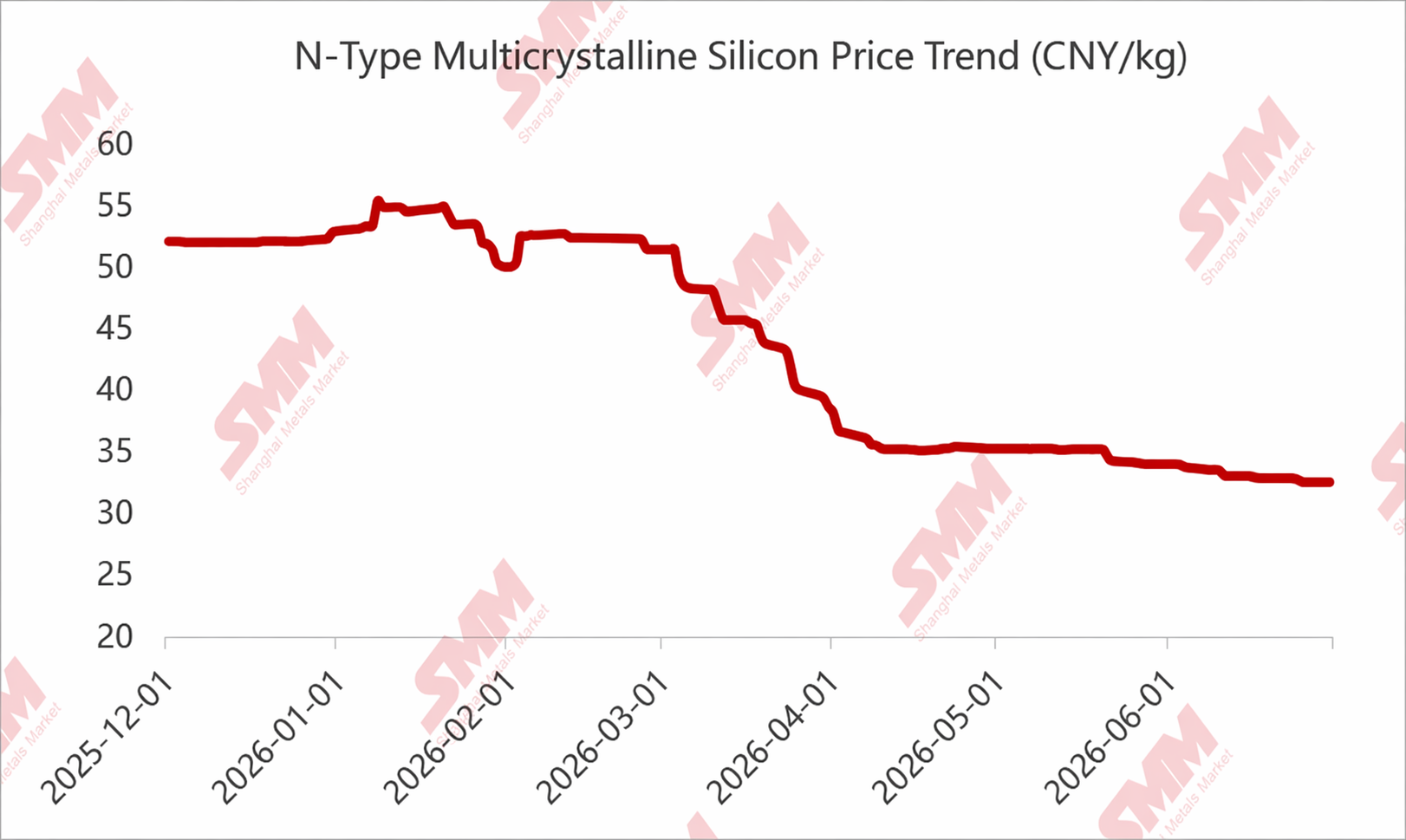

Em termos de preços, o ponto alto ocorreu no início a meados de janeiro, impulsionado pela conferência do setor CPIA de dezembro, pela “empresa de consolidação de capacidade” e pelas expectativas de autodisciplina. Os preços subiram de forma constante, apoiados pela linha de custo total relatada de 60 yuan/kg. As transações reais superaram 55 yuan/kg, e algumas cotações até excederam 60 yuan/kg.

No entanto, a fraca demanda a jusante persistiu, e os segmentos a jusante não estavam dispostos a aceitar preços excessivamente altos. Mais importante, à medida que o progresso da autodisciplina ficou aquém das expectativas e algumas ações foram até “suspensas”, os preços do polissilício começaram a cair.

Outra reunião foi realizada por volta de fevereiro, mas o resultado foi decepcionante. Juntamente com a baixa temporada do Ano Novo Chinês, uma recuperação muito breve foi seguida por outro movimento de baixa.

A partir daí, o polissilício entrou em um declínio prolongado e constante. Mesmo com o suporte da política de restituição de impostos de exportação e ganhos generalizados nos preços a jusante de março a abril, os preços do polissilício não mostraram melhora significativa. As razões foram: 1) o acúmulo histórico de estoques de polissilício era grave, com o estoque dos produtores mantido em níveis de 4 a 6 meses na maior parte do primeiro semestre; 2) o excesso de capacidade era evidente, com mais de 3 milhões de toneladas métricas de capacidade instalada. Mesmo excluindo a capacidade ociosa de longo prazo, restavam cerca de 2,5 milhões de toneladas métricas, em comparação com uma demanda de pouco mais de 1 milhão de toneladas métricas em 2026 — a pressão de excesso de oferta era realmente grande demais; e 3) o mercado estava profundamente preocupado com a oferta da próxima estação chuvosa no segundo trimestre, levando a compras extremamente cautelosas a partir de março.

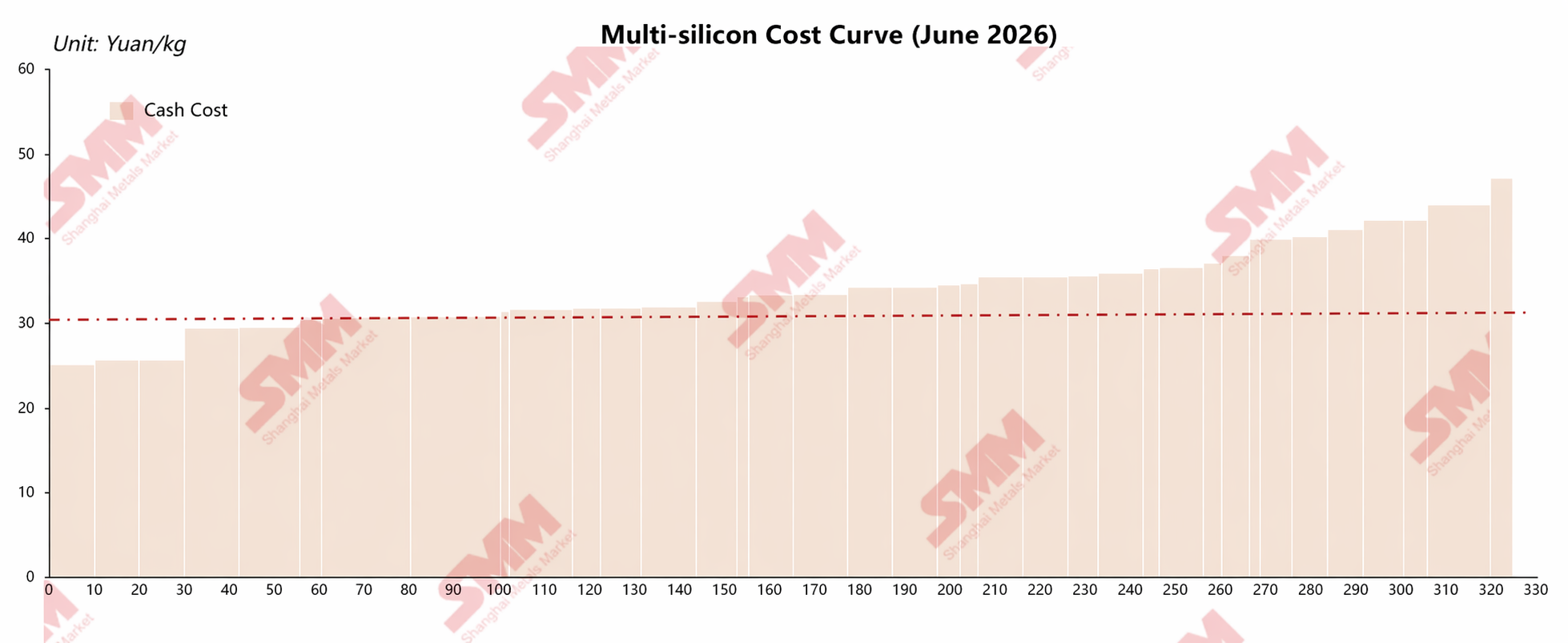

Nessas condições, os preços do polissilício caíram abaixo da mínima do ano anterior em junho. Os preços à vista do polissilício denso/recarga caíram para até 31 yuan/kg, e alguns preços de polissilício misto até caíram abaixo da marca de 30 yuan.

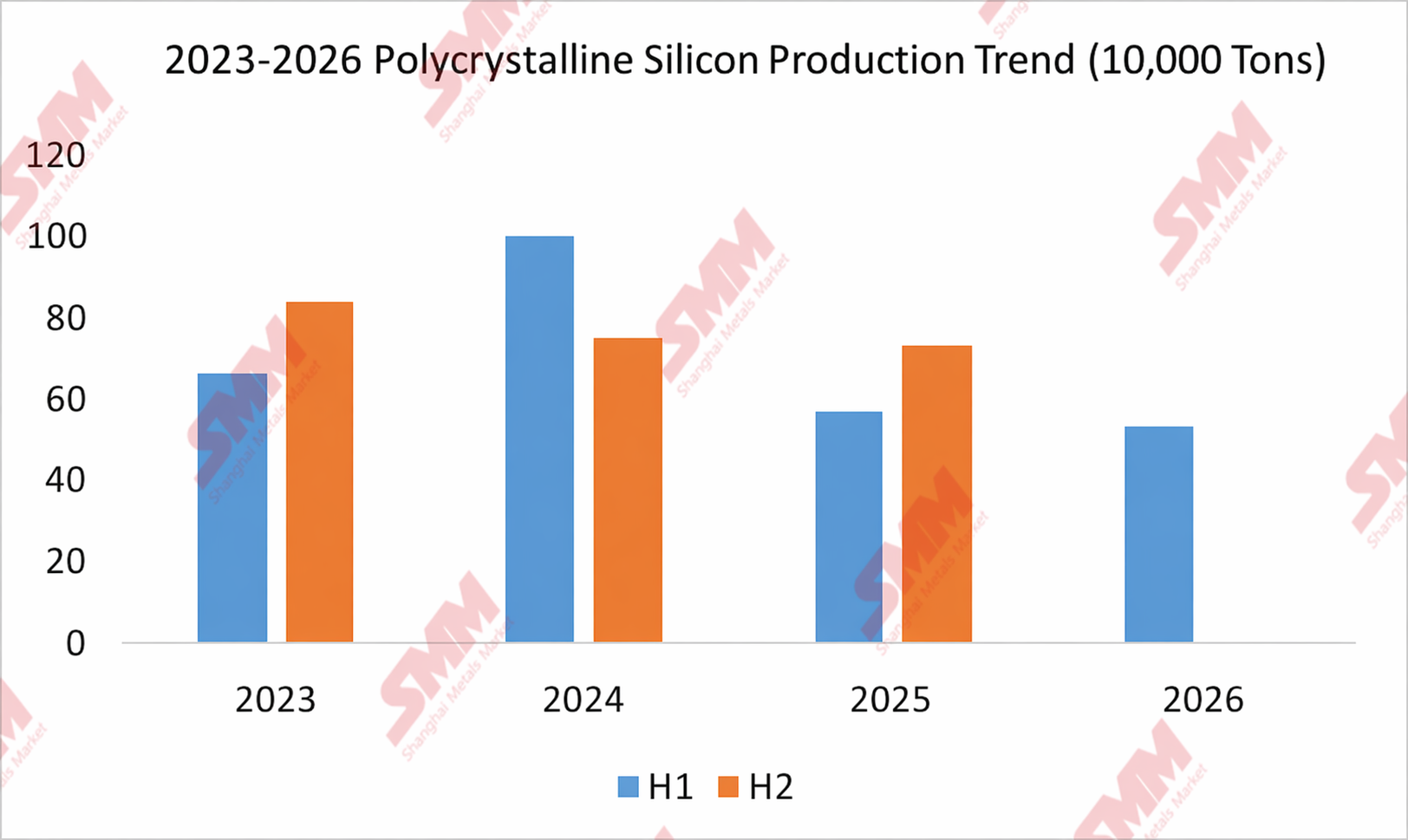

Do lado da oferta e demanda, as taxas de operação de polissilício no primeiro semestre de 2026 já estavam “relativamente contidas” devido às pressões de preços e custos. Em particular, um dos principais players interrompeu toda a produção no início do ano, limitando significativamente a produção do primeiro semestre. De acordo com dados da SMM, a produção total de polissilício na China no primeiro semestre de 2026 foi de 534.400 toneladas métricas, uma queda anual de 6,8% e recuo de 46,67% em relação a 2024. Contudo, o estoque historicamente acumulado era tão elevado e a sobrecapacidade tão extrema que uma redução significativa de estoques se mostrou inviável.

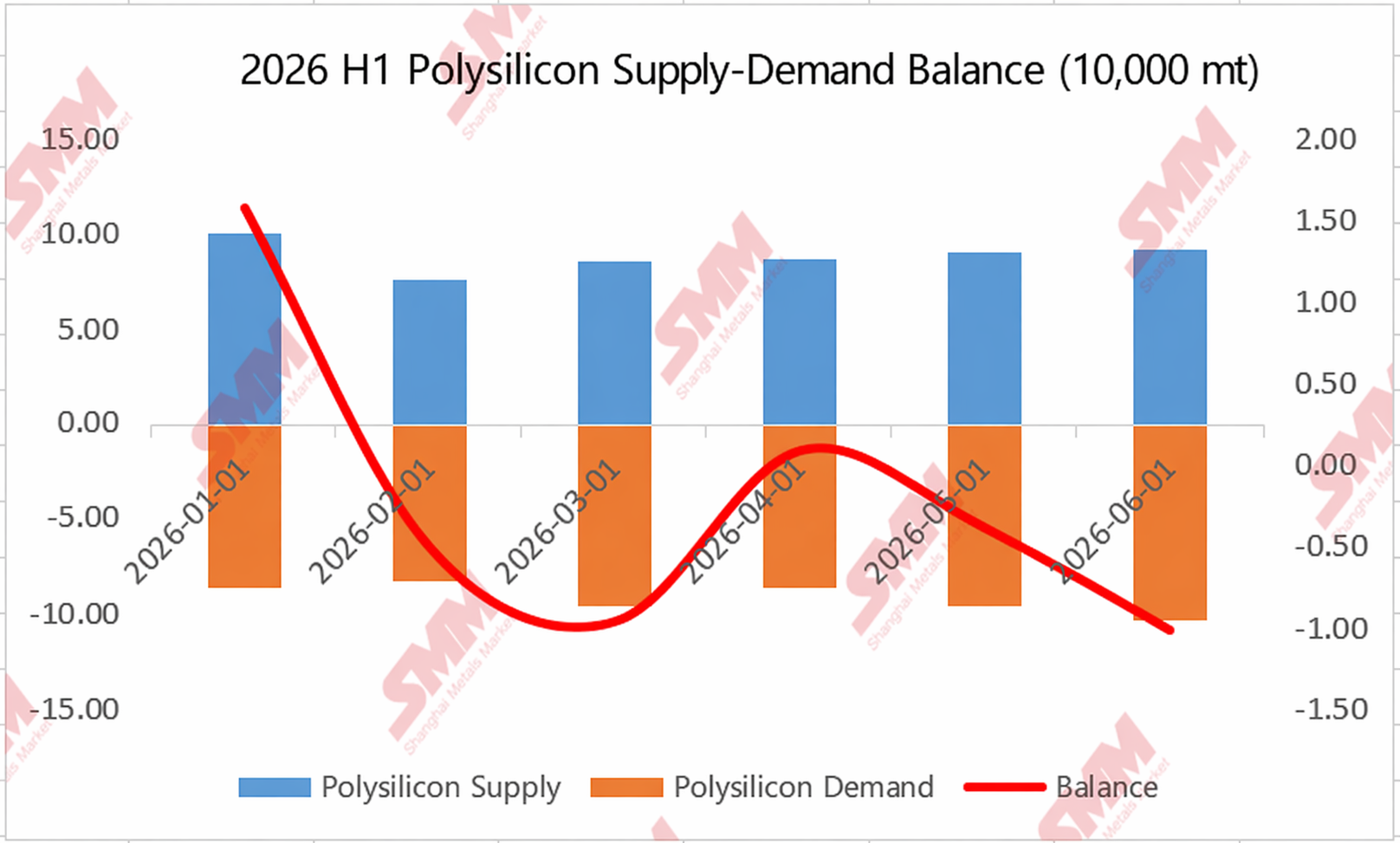

O gráfico de oferta e demanda também mostra claramente que, embora tenha havido redução de estoque em boa parte do semestre, o volume efetivamente reduzido foi mínimo.

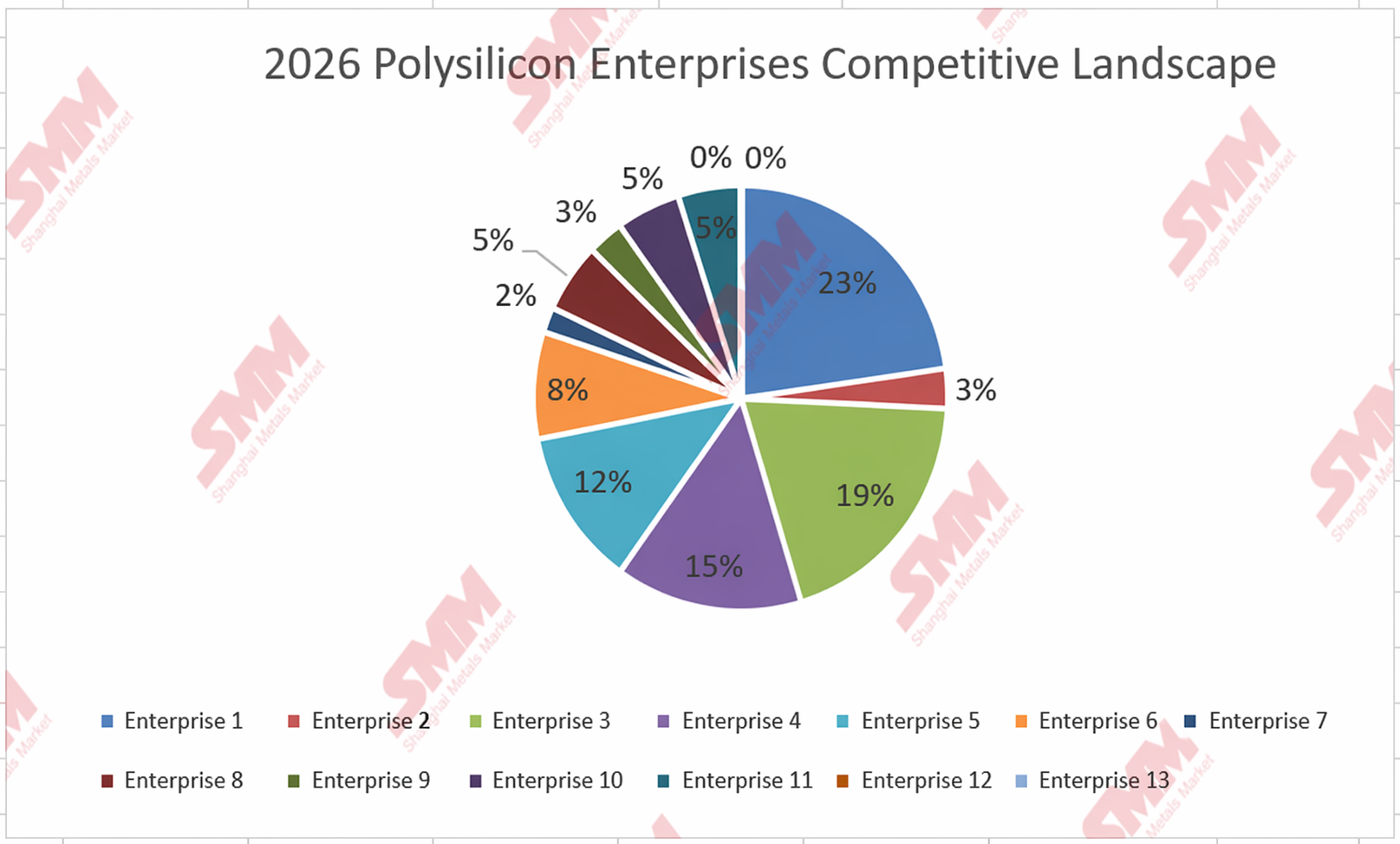

As empresas também estão saindo espontaneamente do mercado, enquanto a concentração entre os líderes permanece inalterada.

Analisando as empresas individualmente, o mercado passa por um processo espontâneo de eliminação e saída. Dados da SMM indicam que, em 2024, cerca de 16 empresas mantinham produção estável (sem paralisações prolongadas); em 2025, esse número caiu para 13; e, até o momento, apenas 11 empresas permanecem com operação relativamente estável.

No padrão de concorrência do mercado, a concentração dos líderes de 2025 ao primeiro semestre de 2026 não apresentou declínio significativo. Em 2025, a CR5 respondeu por cerca de 78% e, em 2026, mesmo com os grandes cortes de produção dos líderes no primeiro semestre (parcialmente influenciados pela estação seca), a CR5 ainda ficou em 77%.

Perspectivas para o segundo semestre de 2026: foco em custos e políticas

Projetando o segundo semestre de 2026, a SMM acredita que, do lado da oferta e demanda ou da capacidade, dificilmente haverá uma melhoria espontânea expressiva. É essencial atentar para as expectativas políticas e as condições de custo — os custos determinam o piso dos preços, enquanto as políticas definem sua tendência.

A SMM considera que, do ponto de vista atual de preços, é improvável que o polissilício sofra outra queda significativa no segundo semestre. Pela curva de custos de base, ao preço atual de cerca de 31-33 yuans, exceto pelo polissilício granular e algumas poucas bases avançadas de ponta, a maioria das instalações já não consegue cobrir seu custo de caixa. Isso também é evidenciado pelo aumento recente de empresas reduzindo produção em Xinjiang, Mongólia Interior e outras regiões conforme os preços caíram, com as empresas de polissilício demonstrando pouca disposição para cortar preços de forma acentuada. A SMM acredita que a linha de custo de caixa das bases líderes pode servir como limite inferior para os preços do polissilício no segundo semestre.

Entretanto, outro fator crucial a observar no segundo semestre são as políticas. Desde o segundo semestre de 2025, os preços do polissilício vêm sendo fortemente influenciados por fatores políticos. Reuniões do setor relacionadas já ocorreram em abril, e discussões preliminares sobre padrões de consumo energético também aconteceram no início de maio. Atualmente, os participantes do mercado especulam amplamente que as políticas subsequentes podem seguir duas direções: uma é eliminar gradualmente a capacidade de alto consumo energético por meio de padrões de consumo, e a outra é uma restrição contra "vendas abaixo do custo". No entanto, até o momento, não houve sinais políticos claros. Houve vários "rumores" de mercado anteriormente, mas a maioria depois se mostrou "falsa". Nos últimos dias, algumas bases indicaram que enviaram algumas informações relevantes. Alguns participantes do mercado especulam que há uma alta probabilidade de movimentos políticos significativos no futuro, mas isso ainda precisa ser observado. A SMM acredita que este também será um fator-chave que influenciará as tendências dos preços do polissilício no segundo semestre.

No entanto, se nenhuma política relevante for introduzida, os preços do polissilício no segundo semestre provavelmente se consolidarão em grande parte perto do fundo...

![Wafer Enterprises Show Overall Production Cuts in August, Solar Cell Producers' Inventory Continues Under Pressure [SMM Silicon-Based PV Morning Meeting Summary]](https://imgqn.smm.cn/usercenter/lBNjs20251217171740.jpg)

![[Solar: Projeto do EEG 2027 da Alemanha levanta preocupações sobre investimentos em energia fotovoltaica em telhados]](https://imgqn.smm.cn/usercenter/mfLxa20251217171736.jpg)

![[Aumento do Inventário do Módulo Produtor]](https://imgqn.smm.cn/usercenter/LlMgj20251217171739.jpg)