30 de junho de 2026

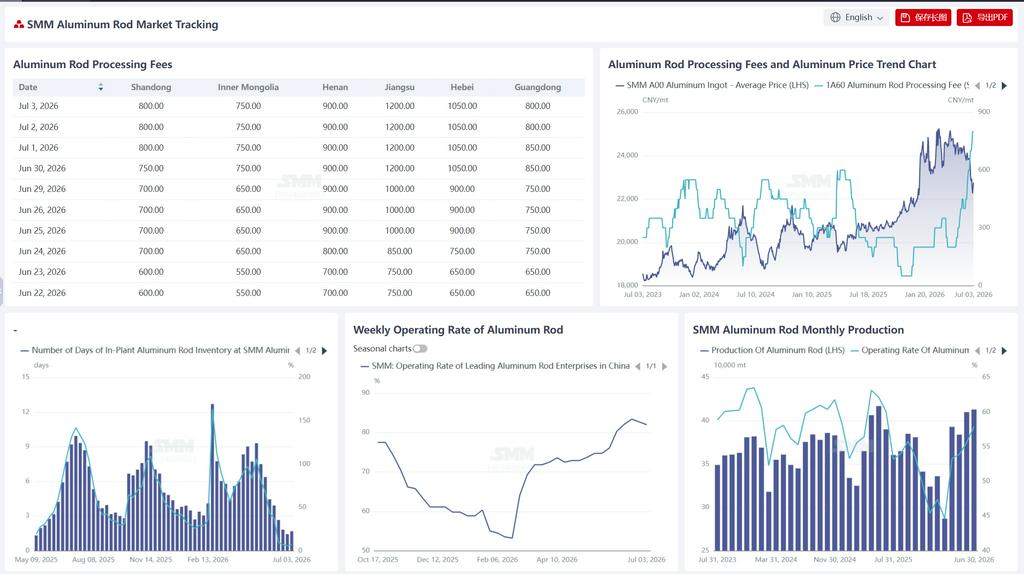

Segundo a SMM, em 26 de junho, os dias de estoque interno das fábricas de vergalhões de alumínio na China eram de 1,43 dia, uma queda de 0,39 dia em relação à semana anterior, que era de 1,82 dia em 18 de junho, com a taxa de estoque caindo ainda mais de 6,87% para 5,67%, uma redução de 1,2 ponto percentual. A tendência de desestocagem continuou, mas o ritmo diminuiu significativamente, indicando que os estoques atingiram níveis extremamente baixos e que o espaço adicional para desestocagem é muito limitado. No mesmo período, a taxa de operação abrangente das principais empresas de vergalhões de alumínio ficou em 82,70%, uma queda de 0,7 ponto percentual em relação à semana anterior, marcando o primeiro recuo após quatro semanas consecutivas de alta, confirmando sinais iniciais de flexibilização em altas taxas de utilização da capacidade. O estoque persistentemente baixo deveu-se principalmente à inércia do cronograma de produção acumulado com pedidos anteriores de exportação e da State Grid, que ainda não foi totalmente absorvida. Os produtores ainda estão focados em atender os pedidos em carteira, mantendo a oferta restrita. No entanto, com perdas nas exportações de fios de alumínio encordoado e uma redução significativa dos novos pedidos de exportação, o suporte do lado da demanda está enfraquecendo marginalmente. Espera-se que o estoque se estabilize em níveis baixos no curto prazo, deixando de continuar a tendência anterior de desestocagem rápida. A taxa de operação, em um contexto de redução gradual dos pedidos de exportação, enfrentará alguma pressão de baixa após julho, e é provável que um recuo em relação aos picos se configure gradualmente.

Os preços do alumínio despencaram acentuadamente durante a semana, com o preço médio do alumínio A00 da SMM caindo para 22.500 yuan/t, uma queda diária de 440 yuan/t, um declínio notável. A forte retração nos preços do alumínio, embora reduzindo os custos de compra de matérias-primas para os transformadores, levou os produtores de vergalhões de alumínio a manterem os preços firmes, dado o aumento da pressão de custos e a oferta persistentemente restrita, resultando em cotações de taxa de processamento em contínuo aumento. Em 30 de junho, as taxas de processamento de vergalhões de alumínio em todas as regiões subiram em relação à última terça-feira (23 de junho): Shandong reportou 750 yuan/t (aumento de 150 yuan/t), Mongólia Interior 750 yuan/t (aumento de 200 yuan/t), Henan 900 yuan/t (aumento de 200 yuan/t), Jiangsu 1.200 yuan/t (aumento de 450 yuan/t), Hebei 1.050 yuan/t (aumento de 400 yuan/t) e Guangdong 850 yuan/t (aumento de 200 yuan/t). Analisando o gráfico de comparação sazonal dos últimos três anos, a taxa de processamento de Shandong atingiu 750 yuan/mt em 2026, significativamente superior ao mesmo período de 2023 (300 yuan/mt) e 2025 (250 yuan/mt), situando-se em patamar elevado para o mesmo período nos últimos três anos. Além disso, nas regiões de comercialização, devido à oferta restrita e aos produtores mantendo preços firmes, as taxas de processamento subiram consideravelmente, enquanto o sentimento de negociação do mercado esteve algo apático. As principais razões para este aumento acentuado das taxas de processamento são: a queda nos preços do alumínio acionou a proteção de preços dos produtores, combinada com cronogramas de produção de pedidos anteriores ainda não concluídos em algumas regiões e a oferta ainda restrita, levando os traders a manterem os preços ativamente firmes. No entanto, uma grande preocupação é que as perdas nas exportações praticamente fecharam a janela de exportação para o fio de alumínio trançado, com o suporte de novos pedidos enfraquecendo significativamente. Será necessário prestar atenção na força da absorção de pedidos da rede elétrica daqui para frente. No curto prazo, as taxas de processamento devem permanecer altas, mas à medida que os produtores desaceleram seus cronogramas de produção em julho e os pedidos de exportação são gradualmente liquidados, a pressão de baixa sobre as taxas de processamento surgirá gradualmente, podendo formar uma tendência de queda ao longo de julho.

Nesta semana, a taxa de operação da indústria de fios e cabos de alumínio da China foi de 69,4%, estável em relação ao mês anterior. As operações continuaram em níveis elevados durante a semana, com as empresas ainda executando principalmente os pedidos anteriores em carteira. Os cronogramas de produção permaneceram estáveis e as taxas de utilização da capacidade mantiveram-se altas no ano. Do lado dos pedidos, o mercado de exportação esfriou notavelmente. Pressionadas pelas sucessivas quedas do alumínio na LME, os lucros de exportação do fio de alumínio trançado da China se transformaram em perdas, e os novos pedidos encolheram significativamente, com apenas alguns pedidos feitos antecipadamente por traders buscando travar o diferencial de preços entre os mercados chinês e externo. Os cronogramas de produção atuais ainda podem cobrir a produção de um mês inteiro, e as exportações de fio de alumínio trançado em junho devem permanecer estáveis, mas após julho, à medida que os pedidos programados anteriormente forem gradualmente entregues e novos pedidos se mostrarem difíceis de conseguir, os desafios aumentarão. Internamente, os pedidos de longo ciclo de projetos de ultra-alta tensão ainda estão sendo entregues de forma estável, mas o período de pico para a retirada centralizada de cargas pelas redes elétricas ainda não chegou. Com a queda acentuada dos preços das matérias-primas, as empresas estão a ativar sobretudo encomendas de produção anteriormente pendentes, dando algum suporte às encomendas de condutores. À medida que se intensificam as expectativas de pressão futura nas exportações, a taxa de utilização do setor deverá continuar a consolidar-se em níveis elevados no curto prazo, mas a pressão descendente sobre essa taxa aumentará a partir de julho, com a redução gradual das encomendas de exportação.