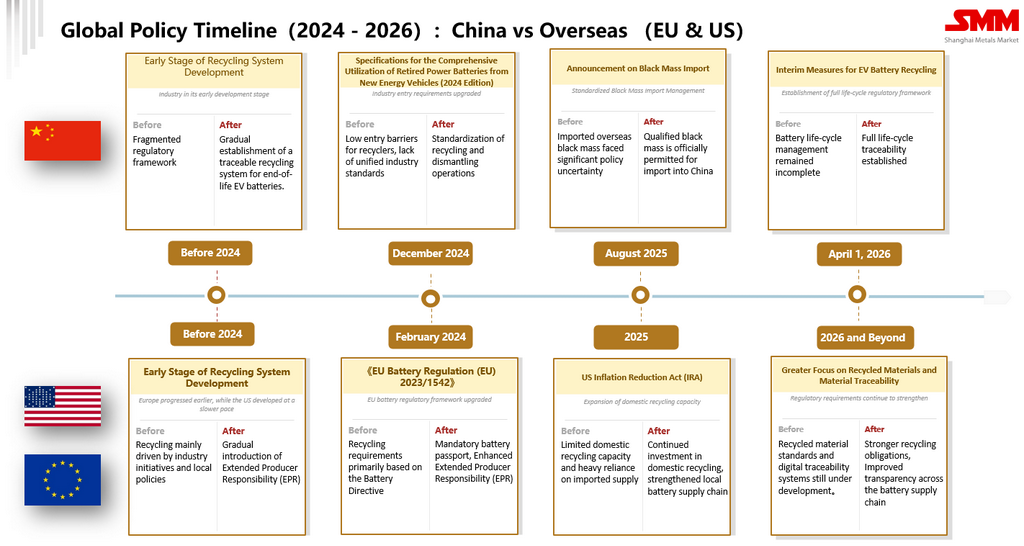

Com o crescimento contínuo dos veículos elétricos (VE), dos sistemas de armazenamento de energia (ESS) e da eletrónica de consumo, a base instalada global de baterias de iões de lítio expandiu-se rapidamente, resultando num aumento constante de baterias em fim de vida e impulsionando o desenvolvimento da indústria de reciclagem de baterias. À medida que mais sucata de baterias e «black mass» ficam disponíveis no exterior, o papel da China como o maior mercado mundial de reciclagem de baterias e processamento hidrometalúrgico tornou a «black mass» do exterior uma fonte cada vez mais importante de matéria-prima.

Maior Interligação entre os Mercados Interno e Externo de «Black Mass» da China

Em agosto de 2025, a China reabriu oficialmente as importações de «black mass» qualificada do exterior. Na altura, o mercado esperava amplamente que o material estrangeiro de menor custo complementasse o fornecimento de matéria-prima para os recicladores hidrometalúrgicos nacionais e aumentasse significativamente as importações para a China.

Quase um ano depois, no entanto, o mercado evoluiu de forma diferente das expectativas iniciais.

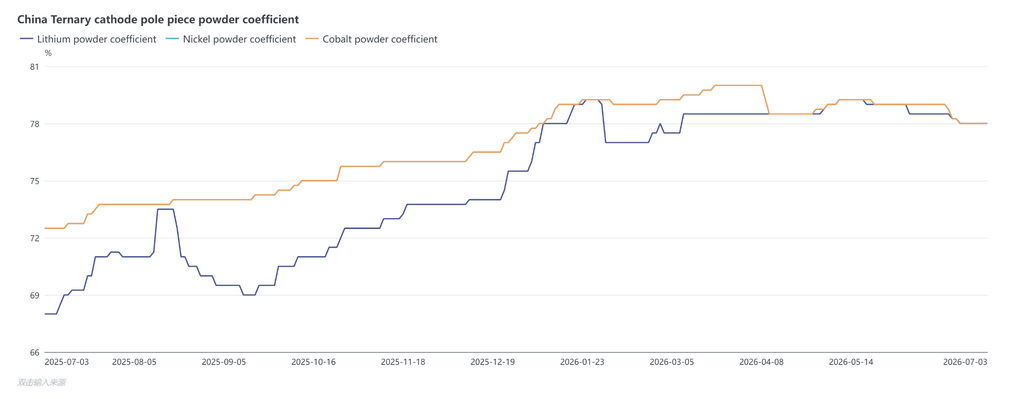

De acordo com a SMM, os «payables» de «black mass» ternária doméstica mantiveram-se relativamente firmes desde a introdução da política, enquanto os «payables» FOB da Malásia subiram nos primeiros meses após a reabertura, antes de tenderem gradualmente para baixo, em linha com as flutuações dos preços do níquel, cobalto e sais de lítio. Em comparação com o período anterior à reabertura das importações, os mercados de «black mass» estrangeiro e doméstico tornaram-se cada vez mais interligados.

Os participantes do mercado notaram que, à medida que mais empresas chinesas adquirem «black mass» da Malásia, as transações locais mudaram gradualmente para referenciar o sistema de «payables» de «black mass» ternária da China. Os preços finais de compra são cada vez mais determinados ajustando os «payables» domésticos chineses para incluir frete marítimo, logística, direitos de importação, custos de financiamento e outras despesas transfronteiriças. Com o aumento da procura chinesa, a precificação doméstica tornou-se uma referência importante para parte do mercado malaio.

No entanto, esta tendência é observada principalmente em transações que envolvem compradores chineses. A nível global, não existe atualmente um mecanismo de precificação unificado para a «black mass». Na Europa, nos Estados Unidos e na Coreia do Sul, a «black mass» ainda é comumente precificada sob um modelo de precificação de dois metais, em que o valor é calculado principalmente com base nos preços internacionais do níquel e do cobalto, estando o valor do lítio já incorporado no «payable» global, em vez de ser precificado separadamente. Em contrapartida, as transações que envolvem compradores chineses estão a adotar cada vez mais o modelo de precificação de três metais da China, no qual o lítio, o níquel e o cobalto são avaliados individualmente antes de a logística, as tarifas e outros custos transfronteiriços serem incorporados no preço final de compra. À medida que as empresas chinesas continuam a expandir as compras no exterior, espera-se que ambos os sistemas de preços coexistam e atendam a diferentes mercados e relações comerciais.

O Flúor Solúvel em Água Permanece um Obstáculo Fundamental para o Crescimento das Importações

Apesar da reabertura das importações, um dos maiores desafios que limitam volumes maiores de importação continua sendo a especificação de flúor solúvel em água.

A massa negra é o pó gerado após as baterias de íon-lítio gastas serem descarregadas, desmontadas, trituradas e separadas mecanicamente. Ela contém metais valiosos como lítio, níquel, cobalto e manganês, tornando-se a principal matéria-prima para a recuperação hidrometalúrgica. No entanto, a massa negra também contém compostos residuais de flúor, originados principalmente do hexafluorofosfato de lítio (LiPF₆) no eletrólito e do fluoreto de polivinilideno (PVDF) usado como aglutinante de eletrodos. Durante a desmontagem e trituração das baterias, esses materiais contendo flúor entram no fluxo de massa negra e podem formar fluoretos solúveis em água.

Quando o flúor solúvel em água excede as especificações de importação da China, a massa negra não pode ser importada diretamente. Como resultado, a remoção de flúor tornou-se uma das principais áreas de desenvolvimento tecnológico do setor.

Muitas empresas estão desenvolvendo ativamente tecnologias de desfluoração para atender aos requisitos de importação da China. No entanto, a implementação comercial exige mais do que simplesmente atender às especificações do produto. A estabilidade do processo, a eficiência de recuperação de metais, os custos operacionais e a conformidade ambiental também devem ser considerados. Se a remoção de flúor continuar cara, a vantagem original de custo da massa negra do exterior poderá ser significativamente reduzida.

O Processamento Intermediário no Exterior Surge como Rota Alternativa

Nesse contexto, outro modelo de cadeia de suprimentos transfronteiriça começou a atrair a atenção do setor.

Em vez de exportar massa negra diretamente, algumas empresas estão optando por realizar a desmontagem das baterias, a produção de massa negra e o processamento hidrometalúrgico inicial no exterior, convertendo a massa negra em produtos intermediários, como carbonato misto de níquel-cobalto, antes de enviá-los para a China. As refinarias nacionais realizam então um refino adicional para produzir materiais de grau de bateria.

Em comparação com as importações diretas de massa negra, esta abordagem reduz a exposição a restrições de importação de massa negra, ao mesmo tempo que aproveita a bem estabelecida capacidade de refino hidrometalúrgico da China. Ela efetivamente cria uma cadeia de suprimentos na qual a recuperação preliminar de recursos é concluída no exterior e o refino de alto valor permanece na China.

A Malásia fornece um exemplo deste modelo emergente. Se os produtos intermediários satisfizerem os requisitos das regras de origem da ASEAN e obtiverem os certificados de origem relevantes, eles poderão se qualificar para tratamento tarifário preferencial quando exportados para a China, ao abrigo dos acordos comerciais ASEAN-China aplicáveis, reduzindo os custos transfronteiriços gerais e melhorando a competitividade da cadeia de suprimentos. Em comparação com a construção de uma operação hidrometalúrgica totalmente integrada no exterior, este modelo também pode reduzir as incertezas relacionadas a aprovações ambientais, mudanças de políticas e gestão operacional de longo prazo.

Importações Diretas de Massa Negra e Processamento Intermediário no Exterior Podem Coexistir

Os participantes da indústria geralmente acreditam que o processamento intermediário no exterior dificilmente substituirá totalmente as importações diretas de massa negra. Em vez disso, espera-se que ambos os modelos coexistam a longo prazo.

Caso as tecnologias de desfluoração atinjam maturidade comercial e satisfaçam consistentemente as especificações de importação da China, as importações diretas de massa negra do exterior poderão recuperar uma maior competitividade de custos e oferecer opções adicionais de matéria-prima para os recicladores chineses.

De maneira mais ampla, à medida que os volumes globais de baterias de íons de lítio em fim de vida continuam a aumentar, a concorrência na indústria de reciclagem está se expandindo para além da própria tecnologia de reciclagem. O acesso a recursos no exterior, a integração da cadeia de suprimentos transfronteiriça e modelos de negócio comercialmente viáveis estão se tornando vantagens competitivas cada vez mais importantes. Quer a indústria acabe por favorecer as importações diretas de massa negra ou uma combinação de processamento intermediário no exterior e refino doméstico, as empresas capazes de estabelecer redes de reciclagem globais estáveis, eficientes e economicamente sustentáveis serão provavelmente as mais bem posicionadas para o crescimento futuro.

![Preço do lítio no 1º semestre dispara mais de 130% em base anual, cadeia industrial emite alertas positivos de lucro em conjunto, lucro líquido de algumas mineradoras sobe mais de 4.900% [Tópico Especial]](https://imgqn.smm.cn/usercenter/HySQT20251217171731.png)

![[Bateria de Lítio: Primeiro Lote da Base de Baterias de Lítio de 80 GWh em Xiamen, Fujian, Conclui Aceitação de Conclusão]](https://imgqn.smm.cn/usercenter/PPLUj20251217171727.jpg)