Dados: SHFE, DCE movimento do mercado (03 de julho)

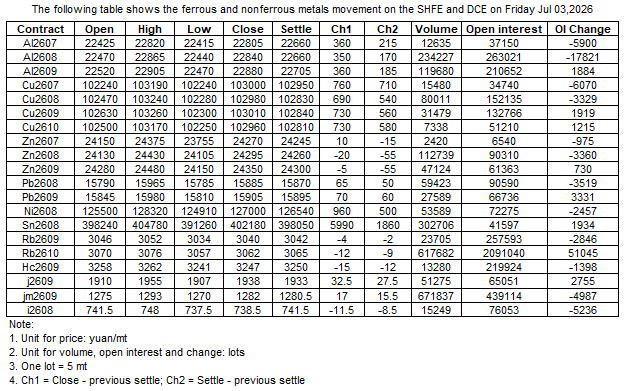

A tabela a seguir mostra a movimentação dos metais ferrosos e não ferrosos na SHFE e na DCE em 03 de julho de 2026

Declaração sobre a Fonte de Dados: Com exceção das informações publicamente disponíveis, todos os demais dados são processados pela SMM com base em informações publicamente disponíveis, comunicação de mercado e com base no modelo de base de dados interna da SMM. São apenas para referência e não constituem recomendações para a tomada de decisão.

Para quaisquer perguntas ou para obter mais informações, entre em contato: lemonzhao@smm.cn

Para mais informações sobre como aceder aos nossos relatórios de investigação, entre em contato:service.en@smm.cn

Notícias Relacionadas

![[SMM Steel]](https://imgqn.smm.cn/usercenter/jUyJR20251217171716.jpg)

há 1 minuto

[SMM Steel]

Leia mais

[SMM Steel]

[sheets & plates] Today, HRC prices partially declined by $1/mt, and export prices for other sheets & plates partially fell by $2/mt DoD, with HRC transaction prices at $488-496/mt. There were still new inquiries from the Middle East, but actual transactions were limited. Chinaʼs futures market continued to edge lower, and outside China, wait-and-see sentiment was strong as buyers waited for further price declines.

há 1 minuto

![[SMM Steel]](https://imgqn.smm.cn/usercenter/LSkpO20251217171720.jpg)

há 6 minutos

[SMM Steel]

Leia mais

[SMM Steel]

[SMM Steel] Feedback do mercado indica que o preço FOB atual para chapas de espessura média Q235B, com especificação de 14-30mm, para embarque em setembro, foi fechado a US$530/t. O porto de carregamento é o Porto de Tianjin, e o país de destino é a América do Sul.

há 6 minutos

há 14 minutos

Preços de HRC se consolidam próximo ao fundo em meio a desequilíbrio persistente entre oferta e demanda e acúmulo de estoques

Leia mais

Preços de HRC se consolidam próximo ao fundo em meio a desequilíbrio persistente entre oferta e demanda e acúmulo de estoques

O contrato de HRC mais negociado oscilou hoje, fechando a 3.279 com ligeira queda intradiária de 0,3%. Nesta semana, os preços dos laminados a frio e a quente continuaram enfraquecendo, e os volumes gerais de transação permaneceram baixos. Em termos de oferta, o impacto das paradas de linhas de laminação diminuiu na comparação semanal, resultando em leve aumento da produção total de HRC. Do lado da demanda, a demanda aparente caiu na comparação mensal. Em relação aos estoques, segundo estatísticas da SMM, o estoque social de HRC em 86 armazéns de todo o país (amostra ampla) atingiu 4,3757 milhões de toneladas, aumento de 84.500 t ou 1,97% na semana, e alta de 43,10% em relação ao mesmo período do ano lunar anterior. Por região, todos os mercados registraram acúmulo de estoques na semana, com o mercado do Nordeste apresentando aumento relativamente expressivo. No lado dos custos, a nona rodada de aumentos no preço do coque foi implementada esta semana. Influenciados por notícias do mercado de matérias-primas, os custos mostraram um padrão de força no início e fraqueza depois. Olhando adiante, embora o mercado tenha iniciado uma décima rodada de altas no coque, a produção de metal quente recuou lentamente do pico, e o suporte dos custos deve permanecer estável em comparação com as estimativas anteriores. Da perspectiva de oferta e demanda de HRC, o desequilíbrio atual continua se acumulando. Em meio à demanda de entressafra, a pressão dos estoques deve persistir e pesar sobre os preços. Combinado com o suporte residual dos custos, o espaço de queda é relativamente pequeno. Os preços do HRC provavelmente apresentarão um padrão de consolidação de fundo na próxima semana, com o contrato mais negociado se movendo na faixa de 3.250–3.330.

há 14 minutos

Notícias Relacionadas

[SMM Steel]

Jul 03, 2026 17:16

[SMM Steel]

Jul 03, 2026 17:10

Preços de HRC se consolidam próximo ao fundo em meio a desequilíbrio persistente entre oferta e demanda e acúmulo de estoques

Jul 03, 2026 17:02

[SMM Steel] Preços do vergalhão turco caem em meio à fraca demanda, com compradores mantendo-se à margem.

Jul 03, 2026 16:14