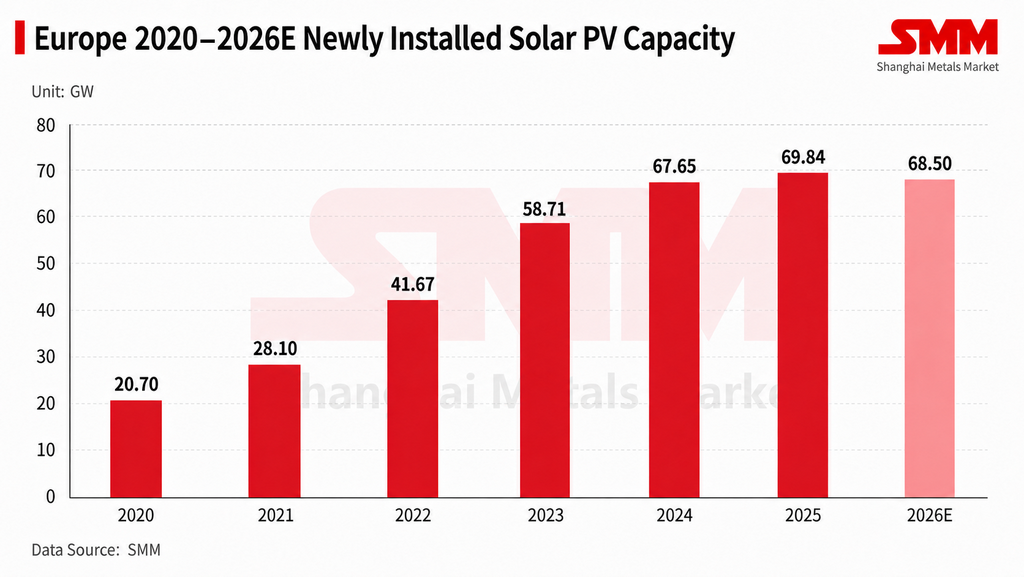

Crescimento do mercado solar europeu desacelera significativamente em 2026

Desde o início do ano, o crescimento do mercado solar europeu desacelerou acentuadamente. A SMM espera que as novas instalações solares totais no mercado europeu caiam para cerca de 68,5 GW em 2026, uma queda de aproximadamente 2% em relação ao ano anterior. Com a redução da procura, múltiplas políticas restritivas da cadeia de abastecimento ao nível da UE continuam a avançar, incluindo a Lei da Indústria de Emissões Zero (NZIA), a Lei do Acelerador Industrial (IAA) e medidas restritivas dirigidas a inversores de países considerados de alto risco. Estas estão a afetar a seleção da cadeia de abastecimento, o acesso a projetos e o cenário competitivo das empresas no setor solar europeu.

No entanto, o efeito destas políticas no mercado solar europeu manifesta-se sobretudo como um aumento dos limiares da cadeia de abastecimento, e não como um impulso direto nas instalações do mercado final. As políticas relevantes aumentam os requisitos quanto à origem da cadeia de abastecimento, à pegada de carbono e à segurança dos equipamentos essenciais, o que favorece objetivamente a produção nacional europeia e a diversificação da cadeia de abastecimento. Mas os custos de produção nacionais continuam a ser significativamente superiores aos dos produtos importados e a rendibilidade dos projetos continua sob pressão. No curto prazo, estas políticas funcionam mais para elevar o limiar de acesso ao mercado do que para servir como motor principal do crescimento nas instalações do mercado final.

A estrutura da procura diverge, com a Europa Oriental, o Reino Unido e a Irlanda a absorverem parte do incremento

O crescimento do mercado distribuído na Europa manteve-se relativamente estável, enquanto os projetos de escala industrial são limitados por fatores como a rendibilidade dos projetos, as condições de ligação à rede, a capacidade de absorção da rede e a volatilidade dos preços da eletricidade, com o ritmo de alguns projetos a ser adiado. Agravado por frequentes preços negativos da eletricidade, custos de financiamento elevados e prazos de ligação à rede mais longos, os promotores estão a tornar-se mais cautelosos no avanço de novos projetos de escala industrial.

Ao nível regional, a procura incremental deste ano no mercado europeu deslocou-se mais para a Europa Oriental, o Reino Unido e a Irlanda. O mercado da Europa Oriental inclui principalmente a Roménia, a Ucrânia e a Polónia, onde alguns mercados ainda apresentam oportunidades para a libertação de projetos em carteira e a expansão de canais. O Reino Unido e a Irlanda estão a beneficiar mais da procura distribuída e de um potencial apoio político no futuro. Simultaneamente, o ritmo de envios para mercados centrais tradicionais como a Alemanha abrandou, e o centro de gravidade da procura europeia está a deslocar-se gradualmente dos mercados centrais maduros para regiões incrementais e canais de distribuição.

Após o término da baixa temporada de verão, espera-se uma recuperação modesta da demanda no mercado europeu do final do terceiro trimestre para o quarto trimestre, mas isso será seguido pela baixa temporada de inverno, e o ritmo de liberação da demanda no segundo semestre ainda não deve melhorar significativamente. No atual cenário geopolítico, o impulso da Europa pela autossuficiência energética se fortaleceu, o que, no longo prazo, favorece a lógica do desenvolvimento de energias renováveis. No curto prazo, porém, o ritmo de instalação permanece limitado pelos retornos dos projetos, pela capacidade de absorção da rede e pelo ritmo de implementação de políticas, restringindo o impulso real às instalações anuais.

As rotas tecnológicas aceleram sua divergência, e a demanda por produtos de alta potência aumenta

O mercado europeu apresenta uma diferenciação relativamente clara por cenário. No mercado distribuído da Europa Ocidental, os módulos de contato traseiro (BC) geralmente superaram os produtos TOPCon convencionais, beneficiando-se principalmente de sua maior eficiência, melhor aparência e melhor aceitação, pelos clientes de geração distribuída, do sobrepreço associado. Em usinas de grande porte, no entanto, a escala de aplicação dos módulos BC permanece limitada e ainda está em fase de validação de mercado. O preço do módulo, o custo do sistema, a estabilidade de entrega e a confiabilidade de longo prazo continuam sendo os fatores de decisão mais críticos para projetos de grande escala.

Atualmente, a TOPCon continua sendo a rota tecnológica dominante no nível de projeto na Europa, mas a demanda por produtos de alta potência e multibarras está aumentando. De acordo com a SMM, alguns desenvolvedores e contratantes EPC esperam que a potência dos módulos 210R (G12R) para projetos a serem entregues até o final de 2026 possa atingir cerca de 650 W, enquanto a faixa de potência dominante atual para os módulos ainda se concentra em torno de 630 W. No futuro, espera-se que potência, eficiência, compatibilidade de formato e capacidade de entrega estável se tornem critérios importantes para os desenvolvedores de projetos selecionarem fornecedores. Essa tendência deve concentrar ainda mais a demanda em produtos de alta potência, mas, no curto prazo, é improvável que haja uma mudança para uma única rota tecnológica. Empresas com capacidade de produção em massa de TOPCon de alta potência continuarão dominando no nível de projeto, enquanto produtos diferenciados, como os módulos BC, encontrarão seu espaço mais em cenários distribuídos e de alto valor agregado.

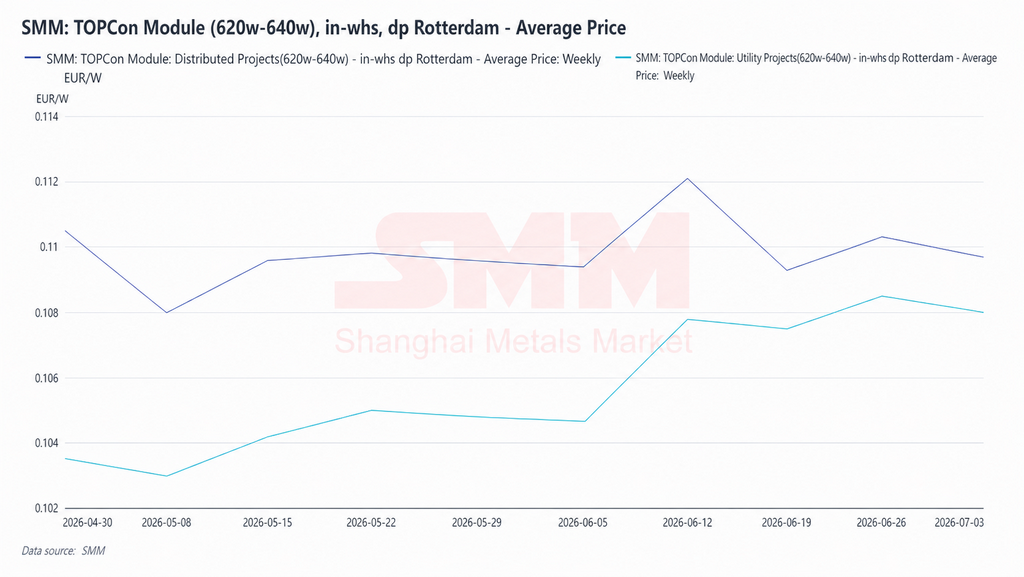

Os preços dos módulos permanecem sob pressão, com a diferença entre o preço FOB e o preço spot europeu se ampliando

O mercado europeu de módulos como um todo permanece em baixo nível de operação, com a pressão sobre os preços de exportação FOB sendo mais acentuada. Afetados por fatores como demanda mais fraca, atraso no andamento de projetos e pressão contínua nos embarques, alguns fabricantes de módulos têm oferecido preços mais baixos em várias etapas para manter o volume de pedidos, a participação de canal e o fluxo de caixa, e a concorrência de preços permanece intensa. O feedback do setor indica, em geral, que a pressão de perdas no segmento de módulos continua, com alguns pedidos de baixo custo já se aproximando da faixa de custo caixa das empresas, e que os embarques visam mais manter o fluxo de caixa e a presença de mercado do que buscar lucro claro.

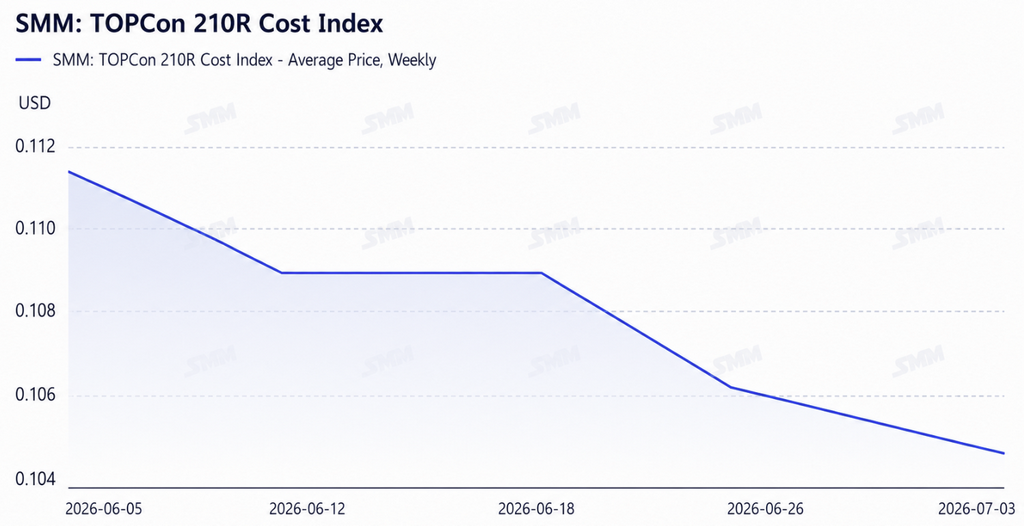

Segundo a SMM, os preços dos módulos TOPCon no atual mercado europeu permanecem em uma faixa relativamente pressionada, com a concorrência particularmente evidente no nível de projetos. Ao mesmo tempo, uma redução temporária no preço da prata e de outros materiais auxiliares também reduziu um pouco os custos dos módulos, reforçando as expectativas de mercado de novas quedas nos preços FOB no futuro. Em comparação, os preços spot locais europeus não acompanharam totalmente a queda dos preços de exportação, e a diferença entre os dois aumentou recentemente. Além dos custos de estoque e do ritmo de giro do spot, as taxas de frete marítimo, que subiram significativamente em relação ao início do ano, também são um dos motivos que elevam os custos de desembarque. Os preços spot locais europeus permanecem sustentados no curto prazo pelos custos de transporte e pelo giro de estoque, e espera-se que a magnitude de qualquer nova queda seja relativamente limitada.

Se a força da recuperação da demanda for limitada no final do terceiro trimestre, e combinado com o quarto trimestre entrando na baixa temporada de inverno, os preços dos módulos europeus ainda enfrentarão pressão de baixa, e o ritmo da queda de preços entre o lado da exportação e o lado spot local poderá continuar divergindo. Com a rentabilidade sob pressão contínua, as expectativas de consolidação do setor estão aumentando, e as empresas que carecem de capacidade de iteração tecnológica, vantagens de canal e suporte financeiro poderão enfrentar uma pressão operacional ainda maior no mercado europeu no futuro.

A aplicação das políticas relacionadas a inversores e ao Net Zero Industry Act diverge.

No nível da UE, as restrições à cadeia de suprimentos solar atualmente se concentram principalmente em duas áreas: primeiro, restrições de financiamento por instituições financeiras a projetos de inversores provenientes de países considerados de alto risco; e, segundo, a implementação das orientações relacionadas ao Artigo 28 do Net Zero Industry Act. Em termos de aplicação, o Net Zero Industry Act é mais direcionado a projetos individuais, e se os produtos efetivamente usados em um projeto forem inconsistentes com o declarado, penalidades podem ser aplicadas. O mercado, em geral, vê esta política como avançando a um ritmo relativamente rápido.

No entanto, como a UE tem acordos de livre comércio com diversas regiões, os produtos fabricados nessas regiões ainda podem entrar no sistema de projetos europeu, desde que cumpridas as condições. O alvo real das restrições da política concentra-se mais nas próprias cadeias de fornecimento chinesas, em vez de todos os produtos de origem não comunitária. Para fornecedores com capacidade de produção no exterior, capacidade sediada em regiões com acordos de livre comércio, ou um percurso de conformidade mais completo, poderá existir uma certa vantagem de acesso ao nível dos projetos europeus no futuro.

Olhando para as diferenças por segmento, as restrições aos inversores são relativamente mais viáveis na prática, principalmente porque a capacidade europeia doméstica e não chinesa é relativamente abundante, dando aos promotores de projetos mais margem para escolher fornecedores alternativos. No segmento dos módulos, como os custos de fabrico doméstico europeu são significativamente mais elevados do que os dos produtos importados, mesmo com o apoio adicional das políticas, a relocalização da produção em larga escala no curto prazo ainda enfrenta constrangimentos de viabilidade económica. Com os preços da eletricidade europeia atualmente voláteis e os retornos dos projetos já sob pressão, na ausência de restrições políticas rígidas, a vontade dos promotores de adquirir módulos domésticos de preço elevado em escala continua limitada. Sem subsídios suficientes e uma via para a redução de custos, o fabrico doméstico de módulos ainda dificilmente formará competitividade direta de custos face às cadeias de fornecimento asiáticas no curto prazo. As políticas estão a funcionar mais para impulsionar a reestruturação da origem das cadeias de fornecimento e o ajuste dos percursos de conformidade, em vez de impulsionar rapidamente a expansão em larga escala da capacidade doméstica.

O fabrico doméstico europeu explora rotas diferenciadas, enquanto o apoio à cadeia de fornecimento ainda está a ser construído

Nesta exposição, uma proporção considerável de fabricantes europeus de módulos exibiu produtos relacionados com a tecnologia de heterojunção (HJT). Em contraste com a rota seguida pela capacidade chinesa, que geralmente se centra na iteração de TOPCon com potência continuamente crescente, os fabricantes domésticos europeus de módulos estão mais inclinados a manter o seu posicionamento de mercado através de rotas diferenciadas como HJT, módulos de baixo carbono, módulos leves e módulos antirreflexo.

A escolha de HJT pelas empresas europeias é mais uma opção realista feita sob uma desvantagem de custos do que puramente uma preferência tecnológica. Os custos de fabricação domésticos são significativamente mais elevados do que os dos produtos convencionais chineses, e seria difícil formar uma vantagem entrando diretamente na rota TOPCon, já altamente escalada e com intensa competição de preços. A tecnologia HJT difere, em certa medida, dos produtos convencionais em termos de processo e desempenho, o que ajuda objetivamente a evitar a concorrência direta de preços. O processo de produção envolve relativamente menos etapas de alta temperatura e, em teoria, o consumo de energia e a pegada de carbono por unidade de produto são mais baixos, alinhando-se razoavelmente bem com a ênfase do mercado europeu na fabricação de baixo carbono e nos requisitos de rastreabilidade da cadeia de abastecimento, conferindo-lhe um certo espaço narrativo em projetos apoiados por políticas e no mercado distribuído de gama alta. Algumas empresas também a veem como a base técnica para as subsequentes células tandem de perovskite, uma vez que as características do processo de baixa temperatura são adequadas para servir como estrutura de camada inferior de uma célula tandem, e estão, portanto, a avançar a investigação e desenvolvimento em perovskite em paralelo com a sua implantação de HJT. A Europa e as regiões circundantes também possuem uma certa base industrial acumulada em equipamentos HJT, e continuar a utilizar os equipamentos e bases de processo existentes é mais coerente do que mudar inteiramente para uma linha de produção TOPCon.

Atualmente, a quota da HJT no total de expedições de módulos europeus permanece limitada, e as taxas de utilização e a estabilidade de fornecimento da maioria das empresas domésticas ainda não formaram uma vantagem de escala. A possibilidade de aumentar a capacidade no futuro ainda depende de melhorias de eficiência, reduções de custos e da aceitação do prémio associado pelos clientes finais. Quanto à perovskite, a investigação e desenvolvimento de algumas empresas europeias permanece atualmente na fase de verificação piloto. Dado que os projetos europeus geralmente exigem períodos de garantia relativamente longos, as questões relacionadas com a degradação da eficiência e a estabilidade a longo prazo ainda não foram totalmente resolvidas e, a curto prazo, esta continua a ser mais uma direção de reserva tecnológica, com impacto limitado no atual panorama de oferta e procura de módulos.

A integração de energia solar com armazenamento está gradualmente a tornar-se um foco de atenção, à medida que os preços negativos da eletricidade aumentam a incerteza dos rendimentos.

Com o aumento da pressão de absorção da rede em partes da Europa, os preços negativos da eletricidade estão a ocorrer com mais frequência. Veja-se o exemplo de 26 de abril deste ano: os preços negativos em partes da Europa Central e Ocidental atingiram cerca de 500 euros negativos por MWh, e o preço mais baixo geral na Europa esteve mesmo próximo dos 2000 euros negativos por MWh. O principal motivo é o rápido aumento das instalações solares, com o fornecimento de eletricidade durante o pico de geração do meio-dia a exceder claramente a capacidade de absorção da rede local. Neste contexto, avaliar a procura do mercado europeu apenas com base nos dados de envio de módulos tornou-se insuficiente. A capacidade de configuração de armazenamento, as condições de ligação à rede e a rentabilidade dos projetos estão a tornar-se variáveis importantes que afetam o ritmo de avanço dos projetos solares europeus.

O foco dos promotores, empreiteiros de EPC e instituições de investimento deixou de se centrar apenas no preço dos módulos para se voltar para o desempenho global do retorno da energia solar associada ao armazenamento, incluindo a volatilidade dos preços da eletricidade, o espaço de arbitragem do armazenamento, as condições de ligação à rede, o período de retorno do investimento do projeto e a estabilidade do fluxo de caixa a longo prazo, sendo que o impacto do armazenamento no ritmo de lançamento de novas instalações se torna mais direto. Com a rentabilidade dos projetos de grande escala sob pressão e a dificuldade de ligação à rede a aumentar, a integração de energia solar com armazenamento está a tornar-se uma área importante a ser observada no mercado europeu. Se a configuração de armazenamento puder melhorar efetivamente a economia do projeto e aliviar a pressão de corte de geração e preços negativos durante certos períodos, alguns projetos europeus atrasados ainda terão a oportunidade de ser retomados. Mas se os custos de armazenamento, as regras de ligação à rede ou os mecanismos de precificação da eletricidade não fornecerem um suporte eficaz, o ritmo de liberação da procura no mercado solar europeu poderá continuar restrito.

As empresas indianas de módulos têm uma competitividade limitada no curto prazo, à medida que o seu percurso no exterior se torna mais diversificado

Embora a política da UE esteja a promover a diversificação da origem da cadeia de abastecimento, o que cria objetivamente certas oportunidades para regiões de cadeia de abastecimento não chinesas, o feedback da exposição e das empresas indica que as vantagens de custo e preço continuam a ser o principal obstáculo para as empresas externas entrarem no mercado europeu. No curto prazo, ainda será difícil para as empresas indianas de módulos alcançarem um aumento substancial da sua quota na Europa.

As empresas chinesas de módulos ainda detêm vantagens claras em custo, preço, capacidade de entrega e canais no exterior, enquanto a influência da marca, a base de canais e o reconhecimento dos clientes das empresas indianas de módulos são relativamente limitados em comparação. Mesmo que a política incentive a diversificação da cadeia de abastecimento, os promotores de projetos continuarão a dar prioridade a uma combinação de preço, qualidade, prazo de entrega e condições de financiamento na aquisição efetiva. No lado doméstico indiano, a política continua a impor restrições ao acesso à cadeia de suprimentos, e espera-se que a demanda anual de instalações permaneça em torno de 40 a 45 GW, com a expansão da capacidade não acompanhando o ritmo de crescimento da demanda. A consolidação e a concentração em empresas líderes na indústria de módulos domésticos devem continuar e, embora algumas empresas ainda tenham espaço para crescer sob o apoio político, também enfrentam pressão de custos crescentes, redução nos retornos dos projetos e um ritmo mais lento de instalações a curto prazo.

Como resultado, algumas empresas indianas já começaram a ajustar sua estratégia internacional, entrando no mercado global mais por meio de desenvolvimento de projetos, contratação EPC, investimento ou outros segmentos de suporte, em vez de depender exclusivamente de produtos de módulos para competir em preço. Para empresas com recursos de nível de grupo, capacidade de desenvolvimento de projetos e suporte financeiro, internacionalizar-se usando projetos para alavancar a venda de módulos pode ser mais viável do que competir diretamente no preço dos módulos no mercado europeu.

Perspectiva de Curto Prazo do Mercado

Diante do cenário combinado de desaceleração do crescimento da demanda, implementação gradual de restrições políticas e intensificação da concorrência na cadeia de suprimentos, o mercado solar europeu está passando de uma fase anterior centrada na expansão da escala de instalações e na competição por preços baixos de módulos, para uma nova etapa que atribui igual peso à diferenciação de rotas tecnológicas, conformidade da cadeia de suprimentos e otimização da estrutura de retornos. A curto prazo, o mercado europeu ainda enfrentará problemas como fraca liberação de demanda, atrasos em projetos, pressão de preços e custos de fabricação doméstica relativamente elevados. Uma recuperação gradual da demanda pode ocorrer do final do terceiro trimestre para o quarto trimestre, mas é improvável que inverta a tendência geral de desaceleração da demanda no ano. A médio e longo prazo, o mercado solar europeu ainda conta com o suporte da demanda de transição energética, mas o ritmo de crescimento subsequente dependerá mais da força de implementação das políticas, do progresso na configuração de armazenamento, da melhoria na absorção da rede e do avanço real da fabricação doméstica entrando em operação.

A SMM acredita que, a partir de 2026, a demanda no mercado solar europeu não desaparecerá no longo prazo, mas sim que a lógica de como a demanda é liberada está mudando. Daqui para frente, avaliar o mercado europeu não pode depender apenas dos preços dos módulos e dos embarques de curto prazo, mas também deve incorporar os retornos dos projetos, a configuração de armazenamento, os caminhos de conformidade política e o progresso na reestruturação da cadeia de suprimentos em uma avaliação abrangente.

Escrito por:

Ryan Tey Tze Yang | Analista de PV SMM

+60127179370 | ryan.tey@metal.com

![[SMM Notícias PV] Jinko Energy Storage garante projeto de armazenamento de energia de grande porte de 400 MWh no Leste Europeu na Intersolar, em parceria com a Taliva para impulsionar a infraestrutura energética](https://imgqn.smm.cn/usercenter/FtiwK20251217171741.jpg)

![[SMM PV Flash]A manufatura avançada caminha em direção ao "verde", e a Canadian Solar Inc. ajuda a Lianxun Instruments a construir um sistema de energia verde.](https://imgqn.smm.cn/usercenter/oytJq20251217171740.jpg)

![[SMM PV Flash] Soluções Full-Stack Conectando o Mundo, Risen Energy Potencializa Mercados Fora da China com Serviços Profissionais](https://imgqn.smm.cn/usercenter/RGBgE20251217171739.jpg)