Os preços do minério de ferro tiveram uma alta inicial seguida de queda esta semana, com o centro de preços deslocando-se ainda mais para baixo. Os principais fatores foram que, após a implementação da nona rodada de cortes no preço do coque, as perdas das siderúrgicas aumentaram ainda mais. Combinado com as expectativas de restrições à produção orientadas por proteção ambiental em algumas regiões, os planos de manutenção de altos-fornos aumentaram, a produção de ferro-gusa continuou a recuar e o lado da demanda ficou claramente sob pressão. Do lado da oferta, os embarques globais de minério de ferro e as chegadas de minério nos portos chineses aumentaram em relação ao mês anterior, com a pressão do lado da oferta se intensificando um pouco e pressionando ainda mais os preços do minério. Durante a semana, os comentários do mercado de que as negociações de referência poderiam restringir a retirada de cargas de minério de baixa qualidade nos portos levaram os futuros a um repique de curto prazo. No entanto, o mercado em geral considerou baixa a probabilidade de essa medida ser realmente implementada e, após a dissipação do sentimento, a lógica de preços retornou a um modo liderado pela demanda. Afetados por isso, os preços à vista tiveram desempenho inferior ao dos futuros. Nos negócios à vista no porto, a média semanal do índice MMI 61% caiu 5 yuan/t em relação ao mês anterior.

Gráfico: Índice MMI 61% de Preços à Vista no Porto

Fonte: SMM

O mercado doméstico de concentrado de minério de ferro recuou marginalmente nesta semana, com divergências regionais no desempenho. Os preços permaneceram basicamente estáveis em Tangshan, Qian'an e Qianxi, na província de Hebei. Áreas como Chaoyang, Beipiao e Jianping, no oeste de Liaoning, recuaram de 5 a 10 yuan/t. O leste da China registrou uma queda de 10 a 15 yuan/t. A produção doméstica geral de minério permaneceu estável, mas o cenário de recursos variou por região. A oferta em Hebei manteve-se um tanto restrita; dentro disso, a área de Chengde viu uma contração adicional no fornecimento de recursos devido a um acidente de mineração, o que deu algum suporte aos preços locais do concentrado de minério de ferro. Pelo lado da demanda, a produção de ferro-gusa nos altos-fornos das siderúrgicas manteve-se em um nível alto, ainda oferecendo suporte à demanda por concentrado de minério de ferro. No entanto, os lucros das siderúrgicas se reduziram significativamente recentemente, e o desejo geral de barganhar preços para baixo é forte, fazendo com que os preços locais do concentrado de minério de ferro recuem ligeiramente.

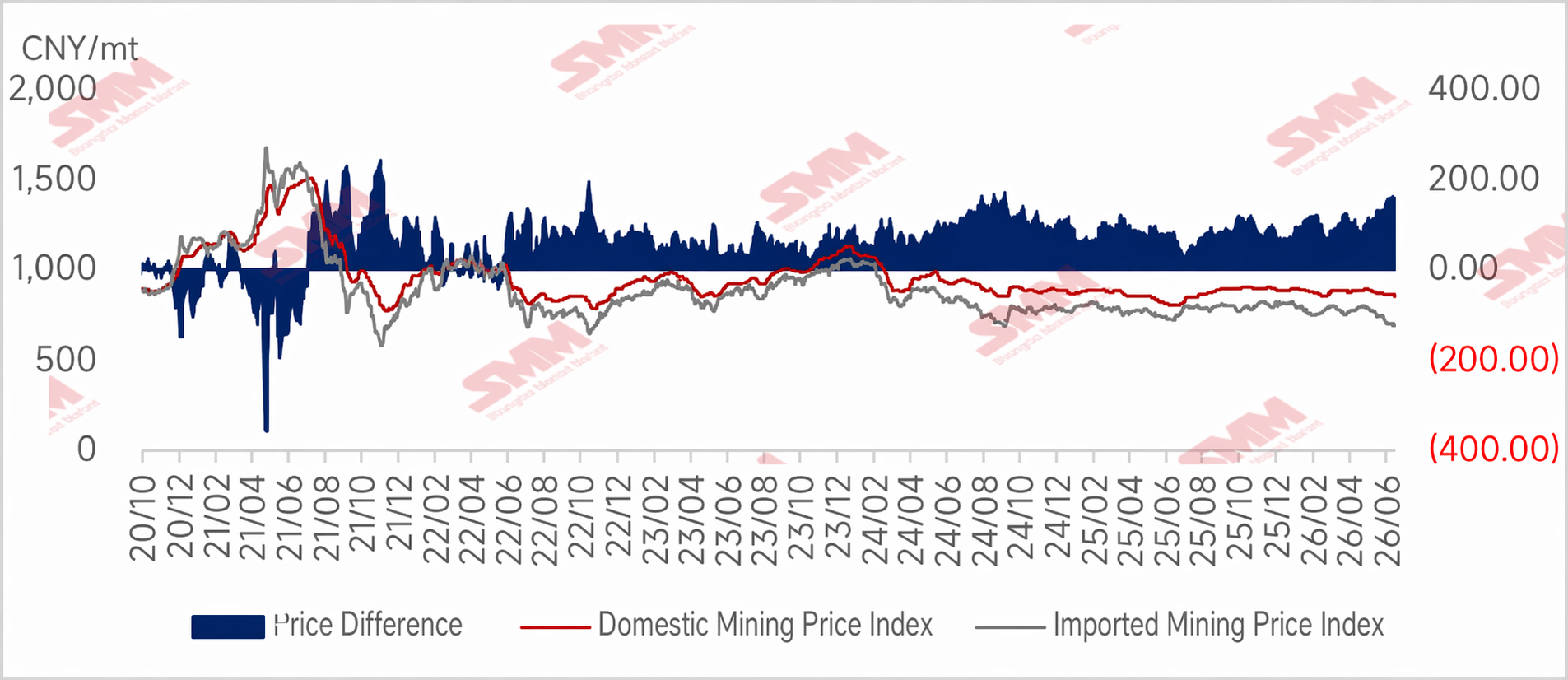

Gráfico: Oferta Doméstica Restrita de Minério Sustenta os Preços — O spread entre os preços dos minérios doméstico e importado deve aumentar ainda mais na próxima semana

Perspectivas para a Próxima Semana

Olhando para a próxima semana, a probabilidade de a décima rodada de aumentos no preço do coque ser implementada é relativamente alta. A manutenção crescente das usinas siderúrgicas decorrente de perdas levará a uma queda maior na produção de metal quente. A demanda por minério de ferro continuará a se deteriorar. Enquanto isso, as minas intensificarão os embarques em junho, e as chegadas de minério importado nos portos ainda têm espaço para aumento nas próximas duas semanas, levando a um leve acúmulo nos estoques portuários. Além disso, uma nova rodada de negociações entre EUA e Irã está prevista para meados do mês, e os preços do petróleo bruto ainda enfrentam expectativas de queda, de modo que os custos de frete do minério de ferro permanecerão fracos. Os preços do minério de ferro continuarão sob pressão. No entanto, considerando a perturbação de notícias sobre negociações de referência, pode haver oportunidades de recuperação dos preços. Em geral, espera-se que os preços do minério de ferro permaneçam estagnados na próxima semana. Internamente, a situação de oferta restrita de minério de ferro deve ser difícil de aliviar. Mas, dado que a demanda por concentrados de minério de ferro enfraqueceu um pouco, a pressão das usinas siderúrgicas por preços mais baixos continuará a dominar. O jogo entre vendedores e compradores continua. No geral, espera-se que o mercado doméstico de minério de ferro fique estagnado na próxima semana, mas a queda pode ser menor do que a do minério importado.

![[SMM Resumo Diário de Carvão de Coque e Coque] 20260703](https://imgqn.smm.cn/usercenter/EXHJE20251217171720.jpg)

![[SMM Steel] Preços do vergalhão turco caem em meio à fraca demanda, com compradores mantendo-se à margem.](https://imgqn.smm.cn/usercenter/LMnqz20251217171717.jpg)