No artigo de ontem [Análise SMM] Muralha Tarifária do Aço na UE Dobra para 50%: Reconstrução do Novo Sistema de Cotas e Análise Aprofundada do BLCQ 1A, a SMM analisou em profundidade a lógica brutal de alocação da nova cota de 18,35 milhões de toneladas da UE. Quando a "muralha tarifária de 50%" e as regras de "fusão e vazamento" bloqueiam completamente as vias tradicionais de exportação isenta de impostos, a cadeia global de suprimentos de aço passa por uma reestruturação forçada. Hoje, mudamos a perspetiva para os efeitos em cadeia e as projeções macroeconómicas desta tempestade.

VI. Análise do Impacto: Países Mais e Menos Afetados

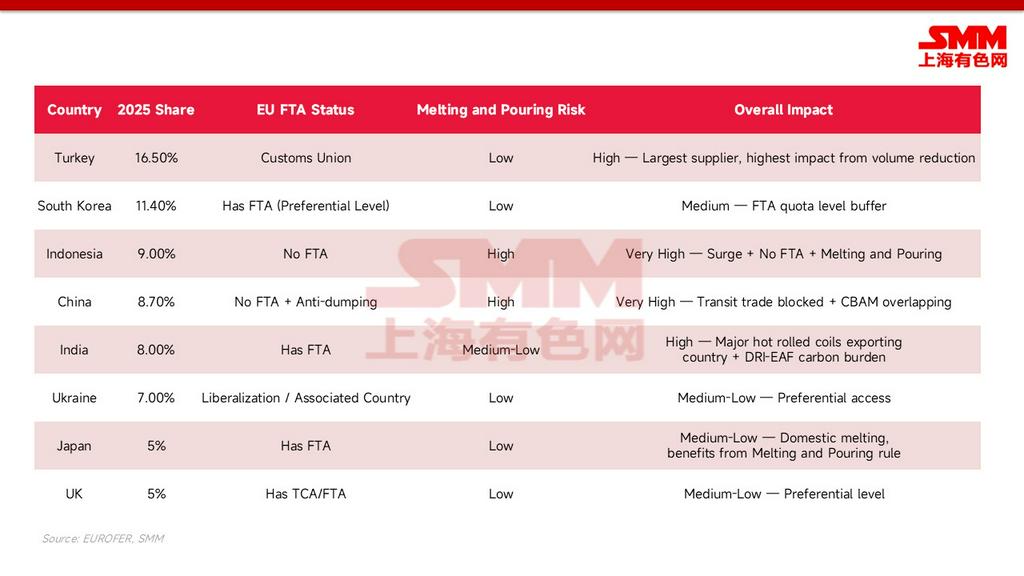

Sob o novo sistema, o grau de impacto em cada país depende de três fatores essenciais: o volume absoluto de exportações para a Europa, a existência de um ACL com a UE (que determina se há um nível adicional de cota de amortecimento) e se o aço exportado é genuinamente fundido internamente (em vez de usar substratos importados para relaminação).

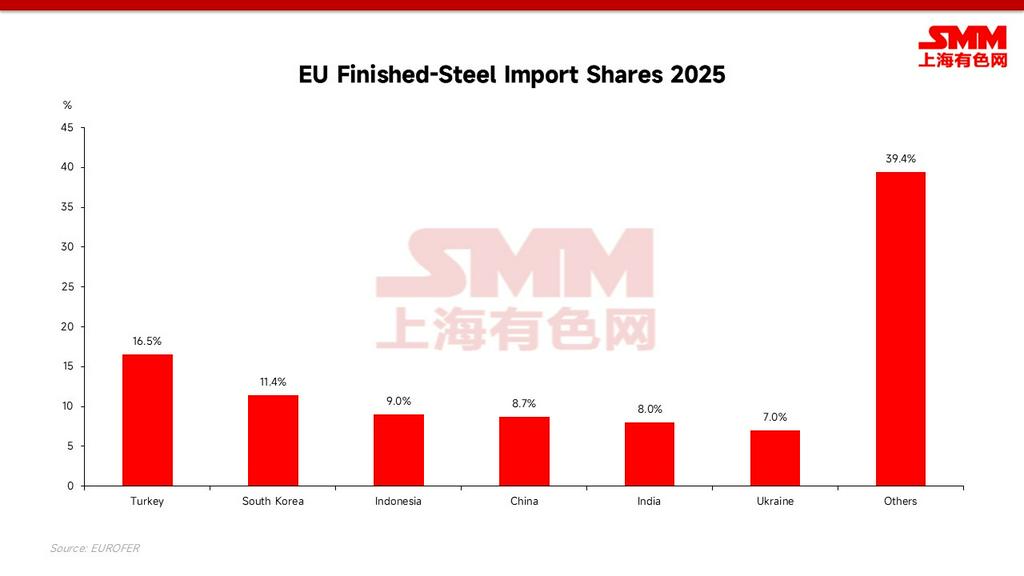

- Campo dos mais afetados: China (sem ACL, sujeita a direitos antidumping, vias de comércio de trânsito bloqueadas pelas regras de fusão e vazamento, custos de carbono relativamente elevados); Indonésia (exportações para a Europa anteriormente dispararam, sem ACL, substratos largamente associados à China); Índia (grande exportador de BLCQ, enfrenta uma elevada carga de carbono da rota DRI-EAF); e Turquia (como o maior fornecedor único, lidera a redução absoluta de volume).

- Campo dos menos afetados: Parceiros que possuem um ACL com a UE e capacidade genuína de fusão interna, como Coreia do Sul, Japão, Reino Unido e Ucrânia, que desfruta de acesso preferencial como país associado. Estes não só mantêm os níveis adicionais de cota do ACL, como também passam facilmente nas inspeções de fusão e vazamento. Claro, os verdadeiros vencedores líquidos são as siderúrgicas domésticas da UE, que estão totalmente protegidas.

VII. Projeções dos Fluxos Comerciais Futuros: Transbordo Asiático e o Efeito "Ilha"

As novas medidas de salvaguarda e a implementação integral do CBAM (Mecanismo de Ajustamento Carbónico Fronteiriço) em 2026 criam formalmente um "aperto duplo". Os países de origem com elevada intensidade carbónica e sem ACL enfrentam simultaneamente quotas menores e faturas de carbono exorbitantes, provocando três grandes remodelações nos fluxos globais de comércio de aço:

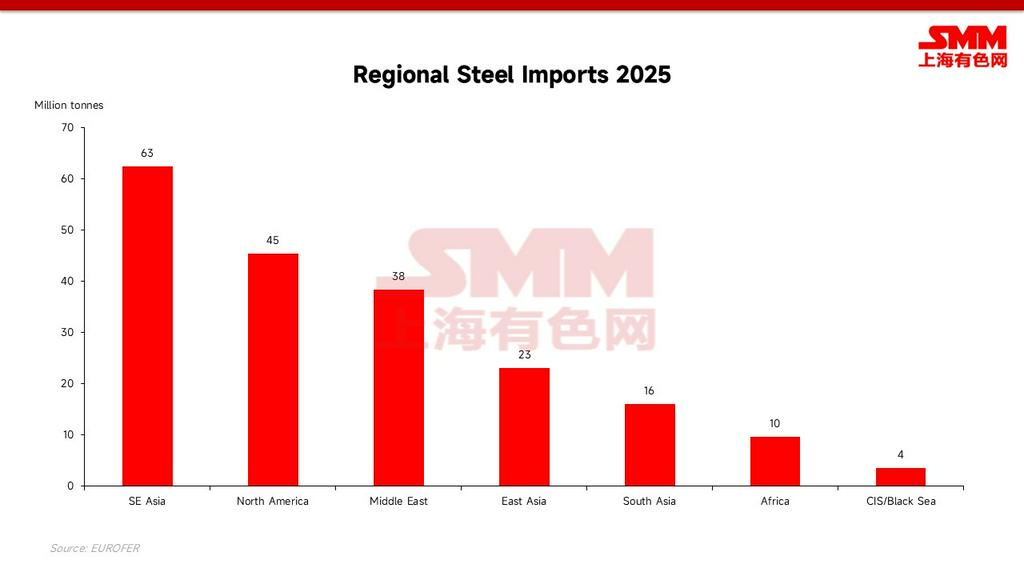

- Aço Asiático Rumo ao "Sul e Oeste": Com o estreitamento significativo das portas da Europa (especialmente para o aço de alto-forno com elevada pegada de carbono), milhões de toneladas de aço asiático que antes fluíam de forma estável para a Europa anualmente serão forçados a procurar mercados alternativos. O Oriente Médio, o Sudeste Asiático e o Norte da África se tornarão as principais "áreas de despejo". Vale notar que, apesar do aumento de recursos importados a baixo preço e da intensa concorrência interna, a capacidade local de alto-forno a oxigênio básico (BF-BOF) no Sudeste Asiático não será facilmente eliminada ou desativada por conta disso. O verdadeiro jogo regional se manifestará como repetidos apertos nas margens de lucro das usinas siderúrgicas locais, aumentando subsequentemente a probabilidade de iniciar novas rodadas de ações antidumping localmente (o que já se tornou uma questão real em países como o Vietnã); as fricções comerciais serão "exportadas" em vez de eliminadas.

- O Fim do Comércio de Trânsito: Após a implementação da regra de "fusão e vazamento", o modelo anteriormente popular de "exportar bobinas laminadas a quente chinesas para o Sudeste Asiático, laminá-las a frio/galvanizá-las e depois reexportá-las para a Europa" será relegado à história. Os polos locais de relaminação no Sudeste Asiático (como Vietnã, Malásia, etc.) enfrentarão uma tarifa punitiva de 50% diretamente sobre seus produtos acabados com destino à Europa se não utilizarem substratos de aço verde locais ou reconhecidos pela UE.

- Prêmio Verde e o "Mercado Insular" Europeu: Como os principais países exportadores, como Índia e China, ainda são dominados pela rota de alto-forno (BF), a combinação dos custos do imposto de carbono CBAM e a escassez extrema de cotas permitirá que o "aço verde" que pode ser legalmente vendido localmente na Europa obtenha um espaço de prêmio extremamente alto. No longo prazo, o mercado europeu evoluirá gradualmente para um "mercado insular" sustentado por uma muralha de proteção de 50% e preços de carbono exorbitantes, onde os preços internos do aço serão estruturalmente mais altos do que a média global a longo prazo.

VIII. Conclusões Estratégicas e Pontos de Observação Centrais Subsequentes

A UE de 2026 disse adeus completamente ao seu papel de "área de despejo" para o excesso global de aço. Para países sem acordos de livre comércio (não-FTA) e usinas siderúrgicas com altas emissões de carbono, além de acelerar as transições de baixo carbono ou construir fábricas localizadas diretamente (como investir diretamente em fornos elétricos a arco na Europa), os caminhos convencionais de exportação foram essencialmente bloqueados.

Respostas das Empresas e Sugestões de Observação Subsequentes:

- Reestruture o ritmo de embarques trimestralmente: A tarifa de 50% fora da quota é quase uma proibição absoluta; os embarques devem ser rigorosamente organizados de acordo com as quotas trimestrais. A "corrida por quotas" no início do trimestre muito provavelmente causará congestionamentos cíclicos nos portos europeus.

- Prepare a cadeia de evidências do "local de primeira fusão": A partir de 1º de outubro de 2026, o certificado de fusão e vazamento se tornará um documento central para o desembaraço aduaneiro, e as empresas precisam reavaliar a conformidade da cadeia de suprimentos com antecedência.

- Trate as origens no ALC como ativos comerciais essenciais: Exportar por meio de locais de origem com capacidade genuína, como Coreia do Sul, Japão, Reino Unido e Ucrânia, é o único canal para obter uma camada adicional de quota.

- Calcule as quotas e os custos de carbono do MACF de forma combinada: Alto carbono combinado com ausência de ALC significa uma dupla penalização; as empresas devem combinar ambos para cálculos de custos abrangentes ao fazer cotações futuras.

- Monitore continuamente as flutuações das principais taxas de câmbio: No contexto do aço sendo forçado a se desviar para regiões como o Sudeste Asiático, monitore de perto as mudanças nas taxas de câmbio principais. As mudanças no poder de precificação das exportações e as flutuações do poder de compra local que elas trazem se tornarão uma importante variável macroeconômica determinando a velocidade de absorção desse aço "excedente".

![[BHP vê a descarbonização do alto-forno como principal via para o aço]](https://imgqn.smm.cn/usercenter/rKOND20251217171716.jpg)

![[SMM Iron & Steel] Mercado de importação de tarugos do Sudeste Asiático enfraquece enquanto os compradores aguardam ofertas mais baixas](https://imgqn.smm.cn/usercenter/hyiDc20251217171715.jpg)