SMM Notícias de 2 de julho:

Kevin Warsh, presidente do Fed, afirmou na quarta-feira que os riscos de alta da inflação nos EUA diminuíram claramente nas últimas quatro semanas, aliviando as preocupações do mercado com aumentos agressivos das taxas; também indicou que nenhuma orientação futura seria divulgada sobre a política de juros subsequente, recusando-se a revelar se o Fed precisa considerar um aumento na próxima reunião; o dólar americano enfraqueceu e os metais preciosos se recuperaram. Por volta das 16h09 de 2 de julho, o ouro COMEX caiu 0,11% para US$ 4.077,9/onça; o contrato principal do ouro SHFE subiu 1,53% para 890,66 yuan/g; a prata COMEX caiu 1,1% para US$ 59,845/onça; o contrato principal da prata SHFE subiu 1,91% para 14.650 yuan/kg; a prata T+D subiu 2,95% para 14.551 yuan/kg.

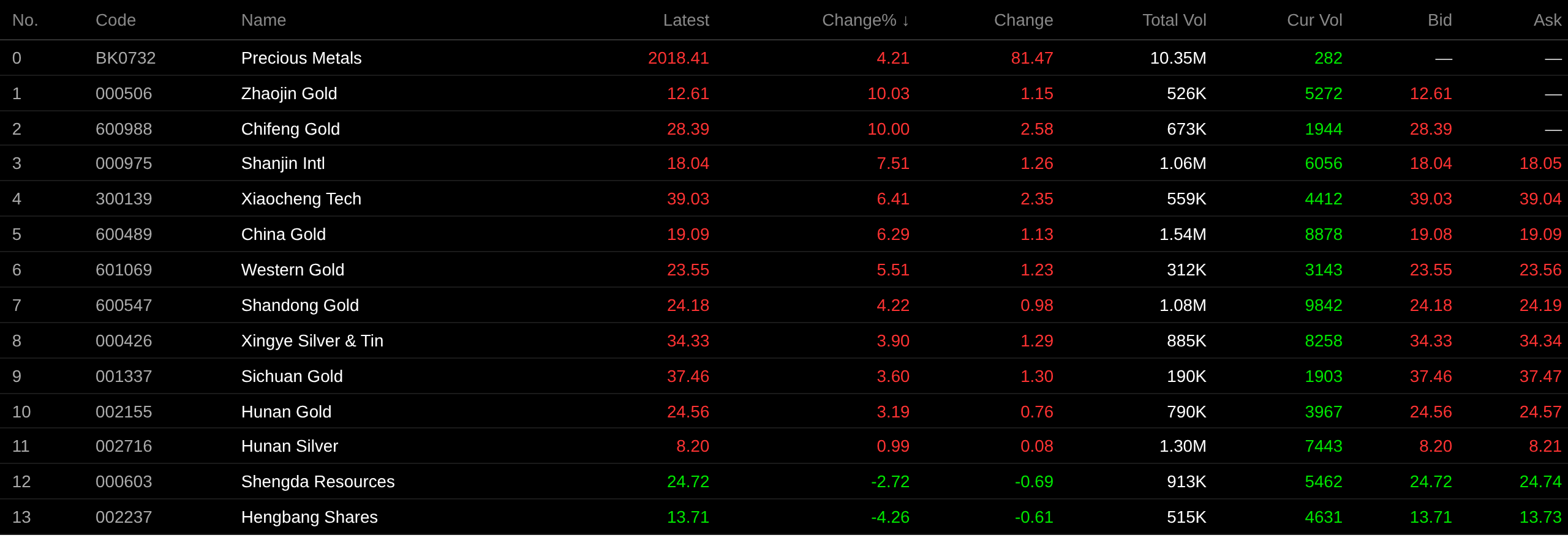

No mercado de ações de metais preciosos, no fechamento de 2 de julho, o setor subiu 4,21%, com as ações: Zhaojin Gold e Chifeng Gold atingiram o limite máximo de alta, enquanto Shanjin International, Xiaocheng Technology, Zhongjin Gold e Western Gold lideraram os ganhos.

Notícias

[Warsh: Inflação desacelera nas últimas quatro semanas, IA remodela a economia, orientação futura perde necessidade]Em 1º de julho, no fórum anual de bancos centrais do BCE em Sintra, Portugal, Warsh afirmou novamente de forma clara que o Fed não forneceria orientação futura sobre a trajetória das taxas de juros, esperando que os formuladores de políticas possam realizar discussões aprofundadas com base nos dados mais recentes em cada reunião, em vez de antecipar a direção da política ao mercado. Ele disse que os riscos de inflação nos EUA haviam se atenuado nas últimas quatro semanas, e a expansão da oferta trazida pela IA poderia mudar profundamente o funcionamento da economia, com os EUA no centro dessa transformação, mas se a IA levará, em última análise, à inflação ou à deflação, deve ser julgado pelo banco central com base nos dados.Warsh disse que o Fed está “traçando um novo caminho” e não dará mais indícios antecipados sobre a direção das taxas de juros como fez no passado. Ele afirmou: “Realizaremos nossa próxima reunião em quatro semanas, e espero que possamos ter um verdadeiro debate em família na ocasião.” Reiterou que a orientação futura não é a política adequada na situação econômica atual, e que o Fed continuará a basear suas decisões nos dados econômicos mais recentes daqui em diante, em vez de se comprometer antecipadamente com uma trajetória de política.Isso significa que o Fed dependerá mais de dados econômicos em tempo real, em vez de enviar sinais de política ao mercado com antecedência.

Mercado Spot

Prata

No mercado spot: em 2 de julho, o preço médio de referência de fábrica da prata SMM 1# pela manhã foi de 14.558 yuan/kg, alta de 3,35% em relação ao dia de negociação anterior.

No mercado spot, as ofertas gerais permaneceram firmes no início do mês, mas o acompanhamento das transações foi ligeiramente fraco e o desempenho do consumo ficou abaixo das expectativas. Com a leve recuperação dos preços da prata, o sentimento de espera no mercado downstream se intensificou. Em Xangai, as ofertas matinais se concentraram principalmente em TD+5 a +15 yuan/kg. Algumas fundições cotaram preços elevados, mas o interesse real de compra foi fraco, com a maioria dos negócios agrupados em torno de TD+10 yuan/kg. Em outras regiões, as cargas de baixo preço já foram basicamente liquidadas, enquanto as ofertas em Shenzhen ficaram em torno de TD+5-10 yuan/kg. Hoje, o mercado cotou prêmios para o contrato mais negociado da SHFE 2608 com desconto de 30 a 20 yuan/kg. De modo geral, um leve arrefecimento nas expectativas de alta de juros forneceu certo suporte aos preços dos metais preciosos. No início do mês, a direção do mercado spot permaneceu indefinida. A manutenção nas refinarias de cobre no mês passado causou uma leve interrupção no lado da oferta, e as ofertas mantiveram, em geral, uma estrutura de pequeno prêmio.

Visões de Diversas Partes

Com relação às perspectivas para os metais preciosos, as visões de algumas instituições são as seguintes:

Em 1º de julho, o World Gold Council divulgou o “Panorama Semestral de 2026 para o Mercado Global de Ouro”. Olhando para o segundo semestre, o quadro de avaliação do ouro indicou que o metal continuará servindo como termômetro da economia macro global, com três cenários principais possíveis. Aos níveis atuais, os preços do ouro estavam amplamente alinhados com o consenso do mercado: esperava-se que o Fed dos EUA aumentasse as taxas pelo menos uma vez em 2026, provavelmente em outubro; o Banco da Inglaterra, o Banco do Japão e o Banco Central Europeu estavam todos prontos para apertar a política monetária; e a inflação dos EUA no segundo trimestre devia atingir o pico, perto de 3,9%. Se não houvesse grandes mudanças no ambiente acima, os preços do ouro poderiam negociar em torno de US$4.100/oz durante o ano, com uma faixa de flutuação de cerca de ±5%. Se as condições geopolíticas ou econômicas se deteriorarem, ou se as expectativas de juros mudarem, espera-se que o ouro recupere seu impulso de alta; no entanto, apenas sinais suficientemente fortes de uma desaceleração econômica global provavelmente impulsionariam uma ruptura para cima. No lado negativo, um dólar mais forte, aumentos de juros acima do esperado e uma recuperação no apetite por risco do mercado eram os principais ventos contrários para os preços do ouro; se os preços permanecerem abaixo de US$4.000/oz, isso poderá desencadear mais vendas. No entanto, com base no histórico, se os preços do ouro recuarem mais de 10% em relação aos níveis atuais, isso poderá desencadear uma demanda de "compra na baixa" por parte de investidores de longo prazo em várias regiões.

A State Street Investment Management afirmou que, como o custo de oportunidade de deter ouro e o aumento da volatilidade pesaram sobre o sentimento do investidor, as posições altistas em ouro estiveram fracas, e os preços do ouro à vista testaram repetidamente o suporte de US$ 4.000 por onça. A State Street acreditava que, embora os preços do ouro possam apresentar maior volatilidade do que em 2024-2025, o superciclo do ouro ainda tem espaço para valorização, e esperava-se que a guinada hawkish do Fed não alterasse a tendência estrutural do ouro no pós-pandemia. A State Street observou: "Desde o conflito EUA-Irã, as importações de ouro no varejo da China dispararam, e os prêmios locais subiram conjuntamente, refletindo o aperto nos fundamentos do equilíbrio entre oferta e demanda de ouro na China." A State Street espera que, nos próximos seis a nove meses, os preços do ouro possam subir para a faixa de US$ 4.750 a US$ 5.500 por onça, com forte suporte na região de US$ 3.750 a US$ 4.000 por onça. Contudo, em comparação com o ambiente macroeconômico de janeiro a fevereiro, a probabilidade de os preços do ouro atingirem US$ 5.500 a US$ 6.250 por onça é relativamente pequena. (Zhitong Finance)

Estrategistas da State Street Investment Management observaram em um relatório que os preços do ouro poderiam atingir US$ 5.000 por onça até o início de 2027, pois o superciclo do ouro permanece persistente. Eles acreditam que, com o aumento da dívida do governo dos EUA, espera-se que o papel do ouro como proteção cambial seja respaldado, enquanto a demanda real por ouro permanece robusta. As participações em fundos de ouro globais (como percentual dos ativos totais de fundos mútuos e fundos negociados em bolsa globais) atualmente permanecem abaixo da alocação-alvo da State Street de 3% a 10% para a maioria das carteiras. Ademais, eles acrescentaram que uma guinada hawkish do Fed não deve alterar a tendência estrutural do ouro no pós-pandemia. A State Street espera que os preços base do lingote subam para US$ 4.750 a US$ 5.500 por onça nos próximos seis a nove meses. (Jinshi Data APP)

Analistas do Saxo Bank disseram: "O mercado ainda não atraiu interesse de compra suficiente para estabelecer esse nível como um suporte." Eles também apontaram: "Embora os preços da energia tenham recuado recentemente, os investidores ainda esperam que o Fed possa apertar ainda mais a política monetária para combater um repique da inflação e, como resultado, os preços do ouro caíram 14% no segundo trimestre, marcando o pior desempenho trimestral desde 2013.""(aplicativo Jinshi Data)

O último relatório de pesquisa do CICC apontou que o ouro pode já ter precificado excessivamente as expectativas de alta de juros. A alta de juros pelo Fed ainda não é o cenário-base, e o mercado de ouro pode ter embutido de forma exagerada as expectativas de aperto monetário, abrindo espaço para uma correção neste ano. A equipe macroeconômica do CICC acredita que as pressões sobre o emprego e o consumo, juntamente com as crescentes necessidades de financiamento da economia de IA dos EUA, podem dificultar uma guinada materialmente hawkish por parte do Fed, e a política monetária pode ser "hawkish no discurso, mas dovish na prática". Com base no modelo de expectativas de juros implícitas nos preços do ouro, estima-se que o preço atual em torno de US$ 4.000 por onça já precificou integralmente três a quatro altas de juros, superando as expectativas de aperto embutidas no mercado de futuros de juros. Olhando adiante, após a queda nos preços do petróleo se refletir ainda mais nos dados de inflação de curto prazo dos EUA, a precificação das expectativas de alta de juros pelo mercado de ouro pode ser corrigida, e os fundos de curto prazo do mercado futuro podem ter oportunidades de cobrir posições vendidas. (aplicativo Jinshi Data)

Li Xunlei, vice-diretor do Fórum de Economistas-Chefes da China, destacou que a tendência de longo prazo do ouro exibe longos mercados de baixa e curtos mercados de alta. Desde 1971, 30 anos foram de mercado de baixa e 25 anos de mercado de alta, mas cada mercado de alta registrou ganhos superiores a cinco vezes. Um mercado de alta normalmente dura cerca de 10 anos. Esta atual onda de alta do ouro já dura quase 10 anos, com os preços triplicando nesse período, portanto, cautela é justificada neste estágio. (aplicativo Jin10 Data)

O analista do Deutsche Bank, Michael Hsueh, afirmou que o banco reduziu sua previsão para o preço do ouro no terceiro trimestre em mais de 20%, para US$ 4.300/oz, e cortou a projeção para o quarto trimestre em 17%, para US$ 4.800/oz. "Os potenciais investidores que normalmente dariam suporte estão notavelmente ausentes", disse ele, apontando para a fraca demanda por fundos negociados em bolsa e o reduzido apetite de compra em alguns países. (aplicativo Jin10 Data)

O Macquarie afirmou que a realização de lucros pressionou os preços da prata no mês passado, e a ação dos preços está novamente sendo impulsionada por fatores macroeconômicos em meio às crescentes expectativas de alta de juros pelo Fed. À semelhança do ouro, espera-se que os preços da prata se movam lateralmente pelo restante do ano, para depois declinarem gradualmente até 2027, com as pressões inflacionárias e a probabilidade de novas altas de juros pelo Fed limitando o potencial de alta. Quanto maiores a inflação e os rendimentos dos títulos, maior a pressão de baixa. A prata, em particular, tem sido mais suscetível a uma retração após superar o ouro, impulsionada pelo sentimento otimista alimentado pelo aperto na oferta, baixos estoques e forte demanda. Historicamente, as retrações da prata tendem a ser rápidas. O Macquarie espera que a prata seja negociada a US$ 70/oz no quarto trimestre deste ano e recue para US$ 65/oz até o final de 2027. (Jin10 Data APP)

Leituras recomendadas: