A Comissão Europeia publicou o seu novo regulamento de salvaguarda das importações de aço, (UE) 2026/1457, em 29 de junho de 2026, revelando as muito aguardadas alocações de quotas por país imediatamente antes de o novo regime entrar em vigor. Para o mercado do aço inoxidável, destacam-se três desenvolvimentos: a Coreia do Sul garantiu a maior parte da quota de bobinas laminadas a frio (Produto 9), com Taiwan, China logo atrás; a Indonésia superou inesperadamente a alocação de bobinas laminadas a quente (Produto 8), ultrapassando Taiwan, China; e a partir de 1 de outubro de 2026, os exportadores terão de declarar a origem de "fusão e vazamento" do seu aço — um requisito que pressionará os países sem capacidade interna de produção primária de aço inoxidável e que dependem mais de placas ou matérias-primas semiacabadas importadas.

A UE não fechou o seu mercado. Simplesmente mudou quem pode entrar e em que condições.

I. Um sistema de três camadas: direitos aduaneiros, quotas e verificação de origem

O novo quadro assenta em três elementos. Uma tarifa de 50% sobre a quota define o custo de exceder os volumes atribuídos. As quotas por país determinam, desde logo, quem pode entrar no mercado da UE a um custo mais baixo. E, a partir de 1 de outubro, o requisito de declaração de fusão e vazamento acrescenta uma camada de verificação de origem a ambas.

As quotas foram calculadas com base na quota de importação real de cada origem no período de 2022–2024, sendo depois repartidas entre as vias de Nação Mais Favorecida (NMF) e de Acordo de Comércio Livre (ACL). Esta distinção é menos relevante para as taxas aduaneiras do que para a flexibilidade: as origens NMF dependem normalmente apenas da sua própria quota nacional, com recursos limitados quando esta se esgota. Em contrapartida, as origens ACL mantêm frequentemente o acesso a um reservatório de quota "residual" partilhado depois de esgotada a sua própria alocação — dando aos exportadores mais margem de manobra com os clientes e o calendário dos envios.

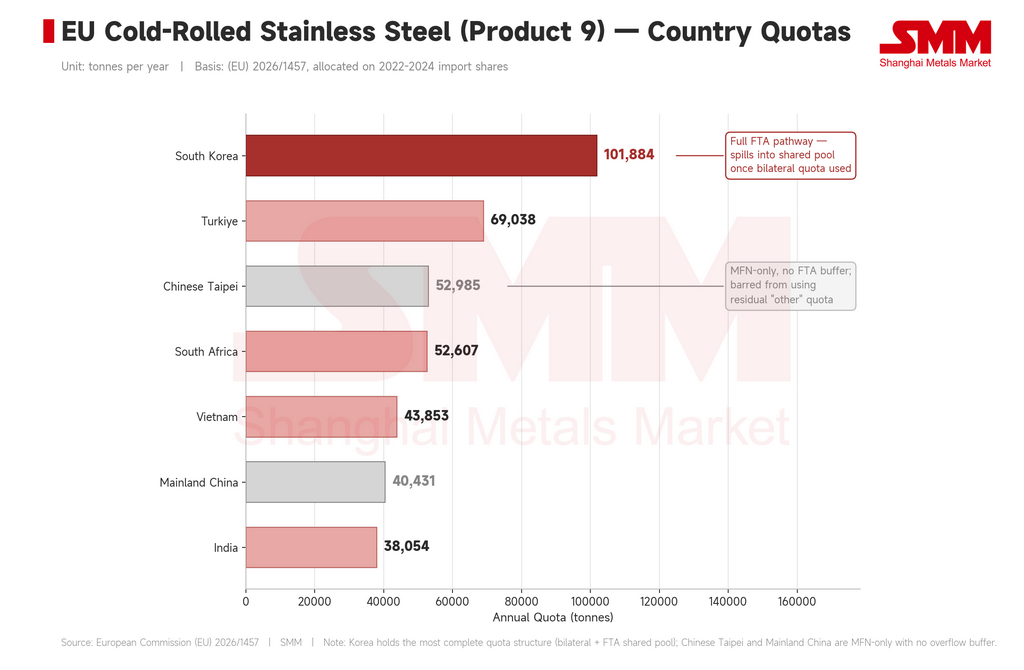

II. Bobinas laminadas a frio: a varrida limpa da Coreia do Sul, o caminho mais estreito de Taiwan, China

A bobina de aço inoxidável laminada a frio (Produto 9) continua a ser a categoria mais acompanhada, dada a sua ampla base de utilização final em eletrodomésticos, utensílios de cozinha, construção, componentes automóveis e equipamento industrial, e o seu historial como alvo frequente de medidas de defesa comercial da UE.

Sul Coreia liderou a alocação final com 101.884 toneladas anuais — bem à frente da Turquia (69.038 t), Taiwan, China (52.985 t), África do Sul (52.607 t), Vietname (43.853 t), China Continental (40.431 t) e Índia (38.054 t).

Em volume, a Coreia do Sul é a clara vencedora. Mas a sua verdadeira vantagem reside na estrutura: os exportadores coreanos detêm tanto uma quota específica por país como o acesso ao ALC, o que significa que podem recorrer ao fundo comum do ALC assim que a sua própria alocação se esgotar. Isso confere aos fornecedores coreanos mais flexibilidade de preços e de programação face aos compradores europeus.

A posição de Taiwan, China parece diferente. A sua alocação de 52.985 toneladas é substancial em termos absolutos, mas a totalidade da quota enquadra-se no regime NMF, sem qualquer proteção do ALC — e Taiwan, China está também impedida de aceder ao fundo residual da UE para «outros países» nesta categoria. Uma vez esgotada a quota dedicada de Taiwan, China, os exportadores enfrentam a tarifa integral de 50% sobre a quota excedente, com pouca margem para ajustes.

O contraste é claro: a Coreia do Sul tem volume mais flexibilidade; Taiwan, China tem volume, mas um canal limitado. Num ambiente de fraca procura, a diferença pode não ser imediatamente visível — mas se os compradores europeus anteciparem as encomendas num determinado trimestre, os exportadores de Taiwan, China serão os primeiros a sentir a restrição. As siderúrgicas poderão ter de migrar para produtos de maior valor acrescentado, certificações mais robustas e documentação de baixo carbono, em vez de competir em volume no aço inoxidável 304 em bobina.

Vietname e Turquia: quotas sólidas, mas o verdadeiro teste chega em outubro

A alocação de 69.038 toneladas de laminados a frio da Turquia e as 43.853 toneladas do Vietname parecem ambas confortáveis no papel. Nenhum dos dois países é um perdedor óbvio pelos números.

A sua exposição advém, sim, da regra de divulgação da origem da fusão e vazamento (melt-and-pour), que entra em vigor a 1 de outubro. As cadeias de exportação de laminados a frio de ambos os países têm dependido, em parte, de placas indonésias ou de semielaborados laminados a quente, posteriormente transformados a jusante antes de serem enviados para a UE com origem num país terceiro.

Sob as novas regras, a UE não pergunta apenas onde o aço foi processado pela última vez — ela quer saber onde o metal foi originalmente fundido e primeiramente vazado. Isso é um desafio direto aos modelos de exportação baseados em processamento: exportadores vietnamitas e turcos que utilizam matéria-prima indonésia a montante precisarão de documentação completa de fusão e primeiro vazamento aceita pela alfândega da UE, ou correrão o risco de disputas sobre a elegibilidade da quota e a origem do produto. A regra não proíbe totalmente o processamento em países terceiros — apenas torna essa rota mais cara, mais lenta e menos certa.

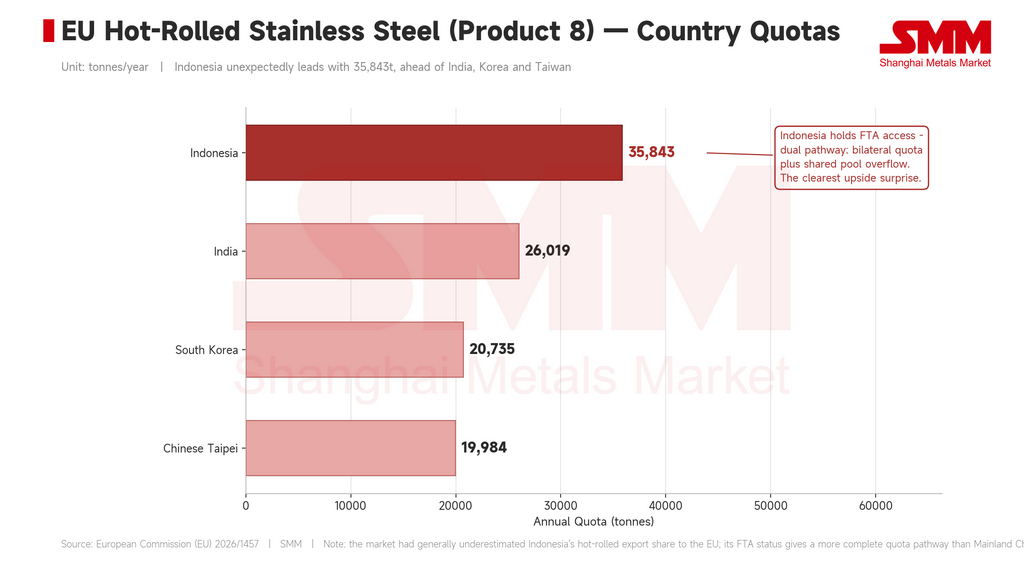

III. Bobina laminada a quente: a liderança surpreendente da Indonésia

A alocação do Produto 8 (bobina laminada a quente) trouxe a maior surpresa desta divulgação. Indonésia liderou a categoria com 35.843 toneladas anuais, à frente da Índia (26.019 t), Coreia do Sul (20.735 t) e Taiwan, China (19.984 t).

Isso contraria a forma como o mercado geralmente interpretava a posição da Indonésia — como uma fonte de placas e aço fundido a montante alimentando cadeias de processamento em países terceiros, e não como um exportador direto de laminados a quente por direito próprio. Os dados da quota mostram que a participação histórica das importações da Indonésia no mercado de laminados a quente da UE era maior do que se supunha.

A Indonésia também se beneficia estruturalmente: ela está na via do acordo de livre comércio (FTA), o que lhe dá acesso ao pool de quotas compartilhado assim que sua própria alocação for usada — um caminho mais completo do que a China continental ou Taiwan chinês têm nesta categoria.

Isso cria uma dinâmica dupla. Por um lado, o material indonésio processado em países terceiros enfrentará uma fiscalização de origem mais rigorosa sob a regra de fusão e primeiro vazamento. Por outro, o canal direto de laminados a quente da Indonésia para a UE permanece aberto e bem abastecido de quota. Se o processamento em países terceiros se tornar mais caro de documentar, parte do volume indonésio pode migrar para a exportação direta com uma origem indonésia mais clara, em vez de continuar sendo roteado pelo Vietnã ou Turquia. Se essa quota se converterá em embarques reais dependerá da aceitação dos compradores europeus, da capacidade dos exportadores indonésios de reportarem no âmbito do Mecanismo de Ajustamento de Carbono na Fronteira (CBAM) e da confiabilidade logística.

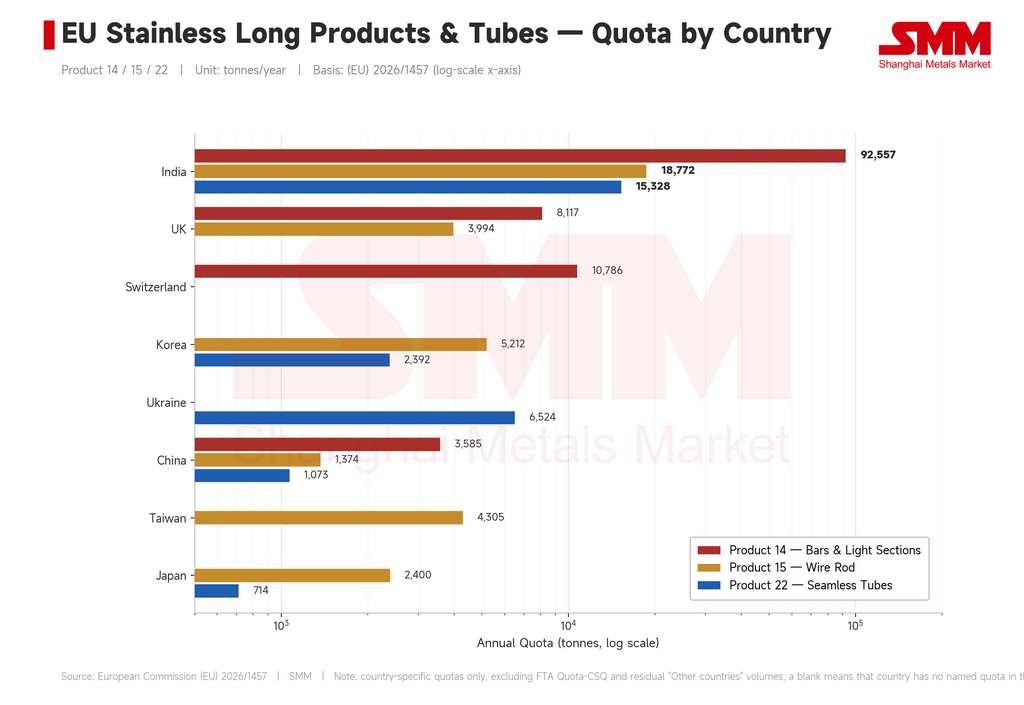

IV. Produtos longos e tubos: a vitória mais clara da Índia

Fora dos produtos planos laminados, a Índia se destaca como a beneficiária mais consistente em produtos longos e tubos.

-

Barras e perfis leves (Produto 14): Índia recebeu 92.557 toneladas anuais, muito à frente da Suíça (10.786 t), do Reino Unido (8.117 t) e da China continental (3.585 t).

-

Fio-máquina (Produto 15): Índia liderou com 18.772 toneladas, contra Coreia do Sul (5.212 t), Taiwan, China (4.305 t), Japão (2.400 t) e China continental (1.374 t).

-

Tubo inoxidável sem costura (Produto 22): Índia novamente liderou com 15.329 toneladas, à frente da Ucrânia (6.524 t), Coreia do Sul (2.392 t) e da China continental (1.073 t).

Essas categorias recompensam a profundidade da certificação, a variedade de especificações dos produtos e as relações duradouras com os usuários finais mais do que apenas o preço — áreas em que os produtores indianos investiram continuamente enquanto expandiam sua base de clientes europeus. Isso confere à Índia uma posição mais clara e estável do que a maioria dos outros exportadores asiáticos, mesmo que os produtores europeus de produtos longos ganhem algum poder de precificação devido à menor concorrência das importações.

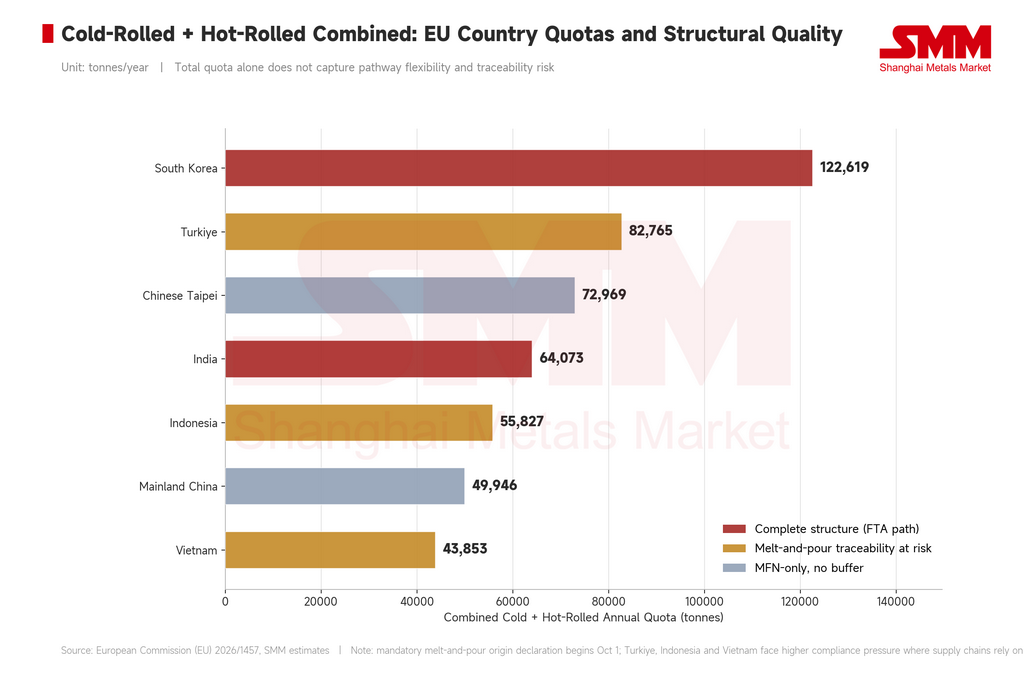

V. Classificando a área: o tamanho da quota não é toda a história

Analisando laminados a frio e a quente juntos, a Coreia do Sul combina o maior volume total (aproximadamente 122.619 t) com a estrutura de quota mais completa — acesso ao FTA, uma base de clientes europeus estabelecida e força tanto em laminados a frio quanto a quente.

As 82.765 toneladas combinadas da Turquia parecem grandes no papel, mas sua exposição depende muito de quanto sua cadeia de suprimentos depende de placas externas ou matéria-prima laminada a quente; a pressão da documentação aumentará acentuadamente após outubro.

As 72.969 toneladas combinadas de Taiwan chinês são consideráveis, mas estruturalmente expostas — ambas as categorias principais estão inteiramente na via de nação mais favorecida (MFN), sem resguardo de quota residual, de modo que uma quota que se esgota rapidamente empurra os exportadores taiwaneses para a tarifa de 50% mais rapidamente do que os seus pares.

As 64.073 toneladas combinadas da Índia, juntamente com sua liderança em produtos longos, fio-máquina e tubos, fazem dela um dos exportadores asiáticos mais equilibrados sob o novo regime.

As 55.827 toneladas combinadas da Indonésia são voltadas para laminados a quente e vêm com acesso ao FTA — tornando-a tanto um ponto focal para a fiscalização de origem quanto uma beneficiária genuína da nova alocação de laminados a quente.

A quota de 43.853 toneladas de laminados a frio do Vietnã enfrenta a mesma questão subjacente que a Turquia: o número não é pequeno, mas a verificação de fusão e primeiro vazamento determinará se esse volume é utilizável.

A alocação combinada de laminados a frio e a quente da China continental, de aproximadamente 49.946 toneladas, está inteiramente na via MFN com restrições de pool residual em várias categorias — deixando comparativamente pouco espaço para manobra se a quota de algum trimestre se esgotar precocemente.

A classificação que importa não é apenas a tonelagem — é o total da quota, a via da quota e a certeza da documentação, em conjunto.

VI. A segunda regra: origem de fusão e primeiro vazamento

O novo quadro de quotas tarifárias (TRQ) da UE está em vigor desde 1º de julho, com os importadores agora em fase de coleta de dados para a origem de fusão e primeiro vazamento. As quotas e a tarifa de 50% sobre a quota já estão moldando os custos comerciais, mas a aplicação integral da documentação ainda não começou.

O dia 1º de outubro é a próxima data-chave. A partir de então, os importadores deverão fornecer às alfândegas uma prova de onde o aço foi originalmente fundido e primeiramente vazado em forma sólida — normalmente um Certificado de Teste de Usina. Isso altera a forma como os compradores europeus avaliam os fornecedores: além de preço, prazo de entrega, qualidade e certificação, eles agora precisarão ponderar se a origem de fusão de um fornecedor é rastreável, se a cadeia de documentação está completa e se as usinas a montante cooperarão.

Isso favorece grandes produtores verticalmente integrados que podem documentar toda a cadeia, desde a fusão até a laminação a frio e a exportação. Comerciantes menores, processadores transfronteiriços e empresas que dependem de rotas flexíveis de transbordo enfrentam maior incerteza de conformidade.

Por enquanto, a regra é principalmente um requisito de documentação. Mas a UE sinalizou que, até 1º de outubro de 2027, a Comissão Europeia avaliará se a origem de fusão e primeiro vazamento deve se tornar uma base formal para alocar quotas nacionais — uma mudança que redefiniria fundamentalmente a forma como o processamento em países terceiros e as rotas de reexportação para a Europa funcionam.

VII. Sete indicadores a observar durante o terceiro trimestre

Em vez de acompanhar o sentimento em torno do "protecionismo da UE", o mercado deve observar sinais concretos:

-

A velocidade de esgotamento das quotas no terceiro trimestre (1º de julho a 30 de setembro) — a primeira janela completa de observação sob o novo sistema. O rápido esgotamento das quotas de laminados a frio coreanos, laminados a quente indonésios ou laminados a frio taiwaneses poderia levar os compradores a estocar antecipadamente e apoiar tanto os prêmios de importação quanto os preços locais.

-

O quão rigorosamente a alfândega da UE aplica a documentação de fusão e primeiro vazamento a partir de 1º de outubro — incluindo como as declarações incompletas são tratadas.

-

A utilização real da quota de laminados a quente da Indonésia — uma alocação de 35.843 toneladas só importa se os exportadores indonésios puderem convertê-la em embarques, o que depende da logística, da capacidade de reportar CBAM e da competitividade de preços.

-

O ajuste do mix de exportação de Taiwan — provavelmente uma mudança de graus padrão para o 316L e outros produtos de maior valor, respaldada por certificação mais robusta e documentação de baixo carbono, à medida que o espaço de manobra diminui.

-

Os ajustes na obtenção de matéria-prima do Vietnã e da Turquia — se os exportadores podem se afastar das placas de origem indonésia se o risco de conformidade aumentar, um processo que não acontecerá rapidamente.

-

O diferencial entre o preço do laminado a frio doméstico europeu e o custo efetivo de desembarque do material asiático — agora inflado pelo reporte CBAM, pela conformidade documental e pelo risco de quota, além do FOB e do frete.

-

Se a UE expande ainda mais a cobertura de produtos , particularmente para tubos soldados e produtos a jusante com maior teor de aço.

Perspectivas

A divulgação das quotas confirma o que o anúncio tarifário anterior sugeria: a tarifa de 50% é o limiar de entrada, as quotas nacionais são o canal e a origem de fusão e primeiro vazamento é a verificação de identidade. Juntas, as três formam a nova arquitetura das importações de aço inoxidável da UE.

A vantagem da Coreia do Sul — maior quota, flexibilidade total de via, base de clientes estabelecida — parece duradoura. Taiwan tem volume sem reserva de manobra, o que significa que cada tonelada futura exigirá maior disciplina de margem e prazos. A Indonésia apresenta o caso mais matizado: é um alvo principal do rastreamento de origem, mas também detém a maior quota direta de laminados a quente, o que significa que seu canal direto para a Europa permanece aberto. A Índia mostra a vantagem estrutural mais clara em produtos longos e tubos. O Vietnã e a Turquia mantêm quotas significativas, mas após outubro, o fator decisivo não serão as carteiras de pedidos — será se eles podem provar de onde o aço veio originalmente. O espaço de manobra da China continental permanece comparativamente limitado, sem rede de segurança de quota residual em suas principais categorias de produtos planos.

A competição entre exportadores asiáticos para a Europa está mudando de uma disputa por preço, prazo de entrega e relacionamento com o cliente para uma disputa por gestão de quotas, verificação de origem e capacidade de documentação. Os custos criados por esse sistema mais complexo não desaparecerão simplesmente — eles serão absorvidos em algum lugar entre os importadores europeus, os fabricantes a jusante e os mercados alternativos para os quais o volume asiático deslocado acabará fluindo.

Essa realocação de custos é o verdadeiro resultado por trás dos números das quotas.