SMM, 30 de junho:

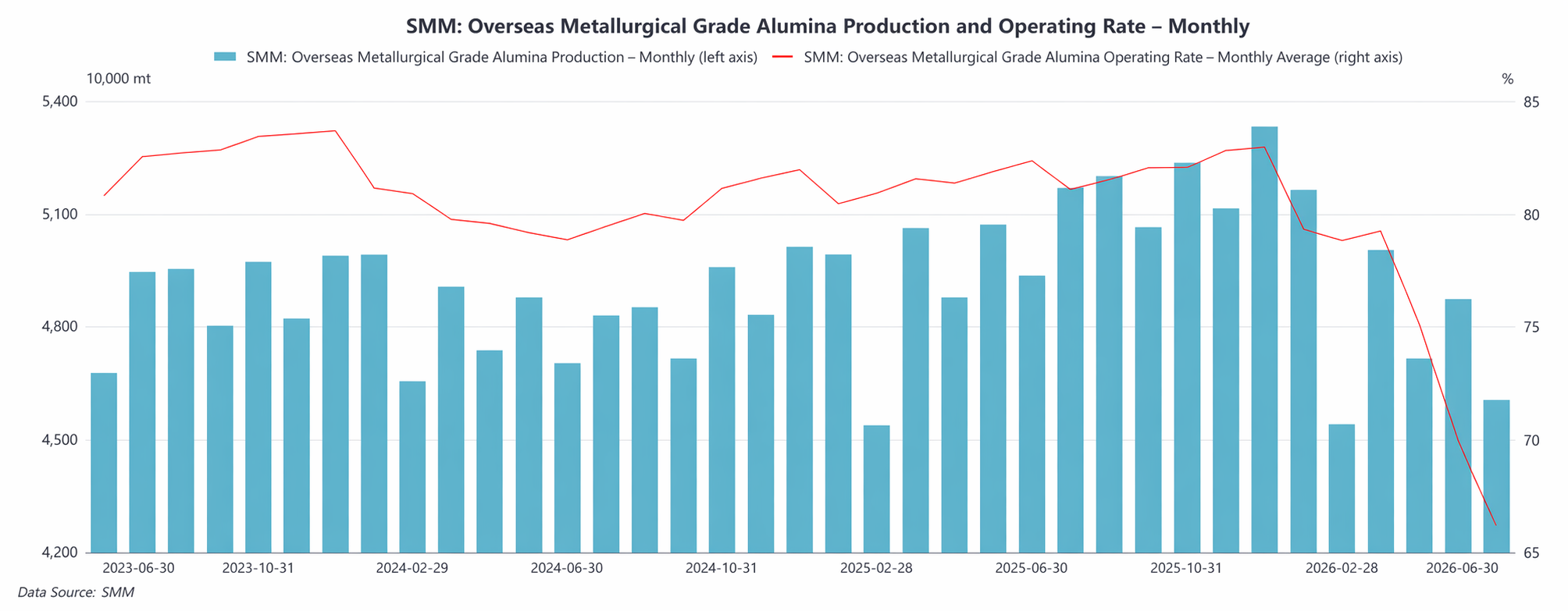

Segundo as estatísticas da SMM, a produção total de alumina de grau metalúrgico fora da China em junho de 2026 caiu cerca de 6,0% em relação ao ano anterior e aproximadamente 5,5% em relação ao mês anterior. Em junho, as interrupções do lado da oferta no mercado de alumina fora da China tornaram-se mais acentuadas em comparação com maio. Por um lado, devido à situação no Oriente Médio, os ritmos de produção e embarque de algumas empresas ainda não haviam se recuperado totalmente; por outro lado, as interrupções no fornecimento de gás natural e as condições climáticas na Austrália persistiram, pesando sobre a produção e os embarques locais de alumina.

Por empresa e região, a Alcoa informou que, devido ao impacto do anterior ciclone Narelle na Austrália, o fornecimento de GNL para sua refinaria de alumina de Pinjarra, na Austrália Ocidental, foi temporariamente interrompido. A empresa esperava que os embarques de alumina no segundo trimestre fossem cerca de 120.000 toneladas métricas inferiores aos do primeiro trimestre, e que a interrupção relacionada devesse elevar os custos de produção do segundo trimestre em aproximadamente US$ 30 milhões. Além disso, devido à situação no Oriente Médio, os custos com combustível na refinaria de alumina de São Luís, no Brasil, também subiram. Atualmente, as operações de alumina da Alcoa na Austrália Ocidental ainda enfrentam múltiplas pressões, incluindo preços fracos da alumina, queda nos teores de bauxita e aumento dos custos de energia, e suas operações globais estão claramente sob pressão.

Na Europa, os riscos geopolíticos continuaram a aumentar. Em junho, durante as discussões sobre uma nova rodada de sanções da UE contra a Rússia, a questão das exportações de alumina da Aughinish Alumina, na Irlanda, para a Rússia continuou a atrair atenção. Relatos públicos indicaram que o pacote de sanções mais recente da UE ainda não incluía as exportações de alumina em suas restrições, mas, se as sanções forem ainda mais apertadas posteriormente, isso poderá afetar os fluxos comerciais de alumina e o cenário de abastecimento regional na Europa.

Desde junho, com a chegada de parte da bauxita malaia, o fornecimento de matéria-prima em algumas refinarias locais de alumina melhorou, deixando algum espaço para a recuperação da produção, mas questões relacionadas às cotas de exportação de bauxita na Indonésia e à estabilidade logística ainda exigem monitoramento atento.

Além disso, em junho, o Tadjiquistão e o Azerbaijão exploraram a cooperação no fornecimento de alumina e no comércio de produtos de alumínio, na qual o Azerbaijão planeja fornecer alumina ao Tadjiquistão, e o Tadjiquistão exportaria produtos de alumínio para o Azerbaijão. Esta cooperação terá impacto limitado na produção de alumina fora da China no curto prazo, mas reflete que a coordenação da cadeia regional da indústria do alumínio e os ajustes nos fluxos comerciais continuam avançando.

Olhando para julho, espera-se que a oferta de alumina de grau metalúrgico fora da China registre um aumento impulsionado pela recuperação, com a produção se recuperando cerca de 4,5% em relação ao mês anterior. Por um lado, com a chegada da bauxita aos portos, as restrições de matéria-prima em algumas refinarias de alumina da Indonésia diminuíram, e a produção deve se recuperar gradualmente; por outro lado, as interrupções climáticas e de fornecimento de gás natural na Austrália estão diminuindo marginalmente, e os ritmos de produção e embarque anteriormente afetados podem se recuperar. No entanto, os riscos geopolíticos no Oriente Médio, a incerteza sobre as sanções da UE contra a Rússia, a pressão de custos com energia na Austrália e as questões de cotas de bauxita da Indonésia ainda podem prejudicar a recuperação da oferta fora da China. Em geral, espera-se que a produção de alumina fora da China tenha uma ligeira recuperação em julho, mas a incerteza do lado da oferta permanece alta.

(As informações acima derivam da coleta de dados de mercado e de uma avaliação abrangente da equipe de pesquisa da SMM. As informações fornecidas neste artigo são apenas para referência. Este artigo não constitui aconselhamento direto para decisões de pesquisa de investimento. Os clientes devem tomar decisões com cautela e não devem usar isto para substituir seu próprio julgamento independente. Quaisquer decisões tomadas pelos clientes não são de responsabilidade da SMM.)

Fonte de dados: SMM

![Expectations for US Fed Rate Hikes Delayed, Aluminum Prices' Short-Term Weakness Hard to Break [SMM Aluminum Morning Meeting Summary]](https://imgqn.smm.cn/usercenter/tXCfs20251217171653.jpg)