I. Principais Conclusões

Em 1 de julho de 2026, a UE substituiu as medidas de salvaguarda do aço em vigor desde 2018 por um sistema de quotas de importação significativamente mais rigoroso — não se trata de uma mera continuação da política antiga, mas de uma completa reconstrução da sua lógica subjacente: o objetivo central evoluiu de “prevenir o desvio de comércio” para “defesa direcionada contra alto teor de carbono e excesso de capacidade”.

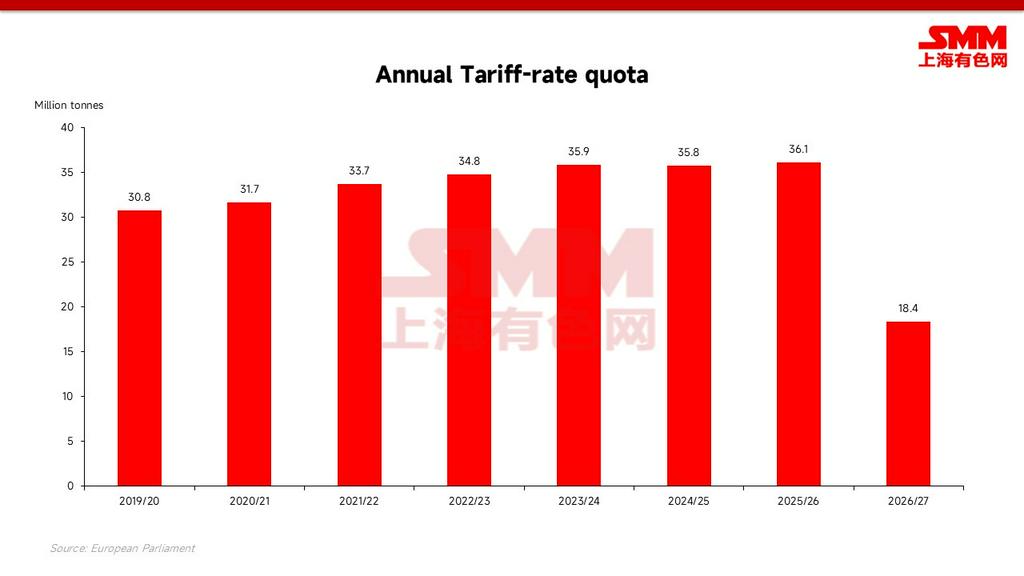

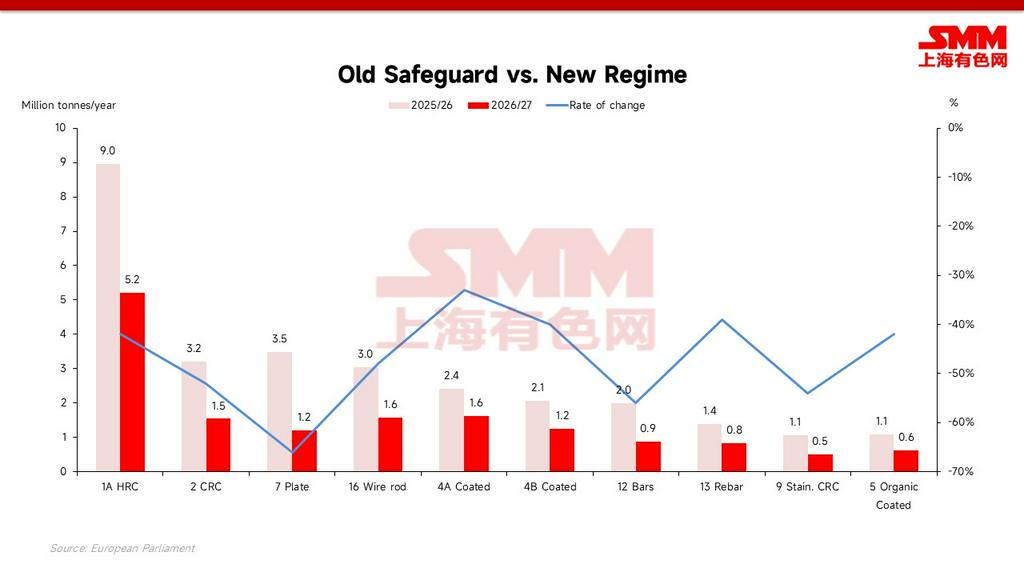

A quota anual total isenta de impostos foi reduzida para 18,35 milhões de toneladas, um corte de cerca de 47% face a 2024 e de cerca de 49% face a 2025/26; a tarifa fora de quota duplicou de 25% para 50%.() A recém-adicionada regra de origem de “fusão e vazamento” e os pools de quota ALC/não-ALC subdivididos destinam-se a bloquear o comércio de trânsito e a favorecer parceiros de Acordo de Livre Comércio (ALC) com capacidade produtiva genuína.() Para os exportadores, o sinal é extremamente claro: o espaço isento de impostos reduziu-se drasticamente e, uma vez esgotado, enfrentarão tarifas quase proibitivas.

II. Evolução dos Mecanismos Essenciais: De “Prevenir o Desvio” para “Prevenir o Excesso”

Sob as medidas antigas, o volume isento de impostos crescia cerca de 1% a 3% ao ano, e a participação do aço importado no consumo de aço da UE subiu para um máximo histórico de cerca de 29%. Os novos regulamentos congelam e reduzem esse espaço, fazendo com que o mecanismo de penalização realmente “morda”: 50% são suficientes para que a grande maioria do aço fora de quota perca a sua competitividade no mercado europeu. O objetivo estratégico oficial é muito claro: proteger-se contra o excesso de capacidade global e defender rigidamente as siderúrgicas nacionais da UE, cuja produção atingiu um mínimo histórico em 2025, com uma taxa de utilização de apenas cerca de 67%.

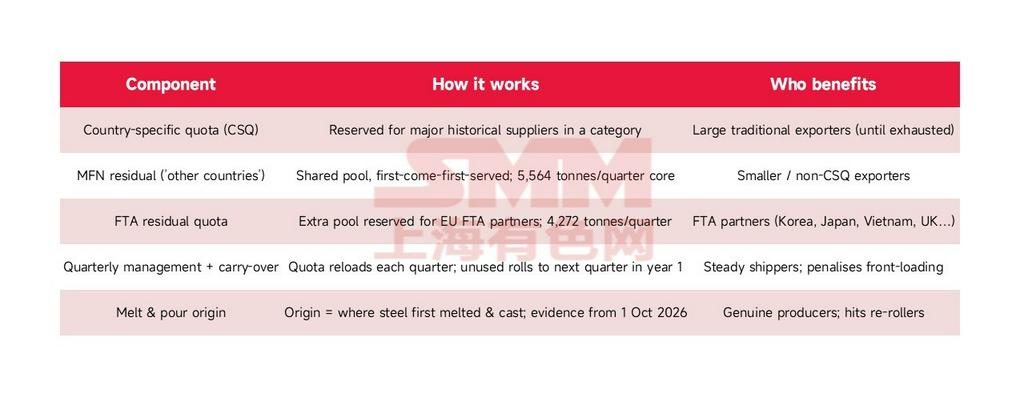

III. Lógica de Alocação de Quotas: Agrupamento em Camadas e Tratamento Preferencial de “Friend-Shoring”

A nova quota de 18,35 milhões de toneladas é primeiramente dividida por categoria de produto e, dentro de cada categoria, subdivide-se ainda em “Quotas Exclusivas por País” e “Pools de Quota Residual”, geridas rigorosamente numa base trimestral.

A maior mudança no novo mecanismo reside na hierarquia de acesso em camadas: os países com Acordos de Livre Comércio (ALC) com a UE podem obter uma camada adicional de quota ALC, tornando-os estruturalmente mais protegidos do que os exportadores puramente da Nação Mais Favorecida (NMF). Países sem um acordo de livre comércio (FTA) nem uma cota exclusiva específica de país suficientemente grande serão impiedosamente espremidos numa ínfima reserva residual compartilhada. Mais grave ainda, uma vez que o certificado de "fusão e vazamento" entre em vigor (1 de outubro de 2026), o aço apenas re-laminado num país terceiro perderá totalmente o direito de "tomar emprestado" a cota desse país.

IV. Foco nas Bobinas Laminadas a Quente 1A: Análise Aprofundada da Alocação de Cotas

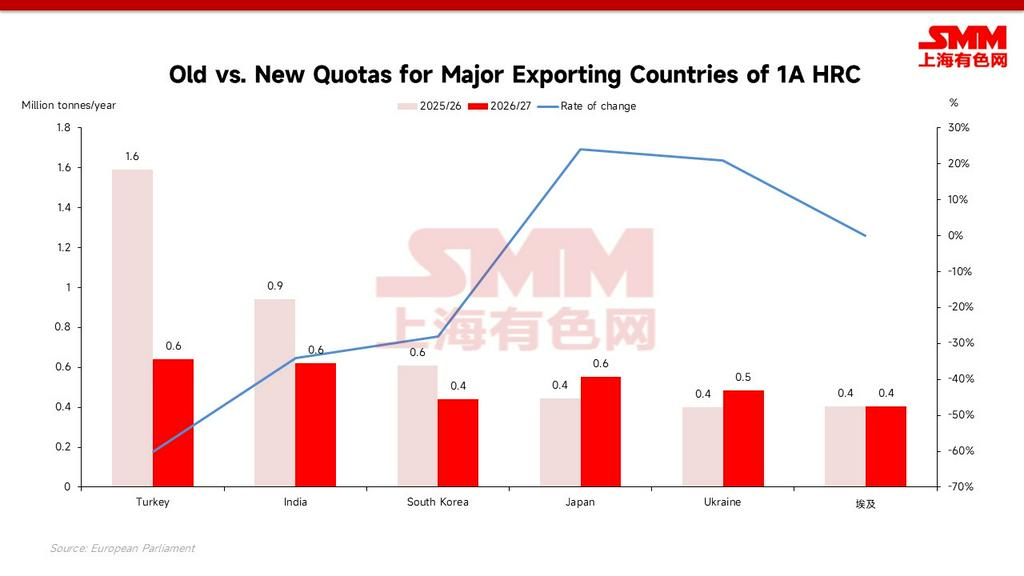

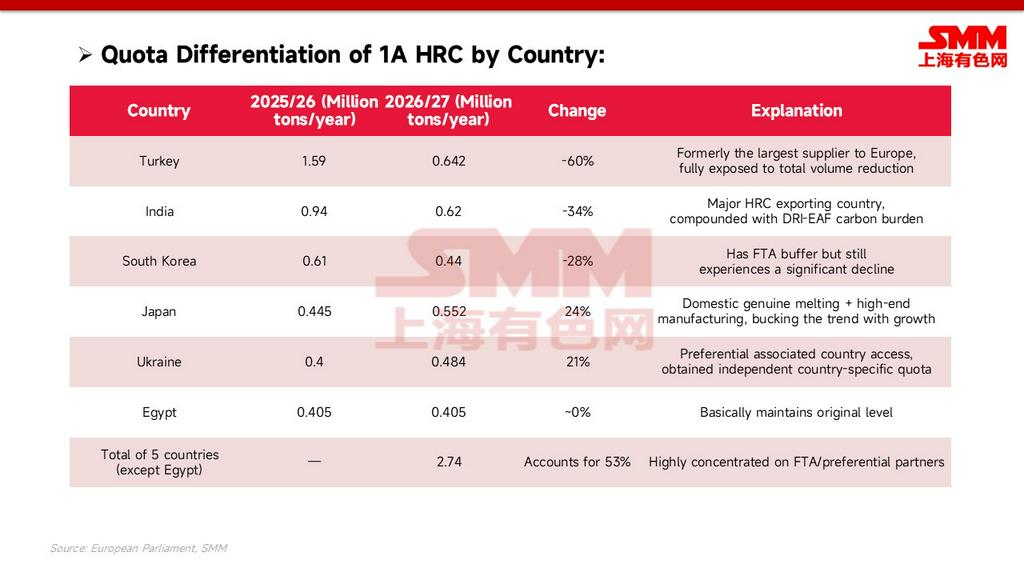

As Bobinas Laminadas a Quente 1A (HRC) constituem a categoria principal, com a maior demanda de importação e a maior atenção do mercado. Sua nova cota total despencou do pico, caindo para cerca de 5,2 milhões de toneladas/ano. No novo quadro, os cinco países Turquia, Índia, Japão, Coreia do Sul e Ucrânia obtêm coletivamente cerca de 2,74 milhões de toneladas/ano de cotas isentas de impostos, representando aproximadamente 53% do total dessa categoria — as cotas estão visivelmente concentradas em poucos parceiros de FTA/preferenciais.

Mecanismo de Defesa de Reserva de Cotas em Níveis:

Mecanismo de Defesa de Reserva de Cotas em Níveis:

Além das cotas específicas por país, o novo mecanismo institui de forma inovadora "reservas de cotas suplementares" em níveis, formando distintas hierarquias de acesso:

- O Japão se beneficia na contramão: Apoiando-se em seu histórico de fusão genuína doméstica e fabricação de ponta, sua cota 1A foi na contramão e cresceu cerca de 24%, para aproximadamente 552.000 toneladas/ano — a regra de fusão e vazamento recompensa a "capacidade genuína".

- Ucrânia e Egito são protegidos: Na sequência de isenções comerciais, a Ucrânia obteve uma cota específica independente de cerca de 484.000 toneladas/ano; o Egito basicamente manteve seu patamar em cerca de 405.000 toneladas/ano.

- Espaço não-FTA quase aniquilado: China, Malásia, Tailândia, etc., só podem partilhar uma reserva não-FTA de cerca de 22.000 toneladas. Embora as quantias trimestrais não utilizadas possam ser transferidas para o período seguinte, é uma gota no oceano — o canal de exportação isento de impostos 1A está basicamente fechado para países sem FTA.

Nota de dados: Os números de cotas específicas e das reservas da categoria 1A são estimativas baseadas na estrutura dos regulamentos de execução. Quanto à magnitude da redução em 1A: utilizando o valor anual de 2025/26 de cerca de 8,96 milhões de toneladas como linha de base, as novas 5,2 milhões de toneladas representam uma queda de cerca de 42%; se tomarmos como base o pico anterior da cota (cerca de 12,6 milhões de toneladas), a queda é de aproximadamente 59%.

V. Impacto Diferenciado por Categoria: Tubos de Grande Diâmetro Sofrem, Materiais de Construção Relativamente Resilientes

Considerando todas as categorias, a redução média é de cerca de 47%, mas a distribuição é extremamente desigual. Tubos soldados de grande diâmetro (25A), chapas de aço elétrico (3A) e barras acabadas a frio (27) foram as áreas mais afetadas, com cortes de 85–94%; chapas grossas (7) e chapas laminadas a quente inoxidáveis (8) caíram cerca de 66%. Em contrapartida, os materiais de construção, como vergalhões (13) e tubos para gás (20), sofreram os menores cortes, com queda de aproximadamente 39–41%. Os produtos planos com os maiores volumes de exportação — bobinas laminadas a quente (1A) e chapas laminadas a frio (2) — foram reduzidos em 42% e 52%, respectivamente.

[Prévia da Próxima Parte] Com o estreitamento extremo dos canais isentos de impostos para categorias centrais como 1A, para onde fluirá o aço asiático que não pode mais entrar na UE como planejado? Somado aos custos de carbono do CBAM, que serão integralmente cobrados em 2026, quais países enfrentarão os desafios de sobrevivência mais severos? Fique atento à análise de amanhã [Análise SMM] Aperto Duplo de Alto Carbono e Cotas: Como a Nova Política da UE Remodelará os Fluxos do Comércio Global de Aço?

![[Comentário Diário de Chapas e Placas da SMM] Chapas e Placas de Curto Prazo Continuam a se Consolidar em Baixas](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)

![[A JSW Steel planeja investir mais de US$ 500 milhões para expandir suas fábricas em Ohio e Texas, EUA]](https://imgqn.smm.cn/usercenter/zLhJl20251217171720.jpg)

![[UE implementa novas cotas de importação, reduzindo em 70% a cota de aço galvanizado de Taiwan]](https://imgqn.smm.cn/usercenter/VgxkU20251217171719.jpg)