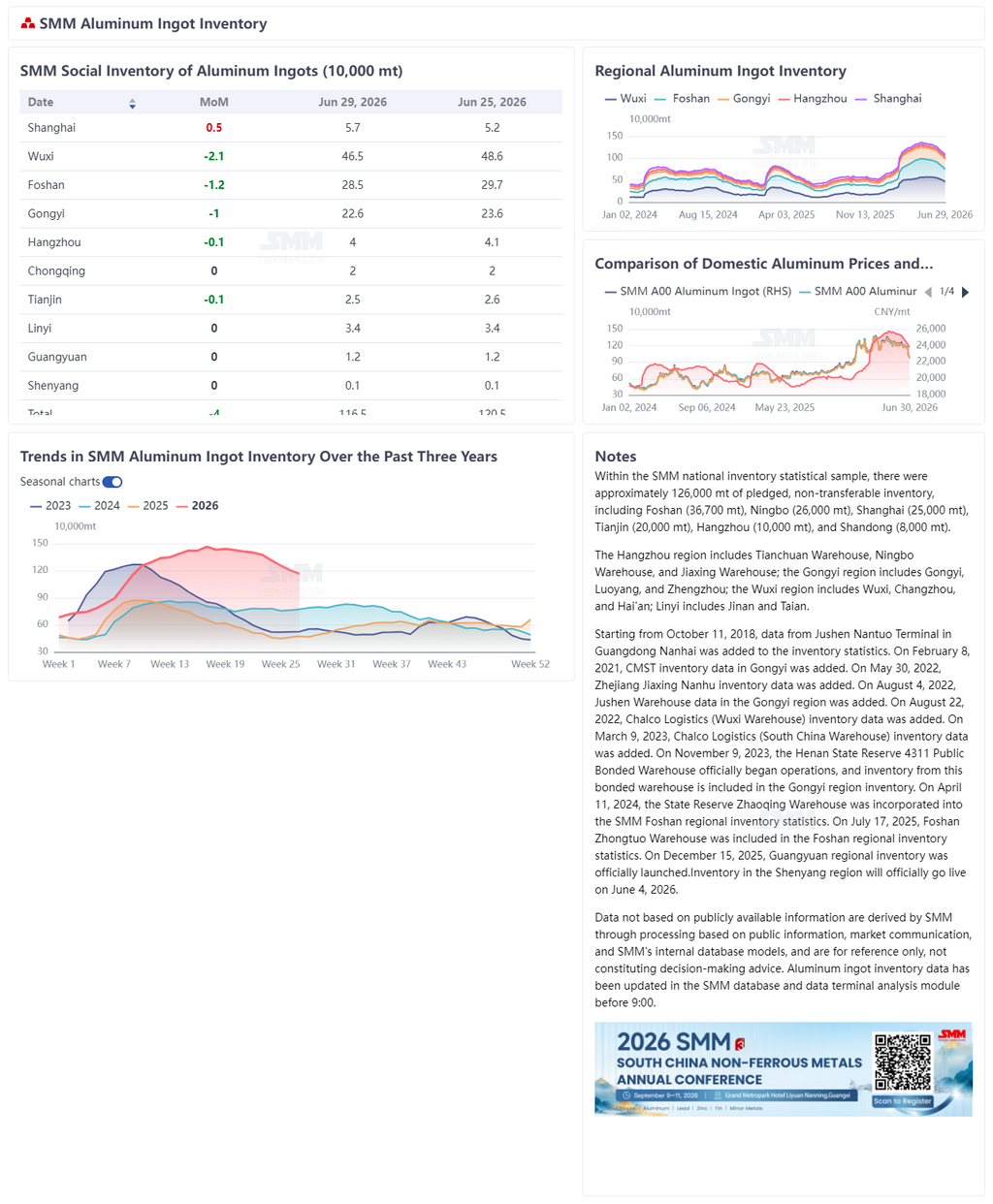

1. Estoque de lingotes de alumínio: recuo de 300 mil toneladas em relação aos picos, com aceleração do ritmo de redução de estoques

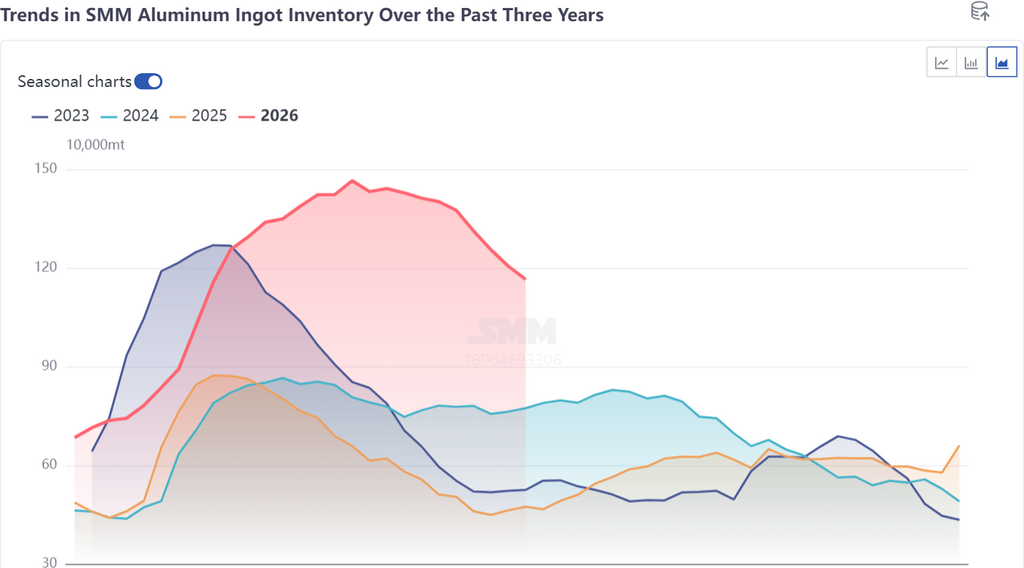

Segundo a SMM, em 30 de junho, o estoque de lingotes de alumínio da China nas principais áreas de consumo era de 1,165 mil toneladas, com uma redução semanal de até 77 mil toneladas. A redução acumulada desde o pico do ano, de 1,465 mil toneladas no início de maio, alcançou 300 mil toneladas. A redução de estoques permaneceu forte nesta semana — exceto em Xangai, que foi afetada pela oferta importada, todas as outras regiões registraram redução generalizada, com os três principais polos de consumo (Wuxi, Foshan e Gongyi) apresentando quedas semanais superiores a 10 mil toneladas cada.

Em termos de padrões sazonais, nos últimos três anos, o estoque de lingotes de alumínio tem apresentado consistentemente uma característica cíclica de acúmulo de estoques por volta do Ano Novo Chinês, atingindo o pico entre abril e maio e reduzindo gradualmente no segundo trimestre. O pico de 2024 foi de cerca de 880 mil toneladas, o de 2025, em torno de 880 mil toneladas (praticamente estável em relação a 2024), enquanto o pico de 2026 alcançou cerca de 1,480 mil toneladas, aproximadamente 600 mil toneladas a mais que nos dois anos anteriores — um patamar historicamente elevado na comparação anual, indicando uma amplificação acentuada da pressão de acúmulo de oferta desde o início deste ano. No entanto, a trajetória dos estoques em 2026 divergiu claramente dos dois anos anteriores: embora o nível absoluto dos estoques permanecesse muito acima do mesmo período dos anos anteriores (cerca de 400 mil a 450 mil toneladas a mais), o volume absoluto de redução (300 mil toneladas) já superou substancialmente a redução total anual registrada em 2024 e 2025. A inclinação da curva de redução foi a mais acentuada dos últimos três anos.

Analisando este ciclo de redução de estoques, o ritmo passou de gradual para acelerado: após o estoque atingir o pico de 1,465 mil toneladas no início de maio, o ritmo inicial de redução foi moderado; a partir de meados de junho, a redução acelerou notavelmente. Em menos de três semanas, de 11 a 30 de junho, o estoque recuou de 1,312 mil toneladas para 1,165 mil toneladas, uma queda de quase 150 mil toneladas — média diária de cerca de 7,5 mil toneladas — mais que o dobro da média diária de cerca de 3 mil toneladas em maio.

II. Fatores determinantes: três forças ressoaram, as retiradas de estoque atingiram máximas de quatro anos

1. Lado da oferta: proporção de alumínio líquido aumentou, volume de lingotes produzidos continuou a encolher

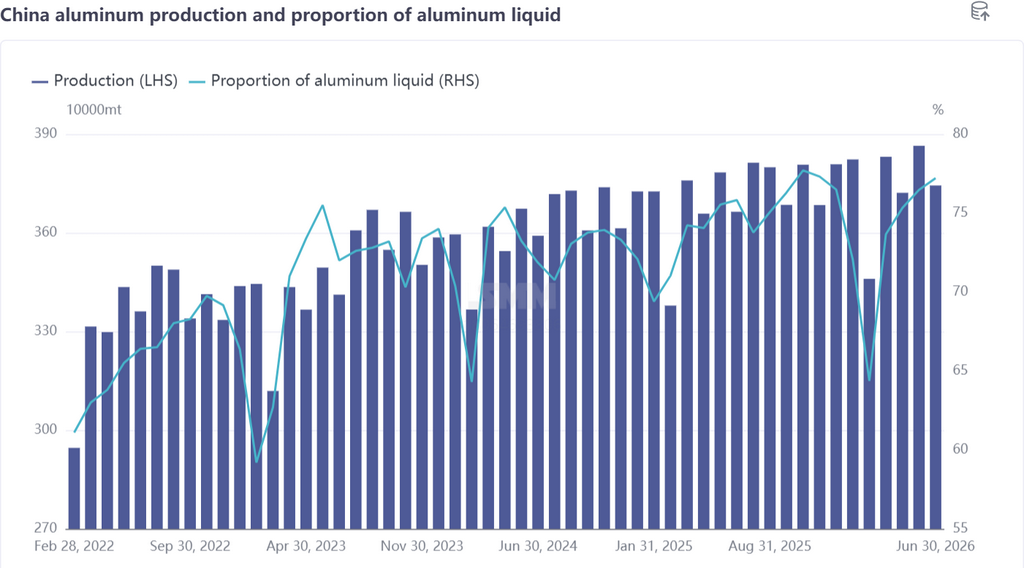

Segundo estatísticas da SMM, a produção de alumínio da China em junho de 2026 (30 dias) aumentou 2,2% na comparação anual e caiu 3,1% na comparação mensal. Embora a fraca demanda doméstica tenha pressionado diversos setores, deixando-os em geral sob estresse, a demanda por exportações de semimanufaturados de alumínio forneceu suporte efetivo ao consumo doméstico de alumínio líquido. A proporção de alumínio líquido subiu ligeiramente, com a taxa do mês avançando 0,7 ponto percentual em relação ao mês anterior, para 77,2%. O principal fator foi a melhora na rentabilidade de alguns produtos processados de alumínio — especialmente as tarifas de processamento de tarugos de alumínio permaneceram elevadas, o que impulsionou um leve aumento na demanda de aquisição de alumínio líquido e comprimiu correspondentemente o volume de lingotes produzidos. Enquanto isso, a padronização da capacidade de alumínio da China continuou a avançar, limitando o espaço para o crescimento real da oferta de lingotes de alumínio.

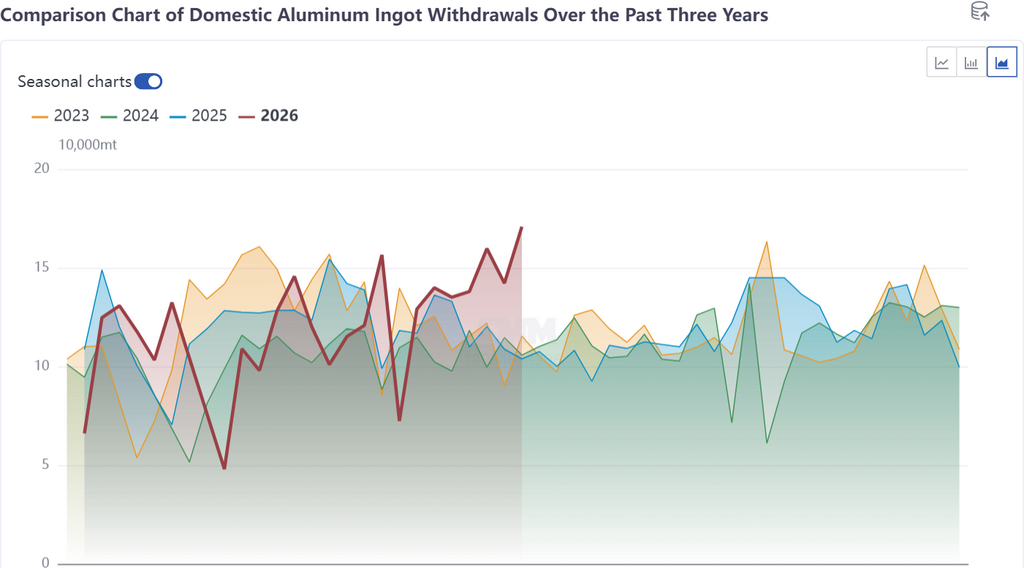

2. Lado da demanda: retiradas disparam em padrão de pulso, atingindo máxima de quase quatro anos

Nesta semana, as retiradas de lingotes de alumínio dos armazéns da China dispararam para 170 mil toneladas (+28,7 mil toneladas na comparação semanal), atingindo a máxima semanal em quase quatro anos. Observando o padrão sazonal das retiradas de estoque nos últimos três anos, 2026 não havia mostrado uma vantagem clara na comparação anual anteriormente, mas os dados recentes marcaram uma ruptura qualitativa.

Detalhamento regional do disparo:

Wuxi: Liderou com o maior aumento nas retiradas, contribuindo com a maior parte do incremento;

Foshan: As retiradas cresceram em conjunto, refletindo uma forte elasticidade da demanda no sul da China;

Gongyi: As retiradas foram estáveis, com um ritmo de desestocagem relativamente moderado.

Entretanto, o aumento repentino das retiradas não reflete uma recuperação generalizada da demanda doméstica, mas sim um fenômeno estrutural impulsionado por um “efeito de substituição”. Após a retração dos preços do alumínio, a vantagem de custo do lingote de alumínio sobre o tarugo tornou-se proeminente, levando os compradores a jusante a substituir o tarugo pelo lingote. Enquanto isso, a substituição entre alumínio primário e sucata de alumínio também está em jogo — com a oferta de sucata restrita e preços elevados, algumas empresas de alumínio secundário aumentaram suas compras de alumínio primário, impulsionando ainda mais as retiradas de lingotes de alumínio.

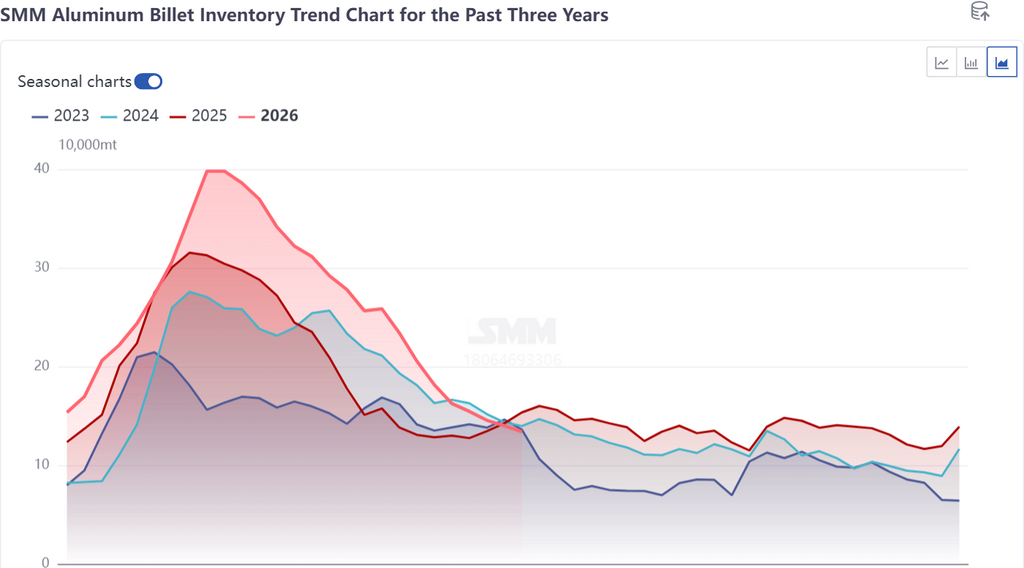

3. Efeito de Substituição: A Ligação Triangular entre Lingote de Alumínio, Tarugo de Alumínio e Sucata de Alumínio

Uma das forças motrizes centrais no mercado atual continua sendo a substituição de demanda entre lingote de alumínio e tarugo de alumínio:

As taxas de processamento de tarugos de alumínio estão elevadas, e as empresas de perfis a jusante, sob pressão de custos, tendem a comprar lingotes de alumínio diretamente para refusão e processamento;

O nível absoluto dos preços do alumínio recua, espera-se que o diferencial de preços spot-futuros se fortaleça, e a relação custo-benefício do alumínio spot melhora;

A oferta de sucata de alumínio está restrita, a diferença de preço entre metal primário e sucata se reduz, e algumas empresas de alumínio secundário aumentam sua proporção de aquisição de alumínio primário (lingotes de alumínio).

Essa lógica de substituição já está claramente refletida nos dados de estoque: Enquanto a desestocagem de lingotes de alumínio acelera, o ritmo de desestocagem de tarugos de alumínio desacelera acentuadamente. A divergência entre as duas curvas de estoque é justamente uma evidência colateral de que o efeito de substituição está se consolidando.

III. Perspectivas para julho: Lógica de desestocagem inalterada, limite de 1 milhão de toneladas no horizonte

A SMM acredita que a tendência de desestocagem do inventário de lingotes de alumínio da China está plenamente estabelecida, com direção inalterada. Os seguintes fatores fundamentais impulsionarão conjuntamente a continuação da desestocagem:

Proporção de alumínio líquido permanecendo elevada: A proporção de alumínio líquido subiu para 77,2% em junho e espera-se que tenha uma leve margem de alta em julho, mantendo a produção de lingotes fundidos sob compressão contínua;

Sustentação da demanda de exportação (específica da fase em junho): A escassez de oferta de alumínio no exterior em junho impulsionou um aumento nos pedidos de exportação de semiacabados de alumínio, absorvendo efetivamente a capacidade de alumínio líquido; no entanto, em julho, à medida que o spread de preços entre os mercados chinês e externo se estreita, o ímpeto das exportações pode enfraquecer marginalmente;

Normalização da oferta: O progresso na normalização da capacidade de alumínio da China limita o espaço para crescimento da produção, com pressão relativamente pequena sobre o lado da oferta de lingotes de alumínio;

Efeito de substituição contínuo: As altas taxas de processamento de tarugos de alumínio e a oferta restrita de sucata de alumínio dificilmente se aliviarão no curto prazo, deixando espaço para demanda adicional de substituição por lingotes de alumínio.

Se o ritmo de desestocagem em julho mantiver a inclinação atual, espera-se que o estoque recue abaixo de 1,1 milhão de toneladas até meados de julho, podendo atingir e cair abaixo da marca de 1 milhão de toneladas até o final do mês. Nesse ponto, o nível absoluto de estoque passará de "o mais alto dos últimos três anos" para um estado em que a diferença em relação ao mesmo período de 2024-2025 se reduz significativamente. No entanto, deve-se notar que julho é a tradicional entressafra de consumo, e ainda é incerto se o ritmo de desestocagem pode continuar acelerando. O ponto-chave de verificação é se as retiradas de armazém conseguem se sustentar acima de 130 mil toneladas.

Indicadores-chave de observação: ① Se a taxa de operação semanal de extrusão de alumínio e outros setores a jusante para de cair; ② Se as retiradas absolutas de armazém na China, particularmente no leste e sul da China, podem permanecer elevadas; ③ A tendência de preços do alumínio, as mudanças no spread de preços entre os mercados chinês e externo e a sustentabilidade da força dos pedidos de exportação; ④ O espaço para novo aumento na proporção de alumínio líquido.

![Preços do fluoreto de alumínio se consolidam em meio a altos custos de matérias-primas e fraca demanda a jusante [SMM Analysis]](https://imgqn.smm.cn/usercenter/kRRxA20251217171652.jpg)