Quando questionada: “A empresa extrai os seguintes subprodutos durante a fundição de cobre: rênio, germânio, índio, gálio, bismuto, selênio, telúrio, platina, paládio, antimônio e cádmio. Isso é verdade? E qual foi a produção anual de cada um em toneladas em 2025? Por favor, responda, obrigado!”, a Tongling Nonferrous Metals respondeu na plataforma de interação com investidores em 29 de junho que a empresa aproveita plenamente suas vantagens de utilização abrangente de recursos, recuperando platina, paládio, rênio e outros metais raros e dispersos associados durante o processo de fundição de cobre para aumentar a contribuição de lucro dos subprodutos, e o volume total de produção representa uma parcela relativamente pequena. O desempenho operacional geral da empresa no negócio de metais raros e dispersos em 2025 está refletido no relatório anual.

A Tongling Nonferrous Metals respondeu às perguntas dos investidores na plataforma de interação com investidores em 29 de junho: (1) O principal negócio da empresa inclui mineração e beneficiamento de minério de cobre, fundição e processamento de cobre, e ela possui vantagens competitivas em reservas de recursos minerais, fundição de cobre e processamento profundo. É um dos produtores de cobre integrados mais completos da China, com expansão horizontal e extensão vertical de sua cadeia industrial, proporcionando uma vantagem competitiva na integração da cadeia industrial. (2) Até o momento, os projetos específicos relacionados ao parque industrial mencionado acima ainda estão na fase de levantamento preliminar e avaliação de propostas; nenhuma decisão final foi tomada, nem foram realizadas revisões internas ou procedimentos administrativos de aprovação relevantes. Há um certo grau de incerteza sobre a implementação do projeto. A empresa cumprirá rigorosamente as leis, regulamentos e requisitos regulatórios de divulgação de informações e cumprirá suas obrigações de divulgação de informações oportunamente quando os projetos atingirem progresso substancial e atenderem aos limites de divulgação. Todas as questões relevantes da empresa estão sujeitas aos anúncios formais publicados nos meios designados de divulgação de informações. Os investidores são aconselhados a investir racionalmente e estar atentos aos riscos de investimento. (3) Em relação à situação dos clientes da Filial Jinxin Copper, consulte os anúncios da empresa nas plataformas oficiais de divulgação de informações.

A Tongling Nonferrous Metals declarou na plataforma de interação com investidores em 29 de junho:A capacidade de produção de vergalhões de cobre da Filial Jinxin Copper está em processo de liberação gradual;posteriormente, com base na demanda do mercado e em sua capacidade existente, planejará a capacidade de forma eficaz para garantir a alocação eficiente de recursos. Até o momento, os pedidos da Jinxin Copper estão normais e todas as operações decorrem de forma ordenada. Para volumes específicos de pedidos e embarques, consulte os comunicados da empresa na plataforma oficial de divulgação de informações.

Em resposta às perguntas: "1. Qual foi o preço médio de venda das 621 mil toneladas de ácido sulfúrico produzidas em 2025? E quais foram o volume de vendas e o preço médio de venda do ácido sulfúrico nos primeiros cinco meses deste ano? 2. Qual o motivo específico da perda por redução ao valor recuperável de ativos de 1,627 bilhão de yuans no 1º trimestre de 2026? Com os preços dos metais não ferrosos geralmente em alta, a provisão anterior da empresa para redução ao valor recuperável de inventários estaria a ocultar lucros? Após a venda do inventário para o qual a provisão foi constituída, o lucro será reposto em montante equivalente? 3. A empresa detém 600 milhões de ações da Tongguan Copper Foil. Com base no preço de fecho de hoje de 200 yuans, a posição acionária tem um ganho não realizado de 119 bilhões de yuans. A empresa planeia vender num momento oportuno para realizar o ganho do investimento?" A Tongling Nonferrous Metals respondeu na plataforma de interação com investidores em 26 de junho: 1. Sobre o volume de vendas e o preço médio de venda do ácido sulfúrico: O ácido sulfúrico é um subproduto do processo de fundição da empresa, e o seu preço de venda é determinado pelo mercado, sendo afetado por múltiplos fatores, incluindo os padrões regionais de oferta e procura e a procura das indústrias de fertilizantes e química a jusante. O desempenho operacional global do negócio de ácido sulfúrico da empresa em 2025 já está refletido no relatório anual, devendo os dados operacionais de 2026 ser consultados nos relatórios periódicos subsequentes divulgados pela empresa. A empresa continuará a acompanhar o mercado de ácido sulfúrico e a otimizar dinamicamente o ritmo de produção e vendas para maximizar o lucro operacional dos subprodutos. 2. Para os motivos da provisão para redução ao valor recuperável de ativos no 1º trimestre de 2026, consulte o Comunicado da Empresa sobre Provisão para Redução ao Valor Recuperável de Ativos (Comunicado n.º: 2026-024) divulgado em cninfo.com.cn a 29 de abril de 2026. A empresa segue rigorosamente as normas contabilísticas para o tratamento contabilístico empresarial, não havendo ocultação de lucros. De acordo com as normas contabilísticas, quando o inventário para o qual foi constituída uma provisão para desvalorização é subsequentemente vendido, a provisão correspondente é simultaneamente revertida, reduzindo os custos operacionais do período corrente, repondo assim positivamente o lucro desse período. Contudo, não se trata de um valor equivalente; o montante da baixa é limitado ao valor originalmente provisionado para esse estoque e não gerará lucro adicional além da provisão original. 3.A Tongguan Copper Foil é uma subsidiária controlada da empresa, e a empresa detém 72,38% de seu capital. Seus dados financeiros são integralmente consolidados nas demonstrações financeiras consolidadas da empresa.Do ponto de vista contábil, as flutuações no preço das ações no mercado secundário de uma subsidiária controlada representam apenas alterações na avaliação de mercado. Nos casos em que a participação não é alienada, ou é alienada parcialmente sem perda de controle, isso não afetará o lucro líquido nas demonstrações consolidadas da empresa no período corrente. Até o momento, a empresa não tem planos de vender ações da Tongguan Copper Foil de forma oportunística. Se, no futuro, houver alienação de participação, a empresa cumprirá rigorosamente as exigências de supervisão de ativos estatais e de regulação de valores mobiliários, cumprindo os procedimentos de revisão e as obrigações de divulgação de informações.

Um investidor perguntou na plataforma de interação com investidores: Prezado Secretário do Conselho, sobre a Emenda ao Contrato de Mineração Mirador Fase II (Mirador) (Adenda), seu status foi atualizado de "aguardando assinatura" para "assinado/processo de notificação" quando um acionista perguntou em 21 de abril de 2026. Posso perguntar se a ECSA, controlada pela empresa, já recebeu a notificação formal da assinatura do contrato de mineração para o projeto da mina de cobre Mirador Fase II? A Tongling Nonferrous Metals declarou na plataforma de interação com investidores em 21 de maio que, até o momento, a China Railway Construction Tongguan Investment Co., Ltd. (da qual a ECSA é a principal entidade operacional da mina de cobre Mirador) ainda não recebeu a notificação formal da assinatura do contrato de mineração para o projeto da mina de cobre Mirador Fase II. Consulte os anúncios da empresa na plataforma legal de divulgação de informações para atualizações.

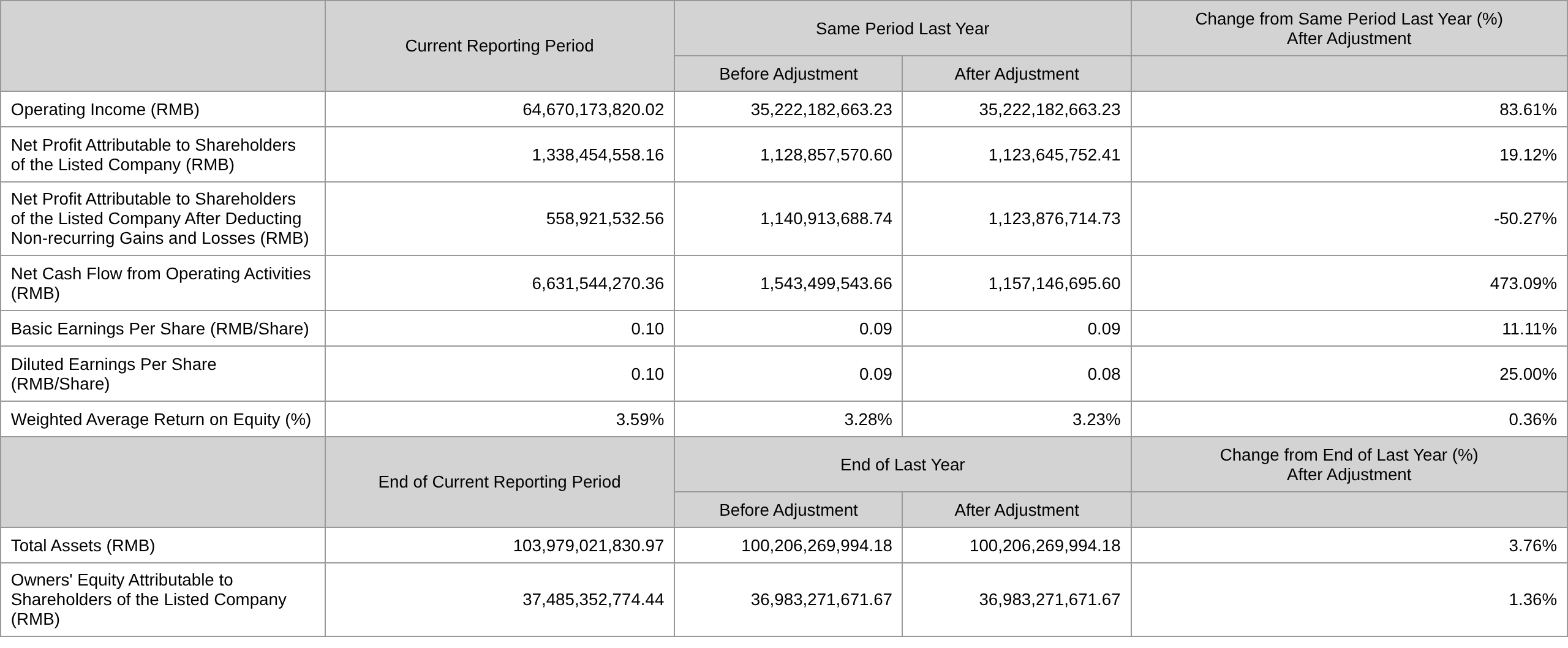

A Tongling Nonferrous Metals divulgou seu relatório do primeiro trimestre, mostrando: A empresa obteve receita operacional de 64,67 bilhões de yuans no primeiro trimestre de 2026, um aumento de 83,61% em relação ao ano anterior; o lucro líquido atribuível aos acionistas da empresa listada foi de 1,338 bilhão de yuans, um aumento de 19,12% em relação ao ano anterior; e o fluxo de caixa líquido das atividades operacionais foi de 6,632 bilhões de yuans, um aumento de 473,09% em relação ao ano anterior.

A Tongling Nonferrous Metals anunciou em seu relatório do primeiro trimestre questões relativas a atrasos em projetos em uma subsidiária controlada: Nos últimos anos, a situação política do Equador tem sido volátil, com frequentes mudanças de pessoal, e as mudanças de liderança no ministério competente levaram a mudanças de pessoal no nível operacional, afetando grandemente a continuidade das políticas e a eficiência administrativa, impactando assim o progresso da assinatura do Contrato de Mineração para o projeto da mina de cobre Mirador Fase II. Desde 2025, a empresa e a ECSA intensificaram a interlocução com as autoridades competentes do novo governo do Equador, por meio de múltiplos canais e em vários níveis. A última rodada de negociações preliminares do Contrato de Mineração do projeto de mina de cobre Mirador Fase II foi concluída e submetida à pasta ministerial competente para análise. Devido às diferenças significativas nos ambientes de investimento e operação entre Equador e China, à volatilidade da conjuntura política e à falta de estabilidade do ambiente jurídico, o prazo concreto para a assinatura do Contrato de Mineração do projeto Mirador Fase II ainda é incerto. Em decorrência dos fatores mencionados, o comissionamento formal do projeto Mirador Fase II, após sua conclusão, só poderá ser iniciado depois da assinatura de seu Contrato de Mineração. Para detalhes, consulte o Anúncio sobre a Postergação do Projeto de Subsidiária divulgado pela empresa no site cninfo.com.cn em 5 de janeiro de 2026.

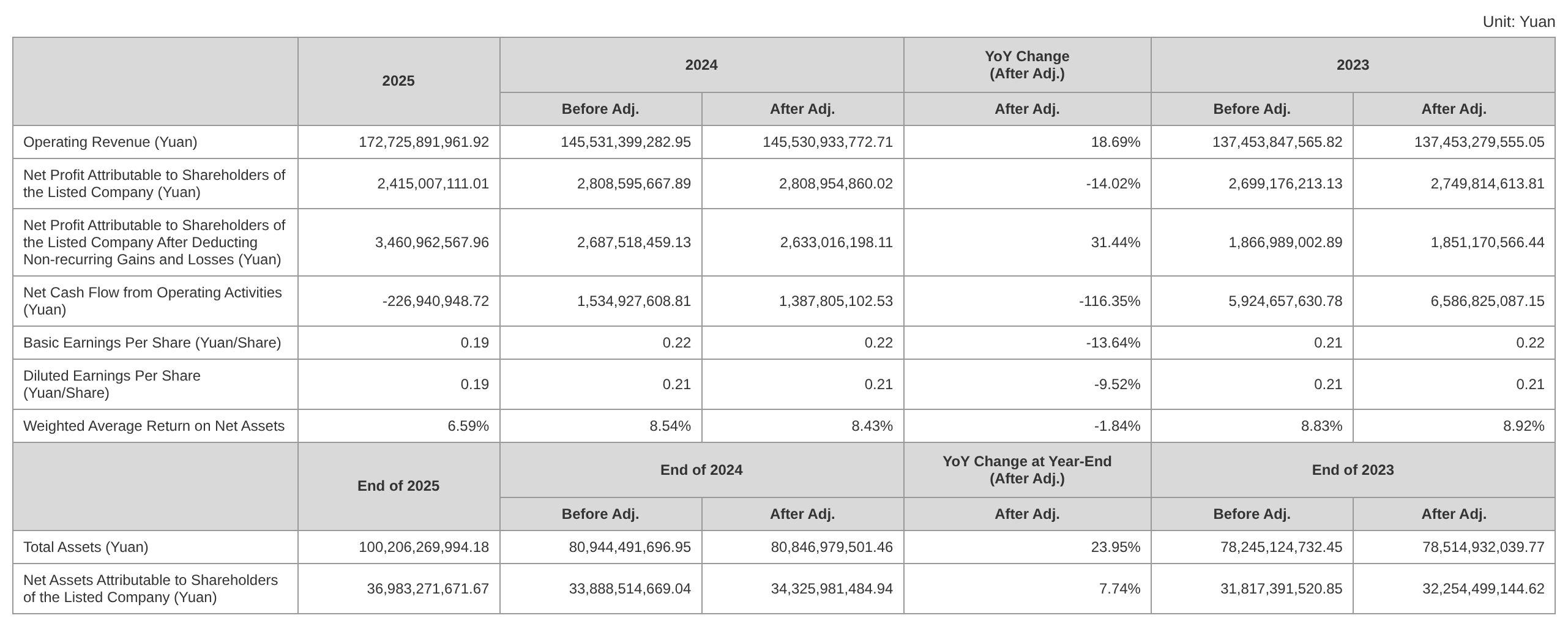

A Tongling Nonferrous Metals informou em seu relatório anual de 2025: em 2025, a empresa alcançou receita operacional total de 172,825 bilhões de yuans, aumento de 18,68% em relação ao ano anterior; o lucro líquido atribuível à empresa-mãe foi de 2,415 bilhões de yuans, queda de 14,02% na mesma comparação.

A Tongling Nonferrous Metals anunciou: em 2025, a empresa superou fatores desfavoráveis, como a oferta restrita de concentrados de cobre e as baixas taxas de tratamento (TC), e realizou atividades aprofundadas para aumentar a produção e a eficiência, além de reduzir custos e explorar potenciais.Em 2025, a empresa produziu 197.700 toneladas métricas de cobre em concentrados próprios, 1.954.800 toneladas métricas de cátodos de cobre, 400.700 toneladas métricas de produtos semielaborados de cobre, 6.218.500 toneladas métricas de ácido sulfúrico, 20,51 toneladas métricas de ouro, 579,55 toneladas métricas de prata, 376.200 toneladas métricas de concentrados de minério de ferro e 382.100 toneladas métricas de concentrados de enxofre, cumprindo com êxito as metas anuais de produção.

Com relação às suas principais atividades de negócio, a Tongling Nonferrous Metals afirmou em seu relatório anual de 2025: a empresa é uma grande produtora integrada de cobre, abrangendo mineração e beneficiamento, fundição, processamento e comercialização, com os principais produtos incluindo cátodos de cobre, ácido sulfúrico, ouro, prata, folhas de cobre, além de chapas, placas e fitas de cobre. A empresa possui profunda acumulação técnica, posição de liderança setorial e vantagens competitivas significativas na mineração e beneficiamento de cobre, na fundição de cobre e no processamento de folhas de cobre.

O plano operacional para 2026 divulgado pela Tongling Nonferrous Metals em seu relatório anual de 2025 mostra: 1. Indicadores operacionais principais Em 2026, a empresa se empenhará em atingir as metas de produção de seus principais produtos, especificamente: 227.600 toneladas de cobre em concentrados de cobre autoproduzidos, 2.108.000 toneladas de cátodo de cobre, 455.000 toneladas de produtos semiacabados de cobre, 22.000 kg de ouro, 650 toneladas de prata, 7.070.000 toneladas de ácido sulfúrico, 344.000 toneladas de concentrados de minério de ferro (60%) e 308.000 toneladas de concentrados de enxofre (35%), ancorando os objetivos produtivos e operacionais com indicadores quantificados.

Um relatório de pesquisa da Guosen Securities publicado em 22 de abril indicou que a rentabilidade do segmento de fundição de cobre da empresa é líder no setor. Em 2025, a Jinlong Copper obteve um lucro líquido de 800 milhões de yuans; se convertido simplesmente pela capacidade, o lucro líquido da Jinguan Copper Branch foi de aproximadamente 1,22 bilhão de yuans. Excluindo a recém-inaugurada filial Jinxin, as três fundições existentes tiveram um lucro líquido anual combinado de 2,64 bilhões de yuans. O lucro razoável das fundições de cobre, incluindo a empresa, em 2025 pode ser atribuído a fatores como ciclos de estoque de matérias-primas, altos preços do ácido sulfúrico, altas taxas de recuperação na fundição de cobre e altos preços dos subprodutos ouro e prata. Em comparação com outras grandes fundições de cobre, cujas principais unidades tinham margens de lucro líquido em torno de 0,5%, as principais fundições da Tongling Nonferrous Metals apresentaram margens de lucro líquido em torno de 2%, significativamente acima da média do setor. A Fase II de Mirador pode entrar em operação em agosto. A empresa espera produzir 228.000 toneladas de concentrados de cobre em 2026. Com base nas tendências passadas, a produção doméstica de minério de cobre é de 50.000 toneladas por ano, e a produção da Fase I de Mirador é de 130.000 toneladas por ano, portanto, a Fase II de Mirador está programada para produzir 50.000 toneladas em 2026, implicando o início da produção por volta de agosto de 2026. Em 2025, a China Railway Construction Tongguan Investment obteve um lucro líquido de 1,93 bilhão de yuans, e a empresa do projeto Mirador alcançou um lucro líquido de 3,79 bilhões de yuans, demonstrando forte rentabilidade. Os custos de mineração e beneficiamento da Fase II de Mirador são apenas cerca de 70% dos da Fase I. Se os custos da Fase I forem de 28.000 yuans/ton, um cálculo aproximado coloca os custos da Fase II em 19.600 yuans/ton. Se o ouro e a prata como subprodutos compensarem parcialmente os custos do cobre, os custos da Fase II do Mirador poderão ser negativos. Avisos de riscos: risco de oscilações acentuadas nos preços do cobre, risco de declínios nos TC do concentrado de cobre.

![[SMM Steel] 7.24 Relatório Diário Global de Aço SMM](https://imgqn.smm.cn/usercenter/zbJUC20251217171718.jpg)