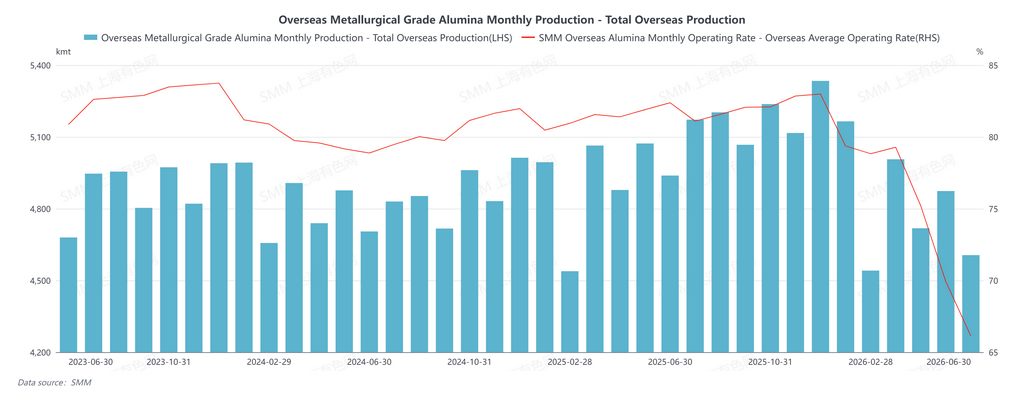

Segundo estatísticas da SMM, a produção de alumina de grau metalúrgico no exterior em junho de 2026 caiu cerca de 6,0% na comparação anual e 5,5% em relação ao mês anterior. As interrupções na oferta do mercado externo de alumina tornaram-se mais evidentes em comparação com maio. Por um lado, afetadas pelas tensões no Oriente Médio, as programações de produção e embarque de alguns produtores ainda não se recuperaram totalmente. Por outro lado, interrupções climáticas e problemas no fornecimento de gás natural na Austrália continuaram a pesar sobre a produção e os embarques locais de alumina.

Por empresa e região, a Alcoa afirmou que, devido ao impacto do Ciclone Narelle na Austrália, o fornecimento de GNL à sua refinaria de alumina de Pinjarra, na Austrália Ocidental, foi temporariamente interrompido. Como resultado, a empresa espera que seus embarques de alumina no segundo trimestre diminuam em cerca de 120 mil toneladas em relação ao primeiro trimestre, enquanto a interrupção deve aumentar os custos de produção do segundo trimestre em aproximadamente US$ 30 milhões. Além disso, devido às tensões no Oriente Médio, os custos de combustível na refinaria de alumina de São Luís, no Brasil, também aumentaram. As operações de alumina da Alcoa na Austrália Ocidental estão atualmente sob pressão significativa devido aos baixos preços da alumina, queda dos teores de bauxita e aumento dos custos de energia.

Na Europa, os riscos geopolíticos continuaram a se intensificar. Durante a nova rodada de discussões da UE sobre sanções contra a Rússia em junho, as exportações de alumina da Aughinish Alumina, da Irlanda, para a Rússia permaneceram sob escrutínio. Relatórios públicos mostraram que as exportações de alumina não foram incluídas, por enquanto, no último pacote de sanções da UE. No entanto, se as sanções forem ainda mais restritas, isso poderá afetar os fluxos do comércio europeu de alumina e o cenário regional de fornecimento.

Com a chegada de algumas cargas de bauxita da Malásia em junho, a disponibilidade de matéria-prima melhorou em certas refinarias de alumina na Indonésia, abrindo espaço para uma posterior recuperação da produção. Contudo, a política de cotas de bauxita e a estabilidade logística da Indonésia ainda precisam ser monitoradas de perto.

Adicionalmente, o Tadjiquistão e o Azerbaijão também discutiram uma cooperação no fornecimento de alumina e no comércio de produtos de alumínio em junho. Pelo acordo proposto, o Azerbaijão forneceria alumina ao Tadjiquistão, enquanto este exportaria produtos de alumínio para o Azerbaijão. Espera-se que essa cooperação tenha impacto limitado sobre a produção externa de alumina no curto prazo, mas reflete a contínua coordenação da cadeia regional da indústria do alumínio e ajustes nos fluxos comerciais.

Com perspectivas para julho, espera-se que a oferta externa de alumina de grau metalúrgico se recupere, com a produção com probabilidade de aumento de aproximadamente 4,5% em relação ao mês anterior. Por um lado, as restrições de matéria-prima em algumas refinarias indonésias de alumina diminuíram após a chegada de cargas de bauxita, e a produção deve se recuperar gradualmente. Por outro lado, as interrupções climáticas e de fornecimento de gás natural na Austrália estão diminuindo marginalmente, o que pode apoiar a recuperação dos cronogramas de produção e embarque anteriormente afetados. No entanto, os riscos geopolíticos no Oriente Médio, a incerteza sobre as sanções da UE contra a Rússia, a pressão dos custos de energia na Austrália e as questões de cotas de bauxita na Indonésia podem continuar a perturbar a recuperação da oferta externa. No geral, espera-se que a produção externa de alumina se recupere ligeiramente em julho, mas a incerteza do lado da oferta permanece relativamente elevada.

![Aluminum Fluoride Prices Consolidate Amid High Raw Material Costs and Weak Downstream Demand [SMM Analysis]](https://imgqn.smm.cn/usercenter/kRRxA20251217171652.jpg)