I. Cenário Um: Implementação Integral da Tarifa sobre Cobre Refinado

Caso o Departamento de Comércio dos EUA confirme formalmente, em 30 de junho, o roteiro tarifário proposto para o cobre refinado, o mercado passará a reprecificar a oferta de cobre nos EUA, em vez de simplesmente reagir à própria alíquota.

As atuais medidas da Seção 232 abrangem principalmente produtos de cobre semimanufaturados e produtos derivados com alto teor de cobre. Cátodos de cobre refinado, concentrados de cobre, ânodos de cobre e sucata de cobre permaneceram, até agora, fora do escopo da tarifa vigente de 50%. A questão central é se o governo confirma o cronograma tarifário escalonado proposto de 15% em 2027 e 30% em 2028 sobre importações de cobre refinado.

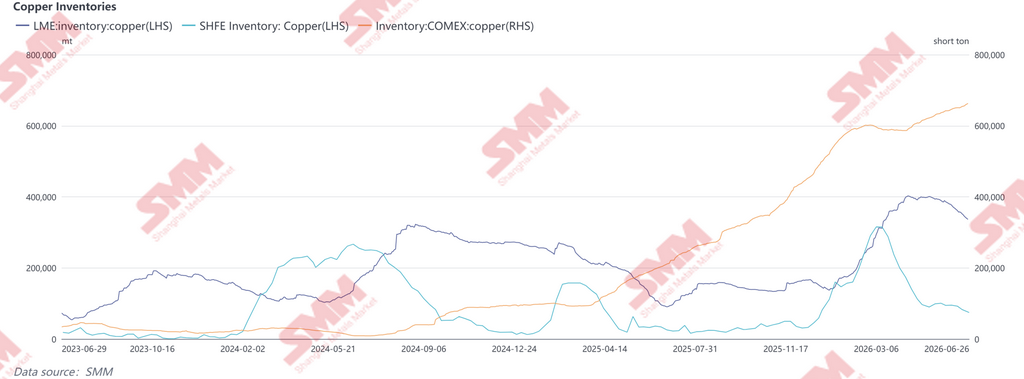

Se implementada, é provável que o mercado à vista dos EUA seja o primeiro a reagir. O aumento substancial dos estoques da COMEX nos últimos meses foi impulsionado, em grande parte, por importações antecipadas e arbitragem entre mercados antes de uma possível implementação tarifária. Após a confirmação, espera-se que esses estoques funcionem como um amortecedor de oferta no curto prazo, aliviando a restrição imediata no mercado doméstico. Ainda assim, custos de reposição mais altos para importações futuras tendem a sustentar um prêmio estrutural da COMEX em relação à LME.

Os embarques tradicionais de cobre refinado do Chile e do Peru para os EUA também podem ser afetados. À medida que as tarifas corroem a atratividade econômica das importações, parte desses volumes pode ser redirecionada para a Ásia e a Europa, aumentando a disponibilidade no curto prazo fora dos EUA e pressionando relativamente os preços na LME e na SHFE, ao mesmo tempo em que amplia os diferenciais regionais de mercado.

Em última instância, o impacto iria além dos fluxos comerciais a montante, alcançando a manufatura a jusante. O cobre já não é apenas um metal industrial — tornou-se um insumo estratégico para infraestrutura de IA, eletrificação e manufatura avançada.

II. Cenário Dois: Tarifas Direcionadas ou Escalonadas

Se Washington optar por não impor uma tarifa ampla sobre o cobre refinado e, em vez disso, adotar medidas direcionadas com base em classificações HTS, país de origem, pureza ou forma do produto, o impacto resultante no mercado pode ser menos visível, porém significativamente mais disruptivo para as cadeias globais de suprimento.

A primeira área de risco está na sucata de cobre. Se os EUA endurecerem restrições à exportação de sucata de alta qualidade, ou impuserem cotas, tarifas ou verificação de origem mais rigorosa sobre material transbordado, os fluxos globais de cobre secundário provavelmente passariam por uma reestruturação relevante. A sucata de alta qualidade dos EUA há muito é uma matéria-prima importante para as indústrias de cobre reciclado da China e do Sudeste Asiático. Qualquer restrição às exportações comprimirá as margens de processamento na Malásia, Tailândia e Vietnã, ao mesmo tempo em que reduzirá a disponibilidade de insumos de cobre reciclado na China.

O segundo risco diz respeito à arbitragem de origem. Se membros do USMCA receberem tratamento preferencial ou isenções, México e Canadá podem emergir como polos regionais de redistribuição de cobre refinado. Traders podem redirecionar cada vez mais embarques por esses mercados para otimizar a exposição tarifária, tornando regras de origem, exigências de transformação substancial e classificações HTS mais importantes do que a própria alíquota nominal.

A terceira implicação é a crescente segmentação da cadeia de valor do cobre. Concentrados de cobre afetam principalmente a segurança doméstica de fundição; o cobre refinado impacta diretamente a manufatura e a infraestrutura elétrica; enquanto a sucata de cobre sustenta o ecossistema global de cobre reciclado. O endurecimento de medidas em qualquer etapa tende a se transmitir pela cadeia de valor, com polos de processamento a jusante na Ásia devendo arcar com uma parcela desproporcional do ajuste.

III. Cenário Três: Isenção ou Adiamento

Se o Departamento recomendar, ao final, isentar o cobre refinado de tarifas adicionais de importação, as expectativas do mercado embutidas no spread COMEX-LME provavelmente se desfariam. Se a implementação for apenas adiada, as expectativas de tarifa permanecerão, e o spread tende a continuar volátil. Em ambos os casos, a antecipação de importações e a arbitragem entre mercados impulsionadas por expectativas tarifárias devem moderar. Prêmios físicos nos EUA podem sofrer pressão, enquanto parte dos estoques acumulados nos últimos meses pode gradualmente retornar aos canais normais de consumo, aumentando a oferta disponível no mercado à vista dos EUA. No entanto, isso não alteraria a perspectiva estrutural do cobre no médio e longo prazo. Um atraso na implementação tarifária apenas postergaria a reconfiguração da cadeia de suprimentos, em vez de resolver a escassez estrutural da produção doméstica de cobre refinado ou a dependência de longo prazo dos EUA de material importado. Enquanto isso, espera-se que a demanda de manufatura avançada, eletrificação e infraestrutura de IA continue dando suporte. Ao mesmo tempo, a crescente integração de estanho, tungstênio, tântalo e prata nas cadeias de suprimento de hardware de IA continua a reforçar o papel estratégico do cobre como um "metal da infraestrutura de computação."

IV. Spread COMEX-LME: O Mercado Já Precificou as Expectativas de Tarifa

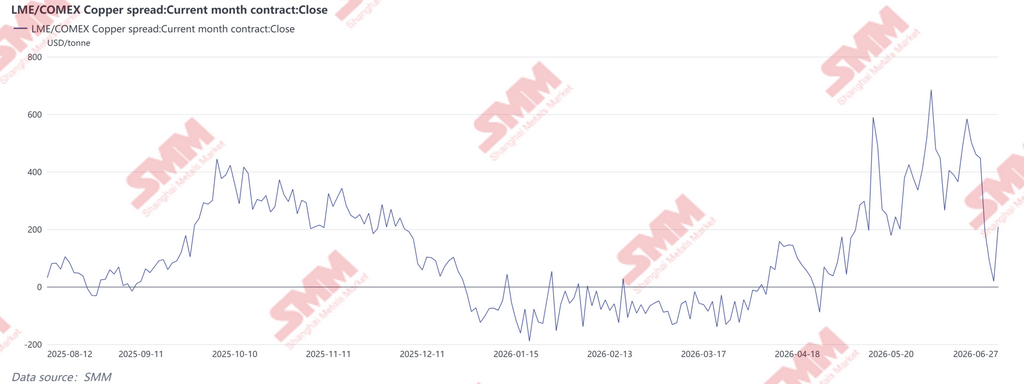

Desde abril de 2026, o spread do cobre COMEX-LME se ampliou significativamente, superando repetidamente US$ 400/t e alcançando quase US$ 690/t no início de junho, refletindo posicionamento agressivo antes de um possível anúncio de tarifa sobre cobre refinado. Durante a segunda metade de junho, à medida que cargas de arbitragem chegaram gradualmente aos Estados Unidos e o mercado voltou seu foco para o marco de política de 30 de junho, o spread se estreitou acentuadamente — aproximando-se brevemente da paridade — antes de voltar para cerca de US$ 200/t, sugerindo que os investidores entraram na fase final do posicionamento orientado por política. É importante notar que a volatilidade no spread COMEX-LME não foi impulsionada por uma mudança material nos fundamentos globais do cobre. Em vez disso, reflete expectativas em mudança em torno da política de importação dos EUA e a realocação resultante de cobre entre regiões e prazos de entrega.

No início deste ano, expectativas de tarifas futuras sobre o cobre refinado incentivaram traders a acelerar embarques para os EUA, elevando fortemente os estoques da COMEX, ao mesmo tempo em que sustentavam um prêmio significativo sobre os preços da LME e criavam uma janela de arbitragem incomumente ampla.

Como a antecipação de estoques já percorreu, em grande parte, seu curso, parte do prêmio tarifário já foi precificada. Ainda assim, se o Departamento endossar formalmente, em 30 de junho, o arcabouço escalonado de tarifas sobre cobre refinado, o spread COMEX-LME pode voltar a se ampliar. Por outro lado, qualquer adiamento ou isenção pode desencadear um desfazimento parcial das posições de arbitragem existentes, aumentando a probabilidade de normalização tanto dos prêmios físicos da COMEX quanto dos diferenciais de preços entre mercados. Em última instância, a relevância da investigação da Seção 232 vai além dos próprios preços do cobre. A questão real é a potencial reprecificação dos fluxos globais de comércio de cobre, dos prêmios físicos regionais e dos spreads entre mercados. Independentemente do desfecho da política, fortalecer a resiliência da cadeia de suprimentos de cobre dos EUA continuará sendo uma prioridade estratégica.