Bruxelas não fechou a porta ao mercado europeu. Apenas mudou o guarda que a vigia.

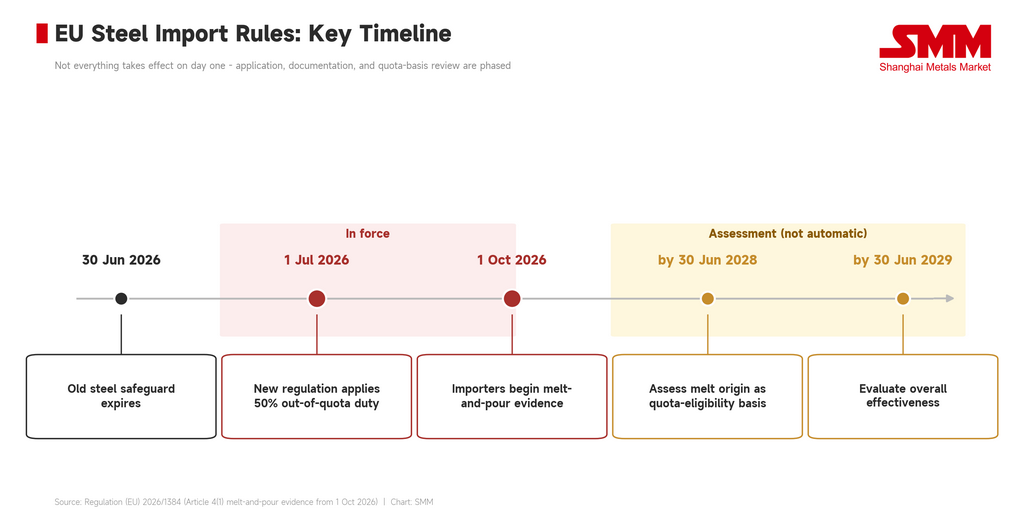

A partir de 1 de julho de 2026, entra em vigor o novo regime de importação de aço da UE. Dois números são os mais fáceis de recordar: uma quota anual de importação isenta de direitos de cerca de 18,346 milhões de toneladas métricas e uma tarifa extraquota elevada dos anteriores 25% para 50%. São números impactantes e fazem boas manchetes. Mas, na perspetiva do aço inoxidável, não são a parte mais cortante do regulamento.

A disposição que realmente reescreve as regras é a origem de fusão e vazamento.

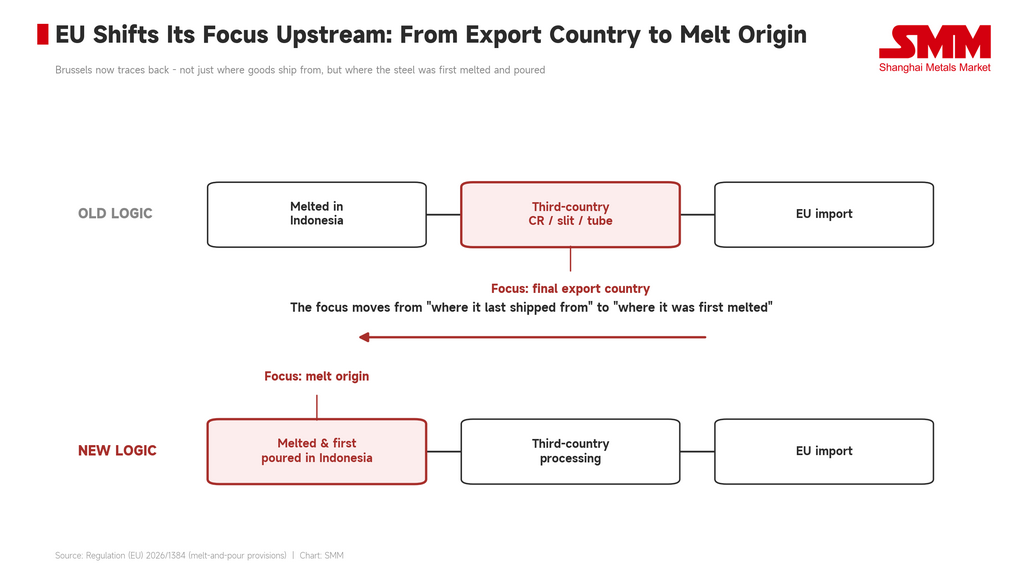

A tarifa de 50% apenas indica que agora custa mais entrar na Europa acima da quota. A regra de fusão e vazamento coloca uma questão mais fundamental: quem produziu efetivamente esta bobina de aço inoxidável? No passado, o comércio de aço inoxidável era avaliado sobretudo pelo país final de exportação. O aço podia ser fundido na Indonésia; a laminagem a quente, a laminagem a frio, o corte e o fabrico de tubos podiam ocorrer num país terceiro; e o material entrava depois na Europa sob a identidade de exportação de outro país. Agora, a UE rastreia mais acima na cadeia — não apenas o local de expedição das mercadorias, mas onde o aço foi inicialmente fundido e onde sofreu a primeira fundição.

Não se trata de uma simples exigência documental. É a institucionalização da resistência da UE à cadeia global de processamento e transbordo de aço inoxidável.

A tarifa de 50% é o limiar; a fusão e vazamento é a lâmina

Lida isoladamente, a tarifa de 50% parece uma escalada normal da proteção comercial. No sistema anterior, a UE geria as importações através de medidas de salvaguarda do aço: os volumes entravam normalmente dentro da quota, com um direito adicional de 25% sobre os volumes extraquota. O novo sistema eleva essa tarifa extraquota para 50% e comprime a quota anual isenta de direitos para um nível mais baixo. Isto certamente aumentará os custos de importação.

Mas a tarifa responde à questão de "quanto mais se paga depois de entrar". A fusão e vazamento responde a outra: tem sequer direito a entrar por esta via?

Esta distinção é extremamente importante para o aço inoxidável. A cadeia de abastecimento mundial de aço inoxidável não é uma linha reta. Aço fundido, placas, bobinas laminadas a quente, bobinas laminadas a frio, corte longitudinal, fabrico de tubos e exportação final podem estar espalhados por vários países. Historicamente, o país de processamento final e o país de exportação final eram o que importava para as estatísticas comerciais e o acesso ao mercado. A UE está agora a deslocar o foco regulatório para montante — de “onde foi processado pela última vez” para “onde foi originalmente produzido”. Isso reduz a margem para alterar a identidade comercial de uma remessa simplesmente por laminagem a frio, corte longitudinal ou fabrico de tubos num país terceiro.

Por outras palavras, a UE não está apenas a aumentar a taxa do imposto. Está a redefinir a identidade de uma bobina de aço inoxidável.

O inox laminado a frio é a cena do crime

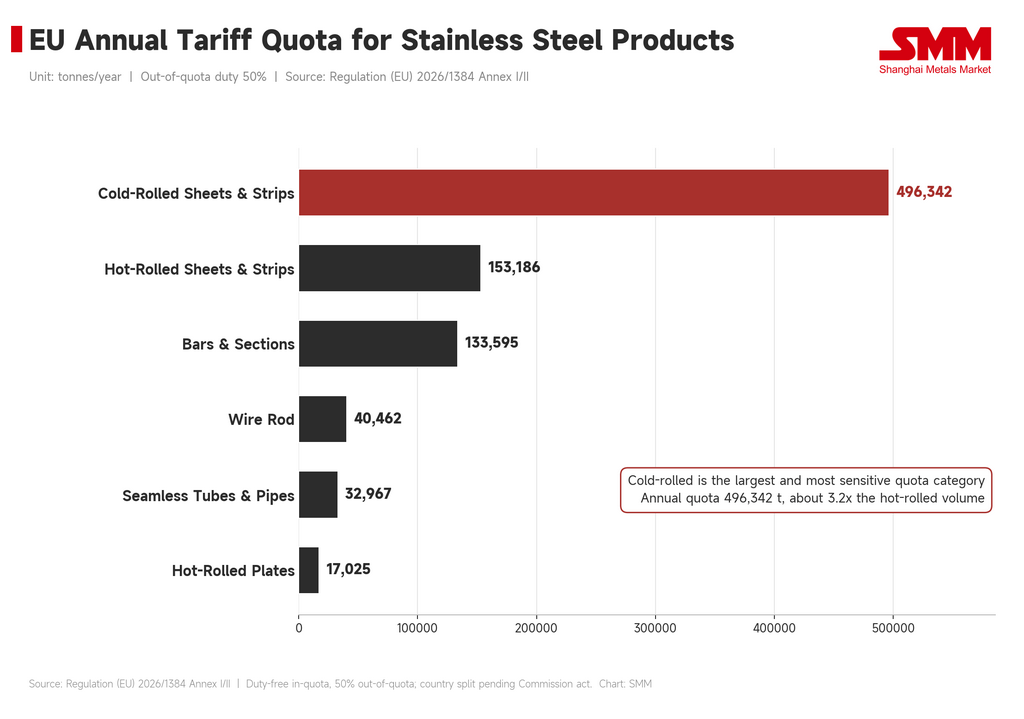

Se há uma categoria de produto que capta toda a problemática, é o inox laminado a frio. Não se trata de um produto marginal: é transacionado com frequência e utilizado em eletrodomésticos, utensílios de cozinha, acabamentos arquitetónicos, componentes automóveis e equipamento industrial. Tem sido também uma das categorias de inox mais visadas nas ações de defesa comercial da UE nos últimos anos.

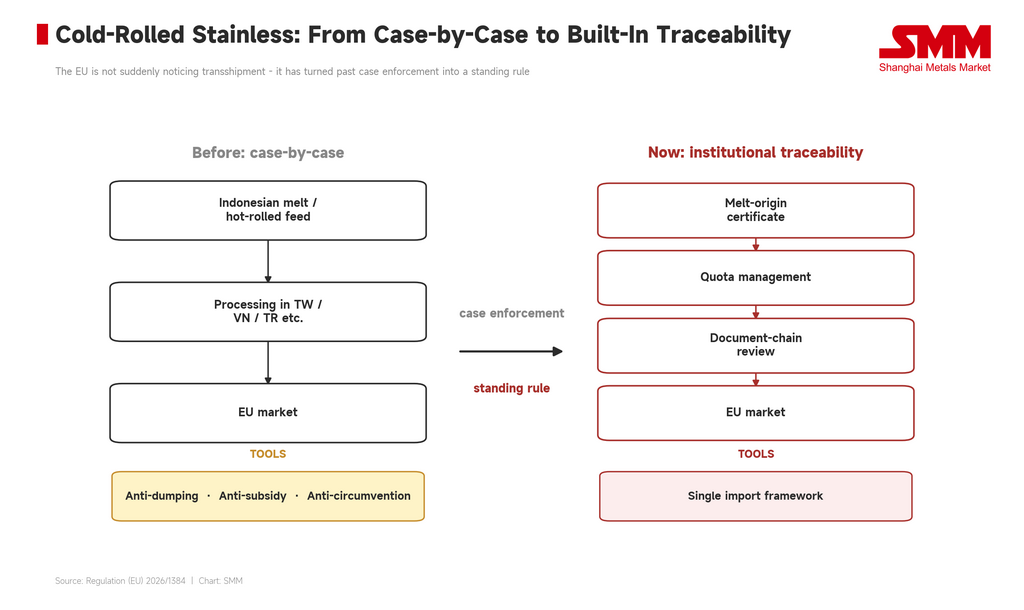

A UE já aplicou medidas antissubsídios ao inox laminado a frio indonésio e, posteriormente, alargou medidas conexas a Taiwan, Turquia e Vietname. A lógica é clara: Bruxelas suspeita que algum material inox com ligação à Indonésia foi processado através de países terceiros e depois introduzido no mercado europeu. Este é o pano de fundo real da regra de fusão e vazamento. Não surgiu do nada — é a extensão institucionalizada de uma abordagem antievasão já existente.

Anteriormente, a UE tinha de lidar com o percurso “fundir na Indonésia, processar num país terceiro, reexportar para a Europa” através de investigações caso a caso. Agora, essa lógica de rastreio está diretamente incorporada no quadro geral das importações de aço. A aplicação caso a caso está a tornar-se uma regra permanente.

Isto é especialmente sensível para a cadeia indonésia. No passado, o mercado observava o local de exportação final, a fase de processamento e a taxa aduaneira. No futuro, a UE dará mais importância ao local onde o aço foi inicialmente fundido. Para os comerciantes de inox, a cadeia documental deixou de ser uma tarefa administrativa de retaguarda — é competitividade na linha da frente. Quem conseguir provar a origem do seu aço, fornecer documentação completa da laminagem e convencer os compradores europeus de que uma remessa não desencadeará riscos de conformidade a jusante é quem tem mais probabilidades de manter o negócio.

A política foi implementada; as regras operacionais, não

A parte incómoda deste regulamento é que o quadro jurídico está em vigor, mas as componentes de que as empresas efetivamente necessitam para operar permanecem incertas. A quota total está definida, mas as repartições por país ainda aguardam um ato de execução separado.

Para o mercado, não é um assunto de somenos. O volume anual agregado apenas indica a quantidade total de aço que a Europa permitirá isenta de direitos aduaneiros. O que realmente determina a viabilidade comercial é o montante atribuído a cada país e a cada categoria de produto. Para as empresas de aço inoxidável, o que importa são as quotas por país para laminados a frio, laminados a quente, barras e fio-máquina, e tubos. Se um país exportador receber uma quota baixa, mesmo com vantagem de preço, encomendas existentes de clientes e relações de longa data, pode ficar rapidamente excluído assim que a quota se esgotar. Inversamente, se a quota for relativamente ampla, o impacto a curto prazo poderá manifestar-se sobretudo como custo documental e ritmo de apresentação.

Este é o aspeto mais difícil de precificar para as empresas neste momento. O problema não é a falta de clareza sobre a orientação política — é que ninguém sabe exatamente como as regras específicas se concretizam nos contratos, nas declarações aduaneiras e na partilha de riscos. Após 1 de julho, podem as mercadorias circular? Com base em que são declaradas? Esgotada a quota, quem suporta o custo? Se um cliente quiser garantir um volume antecipadamente, como se calcula o prémio de risco? Estas perguntas não constarão de nenhum comunicado de imprensa de Bruxelas, mas aparecerão nos termos contratuais de todos os operadores. A própria lacuna regulamentar é um custo.

A prova começa em 1 de outubro, mas o mercado não esperará tanto tempo

A regra de fusão e vazamento não deve ser interpretada como plena e imediatamente vinculativa a partir de 1 de julho. A exigência de os importadores apresentarem prova do país de fusão e vazamento só se aplica a partir de 1 de outubro de 2026. A UE também não fez imediatamente da fusão e vazamento o critério decisivo para a elegibilidade das quotas — essa avaliação será feita antes de 30 de junho de 2028, podendo depois ser desenvolvida por via legislativa.

Isto significa que é necessário separar os efeitos a curto prazo dos de mais longo prazo. No curto prazo, trata-se sobretudo de uma questão de preparação para a conformidade: os importadores têm de reorganizar a sua documentação, os compradores europeus têm de reavaliar os fornecedores e os operadores comerciais devem confirmar se os seus laminadores a montante podem fornecer provas completas. A médio e longo prazo, isso pode se tornar uma verdadeira barreira de acesso ao mercado. Se a UE eventualmente vincular a origem “fundição e vazamento” à elegibilidade para cotas, as rotas de processamento e transbordo em países terceiros enfrentarão ajustes mais profundos.

Mas o mercado não esperará até 2028 para reagir. No momento em que os compradores europeus começarem a se preocupar com o risco futuro de rastreabilidade, a triagem da cadeia de suprimentos começará antecipadamente. Grandes clientes priorizarão fornecedores com documentação mais completa, origem mais clara e menor risco de conformidade. Isso favorece os grandes produtores integrados, que possuem cadeias de produção, documentação e clientes estáveis. Pequenos e médios comerciantes, processadores transfronteiriços e empresas que dependem de transbordo flexível arcarão com maior incerteza. A regra da “fundição e vazamento” ainda não é uma barreira total de acesso ao mercado — mas já é a base para a futura barreira.

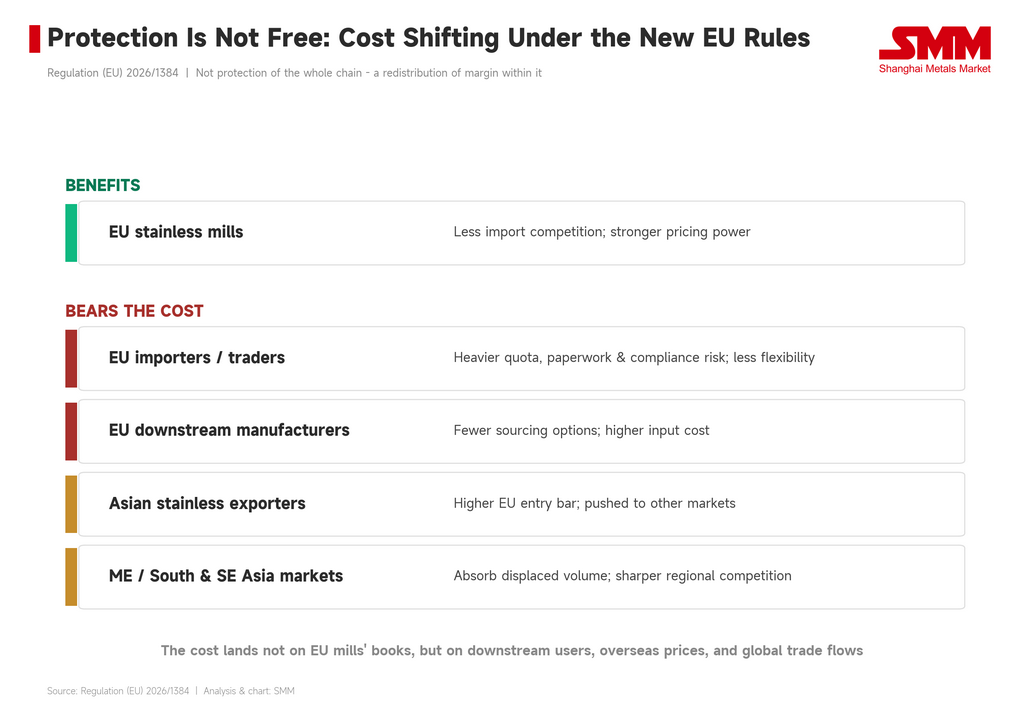

A UE diz que está protegendo a cadeia de valor, mas a proteção começa pelo setor a montante

A UE sabe muito bem que essa política será controversa. Por isso, as novas regras incorporam um princípio de “interesse da União”, exigindo que a Comissão considere os interesses dos produtores a montante, a jusante e dos consumidores finais ao alocar e ajustar as cotas. À primeira vista, isso parece uma forma de equilibrar o risco de custo para o setor a jusante.

O problema é que esse equilíbrio é mais uma restrição branda. Não há um gatilho de preço explícito. Não se especifica a partir de qual nível de aumento de custo a jusante a cota deve ser ajustada. Não se estipula como a Comissão deve intervir quando os fabricantes europeus perdem competitividade devido ao aumento dos custos dos insumos de aço inoxidável. O julgamento fica a cargo do regulador. Mas a transmissão dos preços de mercado não esperará por uma revisão regulatória. Quando as opções de importação diminuem, as cotas se apertam e os custos de documentação aumentam, os preços do aço inoxidável podem ser repassados primeiro aos usuários a jusante por meio de contratos, estoques e ciclos de compras. Quando a política for revisada, o custo já pode estar nos balanços de fabricantes de eletrodomésticos, utensílios de cozinha, fornecedores de autopeças, empresas de máquinas e de acabamentos arquitetônicos.

É isso que merece mais críticas nas novas regras. Em nome de “proteger a indústria europeia”, o beneficiário mais direto é o setor de produção de aço inoxidável europeu. Os fabricantes a jusante podem enfrentar menos opções de fornecimento, custos de aquisição mais altos e uma incerteza de entrega mais complexa. O aço inoxidável não é um bem de luxo acabado — é um insumo intermediário para a manufatura. Proteger as usinas a montante não é o mesmo que proteger toda a cadeia industrial.

A Europa estreita sua porta, e o excedente simplesmente encontra outra saída

Elevar o limiar de importação não fará a oferta global de aço inoxidável desaparecer. Se parte do material asiático não conseguir entrar na Europa sem obstáculos, ele buscará outros destinos de exportação. Oriente Médio, Sul da Ásia, Sudeste Asiático e América Latina podem se tornar lugares onde o material excluído da Europa é reprecificado.

Esse é o efeito colateral mais comum da proteção comercial: o mercado europeu obtém um suporte localizado, enquanto outros mercados regionais absorvem mais pressão. Para as usinas europeias de inox, a redução das importações pode melhorar o ambiente de negociação. Para os mercados fora da Europa, isso pode significar mais material asiático, concorrência de preços mais acirrada, prazos de pagamento mais flexíveis e uma pressão de vendas regional mais forte.

Portanto, a UE não eliminou o excedente. Apenas manteve o excedente do lado de fora da porta europeia — e as mercadorias lá fora ainda precisam encontrar compradores. Isso mudará os fluxos globais de comércio de aço inoxidável e poderá ampliar os diferenciais de preços regionais. Os preços europeus podem permanecer relativamente firmes devido às importações restritas, enquanto os mercados asiático, do Oriente Médio, do Sul e Sudeste Asiático podem absorver mais pressão de oferta. O desequilíbrio global entre oferta e demanda não foi resolvido. Foi simplesmente transferido para outro lugar para se aliviar.

O impacto não é o mesmo para todos os países

Essa política não pode ser resumida simplesmente como “exportações asiáticas sob pressão”. Os países afetados enfrentam problemas estruturalmente diferentes.

Para China e Indonésia, a questão central é o estágio de produção original e a origem do aço. A cadeia indonésia está especialmente exposta: se a origem de “fundição e vazamento” eventualmente afetar a elegibilidade para cotas, suas rotas indiretas de exportação para o mercado europeu enfrentarão um escrutínio mais rigoroso.

Para rotas de exportação baseadas em processamento, como Vietnã, Turquia e Taiwan, a questão é se o processamento em países terceiros ainda pode servir como um amortecedor para entrar na Europa. Se a regulamentação da UE continuar avançando a montante, o espaço para mudar uma rota comercial puramente por meio de laminação a frio, corte, fabricação de tubos ou processamento limitado pode se estreitar.

Para exportadores tradicionais como Coreia do Sul e Índia, as questões centrais são a alocação de cotas por país, a estabilidade da base de clientes e o ritmo de utilização das cotas trimestrais. Se as cotas forem relativamente amplas, o impacto pode se manifestar principalmente como um custo de conformidade mais alto; se as cotas forem apertadas, tanto o ritmo de exportação quanto as negociações de preços serão afetados.

O verdadeiro divisor de águas não é apenas quem tem o menor custo, mas quem pode provar ser “elegível” sob as novas regras.

Para a cadeia do níquel, não é um golpe direto — é transmissão de lucros

Essa política não restringe diretamente o comércio de minério de níquel, ferro-gusa de níquel (NPI) ou níquel refinado. Mas as mudanças nas margens dos produtos acabados de aço inoxidável acabam sendo transmitidas para o lado das matérias-primas.

Se as exportações asiáticas de aço inoxidável para a Europa forem restringidas e parte do material for desviada para outros mercados deprimindo os preços regionais, as margens das usinas podem sofrer pressão. Margens comprimidas reduzem o apetite das usinas por NPI, sucata de inox e níquel refinado. Inversamente, se as usinas europeias de inox aumentarem as taxas de operação devido à redução das importações, a demanda por sucata de inox e matérias-primas de níquel dentro da Europa pode encontrar algum suporte.

Portanto, o efeito sobre a cadeia do níquel não é simplesmente altista ou baixista. É uma questão de redistribuição de lucros. O importante não é a política em si, mas como a política altera as margens do aço inoxidável, a programação da produção e os diferenciais de preços regionais. O lado das matérias-primas sentirá isso por meio do ritmo de compras das usinas.

O impacto nos preços se divide em três cenários

Cenário um — cotas apertadas, consumo rápido. Se as cotas de laminados a frio, laminados a quente ou tubos se esgotarem rapidamente em certos trimestres, os compradores europeus podem garantir volume antecipadamente, os prêmios de importação podem se firmar ciclicamente e o poder de barganha das usinas domésticas melhora.

Cenário dois — demanda fraca, consumo lento das cotas. Aqui as novas regras se manifestam principalmente como um custo de conformidade mais alto, em vez de um aumento brusco de preços. A política comercial pode reduzir a concorrência das importações, mas não pode substituir a demanda de uso final.

Cenário três — pressão fora da Europa. Se grandes volumes de material asiático forem desviados para o Oriente Médio, Sul da Ásia e Sudeste Asiático, os mercados fora da Europa podem enfrentar uma pressão de preços mais visível. A Europa fica protegida; outros mercados absorvem a oferta deslocada.

Portanto, as novas regras não são inequivocamente altistas para os preços. É mais provável que tragam diferenciais regionais mais amplos, fluxos comerciais redirecionados e compras antecipadas.

O que realmente observar: sete indicadores, não slogans

Primeiro, a data de publicação do ato de execução das cotas por país da UE e as alocações específicas para as categorias de aço inoxidável.

Segundo, o ritmo de consumo trimestral das cotas para bobinas laminadas a frio, bobinas laminadas a quente, barras e fio-máquina, e produtos tubulares.

Terceiro, os requisitos reais de documentação que os importadores enfrentam para comprovar o país de fusão e vazamento, inclusive se certificados de usina completos e documentos da cadeia de produção a montante são obrigatórios.

Quarto, as mudanças no volume de aço indonésio que entra na UE via processamento em países terceiros.

Quinto, as mudanças no diferencial entre os preços europeus de aço inoxidável laminado a frio e as ofertas de exportação asiáticas.

Sexto, se o Oriente Médio, Sul da Ásia e Sudeste Asiático recebem mais material asiático de inox desviado.

Sétimo, se o ritmo de aquisição de sucata de inox, NPI e níquel refinado na Europa se ajusta conforme as taxas de operação das usinas domésticas mudam.

Esses indicadores importam mais do que a grande narrativa de “a UE está protegendo sua indústria siderúrgica?”. O mercado, em última análise, não negocia slogans. Ele negocia cotas, documentos, diferenciais e margens.

Conclusão: quem paga pelas novas regras da Europa?

As novas regras da UE podem melhorar o ambiente competitivo para as usinas europeias de aço inoxidável. Mas não podem resolver automaticamente os problemas fundamentais do setor. Os altos custos de energia permanecem. As baixas taxas de operação permanecem. A demanda fraca permanece. O custo da transição para baixo carbono permanece.

Uma tarifa de 50% pode bloquear algumas importações, mas não pode restaurar por si só a competitividade de custos das usinas europeias. As cotas podem reduzir a pressão externa, mas não podem criar demanda de uso final. A regra de “fundição e vazamento” pode melhorar a transparência, mas também eleva os custos de conformidade e inclina o mercado em favor dos grandes fornecedores integrados.

A essência dessa política não é uma simples “Europa aumenta tarifas”. É uma redefinição — sob as pressões combinadas do excesso de oferta global, da segurança industrial e da transição para baixo carbono — do que qualifica o aço inoxidável a entrar no mercado europeu. A Europa ainda precisa de importações. Mas no futuro, essas importações deverão seguir as regras que a Europa redefiniu.

O ponto crítico é este: à medida que as regras se tornam mais complexas, os custos mais altos e os riscos mais difíceis de alocar, quem paga a conta pode não ser apenas os exportadores asiáticos. Podem ser também os fabricantes europeus a jusante, os importadores europeus e os outros mercados regionais forçados a absorver o excedente deslocado.

![[Flash do Mercado de Aço Inoxidável SMM] UE adiciona regra de origem 'Melt and Pour' para conter o redirecionamento de aço, com implementação gradual até 2028](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)

![[Flash do Mercado de Aço Inoxidável da SMM] UE Define Cotas para Aço Inoxidável (496.342 t de laminados a frio, 153.186 t de laminados a quente) e Sobretaxa de 50% sobre Excedentes à Cota](https://imgqn.smm.cn/usercenter/biBGl20251217171733.jpg)

![[SMM Stainless Steel Flash] Novo Regime de Comércio de Aço da UE em Vigor a Partir de 1 de Julho; Alocações de Cotas por País Ainda Pendentes](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)