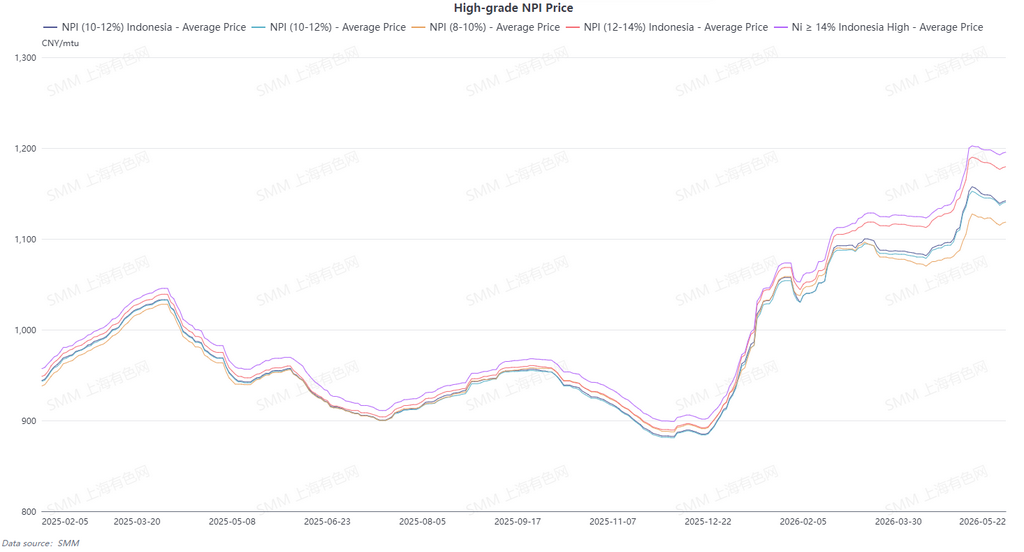

O preço médio do NPI de alto teor 10-12% da SMM subiu 0,87 yuan/unidade de níquel na comparação semanal, para 1.147 yuan/unidade de níquel (preço de fábrica, com impostos incluídos), enquanto o preço médio do índice FOB de NPI indonésio caiu US$ 0,06/unidade de níquel na semana, para US$ 147/unidade de níquel. Esta semana, o mercado de NPI de alto teor esteve, no geral, em marasmo. Os futuros continuaram enfraquecendo, pressionando o sentimento do mercado, enquanto a resiliência dos preços à vista em se manter firme foi gradualmente se dissipando. O cabo de guerra entre comprados e vendidos foi intenso, e o spread de preços entre ofertas de compra e venda se ampliou, resultando em negociações gerais extremamente lentas.

No início da semana, os preços à vista mostraram resistência a quedas, apoiados pela oferta restrita, com divergência notável em relação aos futuros. No entanto, fatores baixistas foram liberados em massa durante a semana, enfraquecendo o suporte da lógica de oferta à vista restrita. O centro de preços moveu-se lentamente para baixo. No lado da demanda, o desejo de pechinchar preços estava forte, e as intenções de compra das principais siderúrgicas diminuíram, deixando o spread de preços oferta-demanda difícil de estreitar por um período prolongado. Do lado da oferta, os fornecedores, em geral, mantiveram os preços firmes com baixa disposição para vender a preços baixos, e os custos elevados limitaram o espaço para quedas profundas nos preços à vista. Mas a queda acentuada nos futuros alimentou um sentimento de espera para ver, com alguns traders suspendendo cotações, e a liquidez do mercado continuou diminuindo. Do lado da demanda, o principal fator baixista desta semana foi a queda maior do que o esperado no níquel refinado e a crescente relação custo-benefício da sucata de aço, criando um efeito de substituição dupla que desviou significativamente a demanda rígida por NPI. Combinado com o enfraquecimento do mercado de aço inoxidável e a pressão sobre os lucros das siderúrgicas, as usinas tinham planos de manutenção de junho a julho. A demanda de recomposição de estoques de matérias-primas permaneceu lenta, com apenas pequenos pedidos esporádicos sendo fechados. Ao mesmo tempo, as expectativas de aumentos de oferta de longo prazo com a liberalização das cotas de minério de níquel continuaram fermentando, espalhando sentimento baixista. No geral, a lógica fraca para o NPI não atingiu um ponto de virada. No curto prazo, o mercado continuará se consolidando em marasmo, caracterizado por um impasse sem transações reais. O centro de preços tem espaço para se mover para baixo. A recuperação do mercado requer que os futuros se estabilizem, que a recomposição de estoques a jusante comece ou que as vantagens das matérias-primas substitutas diminuam.

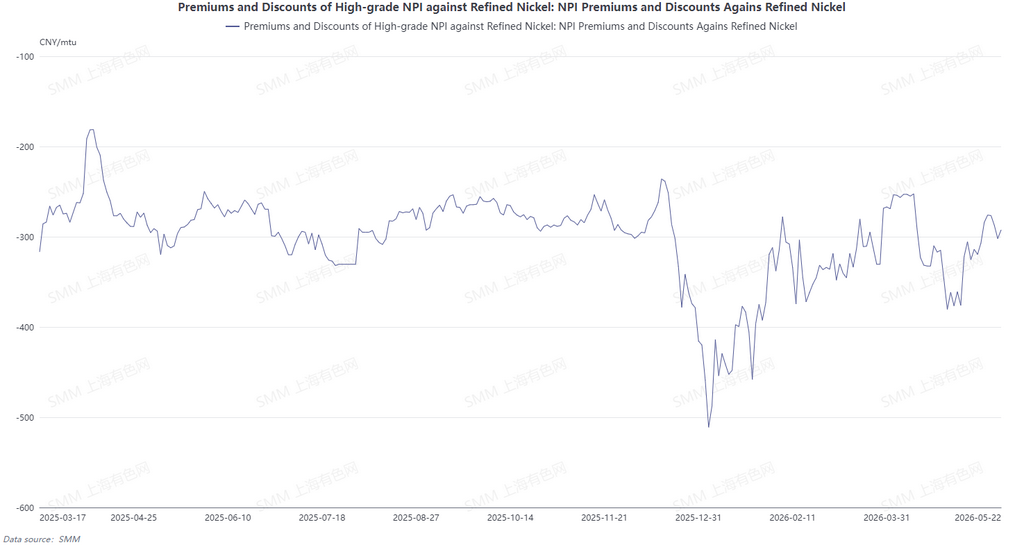

Da perspectiva da conversão de NPI para mate de níquel de alto teor, o desconto do NPI de alto teor em relação ao níquel refinado continuou se estreitando recentemente. No lado macro, as crescentes expectativas de aumento das taxas de juros pelo Fed americano impulsionaram o dólar, e os rumores de flexibilização das cotas de mineração de níquel na Indonésia trouxeram expectativas de aumentos de oferta de minério de níquel no longo prazo. Esses dois fatores baixistas continuaram pressionando os preços do níquel refinado, com os futuros caindo significativamente. Em contraste, o NPI de alto teor foi apoiado pela oferta doméstica restrita à vista, com fornecedores retendo vendas e mantendo preços firmes. As quedas nos preços à vista foram notavelmente mais lentas do que as do níquel refinado, fazendo com que a diferença de preços continuasse encolhendo. O desconto médio do NPI de alto teor em relação ao níquel refinado estreitou-se para 164,7 yuan/unidade de níquel. Espera-se que, na próxima semana, os fatores baixistas nos níveis macro e de oferta não se dissipem rapidamente. Os fundamentos de oferta restrita à vista para o NPI de alto teor não mostram melhora, e o níquel refinado carece de fortes impulsionadores para uma recuperação. É improvável que o spread de preços se amplie significativamente novamente, e não há força motriz para a conversão de NPI de alto teor em mate de níquel de alto teor.

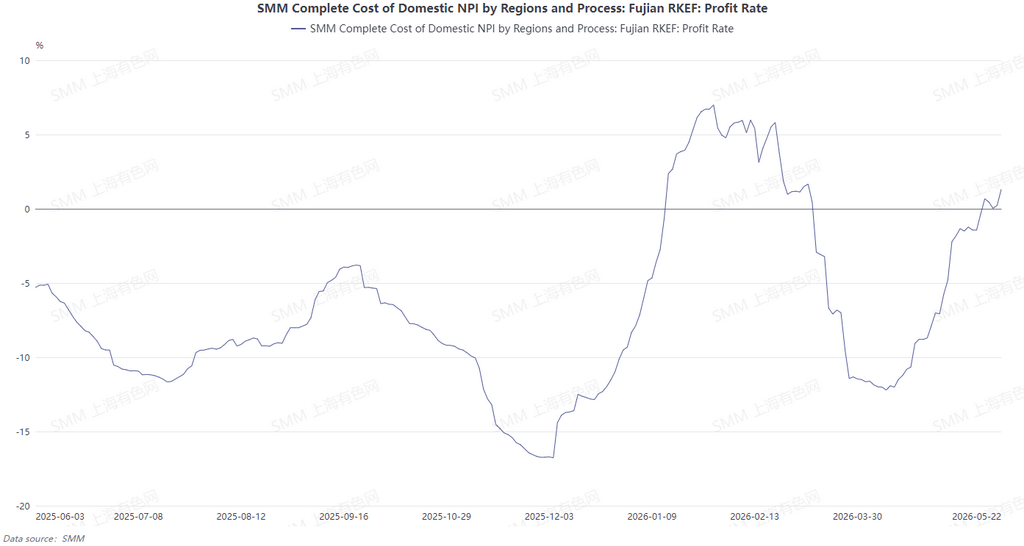

Esta semana, os custos de produção de NPI dentro e fora da China continuaram divergindo. Na China, os preços do minério de níquel das Filipinas caíram ligeiramente na comparação mensal e, com os preços do carvão estáveis, as vantagens de custo do lado do minério foram ainda mais consolidadas, permitindo que as fundições domésticas mantivessem a lucratividade. Na Indonésia, os preços do minério de níquel também recuaram um pouco, e as plantas locais também aumentaram sua proporção de compra de minério de níquel filipino, reduzindo ainda mais as despesas de aquisição de minério. No entanto, a Indonésia enfrentou pressão de custos em duas frentes: o aumento dos preços do carvão e da eletricidade corroeu o benefício de custo do minério mais barato, sendo compensado por aumentos nos custos de energia e materiais auxiliares. Como resultado, a pressão geral dos custos de produção permaneceu difícil de aliviar, e as margens de lucro das empresas continuaram limitadas.

![[SMM Flash News] Canada Nickel nomeia SB1 Markets para estruturar até US$ 600 milhões em financiamento de dívida para o Projeto Crawford](https://imgqn.smm.cn/usercenter/PFIti20251217171734.jpg)

![[SMM Flash News] Swelect Energy adquire participação de 49% na Gridnex Solar Power para expandir portfólio indiano de energia fotovoltaica](https://imgqn.smm.cn/usercenter/WYeHX20251217171733.jpg)

![[SMM Analysis] Preços do Sal de Níquel Apresentam Fraqueza, Coeficiente do Produto Intermediário Sob Pressão no Curto Prazo](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)