Os futuros de aço inoxidável chineses caíram nesta semana (22 a 26 de junho de 2026) sob o peso combinado de um tom hawkish residual do Federal Reserve e fundamentos sazonalmente enfraquecidos, antes de se estabilizarem numa faixa estreita perto das mínimas. O contrato principal da SHFE fechou a 14.670 RMB/mt (US$ 2.158/mt) no intervalo das 10h15 de sexta-feira, 26 de junho — uma queda de 390 RMB/mt (US$ 57/mt) na semana. A característica marcante da semana foi uma clara divergência entre papel e físico: os futuros sofreram o impacto do excesso macroeconômico e das expectativas de baixa temporada, enquanto os preços à vista, sustentados pela oferta mais restrita e pela disciplina dos produtores nos preços, não acompanharam o contrato em baixa.

Macro: preocupações hawkish diminuem marginalmente, mas dirigentes do Fed permanecem divididos

No exterior, os receios de um aumento iminente das taxas do Fed diminuíram um pouco depois que os dados do PCE dos EUA de maio vieram amplamente em linha com as expectativas — PCE cheio a 4,1% ano a ano e núcleo do PCE a 3,4% ano a ano. O índice do dólar interrompeu uma sequência de três dias de alta, fechando em queda de 0,1%. No entanto, a inflação absoluta permanece desconfortavelmente alta, e as autoridades do Fed estão visivelmente divididas sobre o caminho a seguir: o presidente do Fed de Chicago, Austan Goolsbee, manteve uma postura hawkish, argumentando que a inflação subjacente ainda está muito alta, enquanto o presidente do Fed de Nova York, John Williams, adiou sua expectativa de atingir a meta de 2% para 2028. Com a direção da política monetária incerta, o vento macroeconômico favorável para ativos de risco foi limitado.

No plano doméstico, o Banco Popular da China realizou uma operação de Facilidade de Empréstimo de Médio Prazo (MLF) de 500 bilhões de RMB (US$ 73,5 bilhões) com prazo de um ano — uma injeção rotineira de liquidez para ancorar as condições de financiamento de médio prazo no sistema bancário chinês. A operação apoiou o sentimento, mas proporcionou pouco impulso direto ao mercado futuro. Líquido de ambos os fatores, as forças macroeconômicas ofereceram suporte marginal ao contrato nesta semana, mas não foram suficientes para superar o tom geral de fraqueza.

Fundamentos: estoques estáveis, aperto da baixa temporada se intensifica, transações à vista reduzidas

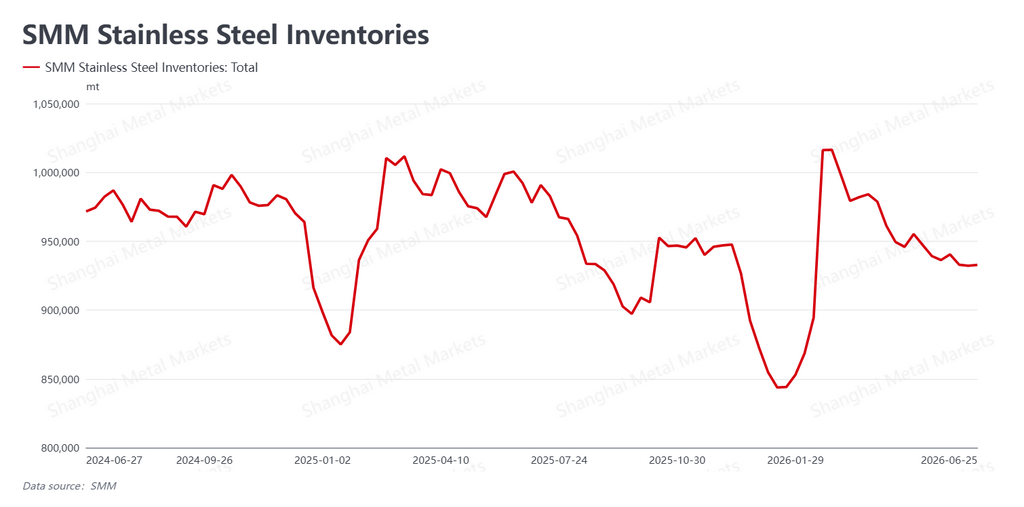

O estoque social de aço inoxidável — o volume agregado mantido nos principais centros de distribuição chineses como Wuxi (Jiangsu) e Foshan (Guangdong) — encerrou a semana em 932.800 mt, praticamente inalterado em relação à semana anterior (+600 mt). Com a demanda de uso final na China agora em sua tradicional baixa temporada de verão, os estoques não estão nem diminuindo mais nem acumulando de forma notável; o ímpeto de desestocagem claramente desapareceu. Dito isso, o nível absoluto de estoque permanece relativamente baixo para os padrões históricos, proporcionando um piso suave para os preços físicos.

No mercado à vista, a firme determinação dos produtores em defender os preços, combinada com uma ligeira redução na produção das usinas, impediu que as cotações físicas acompanhassem os futuros em baixa. A divergência entre futuros e à vista aumentou de acordo. No entanto, as compras na baixa temporada permanecem fracas — os usuários finais estão relutantes em correr atrás dos preços e preferem esperar por novas quedas — deixando a liquidez do mercado reduzida e as carteiras de pedidos futuros fracas. O lado da demanda na equação está oferecendo cada vez menos suporte.

Custos e oferta: matérias-primas enfraquecem em ambas as frentes; oferta ampla ainda limita o potencial de alta

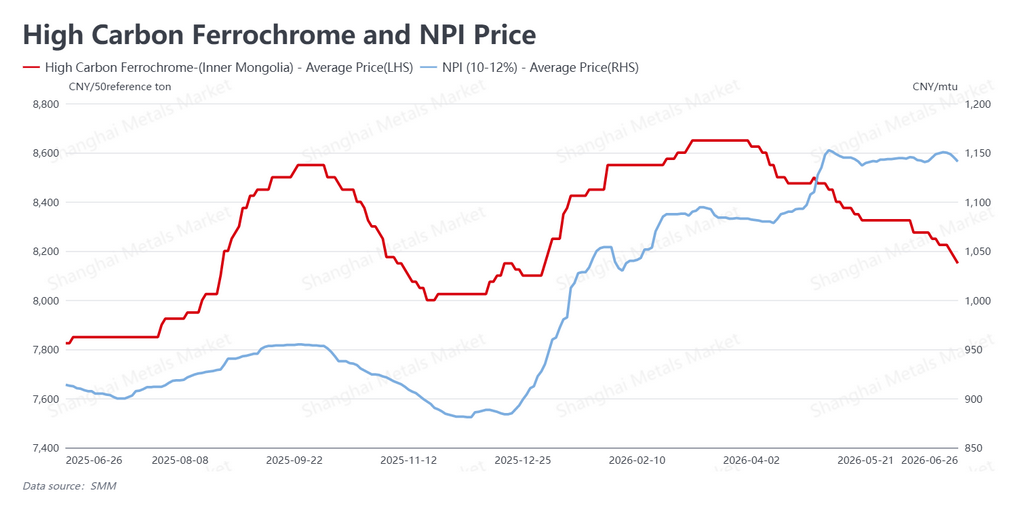

Os preços das matérias-primas caíram em ambos os componentes da estrutura de custos do aço inoxidável. O ferrocromo de alto carbono — cotado na China com base em 50% de teor de cromo — foi negociado a 8.150 RMB por tonelada base 50% (US$ 1.199 por tonelada base 50%), uma queda de 75 RMB (US$ 11) na semana, estendendo sua tendência de baixa em ritmo acelerado. O ferro-gusa níquel (NPI) — a liga de ferro-níquel de baixo teor derivada de laterita que domina a alimentação de aço inoxidável na China e na Indonésia — foi avaliado a 1.141 RMB por unidade de níquel (US$ 168 por unidade de níquel), queda de 8,5 RMB (US$ 1,25) semana a semana, revertendo sua recuperação anterior. (Na convenção comercial chinesa, o NPI é cotado por “unidade de níquel”, ou seja, por ponto percentual de níquel contido por tonelada métrica.) Com o ferrocromo e o NPI enfraquecendo em conjunto, o suporte de custo para o aço inoxidável se corroeu significativamente em relação à semana anterior.

Do lado da oferta, paradas programadas para manutenção e reinícios atrasados reduziram modestamente a produção chinesa de aço inoxidável neste mês, proporcionando algum suporte aos preços físicos. Os cortes, no entanto, são de escala limitada. A queda nos custos das matérias-primas também está amortecendo as margens das usinas — a lucratividade permanece aceitável, e o incentivo para continuar produzindo está intacto. O quadro estrutural de ampla oferta de aço inoxidável chinês não mudou, e esse excesso de oferta continua sendo a principal restrição a qualquer movimento sustentado de alta nos preços.

Perspectiva: oscilação fraca em torno das mínimas; macro e matérias-primas ditam o ritmo

Olhando adiante, a rigidez da inflação nos EUA permanece intacta, as autoridades do Fed estão visivelmente divididas e o caminho da política é incerto. A decisão pendente no caso da Governadora do Federal Reserve Lisa Cook — uma questão jurídica observada de perto com implicações para a governança e independência do Fed — é esperada na próxima semana e pode introduzir nova volatilidade. Os sinais macroeconômicos continuarão a definir o tom de curto prazo para o contrato.

No plano doméstico, com a China firmemente em sua tradicional baixa temporada, a demanda de uso final está fraca e as transações são reduzidas. A sustentação da resiliência dos preços à vista dependerá da durabilidade da disciplina de preços das usinas e da extensão de novos cortes de produção. O amolecimento simultâneo do ferrocromo e do NPI enfraqueceu o suporte de custo, mas o excedente estrutural na oferta de aço inoxidável permanece.

A SMM espera que o contrato principal da SHFE permaneça em um padrão fraco e limitado por faixa no curto prazo, com repetidas incursões nas mínimas. Mudanças marginais nos sinais macroeconômicos e nos preços das matérias-primas ditarão o ritmo.

Escrito por Bruce Chew

Analista de Níquel e Aço Inoxidável, Shanghai Metals Market

Email: bruce.chew@metal.com

Tel: +601167087088

![[SMM Flash News] Canada Nickel nomeia SB1 Markets para estruturar até US$ 600 milhões em financiamento de dívida para o Projeto Crawford](https://imgqn.smm.cn/usercenter/PFIti20251217171734.jpg)

![[SMM Flash News] Swelect Energy adquire participação de 49% na Gridnex Solar Power para expandir portfólio indiano de energia fotovoltaica](https://imgqn.smm.cn/usercenter/WYeHX20251217171733.jpg)

![[SMM Analysis] Preços do Sal de Níquel Apresentam Fraqueza, Coeficiente do Produto Intermediário Sob Pressão no Curto Prazo](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)